О состоянии конкуренции

.pdf231

2. Оптовый рынок СУГ, используемых в нефтехимической промышленности, является умеренно концентрированным с недостаточно развитой конкурентной средой (см. таб. 5).

Доля группы лиц ОАО «Газпром» в течение исследуемого периода составляла 24,3% в 2011 г., 25,7% в 2012 г. и 34,9% в 1-м полугодии 2013 г. Существенное увеличение его доли в 1-м полугодии 2013 г. связано с тем, что суммарный объѐм оптового рынка СУГ, используемых в нефтехимическом производстве, значительно уменьшился по сравнению с аналогичным периодом 2012 г. за счѐт сокращения реализации сжиженных газов ОАО «Сургутнефтегаз», ОАО «Сибур Холдинг» и другими производителями СУГ.

Доли групп лиц ближайших конкурентов ОАО «Газпром» в том же периоде составляли соответственно:

-у ОАО «ЛУКОЙЛ» – не подвергалась значительным изменениям и составила 15,7% в 2011 г., 14,3% в 2012 г. и 15,8% в 1-м полугодии 2013 г.;

-у ОАО АНК «Башнефть» – составила 14,6% в 2011 г., 10,5% в 2012 г. и 11,3% в 1-м полугодии 2013 г.

Суммарная доля прочих хозяйствующих субъектов на рынке в исследуемый период не превышала 50%.

Сопоставление и анализ количественных и качественных показателей, характеризующих рынок, позволяет сделать следующие выводы:

1.В целом рассматриваемый товарный рынок относится к рынку с недостаточно развитой конкуренцией.

2.На основании части 3 статьи 5 Закона о защите конкуренции:

-ОАО «Газпром», ОАО «Сибур Холдинг» и ОАО «ЛУКОЙЛ» занимают доминирующее положение на оптовом рынке СУГ, используемых для коммунально-бытового потребления и в качестве газомоторного топлива, на территории Российской Федерации;

-ОАО «Газпром», ОАО «ЛУКОЙЛ» и ОАО АНК «Башнефть» занимают доминирующее положение на оптовом рынке СУГ, используемых в нефтехимической промышленности, на территории Российской Федерации.

4.3. Анализ состояния конкуренции на рынках в сфере электроэнергетики

4.3.1.Оптовый рынок электроэнергии и мощности

Временным интервалом обзора состояния конкуренции на оптовом рынке электрической энергии и мощности является 2013 год.

Наименование товара – электрическая энергия и мощность.

Так как обзор состояния конкуренции проводится в отношении оптового рынка электрической энергии (мощности), анализируется деятельность производителей и потребителей электрической энергии, получивших, в соответствии с действующим законодательством, статус субъектов оптового рынка.

232

На оптовом рынке продавцами и покупателями являются генерирующие компании, операторы экспорта/импорта электроэнергии, сбытовые организации, сетевые компании (в части приобретения электроэнергии для покрытия потерь при передаче), крупные потребители.

Большая часть генерирующих активов страны сосредоточена в тепловых генерирующих компаниях оптового рынка электроэнергии (ОГК), федеральной гидрогенерирующей компании оптового рынка (ОАО «Русгидро»), 14 территориальных генерирующих компаниях (ТГК) и концерне «Росэнергоатом».

Сбытовую функцию на оптовом рынке осуществляют гарантирующие поставщики электроэнергии, а также энергосбытовые организации, функционирующие в определенных географических границах.

Магистральными высоковольтными линиями электропередачи управляет Федеральная сетевая компания (ОАО «ФСК»).

Диспетчерское управление единой энергосистемой России осуществляет системный оператор (ОАО «СО ЕЭС»). В числе крупных компаний отрасли следует также упомянуть контролируемые государством вертикальноинтегрированный холдинг ОАО «РАО ЭС Востока», объединяющий генерацию, распределение и сбыт электроэнергии дальневосточных регионов, и ОАО «Интер РАО ЕЭС», являющуюся оператором экспорта-импорта электроэнергии, а также владеющую генерирующими и энергосбытовыми активами в России и за рубежом.

Оптовый рынок электроэнергии и мощности функционирует на территории регионов, объединенных в ценовые зоны. В первую ценовую зону входят территории Европейской части России и Урала, во вторую – Сибирь. В неценовых зонах (Архангельская и Калининградская области, Республика Коми, регионы Дальнего Востока), где по технологическим причинам организация рыночных отношений в электроэнергетике пока невозможна, реализация электроэнергии и мощности осуществляется по особым правилам.

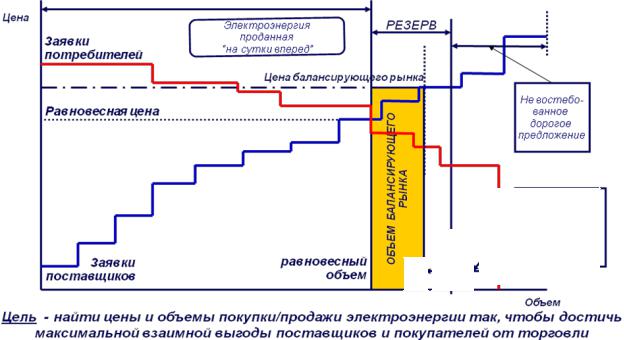

Основные объемы производства и потребления электрической энергии торгуются на рынке на сутки вперед (далее – РСВ), торговля электрической энергией на котором происходит по свободным ценам на основе конкурентного отбора ценовых заявок покупателей и поставщиков, осуществляемого за сутки до начала поставки.

Цена в данном сегменте оптового рынка формируется на основе принципов маржинального ценообразования, то есть ценой для всех участников конкурентного отбора становится цена последнего востребованного объема поставки электроэнергии.

Объемы электроэнергии, реализуемой в рамках двусторонних договоров и РСВ, формируют плановое потребление электроэнергии. Однако фактическое потребление неизбежно отличается от планового. Торговля отклонениями от планового производства/потребления осуществляется в режиме реального времени на балансирующем рынке.

Суть балансирующего рынка - дать стимулы к формированию участниками, ОАО «СО ЕЭС», ОАО «АТС» как можно более точных плановых объемов и сделать привлекательным выполнение команд диспетчера на отклонения (по

233

внешней инициативе). То есть участники рынка, которые отклонились от плана, будут оплачивать дополнительные объемы электроэнергии по менее выгодной цене. Те же, кто готов исполнить команду ОАО «СО ЕЭС» имеет возможность получить дополнительный доход.

Рисунок 4.7.

С 01.07.2008 запущен рынок мощности, где осуществляется торговля особым товаром, покупка которого предоставляет участнику оптового рынка право требования обеспечения готовности генерирующего оборудования к выработке электрической энергии. Механизм торговли мощностью заключается в том, что вся востребованная рынком мощность (по результатам конкурентного отбора) должна быть оплачена потребителями вне зависимости от фактического объема потребления. При этом генераторы обязаны быть готовы поставить отобранную мощность на рынок, за что и получают соответствующую плату.

В 2011 г. в результате реформирования Правил оптового рынка был существенно расширен перечень форм торговли электроэнергией (мощностью) на оптовом рынке с 7 до 14 позиций.

В качестве географических границ рынка используются:

1) ценовые зоны оптового рынка электрической энергии (мощности) – территории, в границах которых происходит формирование равновесной цены оптового рынка, объединяющие определенные Правилами оптового рынка территории субъектов Российской Федерации. Первая ценовая зона включает субъекты Федерации, находящиеся в Европейской части страны (за исключением Калининградской области). Вторая ценовая зона включает субъекты Российской Федерации, генерирующие мощности которых объединены в ОЭС Сибири.

234

2) зоны свободного перетока электрической энергии (мощности)25 – часть Единой энергетической системы России, в пределах которой электрическая энергия и мощность, производимые или планируемые для поставок на генерирующем оборудовании с определенными техническими характеристиками, при определении сбалансированности спроса и предложения на электрическую энергию и мощность, в том числе для целей перспективного планирования, могут быть замещены электрической энергией и мощностью, производимыми или планируемыми для поставок с использованием другого генерирующего оборудования с аналогичными техническими характеристиками в той же зоне свободного перетока, а замена электрической энергией и мощностью, производимыми на генерирующем оборудовании, расположенном в иной зоне свободного перетока, может быть осуществлена только в пределах ограничений перетока электрической энергии и мощности между такими зонами. При этом совокупные технические характеристики генерирующего оборудования в пределах зоны свободного перетока должны соответствовать требованиям, установленным системным оператором и необходимым для обеспечения нормального режима работы соответствующей части энергетической системы.

Зоны свободного перетока определены Системным оператором в соответствии с приказом Минэнерго России от 06.04.2009 № 99 «Об утверждении порядка определения зон свободного перетока электрической энергии (мощности)». В 2013 году было выделено 23 зон свободного перетока, из них: 17 в Первой ценовой зоне, 6 – во Второй. В 2013 году на оптовом рынке функционировало 75 генерирующих компаний и 272 сбытовые компании.

В2013 г. в ценовых зонах было произведено 908,4 млрд. кВт·ч электроэнергии. По сравнению с 2012 г. производство электроэнергии снизилось на 14,7 млрд. кВт·ч (на 1,6%).

По состоянию на 31.12.13 установленная мощность электростанций в ценовых зонах составила 199,6 млн. кВт. По сравнению с 2012 г. установленная мощность электростанций снизилась на 3,2 млн. кВт (на 1,6%).

В2013 году в ценовых зонах потребление электрической энергии составило 886,9 млрд. кВт·ч. По сравнению с 2012 г. потребление электроэнергии снизилось на 6,3 млн. кВт (на 0,7 %). По состоянию на 31.12.13 общий объем потребления мощности составил 1 365 042 МВт.

В2013 г. в Первой ценовой зоне было произведено 723,9 млрд. кВт·ч электроэнергии. По сравнению с 2012 г. производство электроэнергии снизилось на 6,3 млрд. кВт·ч (на 0,9%).

Установленная мощность генерирующего оборудования Первой ценовой зоны по состоянию на 31.12.2013 составила 154,1 млн. кВт. По сравнению с 2011 г. показатель установленной мощности увеличился на 1,2 млн. кВт (на 0,8 %).

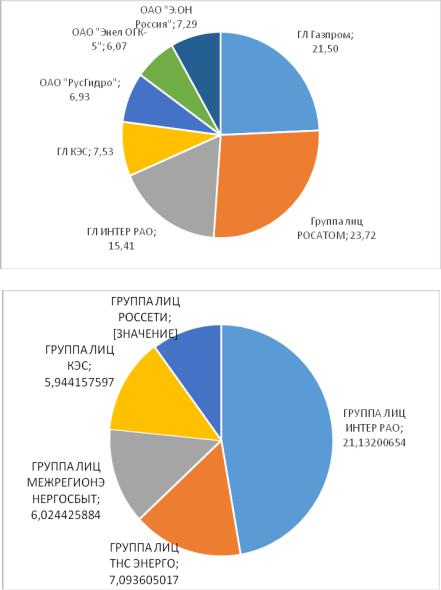

Участники с наибольшей долей по производству электрической энергии в границах Первой ценовой зоны представлены на рисунке 4.8.

В2013 г. в Первой ценовой зоне потребление электрической энергии составило 698,7 млрд. кВт·ч., а потребление мощности 1078011 Мвт.

25 В соответствии с Законом об электроэнергетике.

235

Участники с наибольшей долей по производству электрической энергии в границах Первой ценовой зоны показаны на рисунке 4.9.

В 2013 г. во Второй ценовой зоне было произведено 184,3 млрд. кВт·ч электроэнергии. По сравнению с 2012 г. производство электроэнергии снизилось на 8,5 млрд. кВт·ч (на 4,6 %).

Установленная мощность генерирующего оборудования Второй ценовой зоны по состоянию на 31.12.2013 составила 45,5 млн. кВт. По сравнению с 2012 г. показатель установленной мощности снизилось на 2,0 млн. кВт (на 4,3%).

Рисунок 4.8.

Рисунок 4.9.

Участники с наибольшей долей по производству электрической энергии в границах Второй ценовой зоны приведены на рисунке 4.10.

Рисунок 4.10.

236

В 2013 г. во Второй ценовой зоне потребление электрической энергии составило 188,2 млрд. кВт·ч., а потребление мощности 287032 Мвт.

Участники с наибольшей долей по потреблению электрической энергии в границах Второй ценовой зоны представлены на рисунке 4.11.

Рисунок 4.11

Уровень концентрации (CR3) на оптовом рынке электрической энергии и мощности по объему производства, установленной мощности в географических границах Первой ценовой зоны – умеренный.

Уровень концентрации на оптовом рынке электрической энергии и мощности в географических границах Второй ценовой зоны по объему производства и по установленной мощности – высокий.

Уровень концентрации на оптовом рынке электрической энергии и мощности в 2013 г. по сравнению с 2012 г. возрос, в том числе показатель CR3 по объему производства электроэнергии увеличился:

-в Первой ценовой зоне с 57 до 60,

-во Второй ценовой зоне с 67 до 70.

237

Значения индекса HHI по объему производства, установленной и располагаемой мощности в географических границах Первой ценовой зоны изменились незначительно и остались в уровнях концентрации 2012г.

Вгеографических границах Второй ценовой зоны произошел рост значений индекса HHI по объему производства, установленной и располагаемой мощности. Уровень концентрации товарного рынка - высокий.

Уровень концентрации (CR3) на оптовом рынке электрической энергии и мощности по объему потребления электроэнергии и мощности в географических границах Первой ценовой зоны – низкий.

Уровень концентрации (CR3) на оптовом рынке электрической энергии и мощности в географических границах Второй ценовой зоны по объему потребления электроэнергии и мощности – умеренный.

Относительно 2012 года данные значение не претерпели значительных изменений.

Значения индекса HHI по объему потребления электрической энергии и мощности в Первой ценовой зоне на низком уровне концентрации, а во Второй на умеренном уровне концентрации.

Все зоны свободного перетока оптового рынка электрической энергии характеризуются высокой концентрацией производителей, кроме ЗСП «Урал», где концентрация умеренная, а также ЗСП «Центр», в которой концентрация по объемам производства электроэнергии высокая, а по величине установленной мощности - умеренная.

Все зоны свободного перетока оптового рынка электрической энергии характеризуются высокой концентрацией потребителей, кроме ЗСП «Волга», ЗСП «Вятка», ЗСП «Кольская», ЗСП «Запад», ЗСП «Тюмень», ЗСП «Урал», ЗСП «Центр», ЗСП «Сибирь», в которых концентрация умеренная.

К барьерам входа (выхода) на оптовый рынок электрической энергии (мощности) в соответствии с пунктом 45 Порядка относятся экономические ограничения, в том числе:

– необходимость осуществления значительных первоначальных капитальных вложений при длительных сроках окупаемости этих вложений, в том числе на присоединение к объектам электросетевой инфраструктуры;

– издержки выхода с рынка, включающие инвестиции, которые невозможно возместить при прекращении хозяйственной деятельности;

– невозможность выйти с рынка (путем вывода из эксплуатации) до получения соответствующего разрешения;

– наличие экономически оправданного минимального объема производства, обусловливающего для хозяйствующих субъектов более высокие затраты на единицу продукции до момента достижения такого объема производства (эффект масштаба производства).

– технические ограничения - установленная генерирующая мощность в каждой группе точек поставки производителя должна составлять не менее 5 МВт.

Всоответствии со ст. 25 Закона об электроэнергетике доминирующим признается положение хозяйствующего субъекта (группы лиц), если доля установленной мощности его генерирующего оборудования или доля выработки

238

электрической энергии с использованием указанного оборудования в границах зоны свободного перетока превышает 20%, за исключением случаев, если при рассмотрении дела о нарушении антимонопольного законодательства Российской Федерации или при осуществлении контроля за экономической концентрацией установлено, что, несмотря на превышение указанной величины, положение хозяйствующего субъекта (группы лиц) не является доминирующим.

Доминирующим может быть признано положение хозяйствующего субъекта (группы лиц), доля выработки электрической энергии или доля установленной мощности генерирующего оборудования, которого в границах зоны свободного перетока не превышает 20%, если доминирующее положение установлено антимонопольным органом.

С 2011 года в пределах ценовых зон оптового рынка электроэнергии и мощности регулируемые договоры (РД) заключаются только в отношении объемов электроэнергии и мощности, предназначенных для поставок населению, приравненным к населению группам потребителей, а также гарантирующим поставщикам, контролируемым МРСК Северного Кавказа.

Рисунок 4.12.

Цены (тарифы) на поставку электрической энергии и мощности по регулируемым договорам рассчитываются по определяемым федеральным органом исполнительной власти в области государственного регулирования тарифов формулам индексации цен. Объемы поставки электроэнергии и мощности по РД устанавливаются в рамках формируемого Федеральной службой по тарифам сводного прогнозного баланса производства и поставок электрической энергии таким образом, чтобы для включенного в сводный баланс производителя электроэнергии и мощности поставки по РД не превышали 35% от полного объема поставки электрической энергии (мощности) на оптовый рынок.

Рисунок 4.13.

239

Объемы электроэнергии, не покрываемые регулируемыми договорами, реализуются по нерегулируемым ценам в рамках свободных договоров, рынка на сутки вперед (РСВ) и балансирующего рынка (БР).

Врамках свободных договоров участники рынка самостоятельно определяют контрагентов, цены и объемы поставки.

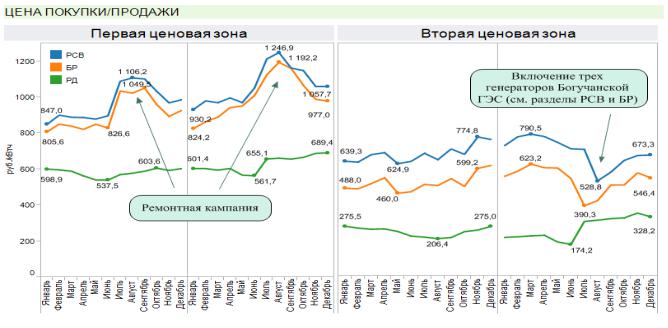

В2013 году индекс РСВ в Первой ценовой зоне сложился на уровне 1103,86 руб./МВт∙ч, что на 10,3% выше уровня предшествующего года. Ключевым фактором, обусловившим отмеченный рост, стало повышение цен в заявках на продажу большинства поставщиков ценовой зоны на 12-18% вследствие роста тарифов на газ на 15% с 1 июля и еще на 3% с 1 августа. При этом на цены РСВ также оказали влияние следующие факторы:

объем предложения АЭС сложился ниже в среднем на 540 МВт∙ч (3%) преимущественно за счет ремонтов Курской и Ленинградской АЭС (снижение в среднем на 610 и 570 МВт∙ч соответственно);

объем плановой выработки ГЭС вырос на 470 МВт∙ч (7%) в основном на Волжско-Камском каскаде ГЭС;

объем предложения ТЭС снизился в среднем на 730 МВт∙ч (2%);

объем планового перетока из ценовой зоны снизился в среднем на 460

МВт∙ч (21%);

плановый объем потребления почти не изменился (снизился в среднем на

30 МВт∙ч);

В2013 году индекс РСВ во Второй ценовой зоне сложился на уровне 718,33 руб./МВт∙ч, что на 2% выше уровня предшествующего года. При этом

наибольшее влияние на цены РСВ оказали следующие факторы:

плановый объем потребления сложился ниже в среднем на 550 МВт∙ч (2,4%), в том числе вследствие подачи крупным потребителем ценовых заявок, не отобранных в торгах;

объем планового перетока в ценовую зону снизился в среднем на 140 МВт∙ч;

240

объем плановой выработки ГЭС вырос в среднем на 1510 МВт∙ч (16,3%) преимущественно за счет Саяно-Шушенской ГЭС (680 МВт∙ч), Красноярской ГЭС (550 МВт∙ч) и Богучанской ГЭС (490 МВт∙ч);

объем предложения ТЭС снизился на 2040 МВт∙ч в среднем за час;

ценовые параметры в заявках отдельных станций выросли на 5-10%.

Вцелом за отчетный год на РСВ наблюдалось снижение потребления при увеличенной выработке ГЭС (по сравнению с 2012 годом), вследствие чего оборудование ТЭС было загружено в меньшей степени. При этом рост цен в заявках поставщиков оказал сдерживающее влияние на снижение цен РСВ.

С 2011 года начала свою работу модель долгосрочного рынка мощности, в рамках которой по конкурентным ценам продается порядка 80 % мощности.

Модель долгосрочного рынка мощности призвана решить ряд задач:

предупреждение дефицита в энергосистеме;

формирование наиболее эффективной структуры генерации;

повышение инвестиционной привлекательности отрасли. Долгосрочные конкурентные отборы на 2011, 2012 и 2013 годы

проводились на годовой период.

Впреддверии долгосрочных конкурентных отборов мощности (КОМ) ФАС России проводит анализ уровня конкуренции зон свободного перетока и по его итогам определяет зоны, в которых при проведении конкурентного отбора мощности устанавливается предельный уровень цены на мощность.

Вкачестве критериев введения максимальной цены на мощность по зонам свободного перетока для проведения конкурентных отборов мощности ФАС России были предложены высокий и умеренный уровень концентрации в зоне свободного перетока.

Вслучае если ФАС России определен высокий уровень концентрации в зоне свободного перетока, вводится максимальная цена на мощность.

Вцелях проведения конкурентного отбора мощности в 2013 году ФАС России были подготовлены проекты решений, предполагающих проведение конкурентных отборов мощности без установления максимального значения цены на мощность в пяти зонах свободного перетока оптового рынка электрической энергии (мощности).

Перечень ЗСП, в которых КОМ на 2013 год проводился с применением предельного размера цены на мощность, утвержден приказом ФАС России от 12.07.2012 № 476 «Об определении зон свободного перетока, в которых конкурентный отбор мощности на 2013 год проводится с использованием предельного размера цены на мощность».

Всоответствии с данным приказом предельные уровни цен для проведения КОМ на 2013 год были введены в 18 ЗСП из 23. В результате отборы мощности без применения предельного размера цены на мощность прошли в пяти ЗСП, а именно в ЗСП «Сибирь», «Урал», «Центр», «Волга» и «Вятка».

Доли конкурентного ценообразования на мощность в ценовых зонах представлены на рисунке 4.14.