-

Механизм формирования валютного курса белорусского рубля

В 1991 году Республика Беларусь все еще находилась в жесткой зависимости от монетарной политики Российской Федерации. Действовал административный режим, то есть существовало два валютных курса: официальный и коммерческий. Валютный режим, действовавший в республике в тот момент можно охарактеризовать как крайний вид фиксации, официальная рублизация, то есть использование иностранной валюты в качестве законного платежного средства.

Процесс формирования валютного курса в Республике Беларусь проходил в пять этапов.

Этап первый. 1993–1995 гг. – свободно плавающий валютный курс. В 1993 г. Национальный Банк Республики Беларусь начал использовать режим свободно плавающего валютного курса, периодически используя валютные интервенции. Выбор такого режима был обусловлен несколькими причинами: во-первых, высокой инфляцией (1290,2 процента в 1993 г., 2321 процента в 1994 г., 809,3 процента в 1995 г.); во-вторых, нехваткой свободно конвертируемой валюты в стране; в-третьих, низкой величиной валютных резервов и отсутствием золотого запаса.

Этап второй. 1995–1996 гг. – жестко фиксированный валютный курс. В рассматриваемый период в Беларуси была осуществлена макроэкономическая стабилизация на основе валютного курса, был использован режим жесткой фиксации валютного курса.

Этап третий. 1996–2000 гг. – режим управляемого плавания. Был введен обменный курс белорусского рубля к иностранным валютам исходя из спроса и предложения на иностранную валюту и с учетом темпов инфляции.

Этап четвертый. 2001–2008 гг. – скользящая фиксация. С 2000 г. на основании закона Республики Беларусь «О стабилизации белорусского рубля и установлении фиксированного соотношения между денежной базой и официальными золотовалютными резервами Республики Беларусь» введен режим скользящей или плавающей фиксацию. В Беларуси в 2001-2008 годах использовался режим привязки обменного курса к российскому рублю в рамках горизонтального коридора, в 2008 году – режим привязки к доллару США. С 2009 года Национальный банк Республики Беларусь перешел к реализации нового режима курсообразования – привязке обменного курса белорусского рубля к корзине валют, в которую входят равными долями доллар США, евро и российский рубль. Данный режим является разновидностью фиксированного курса. [8, стр. 78-81]

Применение режима привязки к корзине валют в 2009-2010 годах в Беларуси имело следующие особенности.

Во-первых, в условиях недостаточно развитого финансового рынка не обеспечивалась потребность субъектов хозяйствования – экспортеров и импортеров в производных финансовых инструментах (опционах, фьючерсах).

Во-вторых, использование фиксированного обменного курса способствовало расширению инвестирования в национальной валюте, то есть поддерживалась тенденция стимулирования депозитов в национальной валюте. Приносящие более высокий доход депозиты в национальной валюте в условиях валютной стабильности содействовали «переливу» национальных денежных средств с валютного рынка, уменьшению спроса на иностранную валюту.

В-третьих, при достаточно высоких темпах инфляции (за 2010 год роста индекса потребительских цен составил 109,9%) поддержание государством пути дальнейшего обесценивания как номинального, так и реального обменного курса стимулировало расширение экспорта.

Рассмотренные особенности достаточно положительно характеризуют используемый в республике валютный режим. В то же время разрабатываемая в течение последних лет (в основном развитым странами и Международным валютным фондом) концепция международной курсовой политики ориентируется на введение свободно плавающих курсов национальных валют.

В 2009 году была проведена разовая девальвация белорусского рубля относительно доллара США и евро на 20,5 процента и, как было сказано ранее, Национальный банк Республики Беларусь перешел к использованию механизма привязки курса белорусского рубля к корзине иностранных валют. Целью одномоментной девальвации белорусского рубля являлось повышение конкурентоспособности белорусских товаров посредством снижения реального эффективного обменного курса белорусского рубля.

Необходимо выделить следующие предпосылки девальвации в начале 2009 г.:

1. В 2007–2008 гг. увеличились цены на импортируемый из России природный газ, изменились условия внешней торговли нефтью и нефтепродуктами, введены барьеры со стороны России на некоторые белорусские товары.

2. Острое развитие мирового финансового кризиса во второй половине 2008 года проявилось в расширении коридора валютных колебаний, значительной девальвации курсов национальных валют стран – основных торговых партнеров Беларуси, снижение спроса на экспорт белорусских товаров.

Основными причинами проведения девальвации в 2009 году стали рост отрицательного сальдо внешней торговли и снижение золотовалютных резервов.

Пятый этап. Настоящее время – переход к плавающему валютному курсу. Очевидно, что режим плавающего валютного курса представляет интерес для наиболее конкурентоспособных экономик, стран – ведущих экспортеров товаров, услуг, капиталов, валюта которых активно используется в международных операциях. При этом их экономические выгоды оборачиваются потерями менее конкурентоспособных контрагентов, в первую очередь развивающихся стран и государств с развивающимся рынками.

В этой связи целесообразно более взвешенное отношение к предложениям о введении более гибких режимов курсообразования в Беларуси. Имеющий отрицательный сальдо торгового баланса. В нашей стране пока отсутствуют предпосылки для перехода от режима привязки к корзине валют к режиму плавающего курса национальной валюты. В то же время в республике возможна некоторая корректировка политики курсообразования – установление наклонного валютного коридора. При формировании коридора колебаний нужно ориентировать прогнозные изменения валютного курса на прогнозные оценки изменения уровня инфляции, но с небольшим отставанием.

В начале 2011 года ситуация на валютном рынке осложнилась, так как поступление валюты в страну не покрывало возрастающие потребности, которые в том числе обусловлены ростом недоверия населения к денежной политике властей и ожиданиями девальвации.

С целью поддержания обменного курса белорусского рубля к корзине валют в рамках установленного коридора. В условиях значительного уменьшения объема международных резервных активов страны Национальный банк был вынужден расширить использование валютных ограничений.

Кроме того, было принято решение по расширению отклонений курса белорусского рубля при совершении сделок купли-продажи иностранной валюты на внебиржевом валютном рынке до 10% от официального курса.

Меры, предпринимаемые Национальным банком, свидетельствует о достаточно напряженной ситуации на валютном рынке.

Проблема заключается в том, что иностранная валюта у нас в стране используется не совсем по назначению. По сути, она необходима только для внешнеторговых операций. В Беларуси же она выступает как средство накопления. В 2009 году в условиях роста спроса на валюту был введен запрет на выдачу валютных кредитов для физических лиц. Возможно, в сложившихся условиях следует отказаться от кредитов в валюте для юридических лиц. Данная мера повысила бы значение белорусского рубля во внешней торговле и стимулировала бы экспорт.

Официальные курсы иностранных валют устанавливаются Национальным Банком Республики Беларусь.

Для анализа эффективности используемого валютного режима выступает индекс изменения реального валютного курса – индекс изменения номинального обменного курса, скорректированный на показатель инфляции.

Для вышеназванного анализа также применяется показатель реального эффективного валютного курса, определяемый как результат взвешивания реальных обменных курсов валют стран – основных торговых партнеров.

Порядок (механизм) установления официального курса белорусского рубля по отношению к иностранным валютам утверждается постановлением Правления Национального банка Республики Беларусь. Этот порядок предусматривает:

- установление ежедневно официального курса белорусского рубля по отношению к одним иностранным валютам, курсы которых котируются ежемесячно;

- установление официального курса без обязательства Национального банка Республики Беларусь покупать или продавать котируемые иностранные валюты по данным курсам;

- привязку официального курса белорусского рубля к российскому рублю (курс формируется по результатам фиксинга по российскому рублю и доллару США на торгах, проводимых открытым акционерным обществом «Белорусская валютно-фондовая биржа»);

- определение отношения белорусского рубля к другим иностранным валютам на основании кросс-курса доллара США к этим валютам (кросс-курсы доллара США к иностранным валютам рассчитываются с использованием сведений, предоставляемых центральными банками государств в Национальный банк Республики Беларусь, или информации агентства «Рейтер»). [9, стр. 122- 146]

-

Показатели, характеризующие уровень валютных операций

Качественный анализ валютных операций позволяет оценить их эффективность для банка. Оценка качества валютных активов банка предполагает расчет ряда относительных показателей и коэффициентов. Среди них уровень активности банка на валютном рынке (этот показатель также называют показателем доли валютного сегмента в активах, показатель валютной базы в активах) (Ува). Он определяется долей суммы всех осуществляемых банком активных валютных операций в общей сумме активов банка:

Ува

=

,

(1)

,

(1)

где ВО – величина валютных активов,

А – величина активов банка (по балансу – валюта баланса).

Коэффициент «опережения» валютных операций (Коп(во)), который равен соотношению 2-х взаимосвязанных показателей:

Коп(во)

=

,

(2)

,

(2)

где Тр – темп роста (соответственно, валютных активов/активов), в %.

Рекомендуемое значение для коэффициента опережения установлено на уровне: Коп(во) > 1. Чем больше единицы Коп(во), тем более активен банк в проведении валютных операций.

Коэффициент риска валютного портфеля (Рво). Он определяется следующим образом:

Рво

=

,

(3)

,

(3)

где РВПво – прогнозируемые потери банка от валютных операций, равные сумме созданных резервов на возможные потери по валютным активам.

Общий коэффициент достаточности резервов на покрытие возможных потерь по валютным активам (Ко(во)). Он рассчитывается по формуле:

Ко(во)

=

(4)

(4)

Коэффициент отражает достаточность покрытия возможных потерь банка по валютным операциям, гибкость и способность банка к поддержанию своей текущей ликвидности. Рекомендуемое значение Ко(во) – не менее 50%.

Коэффициент риска Рво позволяет определить качество валютного портфеля банка с позиции валютного риска. Теоретически, чем ближе значение Рво к 0, тем лучше качество валютного портфеля с точки зрения возможности противостоять резким колебаниям валютного курса, невозврату валютных кредитов, вложенных средств в ценные бумаги, стоимость которых номинирована в иностранной валюте и др. [10, стр. 100]

Также существуют следующие относительные показатели, характеризующих характер валютных операций банка:

- удельный вес конкретной валюты в общем объеме валютных операций;

- удельный вес валютных операций в общем объеме банковских операций;

- доходность валютных операций;

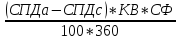

- дисконт (премия) по форвардному курсу валюты:

Д(П)

=

, (5)

, (5)

где СПДа – ставка процента по депозитам в валюте а;

СПДс – ставка процента по депозитам с;

КС – курс спот;

СФ – срок сделки форвард;

ПКФ – приближенный курс форвард, рассчитанный по формуле:

ПКФ

=

,

(6)

,

(6)

где КВ – кредитное вложение. [11]

-

Анализ валютных операций банка ОАО «Белагропромбанк» за 2009 - 2011 г.