Выбор варианта технологического процесса

Технолог обязан провести сравнительный анализ вариантов технологического процесса и выбрать из них наиболее эффективный, обеспечивающий выполнение технического задания. Для определения наиболее экономичного варианта следует просчитать затраты на производство продукции. При этом нет необходимости выполнять расчет всех статей себестоимости, достаточно сравнить сумму затрат, меняющихся при изменении технологического процесса, т.е. технологическую себестоимость.

Затраты, входящие и технологическую себестоимость, делятся на условно-переменные и условно-постоянные. Условно-переменные затраты меняются почти пропорционально изменению объема выпускаемой продукции, условно-постоянные почти не зависят от объема производства.

Технологическая себестоимость изделия SТ рассчитывается по формуле:

![]()

где Sv, Sc – условно-переменные и условно-постоянные затраты;

N – количество изделий, выпускаемых за плановый период времени.

Технологическая себестоимость всего выпуска изделий равна:

STN = SVN + SС,

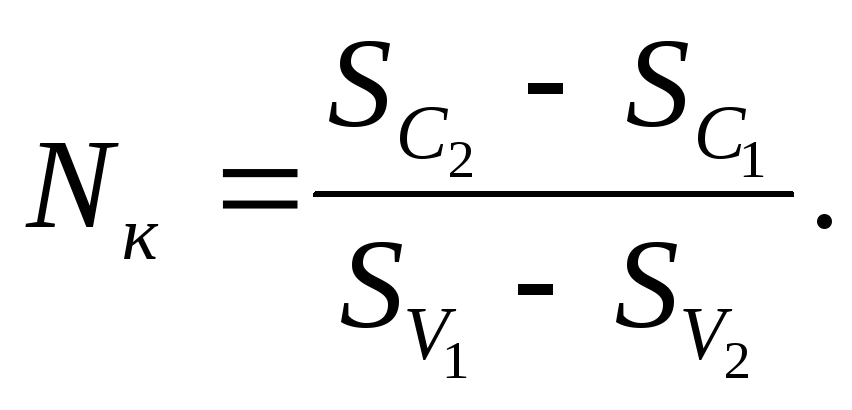

Используя данные разных вариантов, можно сравнить технологическую себестоимость одного изделия и всего выпуска по каждому варианту. При сравнении двух вариантов технологии необходимо определить критический объем производства NK, при котором затраты по обоим вариантам равны:

![]()

где ![]() и

и![]() –

постоянные затраты по первому и второму

вариантам;

–

постоянные затраты по первому и второму

вариантам;

![]() и

и

![]() – переменные затраты по первому и

второму вариантам.

– переменные затраты по первому и

второму вариантам.

Определив величину критического объема производства, нужно сравнить ее с плановым выпуском данной продукции Nп и выбрать наиболее эффективный вариант технологического процесса. Вариант с меньшими постоянными SС и большими переменными SV затратами выгоднее при Nn < NK. При Nn > NK выгоднее вариант с большими постоянными затратами SC и меньшими переменными затратами SV.

Если внедрение нового технологического процесса требует дополнительных капитальных вложений, то сравнение вариантов необходимо осуществлять, используя суммы приведенных затрат

![]()

где Ен – нормативный коэффициент экономической эффективности;

К – удельные капитальные вложения, руб. в год/шт.

Наиболее эффективным является вариант, имеющий минимальное значение приведенных затрат. Годовой экономический эффект от применения нового технологического процесса рассчитывается как разность приведенных затрат по базовому и новому объектам.

Лекция № 7. Совершенствование организации производства Организационные резервы развития производства

Организационные резервы представляют собой потенциальные, не использованные в конкретных условиях возможности развития производства и его интенсификации за счет совершенствования организации производства, труда и управления.

Классификация организационных резервов. Поскольку организация производства имеет своей общей целью создание условий для наилучшего использования всех видов ресурсов, возможно провести классификацию организационных резервов исходя из этой целевой установки.

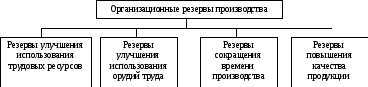

Выделяют следующие организационные резервы: улучшения использования орудий труда, сокращения времени производства, улучшения использования трудовых ресурсов, повышения качества продукции.

Резервы улучшения использования орудий труда – это возможности более полной загрузки производственных мощностей, повышение сменности работы оборудования, сокращение времени его пребывания в ремонте, максимальное использование технических параметров станков и других видов оборудования.

Резервы сокращения времени производства представляют собой неиспользованные возможности сокращения периода подготовки производства и освоения новых видов продукции, сокращения длительности производственного цикла выпускаемых изделий, а также уменьшения размеров производственных запасов и заделов. Резервы улучшения использования трудовых ресурсов определяют возможности роста производительности труда за счет более полной загрузки работников с учетом их квалификации и передового опыта, а также сокращения потерь и непроизводительных затрат рабочего времени.

Резервы повышения качества продукции характеризуют возможности дальнейшего улучшения технико-экономических характеристик выпускаемых изделий, увеличения удельного веса высококачественной продукции в общем объеме производства, сокращения брака.

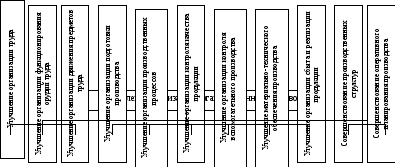

Основные пути реализации организационных резервов. Реализация каждой из указанных выше групп резервов обеспечивается различными направлениями организационной деятельности работников производства, технических и экономических служб. Многообразие производственно-технических условий работы промышленных предприятий определяет значение различных путей использования организационных резервов.

Между тем некоторые из них имеют всеобщее значение и могут быть использованы на различных предприятиях. При этом основные направления реализации организационных резервов, в свою очередь, могут быть подразделены па две группы:

1) позволяющие реализовать резервы определенного вида;

2) имеющие комплексный характер и реализующие возможности использования различного вида резервов. Например, такие пути реализации организационных резервов, как совершенствование производственной структуры, разработка и внедрение новых систем оперативного планирования, внедрение коллективного подряда, позволяют использовать практически вес виды резервов.

В то же время резервы улучшения использования орудий труда за счет сокращения времени пребывания оборудования в ремонте могут быть достигнуты путем совершенствования организации ремонта, а сокращение брака – путем активизации человеческого фактора, организации работы групп качества и т.д.

На рисунке приведена схема организационных резервов и основных направлений их реализации.

Р исунок

– Схема организационных резервов

производства и основных направлений

их реализации

исунок

– Схема организационных резервов

производства и основных направлений

их реализации