22.Порядок начисления доплат работникам к основному заработку в соответствии с действующим законод.

Порядок начисления доплат работнику в выходные и праздничные дни. Работа в вых. дни производится по инициативе работника с согласия нанимателя либо по инициативе нанимателя с согласия работника, кроме след. случаев: 1.При производстве работ для предотвращения катастрофы, произв-ой аварии, немедленного устранения их последствий и последствий стихийного бедствия, предотвращения несчастных случаев, оказания экстренной мед. помощи работникам здравоохр.2. Для устранения случайных или неожиданных обстоятельств, которые могут нарушить или нарушили нормальное функционирование систем водо, газоснабжения, отопления, освещения, канализации и транспортной связи.К работе в выходной день не привлекаются беременные женщины и женщины, имеющие детей до 3 лет.По желанию работника за работу в вых. день ему предоставляется др. день отдыха(отгул).Доплата за работу в вых. и праздничные дни работникам, получающим месячный оклад производится не ниже стопроцентной ЧТС за каждый час работы в вых. и праздничные дни(если работа осущ. в пределах месячной нормы рабочего вр.) и в размере 200% ЧТС за час работы в вых. или праздничные дни(если работа производилась сверх месячной нормы рабочего времени). Сдельщикам выполненная работа оплачивается по двойным сдельным расценкам. При расчете премии доплата за работу в вых. и праздничные дни включается только в случае работы сверх нормы часов и в размере только 100% от ЧТС за каждый час работы. ЕСЛИ ПРИ НАЧИСЛЕНИИ З/П В РАСЧЕТНЫХ ЛИСТКАХ РАЗБИВАЕТСЯ ПЛАТА ЗА ОБЫЧНЫЕ ЧАСЫ РАБОТЫ И В ВЫХОДНЫЕ ДНИ, ТО ПРИ РАСЧЕТЕ ПРЕМИИ ОПЛАТА ЗА РАБОТУ В ВЫХОДНЫЕ ДНИ БУДЕТ ВКЛЮЧАТЬСЯ В РАЗМЕРЕ 50%. 2.Начисление доплат за работу в ночное время. Ночным считается время с 22.00 до 06.00. к работе в ночное время не допускаются беременные женщины, женщины, имеющие детей в возрасте до 3 лет, работники, моложе 18 лет, освобожденные от работы в связи с незаключением. Оплата за работу в ночное время производится в соответствии с трудовым кодексом РБ.Каждый час работы в ночное время должен быть оплачен не ниже 20% за каждый час работы в ночное время от ЧТС.Трудовым Кодексом максимальный размер доплат не ограничен, однако максимальны размер доплат на предприятиях 40%, т.к. доплата в пределах 40% от ЧТС относится на С/С, остальные % превышения – за счет прибыли. 3.Начисление доплат за работу в сверхурочное время. Сверхурочной считается работа, выполненная работником по распоряжению нанимателя. К работе в сверхурочное время не допускаются беременные женщины, женщины, имеющие детей в возрасте до 3 лет, рабочие, моложе 18 лет и т.д.Каждый час работы в сверхурочное время оплачиватеся в двухкратном размере, если в состав З/П включена доплата за работу в сверхурочное время, то в расчете премии включается половина сверхурочных.

Вопрос 23 Анализ ос,ии,эффект.Использ.Ос

Одним

из важнейших факторов увеличения объёма

произв-ва, улучшения его кач-ва являются

ос. Поэтому проведение анализа их

использования представляет весьма

большой интерес на предп-тии.В процессе

анализа решаются такие задачи, как:

определяется обеспеченность предп-тия

и его структурных подразделений ос,

определяются показатели их

использования;выявляются причины

изменения их уровня;определяется влияние

ос на объём произв-ва и др. показатели;изучается

степень использования произв-ных

мощностей предп-тия;выявляются резервы

повышения эфф. их использования.Источники

инф-ии:бизнес-план

пред-тия (план произв-ва);план технического

развития;форма 1 (баланс);приложение к

балансу форма 3, форма 5;форма 11 «Отчёт

о наличии движении ос»;данные о переоценке

ос; инвентарные карточки;проектно-сметная

и техническая документация;Важно изучать

влияние внедрения мероприятий НТП на

фондоотдачу.Анализ обеспеченности

пред-тия ос начинается с изучения состава

ос по натурально-вещественному признаку,

его динамики, структуры, технического

состояния, уровня произв-ва и его

организации.Анализ структуры ос

проводится как правило по состоянию на

конец года в динамике, при этом

опред.изменения за анализируемый период

как в абсолютной сумме, так и в процентном

отношении. В условиях сегодняшнего дня

в структуре ос любого пред-тия должны

преобладать активнее ос, соответствующие

требованиям времени. Большое внимание

в процессе анализа уделяется показателям,

хар-щим движение ос, таким как:коэфф.

обновления:

коэфф.выбытия:коэфф.

автоматизации:коэфф. прироста:

коэфф.

износа:коэфф. годности:

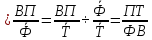

Фондоотдача

– важнейший обобщающий показатель

эффективности использования оф.

Существует взаимосвязь с производительностью

труда и фондовооружённостью: ФО

где.ФО

– фондоотдача;ВП

– выпуск продукции

где.ФО

– фондоотдача;ВП

– выпуск продукции

- среднегодовая стоимость

промышленно-производственных основных

фондов;

- среднегодовая стоимость

промышленно-производственных основных

фондов;

–

среднесписочная численность работающих;ПТ

– производительность труда;ФВ

– фондовооруженность. Для роста

фондоотдачи необходимо, чтобы темпы

роста производительности труда опережали

темпы роста его фондовооружённости.При

проведении анализа фондоотдачи необходимо

дать оценку выполнения плана, изучить

динамику за ряд лет, выявить и количественно

измерить факторы изменения фондоотдачи,

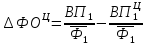

рассчитать резервы её роста.Факторы

изменения фондоотдачи: 1)изменение цен

на продукцию:

–

среднесписочная численность работающих;ПТ

– производительность труда;ФВ

– фондовооруженность. Для роста

фондоотдачи необходимо, чтобы темпы

роста производительности труда опережали

темпы роста его фондовооружённости.При

проведении анализа фондоотдачи необходимо

дать оценку выполнения плана, изучить

динамику за ряд лет, выявить и количественно

измерить факторы изменения фондоотдачи,

рассчитать резервы её роста.Факторы

изменения фондоотдачи: 1)изменение цен

на продукцию:

где,

ВП1

– фактический объём прод-ции в ценах

отчётного периода;

- фактический объём продукции в ценах

базисного периода.

- фактический объём продукции в ценах

базисного периода.

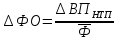

2)переоценка

основных фондов:

где,

,

, –

среднегодовая стоимость активной и

пассивной части оф; КА,

КП

- коэфф. изменения ст-сти активной и

пассивной частей оф по отношению к

сравнительному году.Фондоотдача активной

части:

–

среднегодовая стоимость активной и

пассивной части оф; КА,

КП

- коэфф. изменения ст-сти активной и

пассивной частей оф по отношению к

сравнительному году.Фондоотдача активной

части:

-

среднегодовая стоимость основных

промышленно-производственных фондов;К

– среднегодовое кол-во действующего

оборуд.ЧЕ

– продолжительность работы оборуд.;

-

среднегодовая стоимость основных

промышленно-производственных фондов;К

– среднегодовое кол-во действующего

оборуд.ЧЕ

– продолжительность работы оборуд.;

ВЧ

– выработка продукции (час);

ОТДЧ

– среднечасовая отдача работы единицы

оборуд.

;

; - прирощение объёма продукциив результате

внедрения НТП;

- прирощение объёма продукциив результате

внедрения НТП;

- среднегодовая ст-сть промышленно-производственных

фондов.

- среднегодовая ст-сть промышленно-производственных

фондов.

;

;

- приращение объёма продукции за счёт

ввода и освоения нового оборуд.;

- приращение объёма продукции за счёт

ввода и освоения нового оборуд.;

- приращение объёма прод-ии за счёт

замены устаревшего оборуд. или

модернизации;

- приращение объёма прод-ии за счёт

замены устаревшего оборуд. или

модернизации;

– приращение объёма продукции за счёт

совершенствования технологий и

организации производства и труда.При

анализе влияния внедрения НТП на

фондоотдачу необходимо изучать, как

отразились на её изменении не только

рост объёма продукции, но и стоимость

промышленно-производственных фондов.

Если учесть только рост объёма продукции

в результате внедрения НТП, можно сделать

неверные выводы, т.к. зачастую новая

техника значительно дороже и может не

компенсироваться соответствующим

ростом её производительности.

– приращение объёма продукции за счёт

совершенствования технологий и

организации производства и труда.При

анализе влияния внедрения НТП на

фондоотдачу необходимо изучать, как

отразились на её изменении не только

рост объёма продукции, но и стоимость

промышленно-производственных фондов.

Если учесть только рост объёма продукции

в результате внедрения НТП, можно сделать

неверные выводы, т.к. зачастую новая

техника значительно дороже и может не

компенсироваться соответствующим

ростом её производительности.

2