Министерство Образования и Науки

Российской Федерации

Пензенский Государственный Университет

Кафедра «Экономика, финансы и менеджмент»

Отчет

по междисциплинарной деловой игре

«Бизнес-курс»

Фирма 9

Выполнила: ст. гр. 07ЭЭ1

Авдеева Ю.

Проверил: доцент

Шибаев Б.А.

Пенза 2011

Содержание

Введение…………………………………………………………………..3

-

Полная и производственная себестоимость…………………………4

-

Рентабельность продукции…………………………………………...11

-

Показатели ликвидности……………………………………………..14

-

Показатели финансовой устойчивости………………………………17

-

Основные показатели рентабельности………………………………20

-

Показатели оборачиваемости………………………………………...24

-

Формула Дюпона……………………………………………………...29

-

Индекс Альтмана……………………………………………………...31

-

Игровой рейтинг………………………………………………………35

-

Точка безубыточности и запас финансовой прочности…………….42

-

Производственный рычаг…………………………………………….48

-

Цена капитала и финансовый рычаг…………………………………54

Заключение………………………………………………………………..62

Введение

Образовательная функция деловой игры очень значима, поскольку «деловая игра позволяет задать в обучении предметный и социальный контексты будущей профессиональной деятельности и тем самым смоделировать более адекватное по сравнению с традиционным обучением условия формирования личности специалиста».

В данной программе пользователь выступает в роли руководителя и единственного учредителя закрытого акционерного общества. Игровой курс состоит из 5 условных лет с месячным шагом. В каждом месяце можно принимать управленческие решения по следующим вопросам деятельности предприятия: покупка и списание оборудования, покупка сырья, производство продукции трех видов, оплата труда, контроль качества, реализация продукции в условиях конкуренции, получение кредитов и открытие депозитов

Кроме того, можно устанавливать любой размер личного дохода (дивидендов) в пределах годовой чистой прибыли общества. При этом остаток прибыли служит источником дальнейшего развития предприятия. Задача пользователя – добиться к концу игры наибольшего значения рейтинга, одновременно оценивающего совокупный личный доход и экономический рост предприятия с начала курса. Курс позволяет наглядно изучить проблему оптимальных пропорций потребления и накопления, имеющую общеэкономическое значение. В качестве результатов деятельности предприятия компьютер предоставляет детальную управленческую отчетность, основные формы финансовой и налоговой отчетности, общепринятые финансовые показатели. В процессе изучения этой информации, что необходимо для достижения высокого результата в игре, приобретаются базовые знания по экономике предприятий.

-

Полная и производственная себестоимость

Таблица 1. Полная и производственная себестоимость.

|

Год |

Месяц |

Производств. Себес. продукта А,руб. |

Полная себ-ть продаж продукта А, руб |

Производств. Себес. продукта В,руб. |

Полная себ-ть продаж продукта В, руб |

Производств. Себес. продукта С,руб. |

Полная себ-ть продаж продукта С, руб |

|

2000 |

апрель |

37908 |

36968 |

|

|

|

|

|

|

июль |

51605 |

89986 |

|

|

|

|

|

|

октябрь |

53929 |

73581 |

|

|

|

|

|

2001 |

январь |

124587 |

85388 |

|

|

|

|

|

|

апрель |

126522 |

155028 |

|

|

|

|

|

|

июль |

127642 |

193878 |

|

|

|

|

|

|

октябрь |

135890 |

176438 |

|

|

|

|

|

2002 |

январь |

144341 |

187772 |

|

|

|

|

|

|

апрель |

76948 |

135467 |

123630 |

160526 |

|

|

|

|

июль |

112299 |

0 |

136431 |

198789 |

|

|

|

|

октябрь |

167566 |

227899 |

142939 |

199002 |

|

|

|

2003 |

январь |

175551 |

226499 |

302758 |

423001 |

|

|

|

|

апрель |

187767 |

237604 |

479703 |

626895 |

|

|

|

|

июль |

191075 |

251390 |

326656 |

450813 |

293686 |

|

|

|

октябрь |

169270 |

264869 |

359001 |

469499 |

264735 |

389929 |

|

2004 |

январь |

210594 |

275863 |

546667 |

766192 |

275173 |

403563 |

|

|

апрель |

220244 |

292108 |

494887 |

758983 |

614322 |

439625 |

|

|

июль |

263131 |

326405 |

445955 |

596606 |

646268 |

855035 |

|

|

октябрь |

401291 |

490717 |

776296 |

641597 |

737533 |

1102474 |

|

2005 |

январь |

543014 |

668746 |

525385 |

764831 |

1203464 |

1081139 |

|

|

апрель |

286227 |

430137 |

731935 |

732966 |

1059406 |

1468181 |

|

|

июль |

434456 |

378435 |

721738 |

980741 |

1171838 |

1541146 |

|

|

октябрь |

343894 |

545749 |

757385 |

1022981 |

1249553 |

1678043 |

|

2006 |

январь |

297867 |

400056 |

1089597 |

1470711 |

1778744 |

2343403 |

Производственная себестоимость – это сумма затрат предприятия на производство продукции, включая стоимость полуфабрикатов, покупных изделий и услуг других предприятий, а также затраты по обслуживанию и управлению производством.

Полная себестоимость – производственная себестоимость плюс коммерческие расходы, связанные с реализацией продукции. В состав коммерческих расходов в данной деловой игре в частности входили расходы на рекламу и комиссионные по сбыту, величина которых корректировалась в соответствии с действующей на рынке инфляцией.

Рисунок 1. Удельная производственная себестоимость продукта А.

Так как рост цен в условиях деловой игры предусматривался не только для производимой фирмой продукции, но и для закупаемого сырья, оборудования и заработной платы, то в течение всего рассматриваемого периода рост производственной себестоимости имеет ту же тенденцию к увеличению, что и цена.

Падение производственной себестоимости продукта А в начале третьего квартала 2002 года до нулевой отметки связано с прекращением выпуска данного продукта, в связи с отсутствием необходимого оборудования.

Наиболее существенные изменения в себестоимости в сторону роста в первом квартале 2002, четвертом квартале 2003, первом и третьем кварталах 2005, что частично может быть связано с увеличением расходов на приобретение более качественного и дорого сырья.

К началу 2006 года разрыв между ценой и удельной производственной себестоимостью по сравнению с 2000 годом постепенно увеличивается, что может быть связано с ростом объемов производства продукта А и соответственно со снижением доли постоянных расходов, приходящейся на единицу продукта.

Если сравнивать соотношение между ценой и удельной производственной себестоимостью, можно сделать вывод что наибольшую прибыль от производства продукта А предприятие получило во втором квартале 2005 и в первом квартале 2006 года.

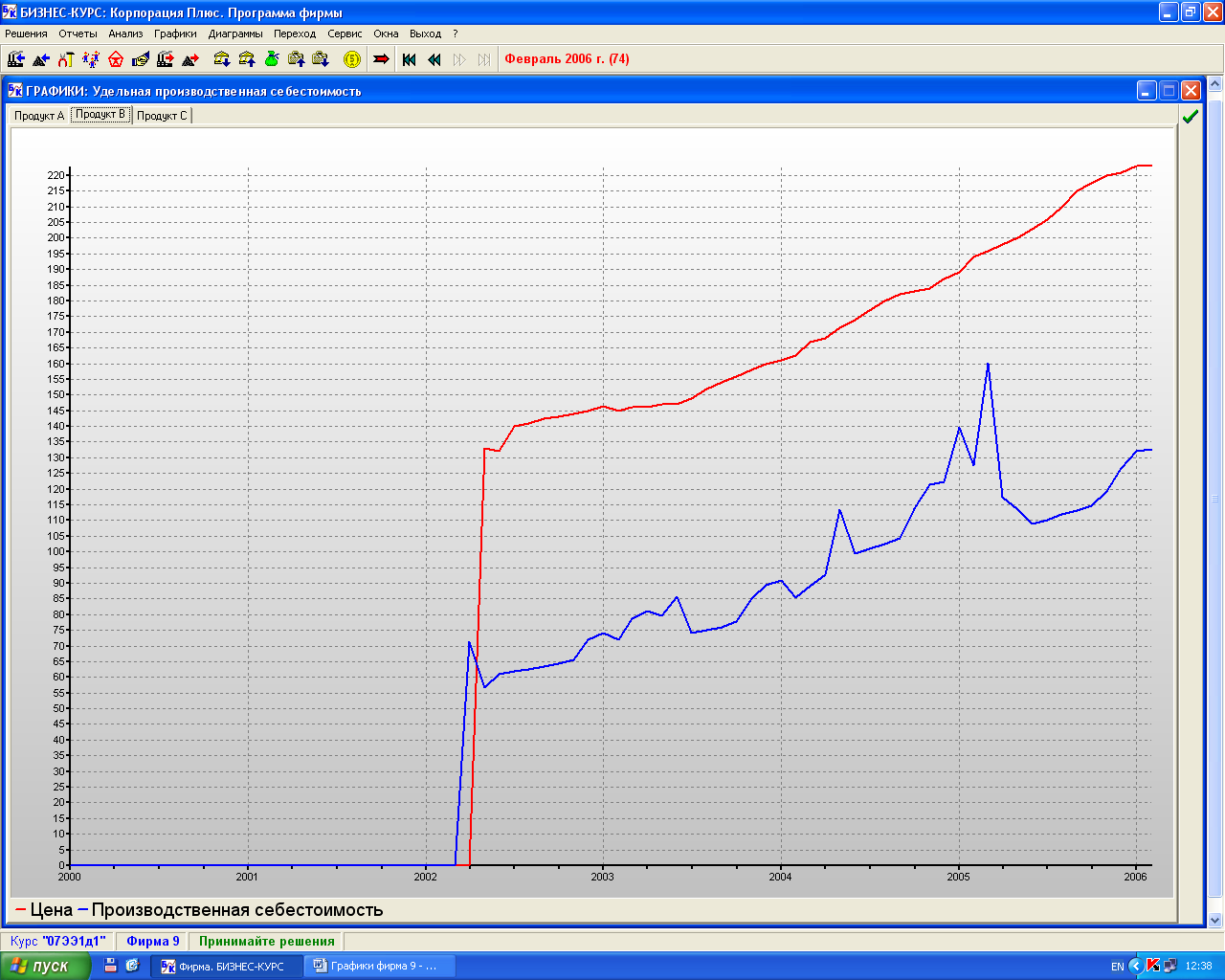

Рисунок 2. Удельная производственная себестоимость продукта В.

Производство продукта В было начато в первом квартале 2002 года, а ее реализация во втором квартале.

Наиболее существенный рост производственной себестоимости продукта В наблюдается в первом квартале 2005 года, следовательно в этот период предприятие получило наименьшую прибыль от реализации продукта В.

Такой рост связан со снижением объемов производимой продукции в результате приобретения в этом периоде времени более качественного и дорогого сырья.

Если сравнивать соотношение между ценой и удельной производственной себестоимостью, можно сделать вывод что наибольшую прибыль от производства продукта В предприятие получило начиная со второго квартала 2005 года.

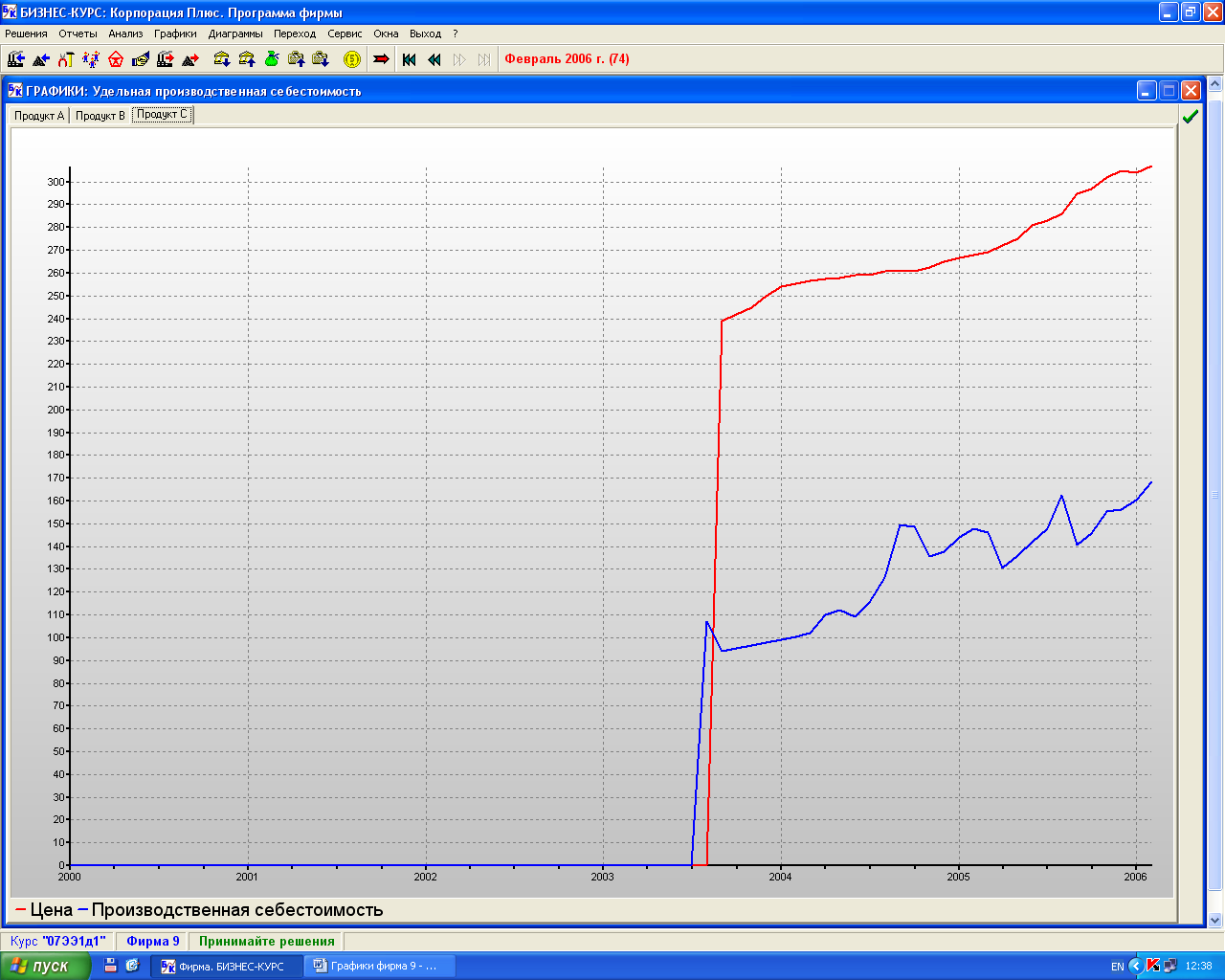

Рисунок 3. Удельная производственная себестоимость продукта С.

В сравнении с другими продукт С, выпуск которого начался в конце второго квартала 2003 года, а реализация в третьем квартале 2003, имеет наиболее стабильное соотношение между ценой и удельной производственной себестоимостью.

Если сравнивать соотношение между ценой и удельной производственной себестоимостью, можно сделать вывод что наибольшую прибыль от производства продукта С предприятие получило в третьем и четвертом кварталах 2004 года, когда предприятие имело наименьшим объем производства этого продукта.

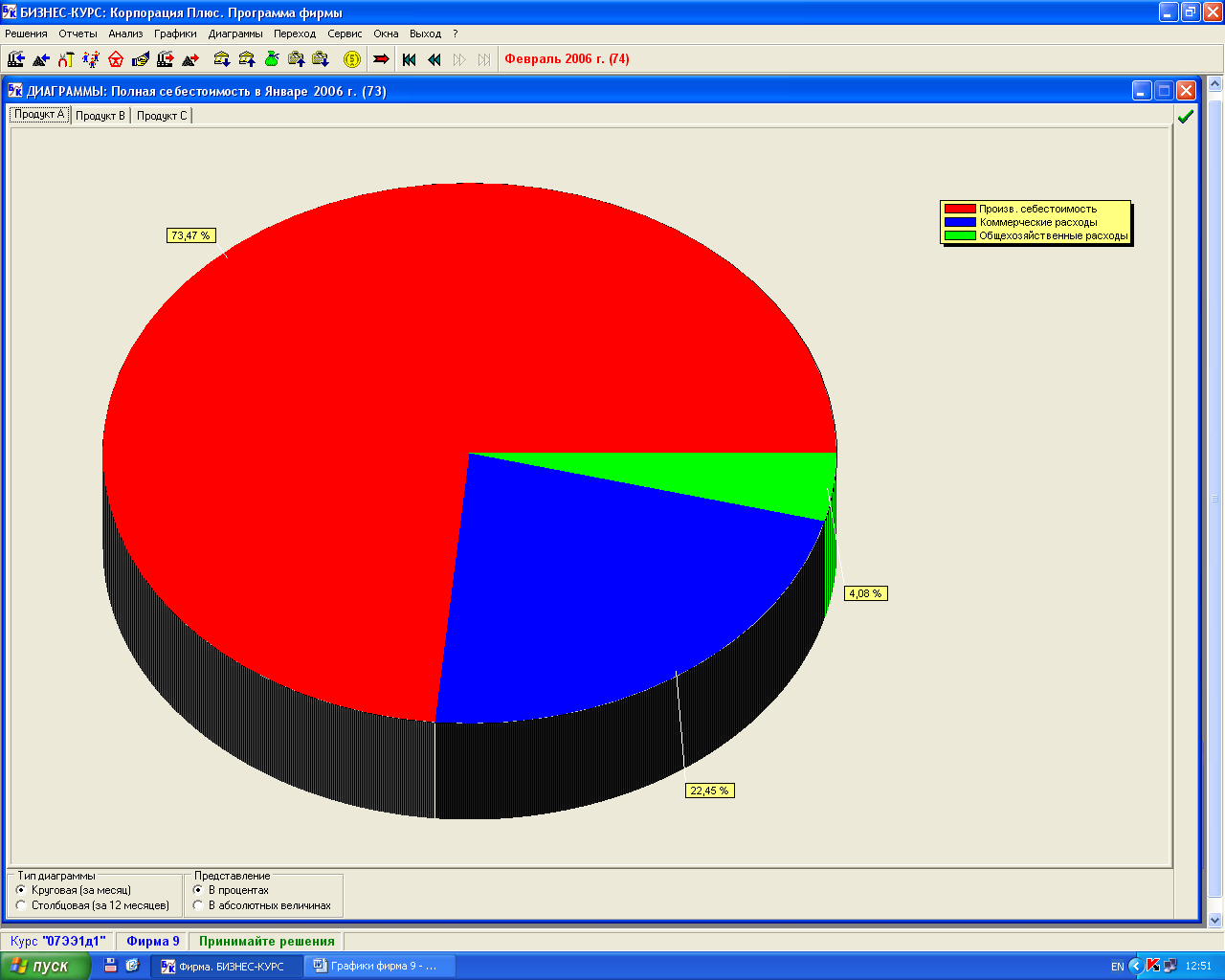

Рисунок 4. Полная себестоимость продукта А.

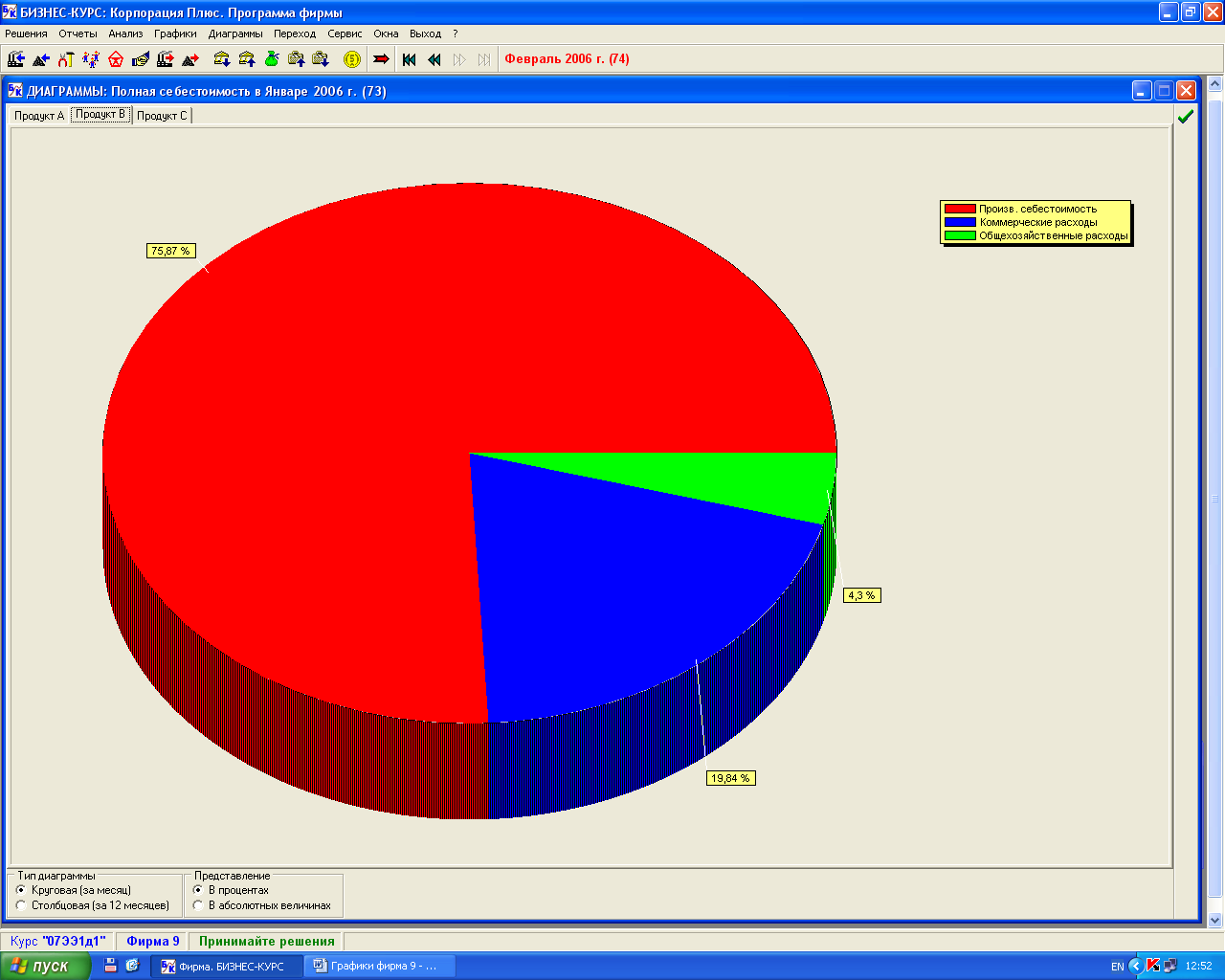

Рисунок 5. Полная себестоимость продукта В.

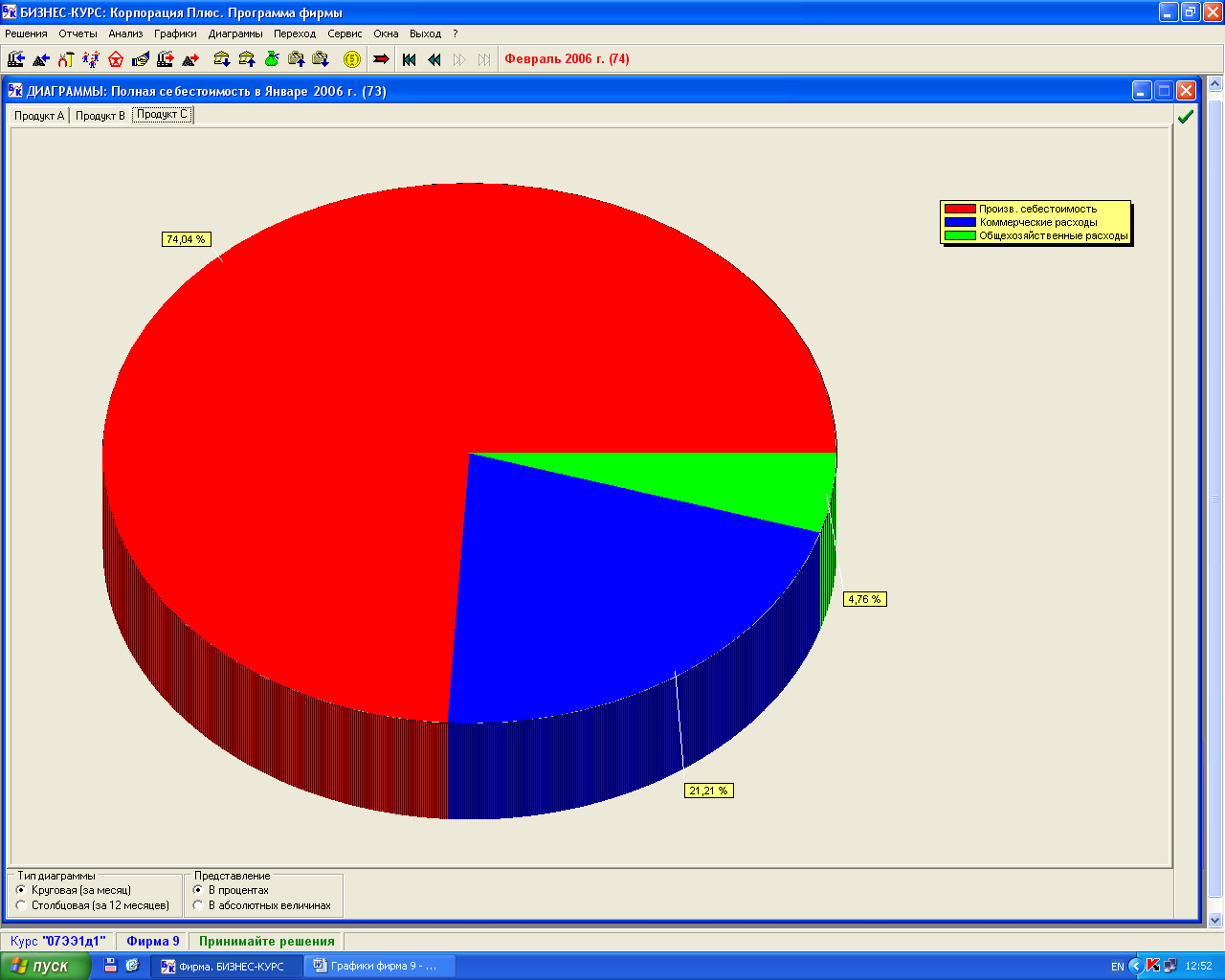

Рисунок 6. Полная себестоимость продукта С.

Сравнение структуры полной себестоимости разных видов продуктов демонстрирует, что издержки, включаемые в производственную себестоимость, имеет наибольший удельный вес в структуре продукта В (75,87%), а наименьший удельный вес в структуре продукта А (73,47%).

Общехозяйственные расходы имеют наибольший удельный вес в структуре продукта С (4,76%), а наименьший в структуре А (4,08%).

Но коммерческие расходы имеют наибольший удельный вес в продукте А (22,45%), а наименьший в структуре полной себестоимости продукта В (19,84%).

-

Месяц

Изделие

2000

2001

2002

2003

2004

2005

2006

Январь

А

20,86

24,97

27,4

25,84

15,9

17,76

В

32,7

26,86

7

21,88

С

42,33

25,83

29,46

Апрель

А

-9,91

24,94

-2,87

27

24,81

6,79

В

27,51

28,07

27,89

18,67

С

37,79

32,62

Июль

А

29,14

18,04

0

24,61

19,41

18,3

В

35,27

31,91

23,91

27,63

С

37,74

28,07

Октябрь

А

28,92

29,53

28,17

10,07

20,95

21,08

В

36,55

31,45

17,22

27,94

С

41,89

22,78

32,06

Таблица 2. Рентабельность продукции

Рентабельность продукции - отношение прибыли от реализации продукции к затратам, понесенным на ее производство и распределение.

При чем прибыль от реализации продукции - разница между валовым доходом от реализации продукции и суммой затрат на ее производство, налога на добавленную стоимость и аналогичных налогов, прочих расходов и отчислений, исключаемых из выручки в соответствии с действующим законодательством.

Анализ рентабельности отдельных видов продукции с целью выявления нерентабельной и малорентабельной продукции, причин выпуска такой продукции и разработки решений с целью их устранения проводится после анализа рентабельности предприятия в целом.

Единственными факторами, влияющими на рентабельность единицы продукции являются: изменение отпускной цены и изменение себестоимости. В аналитической записке изменение и влияние этих факторов рентабельности продукции отмечается наравне с изменением самой рентабельности.

Рисунок 7. Рентабельность продукции.

Наиболее стабильный показатель рентабельности имеет продукт А, варьирующий в пределах от 16 до 35%, это означает, что по отношению к нему руководство предприятия вело наиболее обдуманную политику управления издержками.

Рентабельность продукта В колеблется в наибольшей степени, и в конце первого квартала 2005 года достигает своего наименьшего значения в -12%, что означает убыточность производства продукта В в этом периоде. Наиболее высокие показатели рентабельности продукт В имеет в течение 2002 года, в период выхода на рынок.

Рентабельность продукта С также достигает своих максимальных значений в первые кварталы после выхода предприятия с этим продуктом на рынок и снижается к концу рассматриваемого периода.

Показатель общей рентабельности дважды пересекает нулевую черту во втором квартале 2002 года и в четвертом квартале 2003 года, при плюсовых показателях рентабельности каждого продукта в отдельности. Это связано с тем, что в эти периоды начинается производство продуктов В и С соответственно, то затраты на их производство предприятие уже имеет, но реализация этих продуктов еще не началась.