Подход статистика.

Оценка, финансового аналитика является во многом субъективной. Если имеются временные ряды доходности за достаточно длительный период, то ожидаемую доходность и риск можно оценить применяя статистические методы прогнозирования на основе временных рядов. В современной математике финансов это подход является наиболее используемым. Такой подход называют подходом статистика.

Финансовый статистик строит свои прогнозы доходности вариации акции и ее ковариации с другими акциями по прошлым доходностям. Прошлые доходности - это независимая случайная выборка из некоторого базисного распределения. Обычно это исторические доходности, полученные с фондового рынка. Аналитик пытается оценить цену акций по генеральной совокупности непосредственно. Оценки параметров генеральной совокупности по выборке должны быть несмещенными и состоятельными. По проблеме прогнозирования доходности и вариации по историческим данными существует достаточно большая литература. Если все требования теории статистического оценивания параметров генеральной совокупности выполнены, то оценки, полученные финансовым статистиком будут совпадать с оценками финансового аналитика. Имеется целый ряд работ, в которых сравниваются результаты двух подходов и дается оценка частоты использования в инвестиционном анализе этих подходов.

По историческим данным за некоторый период выборочное среднее вычисляется по формуле

![]() (5)

(5)

Это значение выборочной средней принимается за доходность2.

Вариация или дисперсия должна быть несмещенной оценкой и вычисляется по формуле

![]() (6)

(6)

Несмещенная выборочная ковариация рассчитывается по формуле

![]() (7)

(7)

При анализе финансовых рыночных рисков сталкиваются в основном с двумя видами рисков.

Риск неопределенности исходов, при заданном распределении вероятности

Риск точности используемых данных распределения вероятности.

Задача.

Имеются следующие данные о доходностях акций фирмы А и Б.

Вероятность |

А доходность% |

Б доходность в % |

0,1 |

0 |

-0,50 |

0,2 |

0,50 |

-0,25 |

0,4 |

1,00 |

1,50 |

0,2 |

2,00 |

3,00 |

0,1 |

3,00 |

4,00 |

Найти ожидаемую доходность и риск акций А и Б.

Решение.

Ожидаемая доходность акции А равна

![]() 0,1*0+0,2*0,5+0,4*1+0,2*2,00+0,1*3,00=1,2

0,1*0+0,2*0,5+0,4*1+0,2*2,00+0,1*3,00=1,2

Ожидаемая доходность

акции Б равна

![]()

Риск –это стандартное отклонение

Для А риск равен

![]() 0,1*(0-1,2)2

+ 0,2*(0,5-1,2)2+0,4*(1,00-1,2)2+0,2*(2,00-1,2)2+0,1*(3-1,2)2=0,898.

Риск равен

0,1*(0-1,2)2

+ 0,2*(0,5-1,2)2+0,4*(1,00-1,2)2+0,2*(2,00-1,2)2+0,1*(3-1,2)2=0,898.

Риск равен

![]() 0,95.

0,95.

Риск акций Б равен 1,44.

Статистика доходностей.

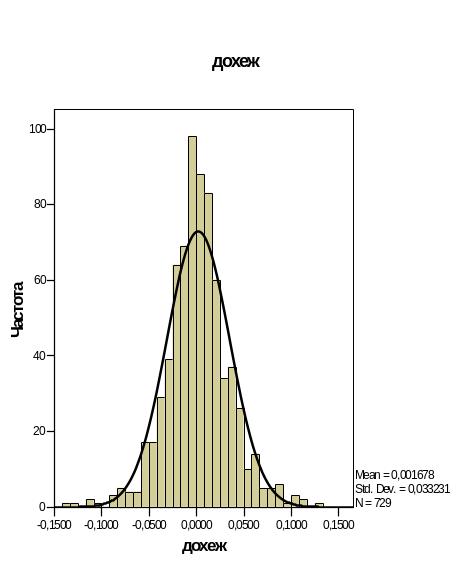

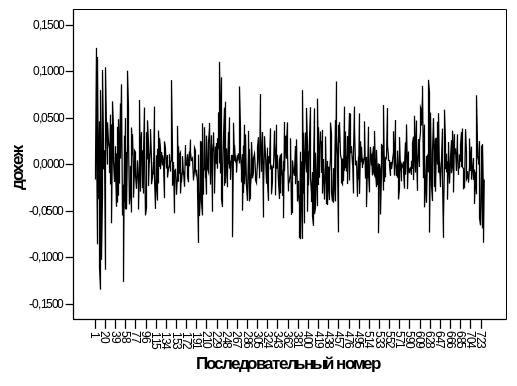

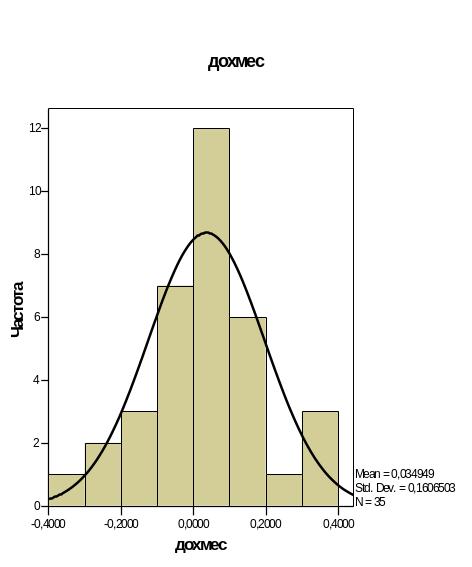

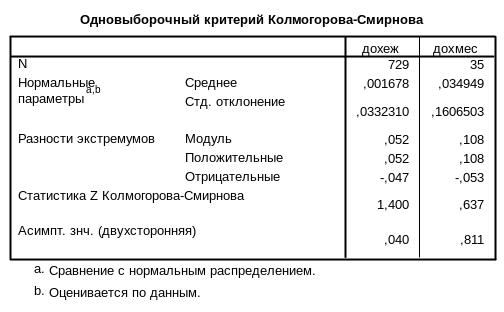

На рис ниже .показаны ежедневная и ежемесячная доходность акций РАО ЕС за 2002-2003 годы.

-

дохеж

дохмес

N

Валидные

729

35

Пропущенные

0

694

Среднее

,001678

,034949

Мода

,0000

-,3123(a)

Дисперсия

,001

,026

Асимметрия

,039

,257

Стд. ошибка асимметрии

,091

,398

Эксцесс

1,541

,413

Стд. ошибка эксцесса

,181

,778

Размах

,2599

,7067

Статистика ежемесячной доходности

Как видно из анализа статистики временного ряда доходность в основном подчиняется нормальному распределению.

Нормальность распределения доходности используется в оценки стоимости опционов.

![]()

Например, если

![]() ,

,

![]() ,

то частота появления 13% доходности равна

,

то частота появления 13% доходности равна

Риск и доходность портфеля акций.

Портфель из двух бумаг.