Финансовые опционы как способ сокращения риска: понятие и графическая интерпретация полезности. Опционы «колл» и «пут».

Опцион представляет собой договор, который даёт право (но не обязанность) в течение оговоренного в условиях опциона срока купить или продать по фиксированной цене определенное количество указанного базисного актива.

Опцион на бирже снижает риск по сравнению с обычными срочными сделками. Он выступает как договорное обязательство купить или продать определенный вид ценностей или финансовых прав по заранее установленной (в момент заключения сделки) цене в пределах согласованного периода времени. При этом (в обмен на получение такого права) покупатель опциона уплачивает продавцу так называемую опционную премию — согласованную сторонами сумму. Такое действие означает сокращение риска для той и другой стороны на величину этой согласованной суммы. При неисполнении опциона в срок, указанный в контракте, опционная премия, выплачиваемая при покупке в пользу продавца, не возвращается.

Существуют опционы двух видов: опционы на покупку (call) и на продажу (put).

Владелец опциона put имеет право исполнить его и продать базисный актив по цене исполнения (exercise price, strike price), фиксируемой при покупке опциона, - и реализует это право, если в момент исполнения опциона текущая цена спот окажется меньше «страйковой» (что логично).

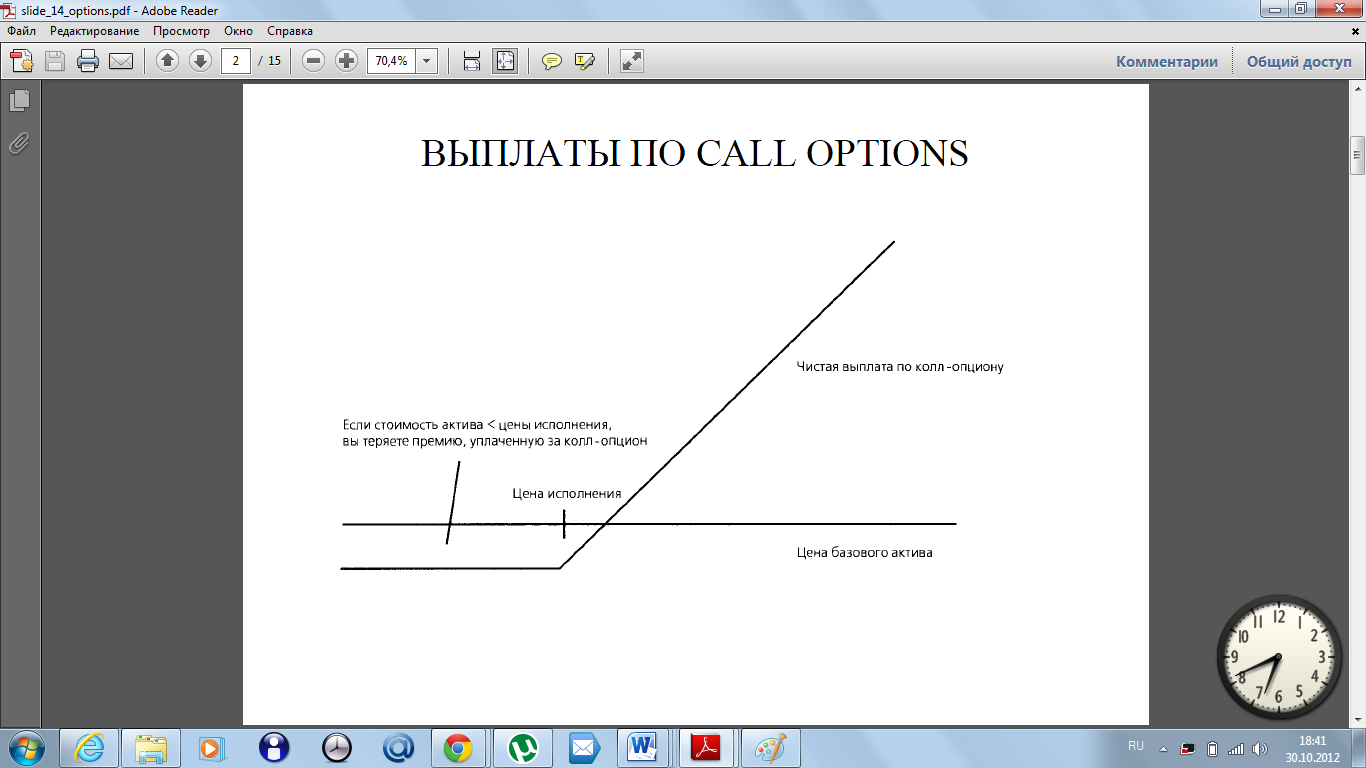

Владелец опциона call имеет право исполнить его и купить базисный актив по страйковой цене в момент истечения опциона и реализует это право, если текущая цена спот окажется выше страйковой.

Фактически это означает, что опцион генерирует асимметричные денежные потоки: покупатель опциона имеет возможность получить неограниченную прибыль и исключить возможность убытков. Продавец же подвержен риску неограниченных убытков. Поэтому в качестве платы за принятие этого риска покупатель опциона (the buyer, the holder) уплачивает продавцу (the writer) в момент заключения контракта денежную премию, выражающуюся в той же валюте, что и котировка (как правило, USD). Чаще всего эта премия имеет невозмещаемый характер.