ФГБОУ ВПО

СТГАУ

РЕФЕРАТ

«Синтетический и аналитический учет.

Обобщение данных текущего бух учета»

Выполнила: студентка II курса, 5 группы

учётно-финансового факультета

Сковородкина Оксана

Проверил: Тунин Сергей Александрович

Ставрополь 2012

План

Синтетические и аналитические счета, их назначение и особенности

Субсчета, их назначение и особенности

Оборотные ведомости по счетам синтетического уровня

Оборотные ведомости по счетам аналитического уровня

Синтетические и аналитические счета, их назначение и особенности

Текущий учет на счетах ведется с разной степенью детализации учетных данных. В одних случаях, например, для составления баланса или для общей характеристики финансового положения хозяйства, достаточно иметь информацию в общем виде - в денежном выражении. Такую информацию называют синтетической (синтез - общий), обобщенной.

Однако таких обобщенных данных для текущего руководства и контроля за финансово-хозяйственной деятельностью предприятия, за состоянием расчетов с конкурентами предприятия и для оценки его места в рыночной экономике явно недостаточно, необходимы и более детальные учетные данные по каждому поставщику материалов, по видам изготовляемой продукции, по каждому работнику предприятия. Такую информацию называют аналитической, т. е. детализированной. Для получения информации используются соответственно синтетические и аналитические счёта.

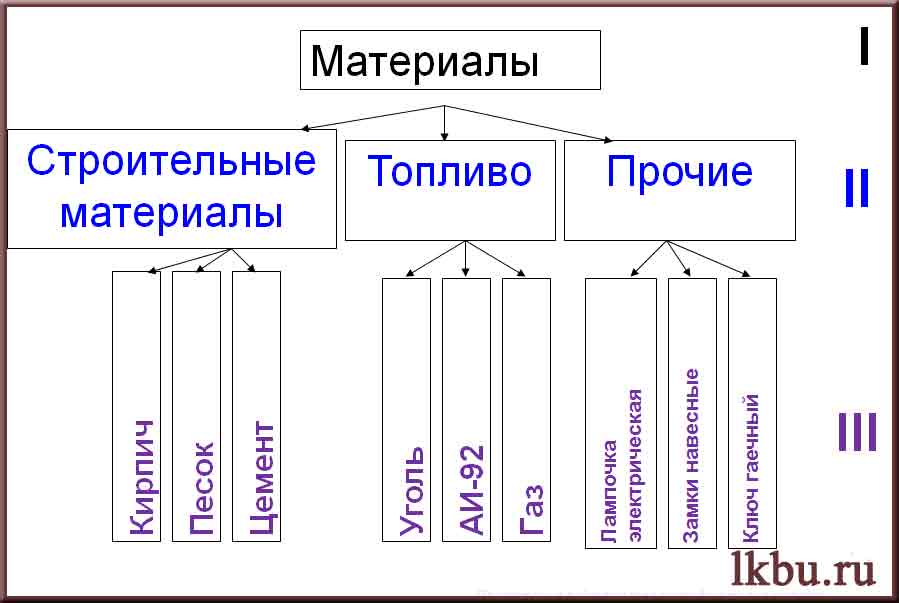

Синтетическими называются счета, на которых отражают в денежном измерителе обобщенные данные по объектам бухгалтерского учета. Например, "Основные средства", "Материалы'', "Расчеты с персоналом по оплате труда"и т. д. Учет, организованный на этих счетах, называется синтетическим

Аналитическими называются счета, дающие информацию о состоянии имущества предприятия и процессов в детализированном виде. Эти счета ведутся дополнительно, к синтетическим и раскрывают их содержание. Например, при расчетах по заработной плате недостаточно знать общую начисленную сумму, необходимо знать: сколько и за что начислено каждому рабочему и служащему. При поступлении материалов необходимо знать не только общую их стоимость, но и стоимость, и количество отдельных видов этих материалов.

Счета бухгалтерского учета бывают трех уровней:

1. Синтетические счета;

2. Субсчета;

3. Аналитические счета

Аналитические счета бывают двух видов:

количественно-суммовые, например, по зачету товарно-материальных ценностей, где кроме денежного измерителя применяются также и натуральные измерители;

суммовые аналитические счета по учету различных расчетов, где применяется только денежный измеритель.

Учет, который ведется на аналитических счетах, называется аналитическим.

Синтетический и аналитический учет должен быть организованы так, чтобы показатели их контролировали друг друга и в конечном итоге совпадали. Записи по синтетическим и аналитическим счетам должны вестись параллельно.

Между синтетическими и аналитическими счетами существует тесная, взаимосвязь.

1. Сальдо начальное по синтетическому счету всегда равно сумме начальных сальдо открытых к нему аналитических счетов,

2. Сумма дебетовых или кредитовых оборотов по синтетическому счету равна сумме соответствующих оборотов по аналитическим счетам

3. Сальдо конечное по синтетическому счету равно сумме конечных сальдо, соответствующих аналитических счетов.

2)Субсчета, их назначение и особенности

Субсчет – это счет 2-го порядка, который открывают в развитие счета основного или счета 1-го порядка, он объединяет информацию отдельных групп аналитических счетов, но сами субсчета объединяются синтетическим счетом. Таким образом, субсчет – промежуточное учетное звено между синтетическими и аналитическими счетами.

Субсчёт — способ сводной группировки данных аналитического учёта. Иерархически субсчета являются бухгалтерскими счетами второго порядка и используются для получения более детальных показателей в дополнение к данным синтетических счетов. Субсчета являются промежуточными звеньями между синтетическими и аналитическими счетами. Они позволяют группировать данные бухгалтерского учёта в соответствии с нуждами финансовой и управленческой отчётности и необходимостью экономического анализа деятельности предприятия.

В российском бухгалтерском учёте разбиение синтетических счетов на субсчета закреплено нормативно. Перечень субсчетов в составе каждого синтетического счета определён единым планом счетов, утверждаемых министерством финансов. Система субсчетов определяет единые принципы, по которым осуществляется группировка данных об имуществе и обязательствах хозяйствующих субъектов. Такая общая система позволяет статистически обрабатывать показатели деятельности предприятий по регионам, отраслям хозяйствования и экономике в целом.

В качестве примера приведём субсчета, открываемые к синтетическому счёту 08 «Капитальные вложения»:

08-1 «Приобретение земельных участков»,

08-2 «Приобретение объектов природопользования»,

08-3 «Строительство объектов основных средств»,

08-4 «Приобретение отдельных объектов основных средств»,

08-5 «Затраты, не увеличивающие стоимость основных средств»,

08-6 «Приобретение нематериальных активов»,

08-7 «Перевод молодняка животных в основное стадо»,

08-8 «Приобретение взрослых животных»,

08-9 «Доставка животных, полученных безвозмездно» и др.

В свою очередь, к каждому субсчёту открываются аналитические счета по каждому конкретному объекту вложения средств.

Учёт на субсчетах может вестись только в денежном выражении. Ведение натурального учёта по субсчетам невозможно, так как объекты учёта по аналитическим счетам в составе одного субсчёта могут измеряться в разных мерах (количественных, массовых, объёмных и т. п.) К ряду синтетических счетов открытие субсчетов не предусмотрено.

Организация, исходя из специфики экономической деятельности, может не использовать субсчета, не являющиеся необходимыми. Руководствуясь управленческой целесообразностью, хозяйствующий субъект может также вводить дополнительные субсчета в составе синтетических счетов, утверждённых нормативно; разбивать или объединять субсчета. Все эти решения отражаются в рабочем плане счетов, утверждаемом учётной политикой предприятия.

Субсчёт является активным, пассивным или активно-пассивным в соответствии с тем, в состав какого синтетического счёта он входит. Аналогично определяется отношение к бухгалтерскому балансу и аналитических счетов, входящих в состав субсчёта. Суммарный остаток по субсчетам одного синтетического счёта на определённую дату равен остатку этого синтетического счёта. То же касается и суммарных оборотов по дебету и кредиту субсчетов за определённый период.