Всп Агротехнічний коледж унус

З дисципліни «Інформаційні системи та технології обліку»

Умань

Укладач: Цяпута Наталія Олексіївна викладач ВСП Агротехнічного коледжу УНУС

|

Рецензент: Паршукова Леся Миколаївна викладач комп`ютерних дисциплін УДПУ

|

Методична розробка розрахована на студентів що вивчають дисципліну „Інформаційні системи та технології обліку ” яка дає можливість систематизувати та поглибити свої знання з розділу, що стосується бізнес-аналізу економічних, фінансових, виробничих ситуацій на підприємствах.

|

Зміст

Основи ведення бухгалтерсько-фінансового обліку

|

|

5 |

Керування поточними активами

|

|

9 |

Прогнозування фінансово-економічних показників з використанням статистичних функцій Excel

|

|

17 |

Розробка показників фінансової частини бізнес-плану

|

|

24 |

Прогнозування та перспективні оцінки |

|

36 |

Вступ

Незалежно від економічної ситуації в країні зберігається стійкий попит на висококваліфікованих професіоналів в галузі бухгалтерсько-фінансового обліку. В багатьох відношеннях економічні процеси нагадують гру: слідкувати за економічними процесами – це все одно, що спостерігати захоплюючий матч, наприклад з футболу. Заядливі вболівальники тримають в пам’яті велику кількість цифр, таких, як число ударів та результативних передач, виконаних кожним гравцем. Аналогію можна побачити і в економіці. Якщо людина серйозно відноситься до своєї бізнесової справи, то мусить вміти вимірювати та оцінювати статистичні дані, які описують стан справ. В цілому бухгалтерський та фінансовий облік – це одна арифметика.

Чітка побудова бухгалтерського фінансового обліку підвищує роль обліку як основного засобу одержання достовірної інформації для прийняття економічно обгрунтованих рішень і попереджень ризику у виробничо-господарській фінансовій діяльності підприємств, у системі оподаткування, у зобов’язаннях довгострокових, поточних та розрахункових операцій, у складанні балансу, фінансової звітності та інше.

|

Бухгалтерсько-фінансовий облік перекладає дії, що відбуваються у світі бізнесу на мову цифр, які необхідно використовувати для прийняття поміркованих та компетентних рішень. Він містить інформацію про те, наскільки добре ідуть справи компанії, підприємства, які вона повинна пересилити, та про її плани на майбутнє.

Використовуючи правила обліку, можна порівняти діяльність кількох компаній, що працюють в одній сфері. Користуючись обліком можна розрахувати кожний крок к області купівлі-продажі і т.д.

Всі ми привикли вважати облік точною наукою де закладені правила арифметики. Насправді точними цифрами просто легше оперувати. Саме цифри можуть показати наскільки гарно поставлене управління бізнесом. Бухгалтерський баланс та фінансовий звіт – це не догма, а скоріше за все показники напрямку розвитку підприємства.

Фінансовий звіт – це потужній інструмент прийняття рішення. Він відображає рух грошових засобів та відношення прибуткової та видаткової частини за певний період часу. Для підведення підсумку фінансового стану компанії використовуються такі поняття як прибуток, чистий прибуток та дохід.

Фінансовий звіт – це початкова точка бізнес-аналізу. Не існує єдиної форми фінансового звіту. Вибір форми звіту залежить від того, для яких цілей створюється цей документ.Головне є те, щоб інформація звіту допомагала приймати рішення на майбутнє.

Перед початком роботи будь-якої компанії необхідно отримати кредит в банку.

|

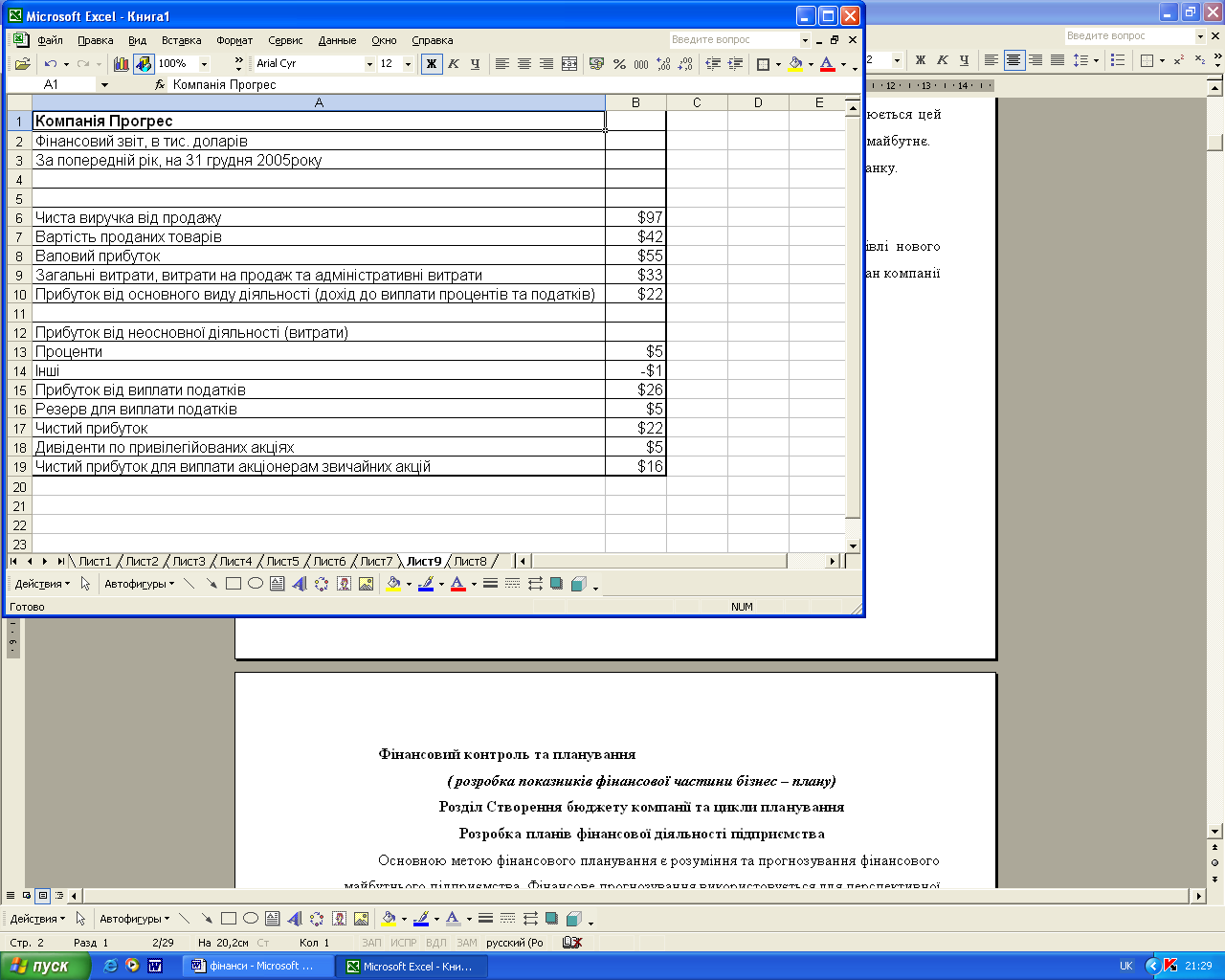

Документи для отримання кредиту в банку Компанія Прогрес хоче отримати кредит в банку для купівлі нового обладнання |

Для цього необхідно подати до банку відомості про фінансовий стан компанії ( рис. 1.1). Представлена форма фінансового звіту використовується для різноманітних організацій. Його можна використовувати в якості річного звіту, також можна змінювати виходячи із виду своєї діяльності та цілі створення документу.

В процесі банківських операцій необхідно оформляти банківську та розрахункову документацію таку як заяви на відкриття рахунків (рис. 1.2), на акредитив ( рис.1.3), платіжні доручення (рис. 1.4) та інше.

Рис.1.1 Форма

фінансового звіту компанії Прогрес

З А Я В А |

Ідентифікаційний код (номер) |

||||

на відкриття рахунків |

|

||||

Найменування установи банку |

|

|

|||

|

|

||||

Найменування підприємства |

|

||||

|

(повна і точна назва) |

||||

|

|||||

Просимо відкрити |

|

||||

(поточний (основний, додатковий), бюджетний та ін. рахунки) |

|

||||

рахунок на підставі Інструкції №3 Національного банку України, нам відомої та такої, що має обов’язкову для нас силу. В наших установах банків рахунків не маємо, маємо |

|||||

(вказати номери рахунків, та в яких установах банків відкриті) |

|||||

Керівник (посада) |

|

|

|||

|

(підпис) |

|

|||

Головний бухгалтер |

|

|

|||

М.П. |

(підпис) |

|

|||

Рис.1.2 Зразок бланку документу Заява на відкриття рахунків |

|||||

|

ЗАЯВА НА АКРЕДИТИВ |

|

||||

|

від „ ___” ___________ 200__р. |

|

0401005 |

|

||

|

|

Одержано банком „___” ____________200__р. |

||||

Заявник акредитива Код |

Бенефіціар Код |

|||||

Банк-емітент в м. МФО № |

Банк бенефіціара в м. МФО № |

|||||

Відкрийте нам акредитив (вид акредитива) |

Строк дії акредитива „ ___” ______________ 200__р. |

|||||

Сума

(цифрами і літерами) |

Акредитив у іншому (виконавчому) банку виконати:

(зайве закреслити) |

|||||

Умови акредитива до виконуючого банку направити:

- телетайпом; |

||||||

(Інші види зв’язку, вказати яку. Зайве закреслити) |

З акцептом (чи), без акцепту |

|||||

Договір № ______ від „___” _____________ 200___р. Назва товарів, виконаних робіт, наданних послуг.

(кількість, ціна, сума) |

Платіж ( чи акцепт) здійснити проти: |

|||||

(перелік документів, які |

||||||

додаються до реєстру |

||||||

документів за акредитивом) |

||||||

Додаткові умови |

|

|||||

М.П. |

|

Підписи заявника акредитива |

||||

Рис.1.3 Зразок бланку документу Заява на акредитив |

||||||

|

ПЛАТІЖНЕ ДОРУЧЕННЯ № _____ |

0410001 |

|

||||||||||

|

|

Одержано банком |

|||||||||||

|

від „___” ______________ 200__р. |

„___” ________200__р. |

|||||||||||

Платник |

|

|

|||||||||||

Код |

|

|

|||||||||||

ЄДРПОУ |

|

||||||||||||

|

Код банку |

ДЕБЕТ |

|

СУМА |

|

||||||||

Банк платника ______________ в м. __________________ |

|

рах. № |

|

|

|||||||||

Одержувач |

|

|

|||||||||||

Код |

|

|

|||||||||||

ЄДРПОУ |

|

||||||||||||

|

|

||||||||||||

|

|

Код банку |

|

КРЕДИТ |

|||||||||

Банк одержувача ______________ в м. ______________ |

|

рах. № |

|

||||||||||

|

|

|

|||||||||||

Сума (словами) |

|

|

|||||||||||

|

|

||||||||||||

Призначення платежу |

|||||||||||||

|

|

|

|||||||||||

|

|

Проведено банком |

|||||||||||

М.П. |

|

|

„___” ___________ 200__р. |

||||||||||

Підпис платника |

|

Підпис банку |

|||||||||||

|

|

|

|||||||||||

Рис.1.4 Зразок бланку документу Платіжне доручення |

|||||||||||||

|

Практичне завдання |

Користуючись засобами програми Microsoft Word створити та заповнити документацію необхідну для отримання кредиту, рахунку в банку, а саме документи:

Заява на відкриття рахунку.

Заява на отримання грошової чекової книжки.

Платіжне доручення.

Заява на акредитив.

|

|

1.Перечисліть документи для відкриття рахунку в банку.

2. Охарактеризуйте документ Платіжне доручення.

3. Опишіть прийоми створення документів засобами комп’ютерних технологій.

4. Що таке акредитив?

5. Створення схем фінансових розрахунків засобами програмного забезпечення персонального комп’ютера.

Бухгалтерський облік – один із основних типів фінансової документації в якій відображається рівень рентабельності підприємства. Такий облік називається балансом, оскільки його основні складові – активи та пасиви – повинні бути збалансовані; іншими словами, загальна сума активів компанії повинна рівнятись загальній сумі її пасивів та власному капіталу. Балансовий звіт – це початкова позиція для аналізу різних видів діяльності. В роботі зручно використовувати засоби програми Excel, які дають можливість краще проаналізувати управління ресурсами підприємства та питання створення прибутку.

Бухгалтерський облік – це підсумок фінансового положення компанії за певний період, він несе інформацію про величину активів компанії, а також характеризує різні типи пасивів ( наприклад, рахунки про оплату, заборгованість та власний капітал).

Перша частина балансового звіту описує активи підприємства. Найчастіше вони поділяються на поточні активи, фіксовані активи та інші активи. В другій частині балансового обліку сумуються пасиви компанії та власний капітал.

Розділ поточні активи складається із грошових засобів на рахунках, дебіторської заборгованості, витрат майбутніх періодів та товарно-матеріальних запасів.

Фіксовані активи включають в себе елементи такі як земля, промислові побудови (за балансовою авртістю) та обладнання. Відмінність між поточними та фіксованими активами полягає в тому, що останні можна швидко та легко перетворити у грошові засоби, не порушуючи при цьому нормальної фінансової діяльності підприємства.

Аналогічно можна розділити пасиви на поточні та довгострокові. Поточні пасиви – це борги, які компанія зобов’язана погасити протягом того періоду, на який визначаються поточні активи; найчасіше цей період дорівнює одному або менше року. В якості прикладу можна розглянути банківську зсуду, яка повинна бути погашена протягом 12 місяцівю Прикладом довгострокової заборгованості може служити застава (вексель) терміном на 10 років, за допомогою якої можна придбати приміщення.

|

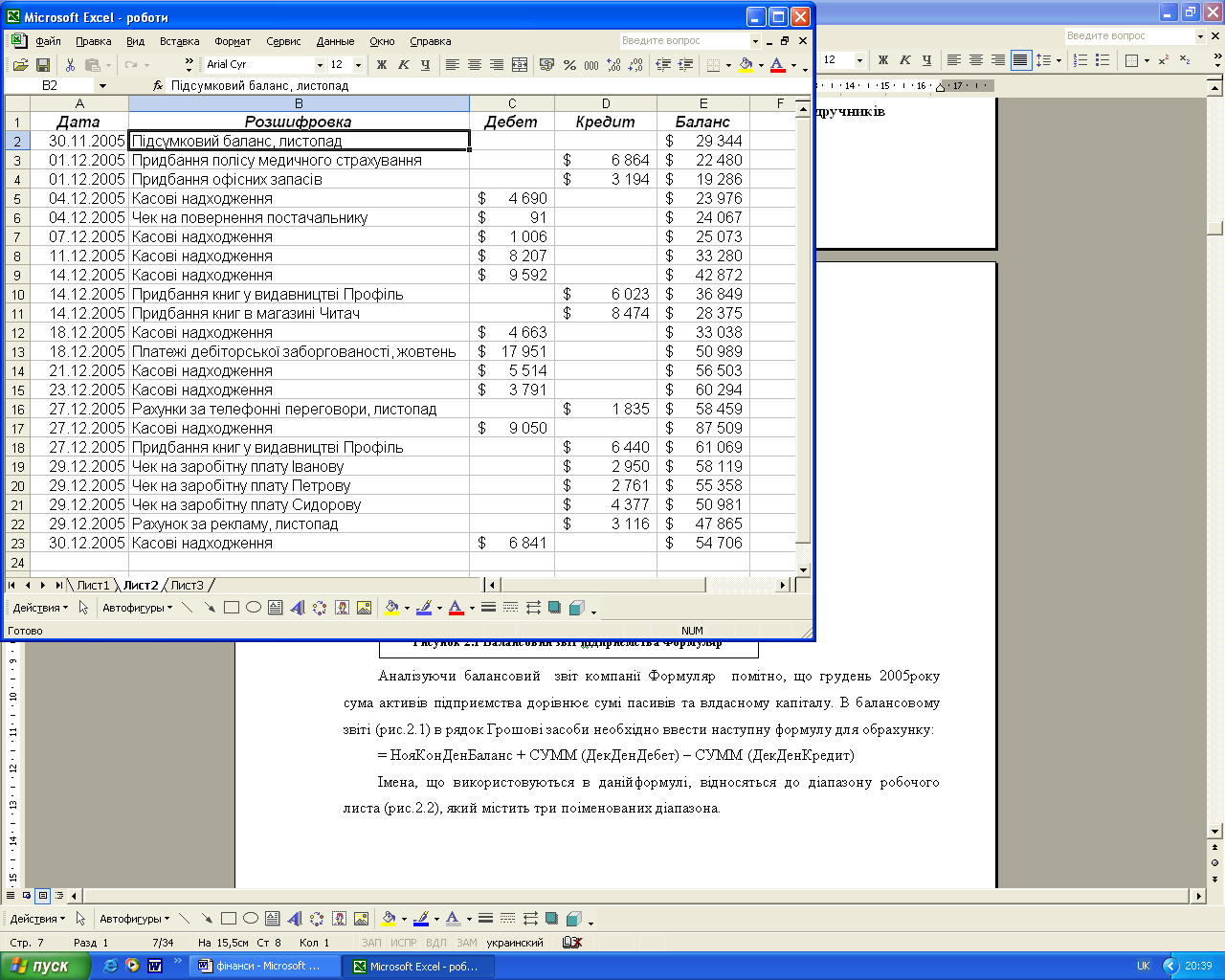

Обрахунок обігових активів підприємства Формуляр, що займається реалізацією підручників |

Аналізуючи балансовий звіт компанії Формуляр помітно, що грудень 2005року сума активів підприємства дорівнює сумі пасивів та влдасному капіталу. В балансовому звіті (рис.2.1) в рядок Грошові засоби необхідно ввести наступну формулу для обрахунку:

= НояКонДенБаланс + СУММ (ДекДенДебет) – СУММ (ДекДенКредит)

Імена, що використовуються в данійформулі, відносяться до діапазону робочого листа (рис.2.2), який містить три поіменованих діапазона.

Рисунок

2.2 Облік грошових засобів

НояКонДенБаланс посилається на комірку Е2. Ця сума представляє собою баланс грошових засобів на кінець листопада, тобто попереднього місяця.

ДекДенДебет посилається на комірки С3:С23. Цей діапазон містить всі надходження на корпоративний чековий рахунок підприємства Формуляр, протягом грудня місяця.

ДекДенКредит посилається на комірку D3:D23. Цей діапазон містить всі відрахування з корпоративного чекового рахунка компанії Формуляр, протягом грудня.

В комірці Е2 під іменем НояКонДенБаланс представлене значенян $ 29 344.В комірці Е3 міститься формула:

= Е2+С3-D3

Кожний запис в робочому листі обліку грошових засобів являє собою або дебет, або кредит. Комірка Е23 містить кінцевий баланс за грудень, і цей баланс буде використовуватись в якості початкових даних при визначенні кінцевого залишку, коли виникне необхідність обраховувати рух грошових засобів за січень місяць.

|

Практичне завдання |

Завдання 1

Обрахувати засобами програми Microsoft Excel обіг активів підприємства виходячи з таких даних:

Підприємство Еврика |

Балансовий звіт, грудень 2005року |

|

Активи |

|

|

Поточні активи |

|

|

Грошові засоби |

|

$ 54 706 |

Дебіторська заборгованість |

|

$ 17 724 |

Сумнівні рахунки (мінус) |

$ 738 |

|

Витрати майбутніх періодів |

|

$ 6 292 |

Товарно-матеріальні запаси |

|

$ 425 869 |

Підсумки поточних активів |

|

$ 503 853 |

|

|

|

Фіксовані аткиви |

|

|

Споруди та земля |

|

$ 232 865 |

Обладнання |

|

$ 14 363 |

Підсумки фіксованих активів |

|

$ 247 228 |

|

|

|

Підсумки активів |

|

$ 751 081 |

|

|

|

Пасиви та власний капітал |

|

|

Рахунки до оплати |

|

$ 310 687 |

Векселя до оплати |

|

$ 25 000 |

Власний капітал |

|

$ 415 394 |

|

|

|

Підсумки пасивів |

|

$ 751 081 |

Дата |

Розшифровка |

Дебет |

Кредит |

30.11.2005 |

Підсумковий баланс, листопад |

|

|

01.12.2005 |

Придбання полісу медичного страхування |

|

$ 4 844 |

01.12.2005 |

Придбання офісних запасів |

|

$ 3 194 |

04.12.2005 |

Касові надходження |

$ 4 490 |

|

04.12.2005 |

Чек на повернення постачальнику |

$ 91 |

|

07.12.2005 |

Касові надходження |

$ 1 004 |

|

11.12.2005 |

Касові надходження |

$ 8 207 |

|

14.12.2005 |

Касові надходження |

$ 9 592 |

|

14.12.2005 |

Придбання книг у видавництві Антарктис |

|

$ 4 023 |

14.12.2005 |

Придбання книг в магазині Книгар |

|

$ 8 474 |

18.12.2005 |

Касові надходження |

$ 4 443 |

|

18.12.2005 |

Платежі дебіторської заборгованості, жовтень |

$ 17 951 |

|

21.12.2005 |

Касові надходження |

$ 5 514 |

|

23.12.2005 |

Касові надходження |

$ 3 791 |

|

27.12.2005 |

Рахунки за телефонні переговори, листопад |

|

$ 1 834 |

27.12.2005 |

Касові надходження |

$ 9 050 |

|

27.12.2005 |

Придбання книг у видавництві Антарктис |

|

$ 4 440 |

29.12.2005 |

Чек на заробітну плату Ковальову |

|

$ 2 940 |

29.12.2005 |

Чек на заробітну плату Авраменко |

|

$ 2 741 |

29.12.2005 |

Чек на заробітну плату Синиці |

|

$ 4 377 |

29.12.2005 |

Рахунок за рекламу, листопад |

|

$ 3 114 |

30.12.2005 |

Касові надходження |

$ 4 841 |

|

Завдання2

Визначити норму запасу кормів за даними звітного періоду використовуючи наступні дані:

Квартали |

Спожито кормів |

1 |

40920 |

2 |

41160 |

3 |

39920 |

4 |

25620 |

Розрахунок норми запасу кормів

Квартали |

Використано, грн. |

Дні в обороті |

Річне зважене завантаження кормів в обороті, грн. |

|

С |

|

Д |

1 |

|

|

|

2 |

|

|

|

3 |

|

|

|

4 |

|

|

|

Разом |

|

|

|

Календарне завантаження кормів в обороті, грн.: Дк = С*365

Коефіцієнт наростання потреби кормів в обороті: К = Д/Дк

Час знаходження кормів в обороті, днів: Мт = Д/С

Норма запасу кормів, днів Нр = Мт*К

Середньодобове використання кормів, грн.: С=С/365

Норматив оборотних засобів по кормах, грн. Н = Нр*С

Норма запасу кормів, відсотках Нр= Н/С*100

Завдання 3

Визначити норматив по незавершеному виробництву за даними засобами програми Microsoft Excel

Види незавершеного виробництва |

Обсяг робіт за планом |

Витрати на одиницю, грн. |

Посів озимих на зерно, га |

740 |

122 |

Оранка зябу, га |

1600 |

127 |

Внесення добрив, т |

600 |

144 |

Снігозатримання, га |

1400 |

24 |

Коефіцієнт сезонності – 0,81

Розрахунок нормативу по незавершеному виробництву рослинництва

Види незавершеного виробництва |

Обсяг робіт за плпном |

Витрати на одиницю, грн. |

Всього витрат, тис. грн. |

Посів озимих на зерно, га |

|

|

|

Оранка зябу, га |

|

|

|

Внесення добрив, т |

|

|

|

Снігозатримання, га |

|

|

|

Разом |

|

|

|

Норматив по незавершеному виробництву рослинництва: |

|||

Завдання4

Визначити норматив по незавершеному виробництву тваринництва за даний період врахувавши:

На кінець року планується кількість бджолосімей – 300; планова собівартість 1кг меду -10 грн.

Інших видів незавершеного виробництва тваринництва не передбачається.

Завдання 5

Визначити норматив на запаси продукції врахувавши такі дані:

Середні мінімальні залишки готової продукції у звітному році – 4100 грн.

Фактично реалізовано продукції у звітному році – 996145 грн.

Плановий обсяг реалізації на поточний рік – 142578 грн.

|

Показники |

Код |

Сума, тис.грн. |

1 |

Середні мінімальні залишки продукції у звітному році |

010 |

|

2 |

Фактично реалізовано продукції у звітному році |

020 |

|

3 |

Планований обсяг реалізації продукції на поточний рік |

030 |

|

4 |

Норма запасу продукції, % (ряд1/ряд2*100) |

040 |

|

5 |

Норматив (ряд4*ряд3/100) |

050 |

|

Завдання 6

Визначити норматив витрат майбутніх періодів за даними:

|

Показники |

Сума, грн. |

1 |

Витрати майбутніх періодів на початок планового року |

11200 |

2 |

Витрати майбутніх періодів, що передбачені в плані |

10100 |

3 |

Витрати майбутніх періодів, що входять у собівартість планового року |

8700 |

4 |

Норматив (ряд1+ряд2-ряд3) |

|