Міністерство освіти і науки, молоді та спорту України

Полтавський технікум харчових технологій

Національного університету харчових технологій

Спеціальність: 5.05020201.

Відділення: денне.

Група: 42-А

Розрахункова робота №1

з дисципліни:

«Економіка, організація і планування виробництва»

Виконав: Ільченко О.

Перевірив: Гуліка Л. А.

Полтава 2012

МЕТА: Закріпити теоретичні знання та отримати практичні навички по розрахунку показників використання виробничих фондів підприємства.

Завдання, задачі і відповіді на них.

Охарактеризуйте склад виробничих фондів підприємства.

Фонди підприємства поділяють на виробничі і невиробничі (рис. 2.10). Виробничі фонди — це ті матеріально-речові засоби, які беруть участь у виробництві. Вони поділяються на основні та оборотні. За допомогою виробничих фондів виробляється продукція, яка становить фонди обігу. Фонди обігу — це готова продукція, що перебуває на складі підприємства, а також відвантажена, але ще не оплачена покупцями, і кошти на рахунку підприємства, необхідні для придбання предметів праці та виплати заробітної плати.

Рис. 2.10. Структура фондів підприємства.

Фонди обігу мають виробниче призначення, бо грошові кошти, виручені від реалізації продукції, використовуються на виробничі цілі.

Що належить до основних виробничих фондів?

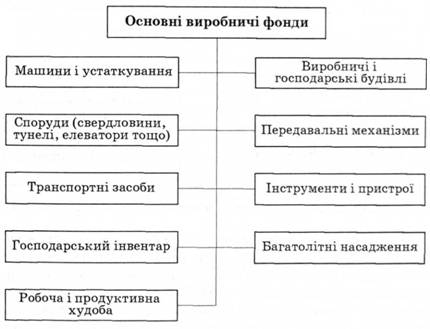

Основні виробничі фонди — це засоби праці, які беруть участь у багатьох виробничих циклах і частинами переносять свою вартість на виготовлений продукт, зберігаючи при цьому в процесі використання свою натуральну форму.

За натурально-речовим складом вони включають машини й устаткування, споруди (свердловини, тунелі, мости, вишки), транспортні засоби, виробничий інвентар, робочу і продуктивну худобу, будівлі (виробничі і господарські), передавальне обладнання, інструменти та пристрої, господарський інвентар, багатолітні насадження, інші основні засоби (рис. 2.11).

Рис. 2.11. Структура основних виробничих фондів підприємства

Що належить до невиробничих основних фондів?

Невиробничі фонди —не беруть безпосередньої участі в процесі виробництва, задовольняючи соціальні потреби працівників підприємства: житловий фонд, будинки відпочинку, медичні заклади, заклади громадського харчування та ін.

Охарактеризуйте показники використання основних фондів та оборотних засобів підприємства.

При оцінці ефективності основних виробничих фондів підприємства розрізняють дві групи показників:

1) узагальнюючі;

2) конкретні.

До узагальнюючих показників ефективності використання основних виробничих фондів відносять:

- фондовіддачу;

- фондомісткість;

- фондоозброєність праці;

- рентабельність основних фондів;

- коефіцієнт введення основних виробничих фондів;

- коефіцієнт вибуття основних виробничих фондів.

Під фондовіддачею (fB) розуміють показник ефективності використання основних виробничих фондів, який характеризує обсяг виробленої підприємством продукції (послуг) у вартісних вимірниках (ВП) одиницею основних виробничих фондів (ФСР). Її можна розрахувати за формулою (6.18):

![]()

Фондомісткість (fм) представляє собою показник, зворотний показнику фондовіддачі, тобто він показує, на яку суму потрібно придбати основні виробничі фонди підприємству для випуску необхідних обсягів продукції (послуг). Його можна обчислити за формулою (6.19):

![]()

Під фондоозброєністю праці (fn) розуміють показник ефективності використання основних виробничих фондів працівниками підприємства, який розраховується як співвідношення вартості активної частки основних виробничих фондів Ф (II, III, IV) (тобто II, III та IV груп основних виробничих фондів за наведеною в п.6.2 класифікацією) і чисельності промислово-виробничого персоналу в максимально завантажену робочу зміну підприємства (Чпвп), тобто за формулою (6.20):

![]()

Під рентабельністю основних фондів (Rф) розуміють показник ефективності використання основних фондів підприємства, який розраховується як відношення прибутку від основної виробничої та невиробничої діяльності підприємства (П) до середньорічної вартості основних виробничих фондів (Фср), тобто за формулою (6.21):

Коефіцієнт введення основних виробничих фондів у виробництво (коефіцієнт оновлення) (квв) показує, на яку суму було введено фондів (ФВв) порівняно з їх вартістю на кінець підзвітного періоду (Фкл) і розраховується за формулою (6.22):

![]()

Коефіцієнт вибуття основних виробничих фондів з виробництва (кВиє) показує, на яку суму були вилучені фонди (ФВив) порівняно з їх вартістю на початок підзвітного періоду (Фпп). Він розраховується за формулою (6.23):

Заповнення таблиць з урахуванням індивідуального коефіцієнту.

ТАБЛИЦЯ 1. Склад та структура основних фондів підприємства

Групи основних фондів (К=1,08) |

Вартість ОФ на початку року, Тис. грн. |

Вартість ОФ на початок року з урахуванням коефіцієнту, тис. грн. |

ОФв.(+) ОФл(-) тис. грн. |

Середньорічна вартість основних фондів, тис. грн. |

Структура основних фондів, % |

Будівлі |

900*К |

972 |

+80(лютий) |

1045.3 |

52.9 |

Споруди і передаючі устрої |

230*К |

248,4 |

- |

248.4 |

12.9 |

Силові машини і обладнання |

70*К |

75,6 |

+20(травень) |

88.9 |

4.5 |

Робочі машини і обладнання |

450*К |

486 |

+90(грудень) -40(лютий) |

490.2 |

24.83 |

Вимірювальні і регулюючі прилади |

30*К |

32,4 |

+8 (вересень) |

35.07 |

1.77 |

Транспортні засоби |

50*К |

54 |

- |

54 |

2.74 |

Інструменти і інвентар |

10*К |

10,8 |

-3 (листопад) |

13.3 |

0.67 |

ВСЬОГО |

1740*К |

1879,2 |

|

1975.17 |

100 |

Таблиця 2. Показники роботи молокозаводу ВАРІАНТ №8

Показники |

Одиниця виміру |

Сума |

Сума з урахуванням коефіцієнту |

Товарна продукція за рік |

тис. грн.. |

98000*К |

105840 |

Кількість робітників промислово-виробничого персоналу |

чол. |

300*К |

324 |

Кількість фактично відпрацьованих змін за рік |

змін |

410 |

Х |

Кількість можливих робочих змін за рік |

змін |

550 |

Х |

Фактичний випуск сиру за зміну |

тон |

8,3*К |

8,964 |

Виробнича потужність за зміну |

тон |

11*К |

11,88 |

Реалізована продукція за рік |

тис. грн. |

96000*К |

103680 |

Собівартість 1 тони продукції |

тис. грн. |

24,7*К |

26,676 |

Середньорічна вартість оборотних засобів |

тис. грн. |

4800*К |

5184 |

Прибуток від реалізації продукції |

тис. грн. |

98040.7 |

X |