1.6.4.2. Формирование прибыли

С 01.01.02 г. предусматривается применение одного варианта формирования выручки — только по отгрузке как в бухгалтерском учете, так и для целей налогообложения.

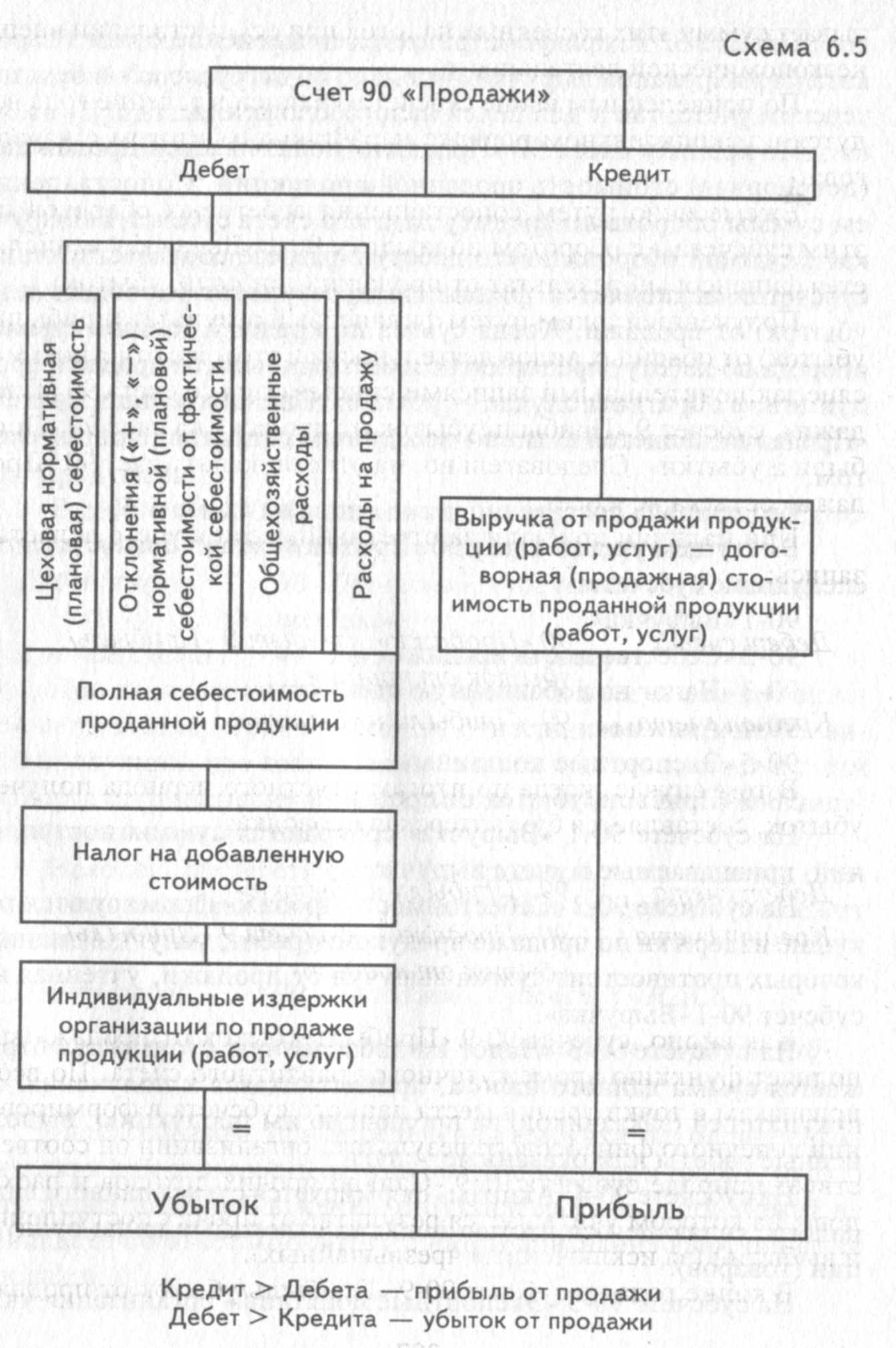

Рис. 6.2. Схема формирования финансового результата от продаж

По кредиту счета 90 «Продажи» показывается продажная (договорная) стоимость проданной продукции. Сопоставлением суммы оборота по кредиту данного счета субсчет 1 «Выручка» с суммой оборота по его дебету в разрезе соответствующих субсчетов исчисляется финансовый результат (прибыль или убыток) от продажи. Когда сумма по кредиту больше суммы оборота по дебету, предприятие имеет прибыль от продажи продукции; в обратном случае — убыток. Следовательно, счет 90 «Продажи» является активно-пассивным сопоставляющим счетом.

На субсчете 90-1 «Выручка» собираются суммы поступлений, признаваемые в учете выручкой.

На субсчете 90-2 «Себестоимость продаж» формируются текущие издержки по продаже продукции (работ, услуг), величине которых противостоит сумма выручки от продажи, учтенная на субсчет 90-1 «Выручка».

На субсчете 90-3 «Налог на добавленную стоимость» отражается сумма данного налога, причитающаяся к получению от покупателей (заказчиков) за проданную им продукцию, выполненные работы или оказанные услуги.

На субсчете 90-4 «Акцизы» формируется сумма данного вида налога, являющегося частью цены на отдельные виды продукции (товаров).

На субсчете 90-5 «Экспортные пошлины» организация учи-

тывает сумму этих косвенных налогов при осуществлении внешнеэкономической деятельности.

По приведенным выше субсчетам записи в течение года ведутся в накопительном порядке нарастающим итогом с начала года.

Ежемесячно путем сопоставления дебетовых оборотов по этим субсчетам с оборотом по кредиту 90-1 «Выручка» исчисляется финансовый результат от продажи (прибыль, убыток).

Полученный таким путем финансовый результат (прибыль, убыток) от обычных видов деятельности в этом же отчетном месяце заключительными записями списывается со счета 90 «Продажи», субсчет 9 «Прибыль/убыток от продаж» на счет 99 «Прибыли и убытки». Следовательно, на отчетную дату счет 90 «Продажи» остатка не имеет.