Вопрос 3 Функции государства, осуществляемые посредством управления финансами Функции государства, осуществляемые по- средством управления финансами

┌──────────────────┬───────┴─────────┬─────────────────┐

┌────────┴─────────┐ ┌──────┴───────┐ ┌───────┴───────┐ ┌───────┴───────┐

│Распределительная │ │ Контрольная │ │ Регулирующая │ │Стабилизацион- │

│ │ │ │ │(стимулирующая)│ │ная │

├──────────────────┤ ├──────────────┤ ├───────────────┤ ├───────────────┤

│распределение на-│ │контроль за│ │воздействие го-│ │обеспечение │

│ционального дохода│ │распределением│ │сударства на│ │всех предприя-│

│в целях обеспече-│ │и расходовани-│ │экономические │ │тий и населения│

│ния субъектов хо-│ │ем фондов де-│ │отношения через│ │стабильными ус-│

│зяйствования необ-│ │нежных средств│ │финансы │ │ловиями для│

│ходимыми финансо-│ │ │ │ │ │экономических и│

│выми ресурсами в│ │ │ │ │ │социальных вза-│

│форме денежных│ │ │ │ │ │имоотношений │

│фондов целевого│ │ │ │ │ │ │

│назначения │ │ │ │ │ │ │

└──────────────────┘ └──────────────┘ └───────────────┘ └───────────────┘

Схема 4

Налоги, которые поступают в бюджет не сами по себе, а исключительно потому, что государство создало соответствующие органы, занимающиеся начислением налогов, их сбором, а также контролем за правильностью и своевременностью их поступления. В связи с этим создается ложное впечатление, что налогам присуща контрольная функция. Однако указанную контрольную функцию выполняют не сами налоги, а соответствующие государственные органы.

Аналогичный подход используется и для обоснования отсутствия у финансов стимулирующей и распределительной функций. Используя систему налогов, а также систему расходования бюджетных средств, государство ограничивает или поощряет (т.е. стимулирует) ту или иную деятельность. Но стимулирование и распределение есть функции государства, а не самих финансов. Финансы, как экономико-правовая категория, индифферентны к любой человеческой деятельности.

Вопрос 4 .Система финансов рф.

Финансовые отношения характеризуются многообразием. Можно выделить следующие группы финансовых отношений:

денежные отношения между государством и хозяйствующими субъектами и населением, связанные с платежами в государственный бюджет и внебюджетные фонды и финансированием из государственного бюджета и внебюджетных фондов;

отношения в области установления и проведения государственный займов;

денежные отношения внутри хозяйствующего субъекта, связанные с распределением полученных доходов и их использованием на расширенное воспроизводство;

отношения между хозяйствующими субъектами, населением и страх. организациями по поводу формирования страх. фондов и предоставления страх. защиты;

др.

Возникает необходимость в их классификации и структуризации. Результатом является построение финансовой системы.

Понятие "финансовая система" является развитием более общего понятия "финансы". Следует различать два подхода к определению категории финансовая система:

Финансовая система - совокупность различных сфер финансовых отношений, в процессе которых образуются и используются фонды денежных средств. Данный подход к определению финансовой системе основан на анализе ее структуры и отдельных звеньев. Используется повсеместно.

Финансовая система - система форм и методов образования распределения и использования фондов денежных средств государства и предприятий. Этот подход к определению финансовой системы предполагает анализ внутреннего содержания отдельных звеньев финансовой системы, механизм их действия. Включает: структуру, принципы построения, финансовый механизм.

К истории вопроса. Финансовая система СССР имела 2 звена: финансы государства и финансы отраслей народного хозяйства. Финансы государства аккумулировались в бюджетной системе СССР, основу которой составлял государственный бюджет СССР, в котором отражались все бюджеты на территории страны, в том числе сельские и поселковые. Он состоял из союзного бюджета, государственных бюджетов 15 союзных республик и бюджета государственного страхования.

Финансы отраслей народного хозяйства - финансы государственных предприятий и коллективного сектора сельского хозяйства (колхозы). Формировались за счет средств государственного бюджета при полном изъятии выручки предприятий (за исключением колхозного сектора).

В современных условиях структура финансовой системы существенно изменилась. Существует несколько подходов к определению ее структуры:

Финансовая система имеет 2 звена:

публичные финансы (государственный бюджет, бюджеты субъектов РФ, местные бюджеты, государственный и муниципальный кредит, внебюджетные фонды)

финансы субъектов хозяйствования (производственной и непроизводственной сферы, страхование).

Финансовая система имеет 3 звена:

финансы предприятий (существует несколько классификаций организаций.

Основные из них следующие:

а) материальное производство, непроизводственная сфера, общественные объединения;

б) государственные, муниципальные, частные, арендные предприятия, АО и др.;

в) промышленные, сельскохозяйственные, торговые, др.);

публичные финансы;

страхование.

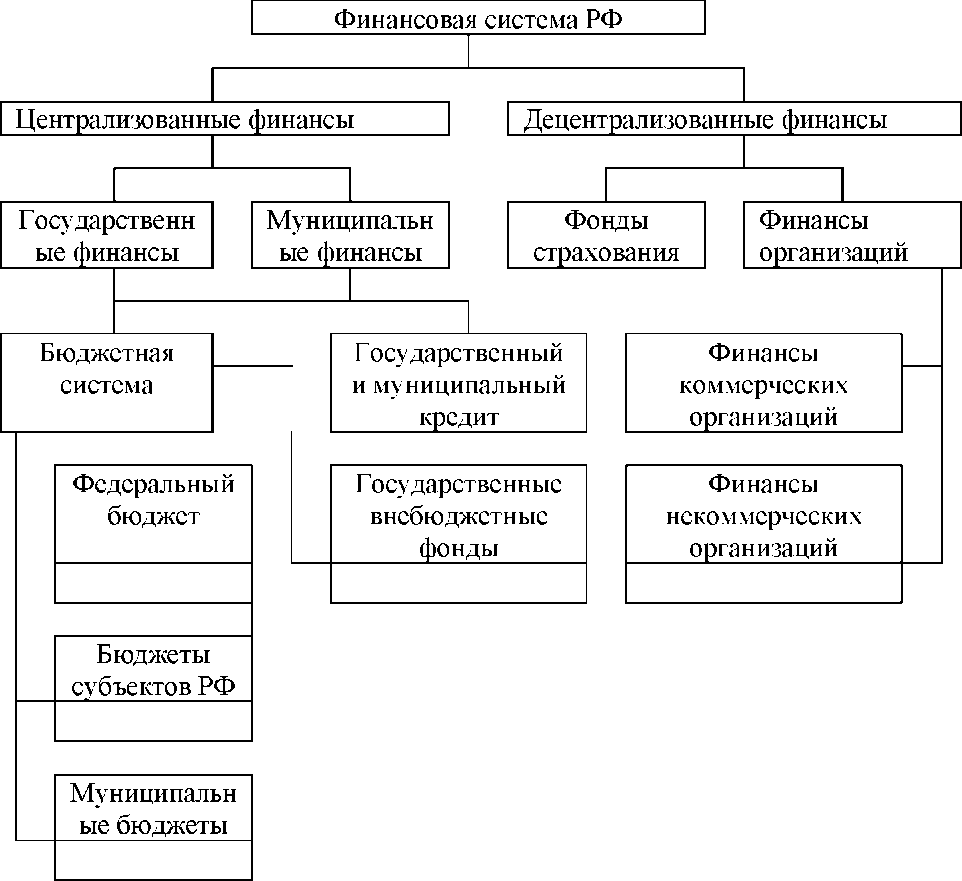

3. Финансовая система имеет 5 звеньев:

государственный бюджет, бюджеты субъектов РФ, местные бюджеты;

внебюджетные специальные фонды;

государственный и муниципальный кредит;

фонды страхования;

финансы предприятий.

Первые три блока финансовых отношений согласно последнему представлению о структуре финансовой системы относятся к централизованным финансам и используются для регулирования экономики и социальных отношений на макроуровне. Два последних относятся к децентрализованным финансам и используются для регулирования и стимулирования экономики и социальных отношений на микроуровне.

звено. В 1991 году бюджетная система РФ претерпела кардинальные изменения. В соответствии с Бюджетным кодексом в РФ существуют следующие бюджеты, соответствующие уровням управления:

федеральный бюджет РФ;

бюджеты субъектов РФ (республики в составе РФ, края, области, автономные области, автономные округа), а также городские бюджеты Москвы и Санкт-Петербурга;

местные бюджеты.

Все бюджеты функционируют автономно. Бюджеты нижестоящих уровней своими доходами и расходами не входят в вышестоящие бюджеты.

Соотношение распределения ресурсов между бюджетами:

1992г.: 70% - федеральный, 30% - территорий и местные;

1995г.: 49% - федеральный, 51% - территорий и местные;

1998г.: 46% - федеральный, 54% - территорий и местные;

Одновременно с этим расширяется расходная часть местных бюджетов. Все бюджеты входят в бюджетную систему РФ. Цель - обеспечение общественных потребностей.

звено. Внебюджетные специальные фонды. В 1993 г. было создано более 20 внебюджетных фондов, в том числе 4 социальных. Внебюджетные фонды имеют строго целевое назначение - расширить социальные услуги населению, стимулировать развитие отсталых отраслей инфраструктуры, обеспечить дополнительными ресурсами приоритетные отрасли экономики. В современных условиях главными внебюджетными фондами являются социальные фонды: Пенсионный фонд, Фонд социального страхования, Государственный фонд занятости населения (ликвидирован с 2002 года), Федеральный и территориальные фонды обязательного медицинского страхования. Государственные внебюджетные фонды включены в бюджетную систему РФ. Цель - обеспечение социально незащищенных слоев населения.

звено. Государственный и муниципальный кредит представляет собой форму кредитных отношений между РФ, субъектами РФ, муниципальными образованиями и юридическими и физическими лицами, при которых органы выступает главным образом в качестве заемщика. Отношения государственного и муниципального кредита формируют внутренний и внешний государственный долг РФ, долг субъектов РФ и муниципальных образований. Политику в отношении внутреннего и внешнего долга РФ определяет Федеральное собрание РФ, которое устанавливает верхний его предел при рассмотрении и утверждении федерального бюджета. В последние годы (до 1995 г.) рост внутреннего долга связан с эмиссией банкнот ЦБ для покрытия дефицита бюджета. В настоящее время внутренние заимствования оформляются долговыми обязательствами

(кредитными договорами, ценными бумагами). Политику в сфере заимствований субъекта РФ и муниципального образования определяют соответствующие представительные органы субъекта РФ или муниципалитета. Цель - покрытие дефицита бюджетов и внебюджетных фондов РФ, субъектов РФ, муниципалитетов.

звено. В 1990 году осуществлена ликвидация государственной монополии в страховом деле. Возникают акционерные страховые компании. В настоящее время на страховом рынке действует около 3 000 страховых компаний. Цель - обеспечение бесперебойного функционирования общественного производства при наступлении страховых случаев.

звено составляет основу финансов. Здесь формируется подавляющая часть финансовых ресурсов. От состояния финансов предприятий зависит общее финансовое положение страны. В условиях рыночной экономики предприятия работают на началах коммерческого расчета. Предприятия обладают реальной финансовой независимостью. Цель - обеспечение бесперебойного функционирования производства.

Разграничения финансовой системы на отдельные звенья обусловлены различиями в задачах каждого звена, а также в методах формирования и использования фондов денежных средств. Однако, не смотря на это, финансовая система является единой, так как базируется на едином источнике ресурсов всех звеньев данной системе - финансах предприятий материального производства. наиболее общем виде финансовая систему РФ представлена на рисунке НИЖЕ.

Финансовую систему можно рассмотреть как систему публичных и частных финансов.