3. Аналитические возможности бухгалтерского баланса для анализа финансового состояния ооо «бурминка-агро»

Значение баланса как основной отчетной формы исключительно велико, поскольку он позволяет получить достаточно наглядное и непредвзятое представление об имущественном и финансовом положении предприятия. На основе баланса производится оценка эффективности размещения капитала предприятия, его достаточности для текущей и предстоящей хозяйственной деятельности. Размера и структуры заемных источников, а также эффективности их привлечения.

В экономике любого государства баланс выполняет следующие основные функции:

-баланс знакомит собственников, менеджеров и др. лиц, осуществляющих управление имущественным состоянием хозяйственного субъекта с экономическим потенциалом;

-по балансу определяется возможность предприятия выполнить взятые на себя обязательства перед третьими лицами и наличие финансовых трудностей у него;

-динамика имущества предприятия позволяет оценить способности руководителей сохранять и приумножать вверенные им материальные и денежные ресурсы;

-на основе данных баланса осуществляется оперативное финансовое планирование деятельности любого предприятия, которое становится неотъемлемой частью контроля за движением денежных потоков и получением прибыли;

-данные бухгалтерских балансов широко используются налоговыми службами, кредитными организациями и органами статистики, поскольку они представляют богатый материал для изучения особенностей современной экономики.

Наиболее важными задачами анализа баланса являются:

-анализ размещения капитала

-анализ источников формирования капитала

-оценка ликвидности баланса и платежеспособности предприятия

-оценка кредитоспособности и риска банкротства

-оценка финансовой устойчивости

Проанализируем бухгалтерский баланс исходя из поставленных задач.

3.1. Анализ формирования и размещения капитала в ооо «бурминка-агро»

Капитал – это средства, которыми располагает субъект хозяйствования для осуществления своей деятельности с целью получения прибыли.

Формируется капитал предприятия как за счет собственных, так и за счет заемных источников.

Основным источником финансирования является собственный капитал. В его состав входят уставный капитал, накопленный (резервный и добавочный капиталы, нераспределенная прибыль) и прочие поступления (целевое финансирование, благотворительные пожертвования).

Уставный капитал – сумма средств учредителей для обеспечения уставной деятельности. На государственных предприятиях – это стоимость имущества, закрепленного государством за предприятием на правах полного хозяйственного ведения.

Уставный капитал формируется в процессе первоначального инвестирования средств. Вкладом учредителей в уставный капитал могут быть денежные средства, ценные бумаги или имущественные права и нематериальные активы. Величина уставного капитала объявляется при регистрации предприятия, а при корректировке его величины требуется перерегистрация учредительных документов.

Добавочный капитал, как источник средств предприятия, образуется в результате переоценки имущества или продажи акций выше номинальной их стоимости, а также в результате приобретения имущества за счет прибыли организации и амортизационного фонда.

Основным источником пополнения собственного капитала является нераспределенная прибыль предприятия. Если предприятие убыточное, то собственный капитал уменьшается на сумму полученных убытков. Значительный удельный вес в составе внутренних источников занимает амортизация основных средств и нематериальных активов.

В составе внешних источников формирования собственного капитала основную долю занимает дополнительная эмиссия акций.

Заемный капитал – это кредиты банков и финансовых компаний, кредиторская задолженность, лизинг. Он подразделяется на долгосрочный (более года) и краткосрочный (до года).

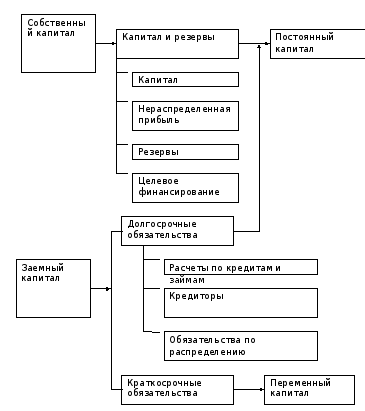

Рассмотрим виды капитала на рисунке 8. Собственный капитал характеризуется простотой привлечения, обеспечением более устойчивого финансового состояния и снижением риска банкротства. Необходимость в нем обусловлена требованиями самофинансирования предприятий. Чем выше его доля в общей сумме капитала и меньше доля заемных средств, тем меньше риск потери. Собственный капитал характеризуется простотой привлечения, обеспечением более устойчивого финансового состояния и снижением риска банкротства.

Необходимость в нем обусловлена требованиями самофинансирования предприятий. Чем выше его доля в общей сумме капитала и меньше доля заемных средств, тем меньше риск потери. Рассмотрим за счет каких средств формируется капитал в ООО «БУРМИНКА-АГРО» в таблице 6 и на рисунке 9. По данным таблицы 6 и рисунка 8 видно, что состав и структура пассивов организации характеризуется наличием собственного капитала и долгосрочных и краткосрочных кредитов и займов. В структуре собственного капитала уставный капитал в динамике лет не изменялся и составил 0,005%.Увеличение собственного капитала в 2 раза связано с увеличением нераспределенной прибыли также в 2 раза в 2013 году по отношению к 2011году.

Рис.8. Классификация хозяйственных средств по источникам образования

ООО «БУРМИНКА-АГРО» в своей деятельности не пользуется долгосрочными заемными средствами. Значительную долю в общей структуре источников формирования капитала занимают краткосрочные кредиты и займы. В динамике лет этот показатель возрос в 13 раз.

Таблица 6 - Источники формирования капитала в