2.2 Предварительный анализ и сглаживание временных рядов

Предварительный анализ заключается в основном в выявлении и устранении аномальных значений уровней ряда и в определении наличия тренда в исходном временном ряде.

Под аномальным уровнемпонимается отдельное значение уровня временного ряда, которое не отвечает потенциальным возможностям исследований экономической системы и оказывает существенное влияние на значения основных характеристик временного ряда.

Причинами аномальных наблюдений могут быть ошибки первого и второго рода. Ошибки первого рода– ошибки технического характера; они подлежат выявлению и устранению. Ошибкивторого рода– ошибки, носящие объективный характер; устранению не подлежат.

Для выявления аномальных уровней временного ряда используют метод Ирвина.

![]() ,

,![]()

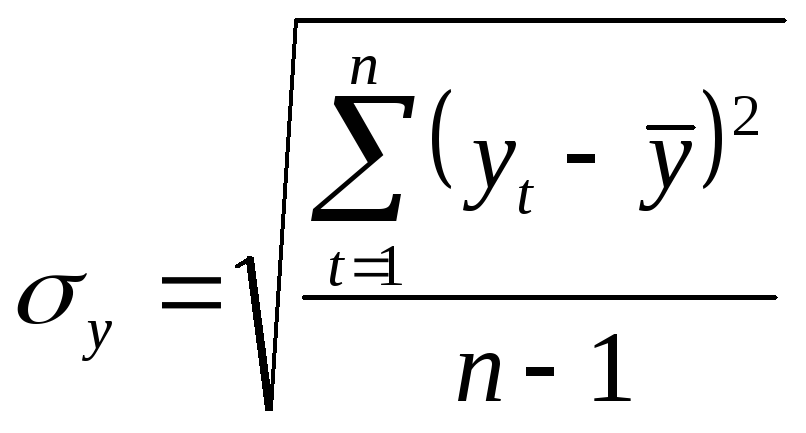

где среднеквадратическое отклонение y рассчитывается в свою очередь с использованием формул:

- среднеквадратичекое отклонение

- среднеквадратичекое отклонение

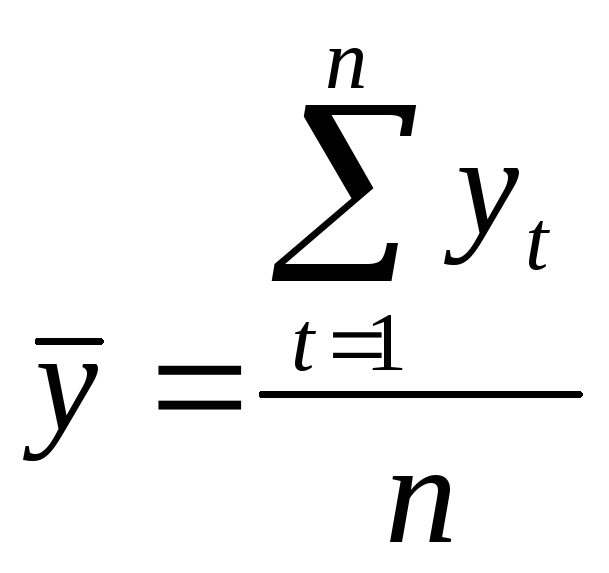

- среднее арифметическое

- среднее арифметическое

Расчетные значения

![]() сравнивают с табличными значениямикритерия Ирвина.

сравнивают с табличными значениямикритерия Ирвина.

![]() =0,05

(ошибка 5%)

=0,05

(ошибка 5%)

|

n |

2 |

3 |

10 |

20 |

30 |

50 |

100 |

|

|

2,8 |

2,3 |

1,5 |

1,3 |

1,2 |

1,1 |

1,0 |

Если

![]() ,

то соответствующее значение уровня

ряда является аномальным.

,

то соответствующее значение уровня

ряда является аномальным.

Если

![]() ,

то соответствующее значение уровня

ряда не является аномальным.

,

то соответствующее значение уровня

ряда не является аномальным.

Для определения наличия тренда в исходном временном ряду применяется несколько методов; рассмотрим два из них.

метод проверки разности средних уровней;

метод Фостера-Стьюарта.

Метод проверки разности средних уровней

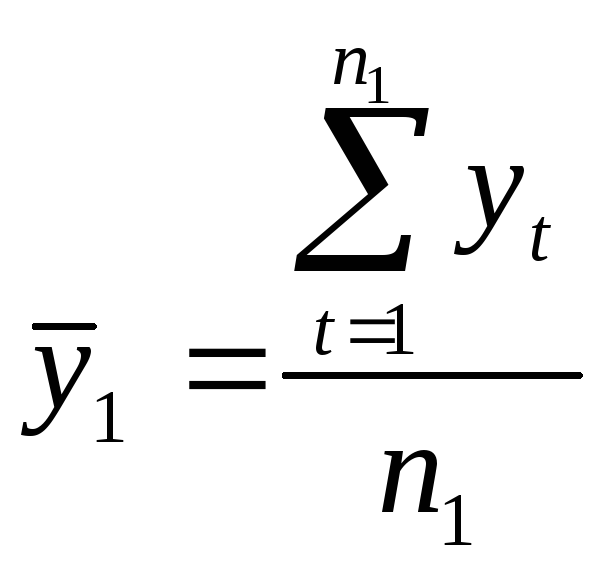

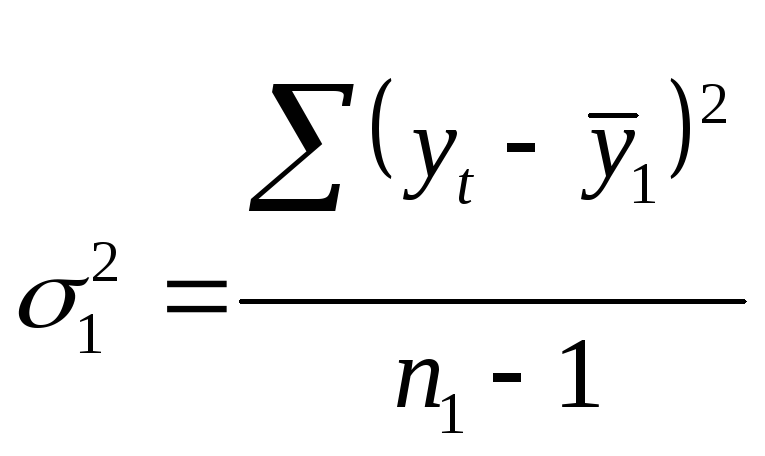

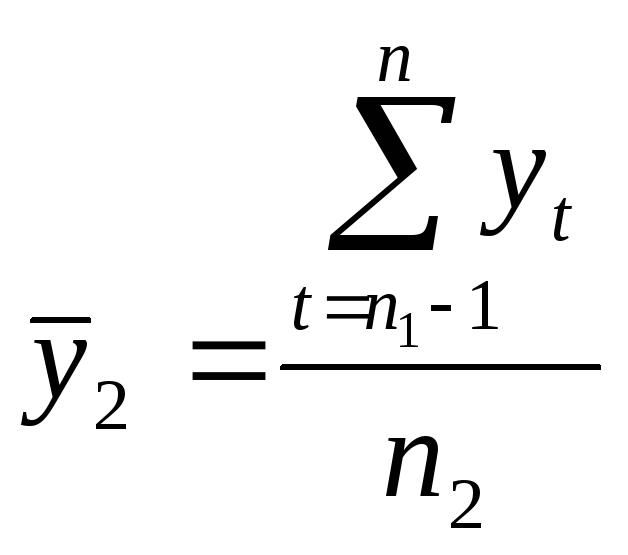

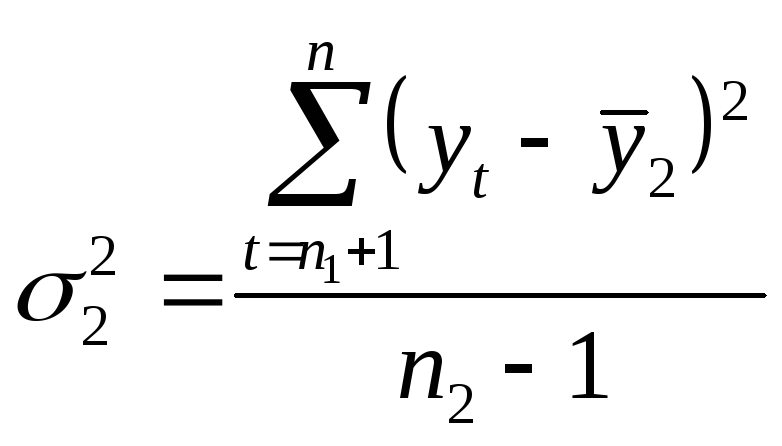

Исходный временной ряд y1, y2 ,…, yn разбивается на две примерно равные по числу уровней части; в первой частиn1уровней, во второй –n2уровней, при этомn=n1+n2

Для каждых из частей вычисляется среднее значение и дисперсия.

;

;

;

;

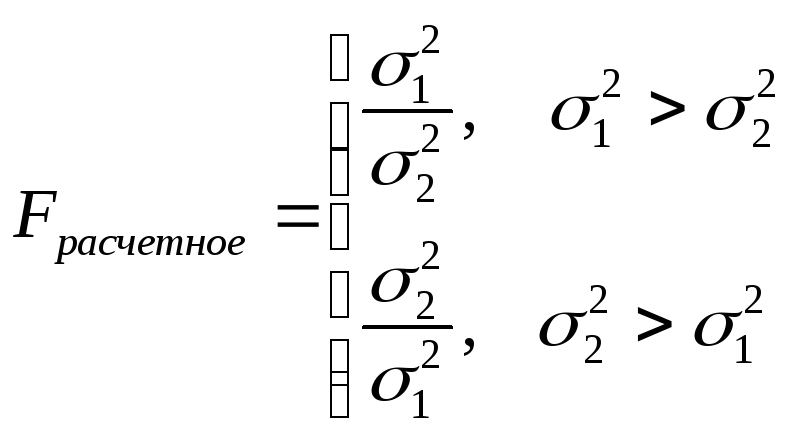

Проверка однородности дисперсий обеих частей ряда с помощью F-критерия Фишера.

F расчетное

сравнивают с табличным значением с

заданным уровнем значимости![]() (

(![]() - доверительная вероятность)

- доверительная вероятность)

![]() ,

,

![]() ,

,![]() ,

где

,

где![]() -

число уровней ряда,

-

число уровней ряда,![]() -

число факторов.

-

число факторов.

Например,

![]()

Если F расчетное![]() ,

то гипотеза о равенстве (однородности)

дисперсий принимается; переходят к

следующему этапу.

,

то гипотеза о равенстве (однородности)

дисперсий принимается; переходят к

следующему этапу.

Если F расчетное![]() ,

то гипотеза о равенстве (однородности)

дисперсий отклоняется, делается вывод,

что данный метод для определения наличия

тренда ответа не дает.

,

то гипотеза о равенстве (однородности)

дисперсий отклоняется, делается вывод,

что данный метод для определения наличия

тренда ответа не дает.

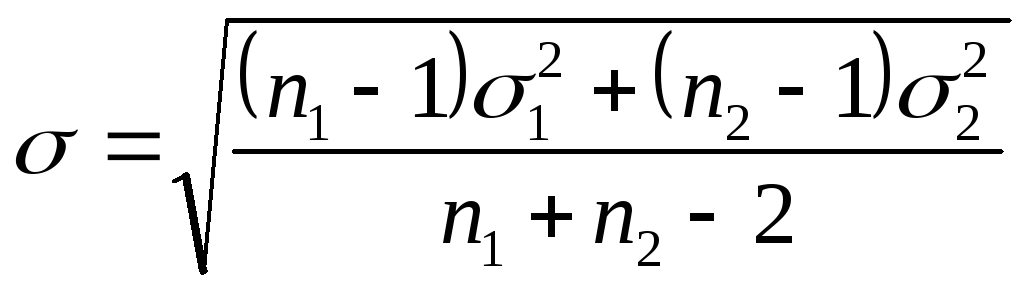

Проверяется гипотеза об отсутствии тренда с использованием t-критерия Стьюдента

- среднеквадратическое отклонение

разности средних

- среднеквадратическое отклонение

разности средних

Табличное значение:

![]() ,

,

![]() (0,1;

0,05; 0,01),d.f.=n-m-1,

(0,1;

0,05; 0,01),d.f.=n-m-1,![]() -степени

вероятности

-степени

вероятности

Если

![]() ,

то гипотеза об отсутствии тренда

принимается, т.е. тренда нет.

,

то гипотеза об отсутствии тренда

принимается, т.е. тренда нет.

Если

![]() ,

то гипотеза об отсутствии тренда

отклоняется, т.е. тренд есть.

,

то гипотеза об отсутствии тренда

отклоняется, т.е. тренд есть.

Метод Фостера-Стьюарта

Производится сравнение каждого уровня, начиная со второго, со всеми предыдущими и определяются две числовые последовательности

![]()

Вычисляется:

![]() - среднее

- среднее

![]() - дисперсия

- дисперсия

Проверка гипотез. Можно ли считать случайными:

Отклонения величины Sот величины

-

математическое ожидание величиныSдля ряда, в котором уровни расположены

случайным образом

-

математическое ожидание величиныSдля ряда, в котором уровни расположены

случайным образомОтклонение величины dот нуля

![]() ,

,![]()

![]() ,

,![]()

|

n |

10 |

20 |

30 |

40 |

|

|

3,858 |

5,195 |

5,990 |

6,557 |

|

|

1,288 |

1,677 |

1,882 |

2,019 |

|

|

1,964 |

2,279 |

2,447 |

2,561 |

Расчетные значения ts иtd сравнивают с табличными.

Если

![]() ,

то гипотеза об отсутствии соответствующего

тренда принимается, т.е. тренда нет.

,

то гипотеза об отсутствии соответствующего

тренда принимается, т.е. тренда нет.

Если

![]() ,

то гипотеза об отсутствии соответствующего

тренда отклоняется, т.е. тренд есть.

,

то гипотеза об отсутствии соответствующего

тренда отклоняется, т.е. тренд есть.