Классификация моделей

Модели линейного роста

Модель Брауна (СС модель)

Модель Хольта (СС модель)

Модель Бокса-Дженкинса (АРИСС модель)

Метод гармонических весов

Модели с адаптивными параметрами

Модель Хольта-Уинтерса

Сезонные адаптивные модели (используют 3 типа моделей)

Мультипликативная модель Хольта-Уинтерса (СС модель)

Аддитивная модель (СС модель)

2.6 Модель Брауна (модель экспоненциального сглаживания)

Различают модели нулевого, первого и второго порядка.

Модели нулевого порядка («наивные модели») описывают процессы, не имеющие тенденции развития. Такие модели имеют один параметр А0, который оценивает текущий уровень. Прогноз развития наkшагов вперед, осуществляющийся по формуле:

![]()

Модели первого порядка:

![]()

А0– значение, близкое к последнему уровню

А1– определяет прирост, сформировавшийся в основном к концу периода наблюдений, но отражающий скорость роста на более ранних этапах

Модели второго порядка:

![]()

Этапы построения модели Брауна первого порядка

![]()

По первым пяти уровням временного ряда оцениваются начальные значения А0(0)иА1(0)с помощью метода наименьших квадратов для линейной аппроксимации:

![]() ,

,![]()

|

t |

y(t) |

t2 |

ty |

|

1 |

|

|

|

|

2 |

|

|

|

|

3 |

|

|

|

|

4 |

|

|

|

|

5 |

|

|

|

С использованием параметров А0 и А1 по модели Брауна находим прогноз на один шагk=1. Строятся две таблицы:

![]()

![]()

|

t |

y |

|

A0 |

A1 |

|

|

|

0 |

- |

- |

* |

* |

- |

- |

|

1 |

19 |

1 |

3 |

4 |

2 |

|

|

2 |

17 |

|

|

|

|

|

|

3 |

… |

|

|

|

|

|

|

… |

… |

|

|

|

|

|

|

9 |

15 |

|

* |

* |

|

|

|

|

… |

… |

… |

… |

… |

* |

![]()

![]()

![]()

![]() -

коэффициент дисконтирования данных,

-

коэффициент дисконтирования данных,![]()

![]()

![]() -

параметр сглаживания,

-

параметр сглаживания,![]()

![]()

![]()

![]()

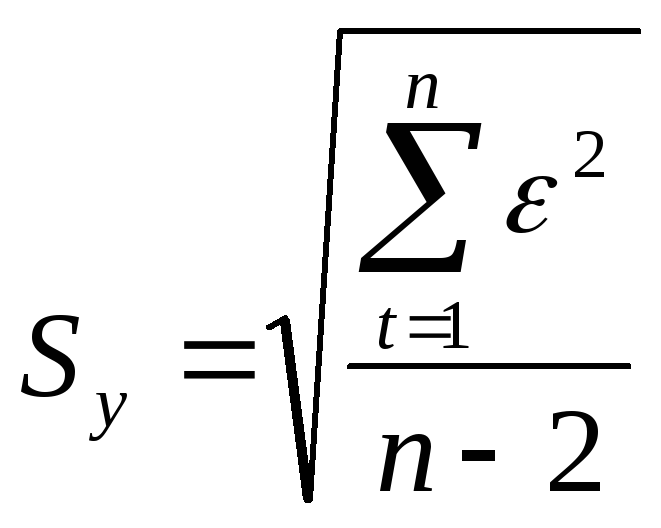

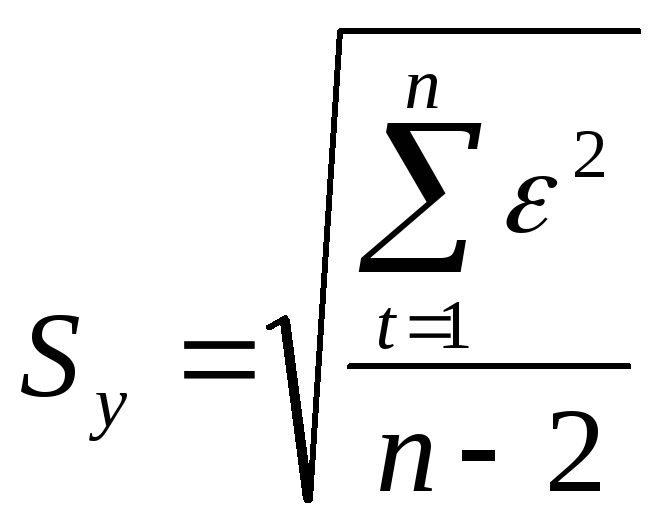

Сравнивают стандартную ошибку отклонения обеих таблиц, подбирают

таким образом, чтобы стандартная ошибка

была меньше

таким образом, чтобы стандартная ошибка

была меньше

|

|

|