биогаз на основе возобновляемого сырья

.pdfРезультаты программы измерения параметров производства биогаза

частотностьОтносительная [%]распределения

Общая сумма капиталовложений [млн. €]

Изображение 3-77: Относительное статистическое распределение общей суммы капиталовложений

Сумма удельн. капиталовложений [€/кВт ] эл

|

€/кВтэл |

|

€/м³ раб. об. |

|

|

||

|

|

Одноступенчатая установка €/м³ раб. об.

Одноступенчатая установка €/м³ раб. об.

БГУ 01 БГУ 02 |

БГУ 03 |

БГУ 04 БГУ 05 |

БГУ 06 |

БГУ 07 БГУ 08 |

БГУ 09 |

БГУ 10 БГУ 11 |

БГУ 13 БГУ 14 |

БГУ 15 |

БГУ 16 БГУ 17 |

БГУ 19 |

БГУ 20 БГУ 21 |

БГУ 22 |

БГУ 23 БГУ 24 |

БГУ 25 БГУ 26 |

БГУ 27 |

БГУ 28 БГУ 29 |

БГУ 30 |

БГУ 31 БГУ 32 |

БГУ 33 |

БГУ 34 БГУ 35 |

БГУ 36 БГУ 37 |

БГУ 38 |

БГУ 39 БГУ 40 |

БГУ 41 |

БГУ 42 БГУ 43 |

БГУ 48 |

БГУ 49 БГУ 50 |

БГУ 51 БГУ 52 |

БГУ 53 |

БГУ 54 БГУ 55 |

БГУ 56 |

БГУ 57 БГУ 58 |

БГУ 59 |

БГУ 62 БГУ 63 |

Сумма удельн. капиталовложений [€/м3 раб. об.]

Сумма удельн. капиталовложений [€/м3 раб. об.]

Изображение 3-78: Удельные суммы капиталовложений на кВтэл и м3 раб. объема биогазовых установок с дифференциацией по одно- и многоступенчатым установкам

Относительная частотность |

распределения [%] |

Относительная частотность |

|

|

Удельн. капиталовложения [€/кВтэл] |

распределения [%] |

Удельн. капиталовложения [€/м3 раб. об.] |

Изображение 3-79: Относительное статистическое распределение удельной суммы капиталовложений на кВтэл (слева) и на м3 раб. объема (справа)

80

Результаты программы измерения параметров производства биогаза

|

|

|

|

|

Таб. 3-11: Сводные |

|

Капиталовложения |

|

Среднее значение |

Мин. |

Макс. |

||

|

|

|

|

|

данные по средним, |

|

Общая сумма капиталовложений |

[€] |

1.367.548 |

288.559 |

5.000.000 |

||

минимальным и мак- |

||||||

|

|

|

|

|

||

Удельная сумма капиталовложений на кВт электрической мощности |

[€/кВтэл] |

3.096 |

1.529 |

6.140 |

||

симальным значениям |

||||||

Удельная сумма капиталовложений на м3 раб. объема |

[€/м3 раб. об.] |

647 |

209 |

2.922 |

||

капиталовложений |

||||||

Удельные расходы БТЭЦ |

[€/кВтэл] |

608 |

251 |

868 |

||

|

||||||

Удельные расходы на системы загрузки твердых компонентов |

[€/кВтэл] |

131 |

43 |

274 |

|

|

|

|

|

|

|

|

] |

|

эл |

|

[€/кВт |

БГУ 11 |

|

|

Удельн. капиталовложения |

БГУ 56 |

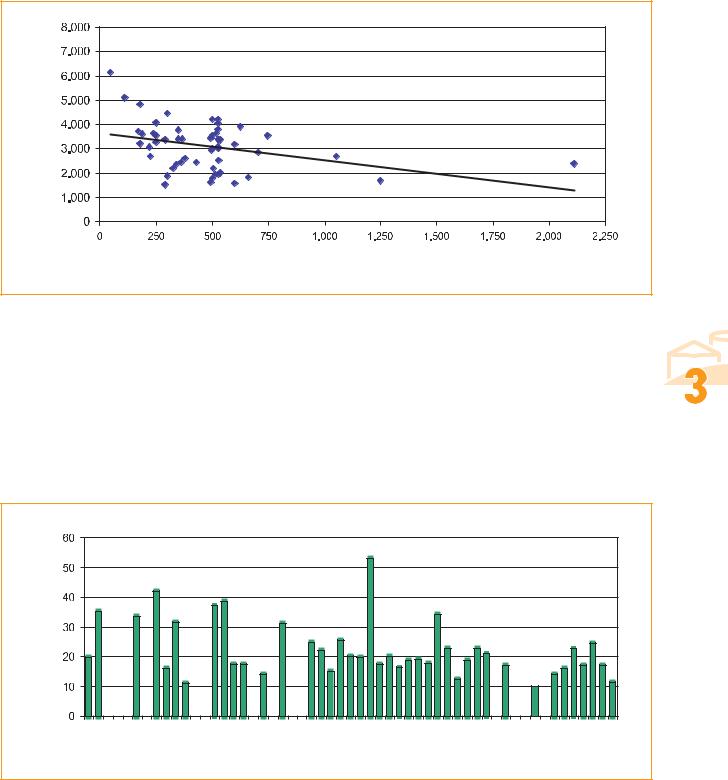

y = -1,09 x + 3602; r = -0,35 |

|

|

Установл. электр. мощность [кВтэл] |

Изображение 3-80: Взаимосвязь между установленной электрической мощностью и удельными капиталовложениями на кВтэл |

|

на БГУ 56 в отношении ее мощности с 2 МВтэл на расчетную на |

3.3.1.2 Расходы на БТЭЦ |

данный момент мощность в 1,3МВтэл, поэтому эту установку сле- |

|

дует рассматривать слегка обособленно. |

В отношении некоторых установок невозможно было определить |

Тем не менее, можно отметить тенденцию к снижению сум- |

величину затрат на БТЭЦ, так как генеральные подрядчики пре- |

мы удельных капиталовложений с увеличением мощности уста- |

доставляли паушальные предложения, которые не включали в се- |

новок. Сумма инвестиций по БГУ 11 является значительно вы- |

бя разбивку затрат на отдельные позиции. В среднем затраты на |

ше, чем на других установках, что объясняется ее очень низкой |

БТЭЦ находятся на уровне 22,5 % от суммы всех инвестиций |

мощностью. |

(изображение 3-81). На установке БГУ 32 отмечаются максималь- |

|

ные расходы на БТЭЦ, составляющие 50% от общего объема ин- |

Доля затрат на БТЭЦ общ. объеме инвестиций [%] |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

в |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

БГУ 01 |

БГУ 02 |

БГУ 03 |

БГУ 04 |

БГУ 05 |

БГУ 06 |

БГУ 07 |

БГУ 08 |

БГУ 09 |

БГУ 10 |

БГУ 11 |

БГУ 13 |

БГУ 14 |

БГУ 15 |

БГУ 16 |

БГУ 17 |

БГУ 19 |

БГУ 20 |

БГУ 21 |

БГУ 22 |

БГУ 23 |

БГУ 24 |

БГУ 25 |

БГУ 26 |

БГУ 27 |

БГУ 28 |

БГУ 29 |

БГУ 30 |

БГУ 31 |

БГУ 32 |

БГУ 33 |

БГУ 34 |

БГУ 35 |

БГУ 36 |

БГУ 37 |

БГУ 38 |

БГУ 39 |

БГУ 40 |

БГУ 41 |

БГУ 42 |

БГУ 43 |

БГУ 48 |

БГУ 49 |

БГУ 50 |

БГУ 51 |

БГУ 52 |

БГУ 53 |

БГУ 54 |

БГУ 55 |

БГУ 56 |

БГУ 57 |

БГУ 58 |

БГУ 59 |

БГУ 62 |

БГУ 63 |

Изображение 3-81: Доля расходов на БТЭЦ в общей сумме капиталовложений

81

Результаты программы измерения параметров производства биогаза

]

эл |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Удельн. затраты на БТЭЦ [€/кВт |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

БГУ 01 |

БГУ 02 |

БГУ 03 |

БГУ 04 |

БГУ 05 |

БГУ 06 |

БГУ 07 |

БГУ 08 |

БГУ 09 |

БГУ 10 |

БГУ 11 |

БГУ 13 |

БГУ 14 |

БГУ 15 |

БГУ 16 |

БГУ 17 |

БГУ 19 |

БГУ 20 |

БГУ 21 |

БГУ 22 |

БГУ 23 |

БГУ 24 |

БГУ 25 |

БГУ 26 |

БГУ 27 |

БГУ 28 |

БГУ 29 |

БГУ 30 |

БГУ 31 |

БГУ 32 |

БГУ 33 |

БГУ 34 |

БГУ 35 |

БГУ 36 |

БГУ 37 |

БГУ 38 |

БГУ 39 |

БГУ 40 |

БГУ 41 |

БГУ 42 |

БГУ 43 |

БГУ 48 |

БГУ 49 |

БГУ 50 |

БГУ 51 |

БГУ 52 |

БГУ 53 |

БГУ 54 |

БГУ 55 |

БГУ 56 |

БГУ 57 |

БГУ 58 |

БГУ 59 |

БГУ 62 |

БГУ 63 |

Изображение 3-82: Удельные расходы БТЭЦ в € на установленную электрическую мощность (рассматривается суммарная стои- |

||

мость двух или трех агрегатов в соответствующих установках) |

|

|

] |

Газовый двигатель |

|

эл |

||

затраты на БТЭЦ [€/кВт |

||

Газожидкостный двигатель |

||

|

||

Удельн. |

y = -0,32x + 731; r = -,33 |

|

|

||

Установл. электр. мощность [кВтэл] |

||

Изображение 3-83: Взаимосвязь между установленной электрической мощностью и удельными расходами БТЭЦ отдельно в отно- |

||

шении отдельных агрегатов и с дифференциацией по типам двигателей |

|

|

вестиций. На БГУ 53 расходы на БТЭЦ очень невелики и состав- |

низких величин мощности БТЭЦ представлены БТЭЦ с газовы- |

ляют 10% от объема инвестиций. |

ми двигателями с очень высоким значением удельных затрат. |

При рассмотрении удельных затрат на БТЭЦ возникает одно- |

|

родная картина (изображение 3-82). Здесь установка БГУ 32 не |

|

характеризуется максимальным значением, ее опережает БГУ 59, |

3.3.1.3 Расходы на системы загрузки твердых |

на которой величина удельных затрат на БТЭЦ отмечается на |

компонентов |

уровне 868 €/кВтэл. В среднем затраты на БТЭЦ составляют |

|

608€/кВтэл (таблица 3-11). |

Расходы на устройства загрузки твердых компонентов были оп- |

На изображении 3-83 представлена зависимость между уста- |

ределены только на 33 установках. Многие производители пред- |

новленной электрической мощностью и удельными затратами на |

лагают системы загрузки твердых компонентов в рамках паушаль- |

БТЭЦ (с разбивкой на отдельные агрегаты БТЭЦ). Здесь отме- |

ного предложения, поэтому в отдельных случаях можно опре- |

чается легкое уменьшение затрат в отношении крупных агрега- |

делить общую сумму на приобретение всего оборудования для |

тов БТЭЦ, однако прямого различия между БТЭЦ с газожидкост- |

установки без разбивки на отдельные позиции. |

ными и газовыми моторами обнаружить не удается. В диапазоне |

На приведенных на изображении 3-84 установках доля рас- |

82

|

Результаты программы измерения параметров производства биогаза |

на системы загрузки твердых в общ. объеме инвестиций [%] |

|

Доля затрат компонентов |

01 02 03 04 05 06 07 08 09 10 11 13 14 15 16 17 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 48 49 50 51 52 53 54 55 56 57 58 59 62 63 |

|

БГУ БГУ БГУ БГУ БГУ БГУ БГУ БГУ БГУ БГУ БГУ БГУ БГУ БГУ БГУ БГУ БГУ БГУ БГУ БГУ БГУ БГУ БГУ БГУ БГУ БГУ БГУ БГУ БГУ БГУ БГУ БГУ БГУ БГУ БГУ БГУ БГУ БГУ БГУ БГУ БГУ БГУ БГУ БГУ БГУ БГУ БГУ БГУ БГУ БГУ БГУ БГУ БГУ БГУ БГУ |

Изображение 3-84: Доля расходов на системы загрузки твердых компонентов в общей сумме капиталовложений |

|

ходов на механизмы загрузки твердых компонентов составляет в |

не было данных по объему финансирования за счет собственных |

|

среднем 5% от общего объема инвестиций. На фоне всех устано- |

средств, поэтому в качестве источника финансирования предс- |

|

вок выделяется БГУ 40: здесь на приобретение данного оборудо- |

тавлен исключительно заемный капитал. |

|

вания уходит 12,3% средств от общего объема инвестиций. Та- |

Без учета этих БГУ доля заемного капитала в финансирова- |

|

кое значение объясняется тем, что загрузка сырья в оба фермен- |

нии установок находится в среднем на уровне 78%. В дополне- |

|

тера осуществляется отдельно; вследствие этого необходимо бы- |

нии к этому используется собственный капитал, доля которого |

|

ло приобрести два механизма загрузки. |

составляет в среднем 16%. Как показывает статистическое расп- |

|

|

ределение на изображении 3-87 (справа), все представленные |

|

|

здесь установки используют в качестве источника финансирова- |

|

3.3.2 Финансирование установок |

ния заемные средства, доля которых составляет минимум 50% . |

|

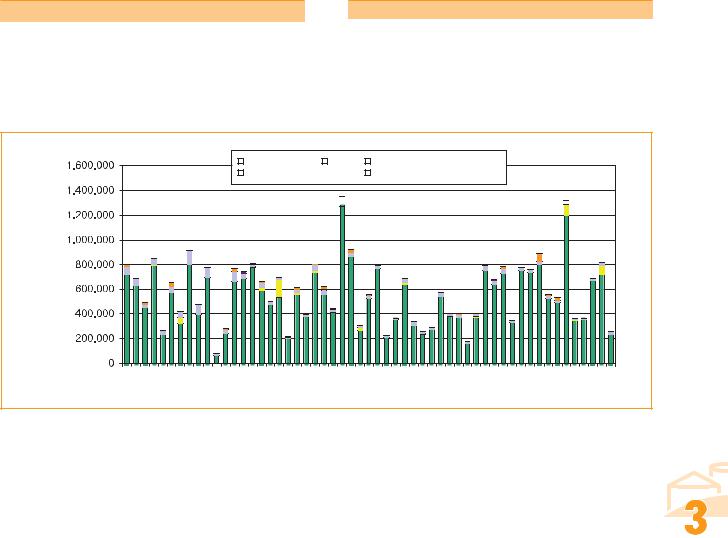

На большинстве установок модель финансирования включает в |

|

|

себя кредитные средства, субсидии и собственный капитал (изоб- |

|

|

ражение 3-85). Финансирование свыше 60% установок осуществ- |

|

|

лялось полностью без привлечения государственных субсидий |

|

|

(изображение 3-87). Доля государственных субсидий лежит в пре- |

Изображение 3-85: Структура финансирования установок в |

|

делах от 2% (БГУ 45) и 45% (БГУ 14) от общего объема финан- |

||

абсолютных числах (установки, источники финансирования |

||

сирования (изображение 3-86). В отношении БГУ 15, 35, 36 и 42 |

||

которых неизвестны, отмечены темно-зеленым цветом) |

||

|

Структура финансирования |

|

|

Собственный капитал |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

установок [млн. €] |

|

Заемный капитал |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Субсидии |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

БГУ 01 |

БГУ 02 |

БГУ 03 БГУ 04 БГУ 05 БГУ 06 БГУ 07 БГУ 08 БГУ 09 БГУ 10 БГУ 11 |

БГУ 13 БГУ 14 |

БГУ 15 |

БГУ 16 |

БГУ 17 |

БГУ 19 |

БГУ 20 |

БГУ 21 |

БГУ 22 |

БГУ 23 |

БГУ 24 |

БГУ 25 |

БГУ 26 |

БГУ 27 |

БГУ 28 |

БГУ 29 |

БГУ 30 |

БГУ 31 |

БГУ 32 |

БГУ 33 |

БГУ 34 |

БГУ 35 |

БГУ 36 |

БГУ 37 |

БГУ 38 |

БГУ 39 |

БГУ 40 |

БГУ 41 |

БГУ 42 |

БГУ 43 |

БГУ 48 |

БГУ 49 |

БГУ 50 |

БГУ 51 |

БГУ 52 |

БГУ 53 |

БГУ 54 |

БГУ 55 |

БГУ 56 |

БГУ 57 |

БГУ 58 |

БГУ 59 |

БГУ 62 |

БГУ 63 |

83

Результаты программы измерения параметров производства биогаза

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Субсидии |

|

|

Заемный капитал |

|

Собственный капитал |

Долевое соотношение форм |

финансирования [%] |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

БГУ 01 |

БГУ 02 |

БГУ 03 |

БГУ 04 |

БГУ 05 |

БГУ 06 |

БГУ 07 |

БГУ 08 |

БГУ 09 |

БГУ 10 |

БГУ 11 |

БГУ 13 |

БГУ 14 |

БГУ 15 |

БГУ 16 |

БГУ 17 |

БГУ 19 |

БГУ 20 |

БГУ 21 |

БГУ 22 |

БГУ 23 |

БГУ 24 |

БГУ 25 |

БГУ 26 |

БГУ 27 |

БГУ 28 |

БГУ 29 |

БГУ 30 БГУ 31 БГУ 32 БГУ 33 БГУ 34 |

БГУ 35 |

БГУ 36 |

БГУ 37 БГУ 38 БГУ 39 БГУ 40 БГУ 41 БГУ 42 БГУ 43 БГУ 48 БГУ 49 |

БГУ 50 |

БГУ 51 БГУ 52 БГУ 53 БГУ 54 БГУ 55 БГУ 56 БГУ 57 БГУ 58 БГУ 59 БГУ 62 БГУ 63 |

Изображение 3-86: Долевая структура финансирования установок (установки, источники финансирования которых неизвестны, отмечены темно-зеленым цветом)

Относительнаячастотность |

|

Субсидии |

|

Собственный |

|

|

капитал |

|

распределения[%] |

Относительнаячастотность |

|

|

|

Доля субсидий и собственного капитала |

|

|

в финансировании установок [%] |

распределения [%] |

Доля кредитов в финансировании |

установок [%] |

Изображение 3-87: Статистическое распределение величины долей государственных субсидий и собственного капитала (слева) и кредитов (справа) в структуре финансирования установок

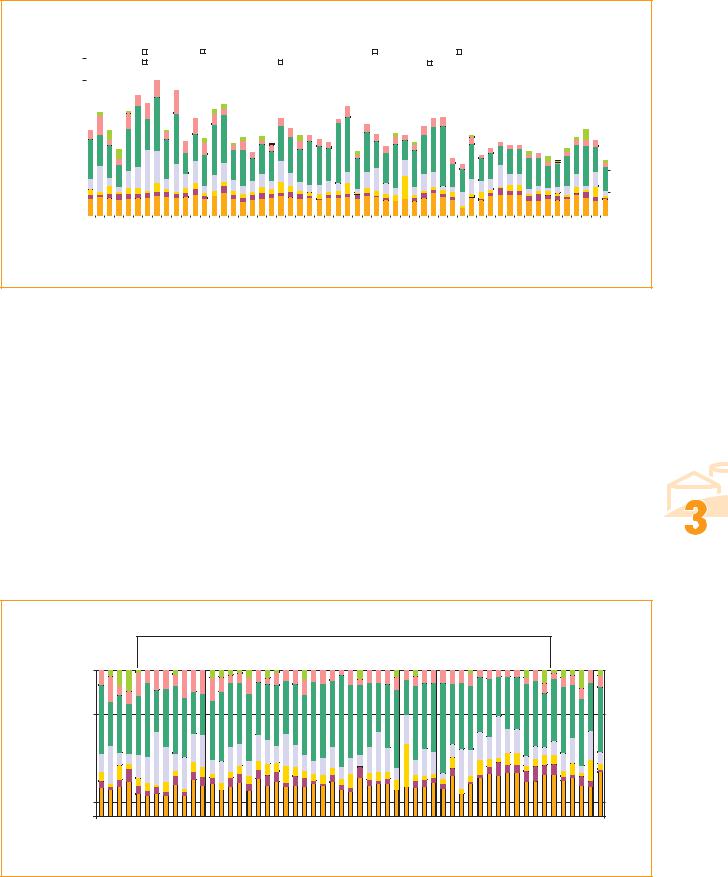

3.3.3 Годовой объем производства

Показатель годового объема производства в стоимостном выражении включает в себя сбыт электроэнергии и тепла, значение ценности удобрения в результате экономии минеральных удобрений, сбыт остатков брожения и экономию теплоносителей.

Так как экономическая оценка распространяется на период наблюдения и проведения исследований (первый период исследований 03/2006 - 03/2007, второй период исследований 04/2007 - 04/2008; распределение см. в таблице 3-18), расчет выручки от сбыта электроэнергии осуществляется на основе выработанного объема электроэнергии, который был зарегистрирован в период проведения исследования. В тех установках, которые используют часть выработанной энергии для эксплуатации биогазовой установки, определение объема электроэнергии, которая была запитана в сеть, осуществлялось за вычетом величины электроэнергии на собственные нужды. В тех установках, которые передают в сеть весь объем выработанной энергии, расходы на электроэнергию внешних поставщиков были определены на основе данных потребления электроэнергии на собственные нужды. Кроме того, в отношении всех установок был произведен об-

щий учет трансформаторных потерь в размере 1%.

Что касается выручки от сбыта тепловой энергии, учитывается только тот объем теплоэнергии, который фактически утилизируется вне биогазовой установки и в виде твердого дохода может быть включен в баланс. В большинстве случаев при использовании тепла речь идет о снабжении тепловой энергией частных домовладений эксплуатирующей организации и хозяйственных построек, что не может рассматриваться в виде дополнительного дохода от утилизации тепла. В этих случаях в качестве основы расчета берется фактическая величина экономии жидкого топлива или других видов топливного сырья, которая включается в баланс в виде показателя экономии теплоносителей.

Что касается значения ценности удобрений, то здесь речь идет об учете фактически достигнутой величины снижения издержек на минеральные удобрения. Многие эксплуатирующие предприятия не могли указать ценность удобрения в числовом выражении, поэтому для его расчета в период проведения исследования определялись объемы получаемого остатка брожения. Объемы остатка брожения рассчитывались по объему загружаемого субстрата за вычетом потерь в массе вследствие выработки газа. На основе анализов содержания питательных веществ N, P

84

Результаты программы измерения параметров производства биогаза

Стоимость питательных веществ в € на кг чистого питательного вещества

Nраств. |

P2O5 |

K2O |

[ /кг] |

[ /кг] |

[ /кг] |

0,85 |

0,46 |

0,31 |

|

|

|

Возможность учета

Nобщ. |

NH4N |

P2O5 |

K2O |

[%] |

[%] |

[%] |

[%] |

|

|

|

|

10 |

65 |

100 |

100 |

|

|

|

|

Таб. 3-12: Стоимость питательных веществ на основе нормативных показателей сумм покрытия Сельскохозяйственной палаты Нижней Саксонии (2007)6 и возможности учета питательных веществ при планировании использования удобрений

|

|

Электроэнергия |

|

Тепло |

|

Значение ценности удобрений |

|

||

|

|

|

|

|

|||||

|

|

|

|

|

|||||

|

|

Экономия теплоносителей |

|

Продажа остатков брожения |

|

||||

|

|

|

|

||||||

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Структура доходных |

статей [€/г] |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

БГУ 01 |

БГУ 02 |

БГУ 03 |

БГУ 04 |

БГУ 05 |

БГУ 06 БГУ 07 |

БГУ 08 |

БГУ 09 |

БГУ 10 |

БГУ 11 |

БГУ 13 |

БГУ 14 |

БГУ 15 |

БГУ 16 |

БГУ 17 |

БГУ 19 БГУ 20 |

БГУ 21 |

БГУ 22 |

БГУ 23 |

БГУ 24 |

БГУ 25 |

БГУ 26 |

БГУ 27 |

БГУ 28 |

БГУ 29 |

БГУ 30 БГУ 31 |

БГУ 32 |

БГУ 33 |

БГУ 34 |

БГУ 35 |

БГУ 36 |

БГУ 37 |

БГУ 38 |

БГУ 39 |

БГУ 40 |

БГУ 41 БГУ 42 |

БГУ 43 |

БГУ 48 |

БГУ 49 |

БГУ 50 |

БГУ 51 |

БГУ 52 |

БГУ 53 |

БГУ 54 |

БГУ 55 |

БГУ 56 БГУ 57 |

БГУ 58 |

БГУ 59 |

БГУ 62 |

БГУ 63 |

Изображение 3-88: Структура доходных статей в абсолютных величинах

и K можно определить объемы содержания питательных веществ |

Как уже было отмечено выше, в связи с большой долью исполь- |

(таблица 3-12). При планировании использования удобрений сле- |

зования органического сырья, установки северо-восточного ре- |

дует обращать внимание на возможность учета азота. В отличие |

гиона отмечают максимальный величины выручки, связанной с |

от азота, содержания фосфата и калия можно учитывать в разме- |

использованием ценности удобрений, размер которой составляет |

ре до 100% (таблица 3-12, справа). |

немногим свыше 10% от общего объема доходов. |

Значение ценности удобрений связана с расходами на внесе- |

Максимальное значение экономии теплоносителей достигает- |

ние удобрений (см. гл. 3.3.4), которые можно также рассчитать |

ся на БГУ 53 и составляет 7% от общего объема доходов (изоб- |

на основе объемов остатка брожения. В тех установках, которые |

ражение 3-89 и таблица 3-13). |

используют органические удобрения, стоимостное выражение |

Только 19 установок получают выручку от продажи тепло- |

ценности удобрения полностью причисляется к биогазовой уста- |

вой энергии, причем доля этой выручки в общем объеме доходов |

новке, хотя органические удобрения могли бы использоваться и |

очень разная. Максимальная доля выручки от продажи тепловой |

без биогазовой установки. Но в этом случае производится так- |

энергии отмечается на БГУ 20 и составляет 20% (изображение 3- |

же и причисление всех расходов на внесение удобрений, которые |

89). Тем самым сбыт тепловой энергии в дополнение к выручке |

в обратном случае не относились бы на счет БГУ. Благодаря это- |

от продажи электроэнергии может быть важной составляющей |

му принципу балансовые пространства биогазовых установок под- |

общей суммы дохода, что в значительной степени улучшает по- |

даются сравнению друг с другом. |

казатель экономической эффективности всей биогазовой установ- |

Доходы от сбыта остатков брожения играют до настояще- |

ки. Кроме того, в результате комплексного использования тепло- |

го времени лишь второстепенную роль. Только на двух установ- |

вой энергии установка получает доход в виде бонуса за исполь- |

ках (БГУ 15 и 48, изображение 3-89) доход от сбыта остатков бро- |

зование когенерации, который также входит в выручку от сбы- |

жения составляет достойную упоминания долю на уровне 2,7 и, |

та электроэнергии. |

соответственно, 1,5% от общего объема доходов. |

На изображении 3-90 приведены значения связанной с выра- |

БГУ 27, обладающая максимальной установленной мощност- |

боткой электроэнергии выручки, в которых общий доход предс- |

ью, достигает также максимальных объемов выручки от сбыта |

тавлен в отношении к объему выработанной электроэнергии. Эти |

электроэнергии в размере 1,27 млн.€ в год, в то время как БГУ 11 |

значения лишь в небольшой степени колеблются на уровне |

имеет выручку от сбыта электроэнергии всего лишь на уровне |

0,19 €/кВтэл (таблица 3-13), так, что в общей сложности возни- |

63870€ в год (изображение 3-88). |

кает довольно однородная картина распределения значений. Сре- |

БГУ 08 имеет максимальное значение ценности субстрата, до- |

ди всех установок выделяется БГУ 27 с максимальным объемом |

ля которого составляет 17 % от общего дохода (таблица 3-13). |

дохода от сбыта электроэнергии, которая на диаграмме имеет са- |

85

Результаты программы измерения параметров производства биогаза |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

Структура доходных |

статей [%] |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Электроэнергия |

Тепло |

|

Значение ценности удобрений |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Экономия теплоносителей |

|

Продажа остатков брожения |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

БГУ 01 БГУ 02 БГУ 03 |

БГУ 04 БГУ 05 БГУ 06 БГУ 07 БГУ 08 БГУ 09 БГУ 10 БГУ 11 БГУ 13 БГУ 14 БГУ 15 БГУ 16 БГУ 17 БГУ 19 БГУ 20 БГУ 21 БГУ 22 БГУ 23 БГУ 24 |

БГУ 25 БГУ 26 БГУ 27 БГУ 28 БГУ 29 |

БГУ 30 |

БГУ 31 БГУ 32 БГУ 33 БГУ 34 БГУ 35 БГУ 36 БГУ 37 БГУ 38 БГУ 39 БГУ 40 БГУ 41 БГУ 42 БГУ 43 |

БГУ 48 |

БГУ 49 |

БГУ 50 |

БГУ 51 |

БГУ 52 |

БГУ 53 |

БГУ 54 |

БГУ 55 |

БГУ 56 |

БГУ 57 |

БГУ 58 |

БГУ 59 |

БГУ 62 |

БГУ 63 |

Изображение 3-89: Относительная структура доходных статей |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

]

эл |

|

Доход от сбыта электроэнергии [€/кВт.ч |

01 02 03 04 05 06 07 08 09 10 11 13 14 15 16 17 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 48 49 50 51 52 53 54 55 56 57 58 59 62 63 |

|

БГУ БГУ БГУ БГУ БГУ БГУ БГУ БГУ БГУ БГУ БГУ БГУ БГУ БГУ БГУ БГУ БГУ БГУ БГУ БГУ БГУ БГУ БГУ БГУ БГУ БГУ БГУ БГУ БГУ БГУ БГУ БГУ БГУ БГУ БГУ БГУ БГУ БГУ БГУ БГУ БГУ БГУ БГУ БГУ БГУ БГУ БГУ БГУ БГУ БГУ БГУ БГУ БГУ БГУ БГУ |

Изображение 3-90: Выручка биогазовых установок от сбыта электроэнергии

|

|

Среднее |

Мин. – Макс. |

В среднем величина средней ставки оплаты подачи электроэнер- |

|

|

|

гии в рассматриваемых здесь установках составляет 17,1 цен- |

|||

|

|

значение |

|||

|

|

|

|||

|

|

|

|

тов/кВтэл. Только в отношении установки БГУ 62 не было воз- |

|

Общий доход [ /г] |

580.746 |

79.082 – 1.351.921 |

|||

можным определить среднюю ставку оплаты подачи электроэ- |

|||||

|

Сбыт электроэнергии |

91,5 |

77,0 – 97,2 |

||

|

нергии. На основе данных о выручке от сбыта электроэнергии в |

||||

|

|

|

|

||

дохода |

Сбыт тепла |

4,5 |

0,2 – 20,2 |

||

рассматриваемом периоде, представленных эксплуатирующей |

|||||

|

|

|

|||

Стоимостное выражение цен- |

|

|

|||

6,0 |

2,3 – 16,9 |

компанией, был произведен расчет ставки оплаты передачи элект- |

|||

ностиудобрений |

|||||

общего |

|

|

|

||

|

|

|

роэнергии в сеть, в соответствии с которым была установлена ве- |

||

Экономия теплоносителей |

2,0 |

0,1 – 7,0 |

|||

личина на уровне ок. 23 центов/кВт. |

|||||

|

|

|

|||

от |

|

|

|

|

|

|

|

0,1 – 2,7 |

|

||

% |

Продажа остатков брожения |

0,9 |

|

||

|

|

||||

|

|

|

|

|

|

Доход от сбыта электроэнергии |

0,19 |

0,16 – 0,24 |

3.3.4 Ежегодные затраты |

|

|

||

[ /кВт.ч/эл] |

|

|

|

|

|

||

Таб. 3-13: Сводные данные по средним, минимальным и макси- |

Ежегодные затраты подразделяются на расходы по содержанию |

||

мальным значениям годового дохода |

|

установки, расходы по содержанию и эксплуатации зданий и зе- |

|

|

|

|

мельных участков, расходы по содержанию машин и оборудова- |

мое низкое значение, что обусловлено очень низкой ставкой оп- |

ния, а также производственные затраты и прямые расходы (см. |

||

латы передачи электроэнергии, равной всего 15 центам/кВтэл. |

также экономические показатели эксплуатации биогазовых уста- |

||

|

|

|

новок, приведенные в гл. 2). |

86

Результаты программы измерения параметров производства биогаза

Амортизационные отчисления

Общая сумма инвестиций разделяется на три сегмента: строительство, техническое оборудования и двигатели. Такое разделение необходимо в связи с различным сроком службы объектов, входящих в эти сегменты, а также установленные в связи с этим сроками амортизационных отчислений.

В эти три сегмента включены следующие подсегменты:

Строительство: хранилище для субстрата, установка для гигиенизации, ферментер, хранилище остатков ферментирующей массы, газовое хранилище (вкл. ограждение), резервуар для топлива и машинное отделение. Расходы на подсоединение установки к сети также относятся в сегмент “Строительство”, вкл. трансформаторные станции, если их строительство должно выполнять эксплуатирующее предприятие. В подсегмент “Ферментер” включаются также пленочное покрытие и изоляция.

Техническое оборудование: Оборудование для приема и обработки сырья, оборудование для подачи субстрата, трубопроводы для субстрата, очистка газа, отопительная установка, устройства для перемешивания массы, насосы, контрольно-измеритель- ная и регулирующая аппаратура, электрооборудование, БТЭЦ (кроме двигателя).

Двигатель: Здесь представлена только стоимость двигателя.

К сожалению, в рамках исследования не представлялось возможным получить подробную информацию о стоимости отдельных компонентов, что обусловлено паушальными коммерческими предложениями на комплексное оборудование установки. В некоторых случаях паушальная стоимость распространялась на все системы установок целиком. Срок амортизационных отчислений составляет для строительной и технической части оборудования 20 и 10 лет соответственно. Период амортизационных отчислений в отношении двигателей определяется в зависимости от их типа: газовые двигатели - 7 лет и газожидкостные двигатели - 4 года. Стоимость двигателей БТЭЦ удалось определить только в нескольких случаях. На основе полученных данных стоимость двигателя составила 20% от объема затрат на всю установку БТЭЦ целиком. Эта величина была принята для описания всех других установок.

В установках без разделения на сегменты “Строительство” и “Техническое оборудование”, были приняты средние значения долей инвестиций на строительство и технику с соотношением 44% и 56% соответственно, что позволило определить величину амортизационных отчислений.

Проценты по кредиту

Здесь приводится годовой размер обременения предприятия вследствие уплаты процентов по кредитам, что позволяет продемонстрировать диапазон вариантов кредитования. Чтобы привести данные в отношении текущего статуса плана погашения кредита и изменений, связанных с обременением выплатами процентов по кредитам, в соответствие со статистической концепцией оценки и обобщения данных, по каждому кредиту была определена общая сумма процентной нагрузки и представлена с распределением на весь срок кредита. При этом расчете было принято, что процентная ставка по кредитам не будет меняться в течение всего срока действия кредита.

Расходы на ремонтные работы

Эти расходы подразделяются на затраты на приобретение запасных частей и расходы на персонал. Во многих случаях не было предоставлено сметы по необходимому объему использования персонала, так как эта величина часто включалась в общие расходы по содержанию персонала. На некоторых биогазовых установках расходы на персонал при ремонте оборудования включены в рутинные работы, так как потребность в ремонте была очень невысокой, и объем работы в часах не фиксировался документально. Некоторые эксплуатирующие компании указывали затраты на приобретение запасных частей в статье “Расходный материал”, так как разделение статей не было возможным.

Потребность биогазовой установки в электроэнергии

Расход электроэнергии на нужды биогазовой установки указывается только в тех случаях, если его объем не будет вычтен из объема выработанной электроэнергии, и тем самым уже был учтен при определении выручки от сбыта электроэнергии. На основе объема расхода электроэнергии на собственные нужды, определенного в период проведения исследований, можно было рассчитать затраты на внешнюю электроэнергию за вычетом трансформаторных потерь в размере 1%.

Кроме того, следует отметить, что при рассмотрении экономической эффективности работы расход тепловой энергии в биогазовой установке не отображается в балансе в виде фактора затрат, ибо тепло в большинстве биогазовых установок находится в излишке, и по большей части, в особенности в летний период года, выводится в атмосферу через резервные охладители, работающие от вырабатываемой электроэнергии.

Расходы на пусковое топливо

В отношении установок, в которых применяются газожидкостные двигатели, приводится расчет суммы ежегодных расходов на приобретение пускового топлива в соответствие с объемом топлива, определенным в период проведения исследования.

Расходный материал

Здесь приводятся все материалы, которые применяются для обеспечения исправной эксплуатации и технического обслуживания установки: масляные фильтры, смазочные и моторные масла и т.д.

Расходы по содержанию персонала

При определении расходов по содержанию персонала использовались данные, предоставленные эксплуатирующим предприятием, за исключением тех случаев, когда данные или не были предоставлены, или не были в достаточной степени убедительными. В этих случаях в отношении часов работы, которые были занесены в производственный журнал, принималась расчетная ставка оплаты работ, выполняемых собственными силами, равная 15€/ч.

Расходы на аналитические исследования

В эту подгруппу относятся такие расходы, которые необходимы в связи с проведением дополнительных анализов и исследований, необходимых для эксплуатации биогазовой установки и которые выходят за рамки расходов на требуемые аналитические мероприятия сельскохозяйственного предприятия.

87

Результаты программы измерения параметров производства биогаза

|

Опрос от 12/2006 |

Опрос от 12/2007 |

||

|

|

|

|

|

|

Средняя |

Диапазон значений |

Средняя |

Диапазон значений |

Субстрат |

стоимость субстрата |

стоимости субстрата |

стоимость субстрата |

стоимости субстрата |

|

[ /т] |

[ /т] |

[ /т] |

[ /т] |

|

|

|

|

|

Кукурузный силос |

26 |

15 – 40 |

31 |

23 – 44 |

|

|

|

|

|

Злаковые культуры |

112 |

70 – 150 |

164 |

85 – 230 |

|

|

|

|

|

Злаковый силос с целого растения |

23 |

20 – 29 |

29 |

20 – 41 |

|

|

|

|

|

Травяной силос |

25 |

14 – 40 |

26 |

15 – 45 |

|

|

|

|

|

Таб. 3-14: Стоимость субстрата по данным опроса эксплуатирующих предприятий, который был проведен Институтом исследований энергетики и окружающей среды7

Расходы на субстрат |

вующее распределение можно проследить на основе значений, |

Для получения данных о величине расходов на субстрат была оп- |

приведенных в таблице 3-18. |

ределена средняя стоимость отдельных субстратов и рассчитана |

На некоторых установках эксплуатирующие предприятия не |

в соответствие с объемом материала, который был указан в произ- |

смогли привести однозначные данные по стоимости субстрата, |

водственных журналах. При этом в отношении собственных ор- |

поэтому использовались те величины стоимости субстрата, кото- |

ганических удобрений предприятия стоимостная величина не бы- |

рые были рассчитаны на основе определенных по указанным в |

ла установлена, так как этот материал вырабатывается как побоч- |

производственных журналах фактических объемах массы и ее |

ный продукт животноводства. Некоторые установки проводили |

стоимости, установленной в ходе опроса эксплуатирующих предп- |

закупки органических удобрений, которые были занесены в до- |

риятий, который был проведен Институтом исследований энер- |

кументацию надлежащим образом. |

гетики и окружающей среды (IE, 2008) (таблица 3-14). |

Расходы на возобновляемое сырье, которое предприятия за- |

|

купали, определяются в соответствие с фактически уплаченными |

Расходы на внесение удобрений |

суммами. Что касается возобновляемого биологического сырья, |

Эксплуатирующие предприятия часто не могли указать ежегод- |

которое выращивается на собственном сельскохозяйственном |

ные расходы, связанные с внесением удобрений из остатка переб- |

предприятии, была указана средняя стоимость одной тонны све- |

роженной массы. В связи с этим расходы на внесение удобрений |

жей массы. В эту стоимость включаются все расходы, связанные |

в отношении всех установок были рассчитаны на основе выраба- |

с выращиванием, сбором, транспортировкой, хранением, силосо- |

тываемого объема остатка переброженной массы. Стоимость вне- |

ванием вплоть до изготовления конечного субстрата для биога- |

сения в почву одной тонны удобрений составляла 3,27 € (на ос- |

зовой установки. Следует заметить, что стоимость субстрата бы- |

нове данных KTBL5). |

ла установлена в соответствии с данными эксплуатирующего |

Сумма, включающая в себя расходы по содержанию установ- |

предприятия и основана на расчетах 2006 г. (первый период исс- |

ки, расходы по содержанию и эксплуатации зданий и земельных |

ледований) или 2007 г. (второй период исследований). Соответст- |

участков, расходы по содержанию машин и оборудования, а так- |

Структура расходных статей [€/г]

1.400.000 |

|

Амортизация |

Выращивание/закупка возобновляемого сырья |

Проценты по кредиту |

|

Проч. прямые расходы |

|

|

|

|

|||||||||||||||||||||||

1.200.000 |

|

Расходы по содержанию персонала |

|

Договоры на техническое обслуживание |

|

Проч. производственные затраты |

|

|

|

|

|||||||||||||||||||||||

|

|

|

|

|

|

|

|||||||||||||||||||||||||||

1.000.000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

800.000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

600.000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

400.000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

200.000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

БГУ 01 БГУ 02 БГУ 03 БГУ 04 БГУ 05 БГУ 06 БГУ 07 БГУ 08 БГУ 09 |

БГУ 10 БГУ 11 БГУ 13 БГУ 14 БГУ 15 БГУ 16 БГУ 17 БГУ 19 |

БГУ 20 БГУ 21 БГУ 22 БГУ 23 БГУ 24 БГУ 25 БГУ 26 БГУ 27 БГУ 28 БГУ 29 БГУ 30 |

БГУ 31 БГУ 32 БГУ 33 БГУ 34 БГУ 35 БГУ 36 |

БГУ 37 БГУ 38 БГУ 39 |

БГУ 40 БГУ 41 БГУ 42 БГУ 43 БГУ 48 БГУ 49 БГУ 50 БГУ 51 БГУ 52 БГУ 53 БГУ 54 БГУ 55 БГУ 56 БГУ 57 БГУ 58 БГУ 59 БГУ 62 БГУ 63 |

||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||

Изображение 3-91: Структура ежегодных общих затрат биогазовых установок в абсолютных величинах

88

Результаты программы измерения параметров производства биогаза

Относительные ежегодные затраты [% от общ. суммы инвестиций]

70 |

|

|

|

|

|

|

|

|

|

|

|

Амортизация |

|

|

|

|

Выращивание/закупка возобновляемого сырья |

|

Проценты по кредиту |

|

Проч. прямые расходы |

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

Расходы по содержанию персонала |

|

Договоры на техническое обслуживание |

|

Проч. производственные затраты |

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

60 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

50 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

40 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

30 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

20 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

10 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

БГУ 01 БГУ 02 БГУ 03 БГУ 04 БГУ 05 БГУ 06 БГУ 07 БГУ 08 БГУ 09 БГУ 10 БГУ 11 БГУ 13 БГУ 14 БГУ 15 БГУ 16 БГУ 17 БГУ 19 БГУ 20 БГУ 21 БГУ 22 БГУ 23 БГУ 24 БГУ 25 БГУ 26 БГУ 27 БГУ 28 БГУ 29 БГУ 30 БГУ 31 БГУ 32 БГУ 33 БГУ 34 БГУ 35 БГУ 36 БГУ 37 БГУ 38 БГУ 39 БГУ 40 БГУ 41 БГУ 42 БГУ 43 БГУ 48 БГУ 49 БГУ 50 БГУ 51 БГУ 52 БГУ 53 БГУ 54 БГУ 55 БГУ 56 БГУ 57 БГУ 58 БГУ 59 БГУ 62 БГУ 63

Изображение 3-92: Относительные общие затраты по отношению к установленной электрической мощности, с дифференциацией по амортизационным отчислениям, процентам по кредиту, расходам на содержание персонала, договорам на техническое обслуживание, прочим прямым расходам, выращиванию/закупкам возобновляемого сырья и прочим производственным затратам

же производственные затраты и прямые расходы, представляет собой денежное выражение всех годовых затрат. Это значение представляет как общую сумму, так и процентную долю от общего объема инвестиций. В соотношении с объемом выработанной энергии возникает величина издержек производства электроэнергии.

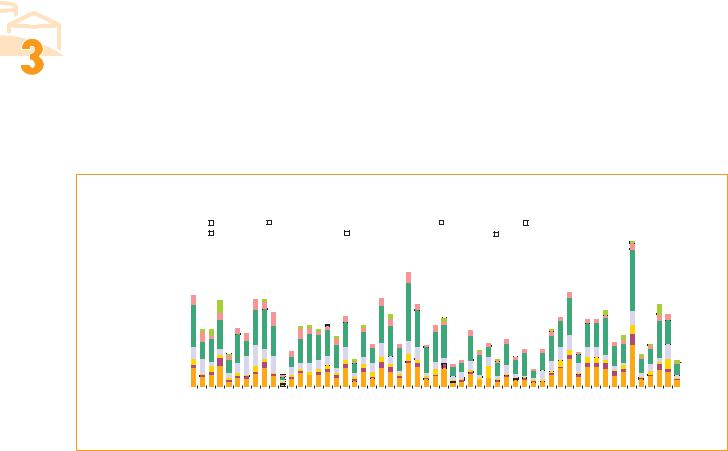

Ежегодные общие расходы биогазовых установок приведены на изображении 3-91. При этом общие затраты разделены на следующие позиции: амортизационные отчисления, расходы в свя-

зи с выплатой процентов по кредиту, расходы по договорам на техническое обслуживание, прочие производственные затраты (расходы на пусковое топливо, расходы на аналитические исследования, страхование, электроэнергия на собственные нужды, запасные части), прочие прямые расходы (способствующие брожению массы вещества, вода, расходы на внесение удобрений, взносы и сборы, плата за аренду и наем), а также расходы на выращивание возобновляемого сырья и закупку субстрата.

Структура расходных статей [%]

Амортизация

Амортизация  Выращивание/закупка возобновляемого сырья

Выращивание/закупка возобновляемого сырья  Проценты по кредиту

Проценты по кредиту  Проч. прямые расходы

Проч. прямые расходы

Расходы по содержанию персонала

Расходы по содержанию персонала

Договоры на техническое обслуживание

Договоры на техническое обслуживание

Проч. производственные затраты

Проч. производственные затраты

100%

90%

90%

80%

70% 60%

70% 60%

50%

40%

40%

30%

30%

20%

20%

10% 0%

10% 0%

БГУ 01 БГУ 02 БГУ 03 БГУ 04 БГУ 05 БГУ 06 БГУ 07 БГУ 08 БГУ 09 БГУ 10 БГУ 11 БГУ 13 БГУ 14 БГУ 15 БГУ 16 БГУ 17 БГУ 19 БГУ 20 БГУ 21 БГУ 22 БГУ 23 БГУ 24 БГУ 25 БГУ 26 БГУ 27 БГУ 28 БГУ 29 БГУ 30 БГУ 31 БГУ 32 БГУ 33 БГУ 34 БГУ 35 БГУ 36 БГУ 37 БГУ 38 БГУ 39 БГУ 40 БГУ 41 БГУ 42 БГУ 43 БГУ 48 БГУ 49 БГУ 50 БГУ 51 БГУ 52 БГУ 53 БГУ 54 БГУ 55 БГУ 56 БГУ 57 БГУ 58 БГУ 59 БГУ 62 БГУ 63

Изображение 3-93: Относительная структура общих годовых затрат с дифференциацией по амортизационным отчислениям, процентам по кредиту, расходам на содержание персонала, договорам на техническое обслуживание, прочим прямым расходам выращиванию/закупкам возобновляемого сырья и прочим производственным затратам

89