3.5 Предложения по улучшению качества

В результате проведения оценки затрат выяснилось, что наибольшие затраты предприятие несёт из-за внутренних и внешних неудач. Вследствие этого, на предприятии нужно большее внимание уделять затратам на предотвращение и оценку.

Мероприятия, которые позволят снизить эти затраты:

- планирование эксперимента;

- анализ данных - анализ потенциальных проблем внутри предприятия (проведение работ по сертификации);

- контроль складских запасов - направлен на то, чтобы обеспечить уровень запасов, который, с одной стороны, позволяет в любой момент удовлетворить потребности производственных участков и узлов, с другой - затратить при этом как можно меньше денежных средств на образование запасов.

После внедрения мероприятий направленных на улучшение, затраты на предприятии значительно изменились. Затраты приведены в таблице 20.

Таблица 20 – Распределение затрат на качество

|

|

Затраты на соответствие |

Затраты на несоответствие | |||

|

|

Предотвращение |

Оценка |

Внутренние неудачи |

Внешние неудачи | |

|

|

Планирование эксперимента 14278,9 |

Контроль 12380,55 |

Брак продукции 2723,72 |

Жалобы 1815,81 | |

|

|

Проверка и технического состояния приборов для контроля и испытаний 5282,37 |

Обслуживание контрольного оборудования 3466,55 |

Замена 1320,6

|

Возврат продукции 1072,98

| |

|

|

Гарантии поставщиков 3466,55

|

Приёмочный контроль 3796,7 |

Поиск причин брака 2723,72

|

Уступки цены после получения продукции 1072,98 | |

|

|

|

Анализ дефектов |

Контроль |

Повторный |

|

|

|

|

5199,83 |

складских запасов 1898,35 |

контроль 1403,13

|

|

|

|

Подготовка кадров в области качества 5282,36 |

|

Понижение класса качества и цены продукции 1072,98 |

| |

|

|

Проведение работ по сертификации 1238,1 |

|

|

| |

|

|

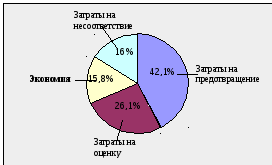

Итого:34748,11 42,1% |

Итого:21542,15 26,1% |

Итого:9244,15 11,2% |

Итого:3961,77 4,8% | |

Таким образом, за счёт увеличения объёма предупредительных мероприятий, и следовательно, увеличения предупредительных затрат, уменьшения затрат на контроль и брак, удалось снизить общие затраты на производство продукции на 13040,82 (15,8%). Соответственно, затраты на качество продукции стали равны 69496,18 руб.

Наглядно представить снижение элементов затрат на качество после проведения мероприятий можно увидеть на рисунке 20.

Рисунок 20 - Распределение затрат в процентном соотношении

После внедрения мероприятий, увеличились затраты на предотвращение и оценку, но в тоже время уменьшились затраты на внутренние и внешние неудачи.

Затраты снизились на:

брак продукции;

замена;

поиск причин брака;

повторный контроль;

понижение класса качества и цены продукции;

жалобы;

возврат продукции;

уступки цены после получения продукции.

3.6 Анализ эффективности и принесенная прибыль

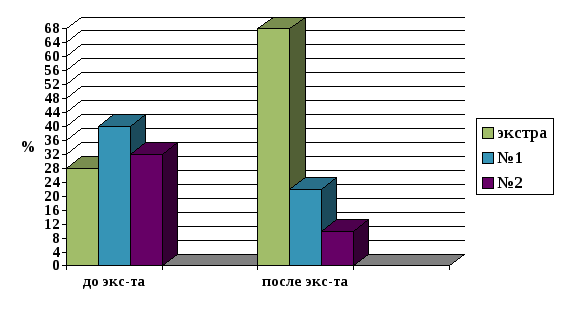

Так же можно проследить эффективность, после внедрения метода планирования эксперимента на процентном соотношении полученного наполнителя и его прибыли со 100 кг. загруженной сливной стружки, по таблице 21,22.

Таблица 21 – Эффективность эксперимента

|

Марка наполнителя |

До эксперимента |

После эксперимента |

|

экстра |

28 % |

68 % |

|

№1 |

40 % |

22 % |

|

№2 |

32 % |

10 % |

После анализа эффективности можно рассчитать, сколько составит прибыль предприятию, если за 100 кг:

- экстра = 38000 рублей

- № 1 = 16000 рублей

- № 2 = 4000 рублей

Таблица 22 – Прибыль от эффективности эксперимента

|

на 100 кг. наполнителя |

экстра |

№ 1 |

№ 2 |

|

до эксперимента |

10640 |

6400 |

1280 |

|

после эксперимента |

25840 |

3520 |

400 |

Д ля

наглядного представления на (рисунке

21) по данным расчетов, можно построить

диаграммы эффективности и прибыли для

предприятия.

ля

наглядного представления на (рисунке

21) по данным расчетов, можно построить

диаграммы эффективности и прибыли для

предприятия.

Рисунок 21 – Эффективности эксперимента

Рисунок 22 – Прибыль от эффективности эксперимента