Метод дисконтирования стоимости и оценка эффективности инвестиционных проектов.

При инвестировании необходимо сопоставлять доходы и расходы, возникающие в разное время. Ситуация усложняется тем, что доходы обычно возникают после расходов, поэтому необходим точный расчёт, чтобы в итоге не оказаться в убытке. Для этого введено понятие стоимости денег во времени, означающее, например, что рубль, потраченный сейчас стоит больше, чем рубль, потраченный через год.

Способ измерения текущей и будущей стоимости денег называется дисконтированием

Где Pv– текущая стоимость

Fv– будущая стоимость

R– ставка процента (ставка дисконта) – типичный процент, под который фирма может занять финансовые средства

N– число лет

Таким образом, дисконтирование – приведение друг к другу потоков доходов и затрат на основе ставки дисконта с целью расчёта сегодняшней стоимости будущих доходов.

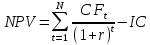

Существует множество показателей эффективности оценки инвестиционного проекта, но основным считается чистая приведённая стоимость, рассчитываемая по формуле

Где CF — дисконтированный поток денежных средств; IC — первоначальные инвестиции (в нулевой период); t — год расчета; r — ставка дисконтирования; n — период дисконтирования.

Инвестиционный проект считается эффективным, если NPV>0

Для задач как в том тесте были:

Показатель NPV отражает прогнозную оценку изменения экономического потенциала коммерческой организации в случае принятия рассматриваемого проекта.

Если NPV>0, то проект является прибыльным, увеличивающим на величину NPV фактическую стоимость организации.

Формирование финансового капитала: спрос, предложение и равновесная ставка процента на рынке заемных средств.

Финансовым капиталом называют капитал в форме денег и ценных бумаг. Однако если все ценные бумаги можно отнести к финансовому капиталу, то отнюдь не все деньги являются финансовым капиталом. К финансовому капиталу нельзя отнести основную часть наличных денег на руках у населения и в кассах предприятий и организаций, а также основную часть средств на банковских счетах (расчетных, текущих, чековых), которые предназначены преимущественно для обслуживания сделок купли- продажи товаров и услуг, а не для использования в качестве капитала. Лишь часть их используется для этих целей, например, когда фирма предоставляет рассрочку своим покупателям или аванс поставщикам. Часть страховых и пенсионных накоплений (они обычно хранятся в банках) также используется в качестве финансового капитала.

Спрос и предложение финансового капитала сводится к спросу и предложению активов в виде денег (прежде всего на банковских депозитах) и ценных бумаг. Эти активы приносят их владельцам (сберегателям) доход в виде процента (на банковские депозиты, долговые ценные бумаги) или прибыли (от акций и других недолговых ценных бумаг). Потребителям (заемщикам) финансовых активов они нужны прежде всего для инвестиций в реальный капитал, а также для иных операций.

Финансовый (денежный) капитал -это деньги, вкладываемые предпринимателями в бизнес. Фирмы предъявляют спрос не только на физический капитал, но прежде всего на временно свободные денежные средства, которые можно потратить на приобретение капитальных благ.

Финансовый капитал возникает, поскольку домашние хозяйства не расходуют весь свой доход на текущее потребление, но часть его сберегают. Эти сбережения через финансовые рынки попадают к фирмам и используются ими для приобретения капитальных благ, т.е. для инвестиций. Используя капитал, источником которого являются сбережения домашних хозяйств, фирмы платят сберегателям ссудный процент, представляющий собой цену финансового капитала.

Предполагается, что финансовые рынки являются совершенно конкурентными. Иными словами, никто из отдельных сберегателей или фирм не в состоянии повлиять на процентную ставку, изменяя величину предложения своих сбережений либо свой спрос на них. Равновесная рыночная процентная ставка возникает в процессе конкуренции всех сберегателей и инвесторов.

Спрос фирм на финансовый капитал для инвестиций зависит от процентной ставки: чем она ниже, тем больше инвестиции. Предложение сбережений обычно положительно зависит от процентной ставки: чем выше процентная ставка, тем больше сбережения.

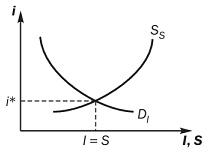

Отложим на рис. по

горизонтальной оси размеры инвестиций

фирм (![]() )

и сбережений домашних хозяйств (

)

и сбережений домашних хозяйств (![]() ),

а по вертикальной — процентную ставку

(

),

а по вертикальной — процентную ставку

(![]() )

и соединим вместе функции спроса фирм

на денежные средства для инвестиций

(

)

и соединим вместе функции спроса фирм

на денежные средства для инвестиций

(![]() )

и предложения сбережений домашними

хозяйствами (

)

и предложения сбережений домашними

хозяйствами (![]() ).

).

Точка пересечения

этих двух функций дает нам равновесную

процентную ставку (![]() ).

При такой ставке финансовые рынки

находятся в состоянии равновесия, ибо

инвестиции равны сбережениям (

).

При такой ставке финансовые рынки

находятся в состоянии равновесия, ибо

инвестиции равны сбережениям (![]() ).

).

Отдельная фирма-инвестор не может повлиять на рыночную процентную ставку, но принимает ее как заданную. Поэтому для определения инвестиций, осуществляемых данной фирмой, следует подставить рыночную процентную ставку в функцию инвестиционного спроса фирмы.

Обратите внимание, что от процентной ставки зависит рентная цена капитала. Допустим, цена оборудования составляет 100 руб., срок его службы 5 лет, а процентная ставка равна 10% годовых. В этом случае владелец оборудования будет сдавать его в аренду минимум за 30 руб. в год, из которых 20 руб. будут возмещать ежегодный износ оборудования (100 руб./5 лет), а 10 руб. составят процент на денежный капитал (100 руб. х 0,1), вложенный владельцем в покупку оборудования. Мы имеем, следовательно, формулу

Минимальная рентная цена капитала = Амортизация + Процент на капитал.

Таким образом, процентная ставка влияет на минимальную цену предложения капитала на рынке капитальных услуг.

Реальный капитал сохраняет свое значение в современной экономике, но все большую роль в ней играет финансовый капитал.

Спрос на финансовый капитал предъявляют:

фирмы, которым нужно профинансировать их издержки производства и инвестиции в реальный капитал, но которым не хватает для этого собственных средств, и поэтому они обращаются к банкам за кредитами или/и выпускают для этого акции и долговые ценные бумаги. Большой спрос на финансовый капитал в виде иностранной валюты предъявляют фирмы — импортеры товаров и услуг и фирмы — экспортеры капитала. Для уменьшения рисков операций с ценными бумагами и иностранной валютой они используют также деривативы. Наконец, часть фирм предъявляет спекулятивный спрос на финансовый капитал, играя на изменяющихся курсах ценных бумаг и национальной валюты, а также на ценах котирующихся на биржах товаров;

домашние хозяйства предъявляют прежде всего спрос на ипотечные кредиты (т.е. на строительство жилья) и другие виды потребительского кредита (например, на покупку товаров длительного пользования), а в России — также на иностранную валюту;

некоммерческим организациям финансовый капитал нужен для осуществления инвестиций в реальный капитал;

государство предъявляет заметный спрос на финансовый капитал, эмитируя долговые ценные бумаги, особенно в случае дефицита государственного бюджета.

Предложение финансового капиталаобразуется вследствие того, что:

фирмы в процессе экономического кругооборота имеют временно свободные средства, которые они держат в банках и/или в ценных бумагах;

домашние хозяйства часть своих доходов сберегают, открывая банковские депозиты и/или покупая ценные бумаги;

некоммерческие организации редко держат свои активы в виде финансового капитала. Чаще это делает государство, размещая временно свободные бюджетные деньги в банках, поддерживая свои золотовалютные резервы (состоящие обычно из иностранной валюты, золота, но прежде всего — иностранных ценных бумаг) и другие финансовые резервы (например, российское правительство за счет высоких мировых цен на нефть образовало стабилизационный фонд, который должен состоять из иностранных ценных бумаг).

Равновесие спроса и предложения финансового капитала

Финансово-кредитные институты осуществляют посредничество между владельцами финансовых активов и заемщиками, предоставляя услуги тем и другим — открывая и ведя банковские счета и депозиты, предоставляя кредиты, выпуская, разметая и приобретая ценные бумаги, покупая и продавая своим клиентам иностранную валюту. Важность этого посредничества заключается прежде всего в том, что таким образом: (а) поддерживается экономический кругооборот; (б) происходит стихийная рыночная аллокация (размещение) капитала между различными отраслями реального сектора. Поэтому если в стране развита и обладает большими активами банковская система, если развит и имеет большой оборот фондовый рынок (рынок ценных бумаг), то экономический кругооборот осуществляется хорошо, а реальный капитал размешается между отраслями реального сектора оптимально, т.е. в соответствии со спросом на продукты и отраслевыми нормами прибыли.

Равновесие между спросом и предложением финансового капитала устанавливается через уровень прибыли, или, как часто говорят, норму прибыли. Равновесная норма прибыли устанавливается в точке, где обеспечивается приемлемый уровень доходности как для владельцев финансового капитала, так и для заемщиков этого капитала. Причем заемщики берут кредит (или выпускают ценные бумаги) в расчете на то, что прибыль от использования кредита (ценных бумаг) будет больше платы за этот кредит (ценные бумаги). Говоря по-другому, заемщики предъявляют спрос на финансовый капитал до тех пор, пока предельная доходность от использования этого капитала не сравняется с платой за использование этого капитала.

Помимо спроса и предложения на размеры нормы прибыли воздействуют следующие моменты:

величина имеющихся в стране активов. Чем больше финансовые активы страны по сравнению со спросом в ней на реальный капитал, тем дешевле они стоят. Так, в России с ее невысокими банковскими активами и малым размером фондового рынка финансовый капитал сравнительно дорог, а в обильных капиталом развитых странах он дешев;

размер нормы прибыли, который могут получить владельцы банковских депозитов как средства размещения финансовых активов. Если надежные банки повышают процент по депозитам, то это усиливает тягу к ним со стороны владельцев финансовых активов и тем самым увеличивает предложение финансовых активов со стороны банков. Это ведет к удешевлению кредита;

размер нормы прибыли, который можно получить от ценных бумаг, составляющих фактически конкуренцию банковским депозитам как средству размещения финансовых активов. Если доходность надежных ценных бумаг начинает заметно превышать процент по депозитам, то все большая часть владельцев финансовых активов будет держать свои активы в ценных бумагах, а не на банковских депозитах.

В хозяйственной жизни больший риск требует надбавки к норме прибыли в виде премии за риск. Поэтому акции (более рискованный финансовый инструмент) часто приносят их владельцам больше прибыли, чем владельцам государственных ценных бумаг или банковских депозитов (менее рискованные финансовые инструменты). Разницей в рисках объясняется различная доходность финансовых инструментов.

Однако если сделать допущение, что в экономике отсутствуют риски, то тогда доходность всех финансовых инструментов будет одинакова и примерно равна процентной ставке по кредитам (но ниже ставки по депозитам, так как финансово-кредитные институты должны иметь свои комиссионные за посредничество). На этом допущении строится классическая теория процента.