ФП лекция 1

.docxФинансовое планирование — это процесс определения будущих действий по формированию и использованию необходимых финансовых ресурсов и активов, в ходе которого принимаются целевые установки количественного и качественного характера, относящиеся к производственно-финансовой деятельности компании, и определяются пути наиболее эффективного их достижения.

Финансовое планирование - это процесс анализа финансовой и инвестиционной политики, прогнозирование их результатов и воздействия на экономическое окружение предприятия; процесс принятия решений о допустимом уровне риска и выборе окончательных вариантов финансовых планов.

Финансовое планирование - процесс выработки плановых заданий, составления графика их выполнения, разработку финансовых планов и финансовых программ (финансовое прогнозирование), обеспечение их необходимыми ресурсами и рабочей силой, контроль за их исполнением.

Финансовое планирование это не что иное, как планирование финансовых ресурсов и фондов денежных средств

Финансовое планирование - процесс разработки системы финансовых планов по отдельным аспектам финансовой деятельности, обеспечивающих реализацию финансовой стратегии предприятия в предстоящем периоде

Цель финансового планирования — обеспечение воспроизводственного процесса соответствующими как по объему, так и по структуре финансовыми ресурсами; определение объекта планирования; разработка систем финансовых планов с выделением оперативных, административных и стратегических планов; расчет необходимых финансовых ресурсов; расчет объемов и структуры внутреннего и внешнего финансирования, выявление резервов и определение объемов дополнительного финансирования; прогноз доходов и расходов компании.

Цели финансового планирования:

- обеспечение воспроизводственного процесса соответствующими как по объему, так и по структуре финансовыми ресурсами;

определение объекта планирования;

- разработка систем Финансовых планов с выделением оперативных, административных и стратегических планов;

- расчет необходимых финансовых ресурсов;

- расчет объемов и структуры внутреннего и внешнего финансирования, выявление резервов и определение объемов дополнительного финансирования;

- прогноз доходов и расходов предприятия.

Планирование необходимо для того:

- чтобы понимать, где, когда и для кого предприятие собирается производить и продавать продукцию;

- чтобы знать, какие ресурсы и когда понадобятся предприятию для достижения поставленных целей;

- чтобы добиться эффективного использования привлеченных ресурсов;

чтобы предвидеть неблагоприятные ситуации, анализировать возможные риски и предусматривать конкретные мероприятия по их снижению.

Финансовое планирование тесно связано и опирается на маркетинговый, производственный и другие планы компании, подчиняется миссии и общей стратегии компании.

Задачи финансового планирования:

- выявление резервов увеличения доходов организации и способов их мобилизации;

-эффективное использование финансовых ресурсов, определение наиболее рациональных направлений развития организации, обеспечивающих в планируемом периоде наибольшую прибыль;

-увязка финансовых ресурсов с показателями производственного плана организации;

- обеспечение оптимальных финансовых

взаимоотношений с бюджетом, банками и другими финансовыми структурами.

Принципы финансового планирования:

Выделение приоритетов. Финансовое планирование связано с реально существующей сложностью планируемых объектов и процессов. При финансовом планировании важно выделить наиболее существенные связи и зависимости, объединить их в модули, учитывающие сферы финансовой деятельности организации и являющиеся структурными элементами единого плана. Такой подход позволяет разбить процесс финансового I планирования на отдельные плановые расчеты и упростить процесс разработки и I реализации плана, а также контроля за его выполнением.

Прогнозирование состояния как внешней, так и внутренней, экономической, финансовой среды организации осуществляется путем систематического анализа основных факторов. Качество прогноза определяет и качество финансового плана.

Обеспечение финансовой безопасности. Финансовое планирование должно учитывать финансовые риски, связанные с принятием финансовых решений, а также возможности исключения или уменьшения рисков.

Оптимизация. В соответствии с данным принципом финансовое планирование должно обеспечить выбор допустимых и наилучших с точки зрения ограничений альтернатив использования финансовых ресурсов.

Координация и интеграция. При финансовом планировании следует учитывать интеграцию различных сфер деятельности организации.

Упорядочение. С помощью финансового планирования создается единый порядок действий всех работников организации.

Контроль. Финансовое планирование позволяет наладить эффективную систему контроля за производственно-хозяйственной деятельностью, анализ работы всех подразделений организации.

Документирование. Финансовое планирование обеспечивает документированное представление процесса финансово-хозяйственной деятельности организации.

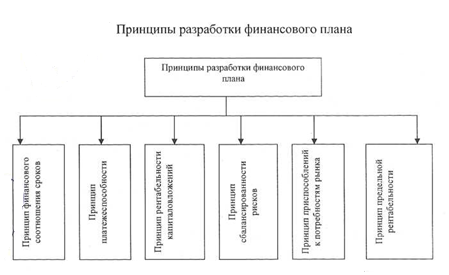

Выделяют также следующие основополагающие принципы финансового планирования:

-

Принцип финансового соотношения сроков ("золотое банковское правило") - использование и получение средств должно происходить в установленные сроки, т.е. капиталовложения с длительными сроками окупаемости целесообразно финансировать за счет заемных средств.

-

Принцип платежеспособности - планирование денежных ресурсов в финансовом плане должно обеспечивать платежеспособность предприятия в любое время года.

-

Принцип рентабельности капиталовложений - для капитальных вложений целесообразно выбирать самые дешевые способы финансирования. Заемный капитал выгоднее привлекать в том случае, если он повышает рентабельность собственных средств.

-

Принцип сбалансированности рисков - особенно рискованные инвестиции правомерно финансировать за счет собственных средств.

-

Принцип приспособлений к потребностям рынка - в финансовом плане предприятию важно учитывать конъюнктуру рынка и свою зависимость от получения кредитов.

-

Принцип предельной рентабельности - целесообразно выбирать те капиталовложения, которые обеспечивают максимальную предельную рентабельность на инвестированный капитал.

Процесс финансового планирования можно разбить на 4 этапа:

1. Разработка системы прогнозных вариантов финансовых планов для разных вариантов развития предприятия.

2. Определение потребности предприятия в финансовых ресурсах.

3. Прогнозирование структуры источников финансирования.

4. Разработка процедур внесения изменений в планы в том случае, если реальные экономические условия отличаются от тех прогнозов, на которых был основан план.

Основные этапы процесса финансового планирования:

-

Анализ финансового положения компании.

-

Составление прогнозных смет и бюджетов.

-

Определение общей потребности компании в финансовых ресурсах.

-

Прогнозирование структуры источников финансирования.

-

Разработка действенной системы контроля и управления.

-

Разработка процедуры корректировки составленных планов

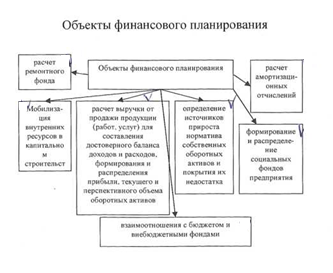

Объектами финансового планирования являются движение финансовых ресурсов:

Финансовые отношения, возникающие при формировании, распределении и использовании Финансовых ресурсов; стоимостные пропорции, образуемые в результате распределения финансовых ресурсов.

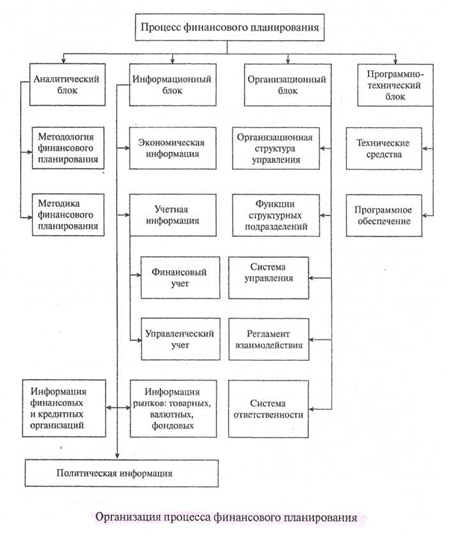

Инфраструктура финансового планирования включает в себя следующие блоки:

-

Аналитический блок: анализ деятельности за отчётный период

-

Информационный блок: информация по данным бухгалтерского управленческого и финансового учёта, статистическая информация, экономическая информация и др.

-

Организационный блок: Функции структурных подразделений, осуществляющих финансовое планирование и выполнение фин.планов, регламент их взаимодействия и система ответственности.

-

Программно-вычислительный блок: программное обеспечение и техническое оснащение.

В результате финансового планирования должны быть определены следующие аспекты деятельности предприятия:

-

Определены источники и объёмы собственных финансовых ресурсов предприятия (прибыль, амортизация, устойчивые пассивы и др)

-

Изучена возможность и целесообразность привлечения финансовых ресурсов за счёт выпуска ценных бумаг, получения кредитов и займов, долевого участия и др.

-

Выбраны формы образования и использования денежных средств (фондовая и нефондовая), условия финансовых взаимоотношений (с партнёрами, своими работниками, вышестоящей организацией, государством и др.).

4. Установлены оптимальные пропорции распределения финансовых ресурсов на накопление и потребление.

5. Определена целесообразность и экономическая эффективность инвестиций.

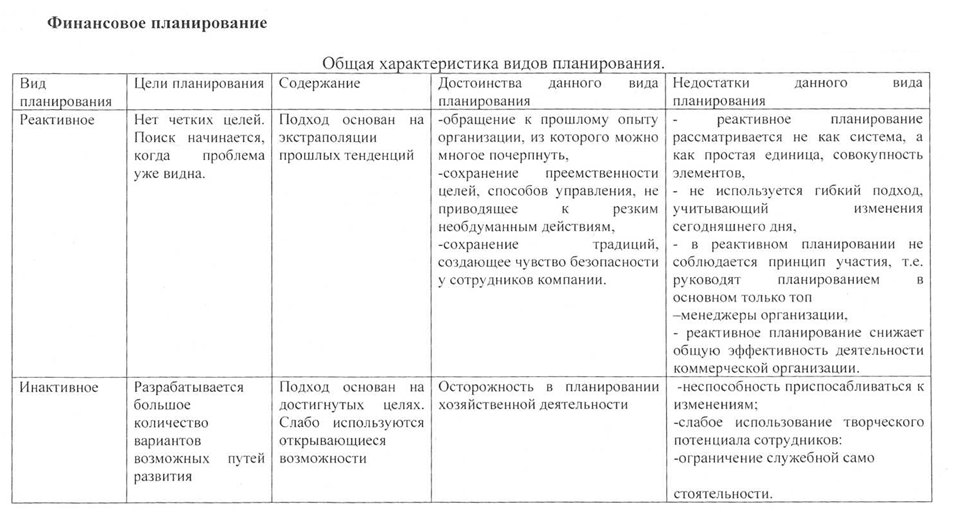

Виды планирования:

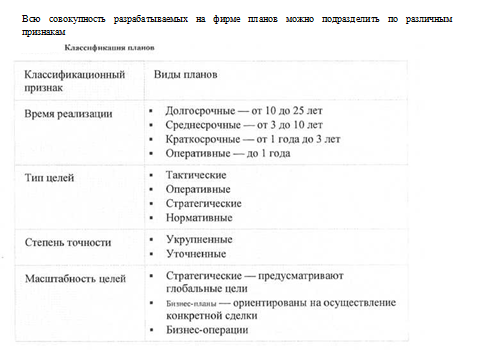

Существуют следующие виды планов:

Стратегические планы – составление генерального плана развития бизнеса. В финансовом аспекте эти планы определяют важнейшие финансовые показатели и пропорции воспроизводства, характеризуют инвестиционные стратегии и возможности реинвестирования и накопления.

Стратегические планы определяют объем и структуру финансовых ресурсов, необходимых для функционирования компании.

В рамках стратегического планирования в компании выделяются четыре обязательных типа целей:

-

рыночные (объем планируемого рыночного сегмента, приоритеты производственно-коммерческой деятельности);

-

производственные (структура и технологии производства);

-

финансово-экономические (основные источники финансирования и прогнозируемые финансовые результаты избранной стратегии);

-

социальные (удовлетворение определенных социальных потребностей общества).

В наиболее общем виде стратегический финансовой план представляет собой документ, содержащий следующие разделы:

1. Инвестиционная политика компании:

- политика финансирования основных средств;

- политика финансирования нематериальных активов;

- политика в области долгосрочных финансовых вложений.

2. Управление оборотным капиталом:

- управление денежными средствам и;

- управление дебиторской задолженностью (кредитная политика компании);

- управление запасами.

3. Дивидендная политика компании.

4. Финансовые прогнозы:

- прогноз доходов компании;

- прогноз расходов;

- общая потребность в капитале;

- бюджет денежных средств.

5. Учетная политика компании.

6. Система управленческого контроля.

Главными составными частями (разделами) долгосрочного финансового плана являются:

-

Анализ текущего финансового состояния предприятия.

-

Прогноз объёмов реализации.

-

Бюджет денежных средств.

4. Инвестиционная политика.

5. Набор прогнозных вариантов финансовых планов.

6. План внешнего финансирования.

Текущие планы разрабатываются на основе стратегических путем их детализации. Если стратегический план дает примерный перечень финансовых ресурсов, их объем и направления использования, то в рамках текущего планирования проводится взаимное согласование каждого вида вложений с источниками их финансирования, изучается эффективность каждого возможного источника финансирования, а также проводится финансовая оценка основных направлений деятельности компании и путей получения дохода.

Оперативные планы — это краткосрочные тактические планы, непосредственно связанные с достижением целей фирмы (план производства, план закупки сырья и материалов и т.п.).

Для учета возможных факторов неопределенности и связанного с ней риска рекомендуется готовить несколько вариантов финансовых планов: пессимистический, оптимистический и наиболее вероятный.