Вопросы к экзамену по дисциплине «Финансовый менеджмент»

Сущность финансового менеджмента. Финансовый менеджмент как система управления.

Сущность финансового менеджмента

Управлением финансами в рыночной среде занимается специальная наука – финансовый менеджмент.

Финансовый менеджмент – наука, посвященная методологии и технике управления финансами крупной компании. Рассмотрение основных понятий и категорий следует начинать с определения сущности финансового менеджмента.

финансовый менеджмент – это процесс управления капиталом, денежным оборотом предприятия, формированием и использованием его финансовых ресурсов и источников финансирования. Это также система принципов, форм, методов, способов и приемов, с помощью которых осуществляется это управление. Объектом управления являются финансовые отношения и финансовые ресурсы. В основе управления - постановка цели.

Финансовый менеджмент можно рассматривать двояко:

- как процесс принятия управленческого решения;

- как систему управления.

Финансовый менеджмент как процесс принятия решения. Любая ситуация на предприятии, связанная с образованием и движением денежных фондов, распределением прибыли, определением потребности в заемных средствах и поиском соответствующих источников этих средств; формированием портфеля ценных бумаг, оценкой инвестиционных проектов и т.д. требует принятия соответствующего решения. Решение предполагает либо определение целей и построение программы действий, либо изменение целей и соответствующую корректировку программы. А поскольку предприятие как целостная система имеет внешнюю среду - рынок (финансовый рынок, рынок труда и т.д.), оно должно приспосабливаться к состоянию этого рынка на основе обратной связи. Соответственно управленческое решение будет результатом взаимодействия с внешней средой.

Управленческое решение принимается на основе информации, в том числе и финансовой, получаемой и обрабатываемой в процессе подготовки решения. Именно анализ информации и принятие на её основе управленческого решения составит технологию финансового менеджмента (рис.1.1).

|

Цель (финансовая задача)

|

|

Сбор, накопление, переработка, анализ информации (в том числе финансовой) |

|

Выбор финансовых методов, рычагов, приемов управления движением финансовых ресурсов |

|

Принятие решения |

|

Выработка программ действий и организация выполнения решений |

|

Анализ и оценка результатов решения |

|

Контроль за выполнением решения |

Финансовый менеджмент как система управления.

Объектом управления являются финансовые ресурсы, капитал, совокупность условий осуществления движения стоимости, денежного оборота как внутри предприятия, так и во внешней среде. Объект управления представляет собой сложную, динамичную и открытую систему - финансовую систему. Она находится в постоянном движении с меняющейся величиной финансовых ресурсов, доходов и расходов, в колебаниях спроса и предложения на капитал, в изменяющихся взаимоотношениях предприятия с контрагентами, государством и т.д. Постоянно происходящие изменения, количество элементов системы, характер взаимосвязей, множественность критериев оценки деятельности предприятия делают процесс управления финансами предприятия сложным, зачастую возводя его в ранг искусства.

Субъект управления - группа специально подготовленных людей, которая посредством различных форм управленческого воздействия обеспечивает целенаправленное функционирование объекта. В основе взаимодействия объекта и субъекта управления - циркуляция определённой информации.

Взаимодействие объекта и субъекта финансового менеджмента предполагает обязательную постановку целей: стратегических и тактических.

Исходя из такого рассмотрения проблемы, на рис. 1.2 представлена схема функционирования финансового менеджмента.

|

Объект: финансовые отношения, финансовые ресурсы |

|

Субъект

|

|

Цель |

|

Финансовые методы, способы, рычаги (планирование, прогнозирование и др.) |

|

Информация

|

Функции финансового менеджмента.

Сущность финансового менеджмента проявляется в функциях, поскольку, как известно, под функцией понимаются «внешние свойства какого - либо объекта в данной системе отношений»1.

По вопросу о функциях финансового менеджмента ученые не пришли еще к единому мнению. На сегодняшний день можно выделить три точки зрения на данный вопрос.

1. Функции финансового менеджмента фактически отождествляются с функциями финансов. Так, Л.Н. Павлова выделяет три функции: воспроизводственную, распределительную и контрольную1. Такой взгляд соответствует первым "опытам" адаптации финансового менеджмента в нашей стране.

2. С позиций теории управления выделяют функции объекта управления и функции субъекта управления. Так, И.Т. Балабанов пишет: «Различают два основных типа функции финансового менеджмента: функции объекта управления и функции субъекта управления. К функциям объекта управления относятся: организация денежного оборота, снабжение финансовыми средствами и инвестиционными инструментами (ценностями), снабжение основными и оборотными фондами, организация финансовой работы. Функции субъекта управления представляют собой общий вид деятельности, выражающий направление осуществления воздействия на отношение людей в хозяйственном процессе и в финансовой работе…Речь идет о таких функциях, как планирование, прогнозирование, организация, регулирование, координация, стимулирование и контроль»2.

3. Функции финансового менеджмента исследуются с точки зрения функций менеджмента. Так, в работе "Общий аудит" находим следующее определение: «... финансовый менеджмент, базируясь на общих функциях финансов предприятий, имеет и существенные отличия, вытекающие из специфики его функционирования. Для менеджмента, в том числе и финансового, традиционным является внедрение функций: планирование, организация, мотивация и контроль. В совокупности эти функции обеспечивают управление финансами предприятия. Функции финансового менеджмента органически вытекают из общих функций финансов»1[3].

Наличие различных подходов и трактовок убедительно свидетельствует о том, что идет углубленный процесс создания отечественной школы финансового менеджмента.

Из трех вышеизложенных подходов наиболее обоснованным нам представляется второй подход, т.е. отдельное введение функций объекта управления и функций субъекта управления. В качестве функций объекта должны выступать функции финансов (воспроизводственная, распределительная и контрольная), в качестве функций субъекта – функции менеджмента (планирование, организация, мотивация и контроль). При таком понимании функций финансового менеджмента мы получаем четкий ответ на вопросы: чем мы управляем? как мы управляем?

Информационная база финансового менеджмента.

Основные формы финансовой отчетности.

Временная стоимость денег. Понятие приведенной стоимости.

Концепция временной стоимости денег является базовой в финансовом менеджменте. В ее основе лежит представление о том, что простейшим видом финансовой сделки является однократное предоставление в долг денежной суммы PV с условием, что через какое-то время t будет возвращена возросшая сумма FV, т. е. в результате инвестиции денежная сумма увеличивается, иначе финансовый смысл этой операции для инвестора исчезает. Следовательно, сегодняшний рубль стоит больше, чем завтрашний, поскольку сегодня этот рубль можно инвестировать, и он немедленно начнет приносить доход в виде процента. Это увеличение денежной суммы можно рассчитать двумя способами:

(2.1)

(2.1)

или

. (2.2)

. (2.2)

В первом случае rt называется темпом прироста, ставкой процента или доходностью. Во втором случае (dt) мы имеем дело с темпом снижения или дисконтом. Очевидно, обе ставки взаимосвязаны, а именно:

rt

=

или

или

.

.

Также очевидно, что rt > dt, поскольку PV<FV.

Процесс, в котором заданы исходная сумма и процентная ставка, в финансовых вычислениях называется процессом наращения, искомая величина – наращенной суммой, а используемая в операции ставка – ставкой наращения (рис. 2.1). Процесс, в котором заданы ожидаемая в будущем к получению (возвращаемая) сумма и ставка, называется процессом дисконтирования, искомая величина – приведенной суммой, а используемая в операции ставка – ставкой дисконтирования.

Экономический смысл финансовой операции, отраженный в формуле (2.1), состоит в определении величины той суммы, которой будет располагать инвестор по окончании этой операции. Так как FV=PV+PVrt, а PVrt>0, то видно, что время генерирует деньги. Величина I, равная разности FV-PV, называется процентом. Он представляет собой размер дохода от предоставления в долг денежной суммы. Величина FV показывает как бы будущую стоимость сегодняшней величины PV при данном уровне доходности.

Рис. 2.1. Логика финансовых операций

Аналогично: поскольку PV = FV(1-dt) и 1-dt<1, то опять видно, что время генерирует деньги. Экономический смысл дисконтирования заключается во временном упорядочении денежных потоков различных временных периодов. В этом случае величина PV показывает как бы текущую стоимость будущей величины FV.

Поскольку деньги характеризуются временной стоимостью, вывод о целесообразности или нецелесообразности финансовых вложений можно сделать, оценив будущие поступления с позиций текущего момента. Базовая расчетная формула при этом выглядит так:

PV =

= FnFM2(r,n), (2.3)

= FnFM2(r,n), (2.3)

где Fn – доход, планируемый к получению в году n; r – ставка дисконтирования; FM2(r,n) – дисконтирующий множитель для единичного платежа. Множитель FM2(r,n) табулирован или его легко можно рассчитать при помощи финансового калькулятора. Он показывает сегодняшнюю цену одной денежной единицы будущего.

Используя формулу (2.3), можно приводить в сопоставимый вид оценку от инвестиций, ожидаемых к поступлению в течение ряда лет. Определяя величину ставки дисконтирования, обычно отталкиваются от уровня безрисковой доходности, обеспечиваемой государственным банком или при операциях с государственными ценными бумагами. Чем более рисковым является рассматриваемый проект, тем большая премия за риск добавляется к безрисковой ставке. Поэтому нужно дисконтировать будущий доход по норме доходности сопоставимых инвестиционных проектов. Однако следует учитывать и ожидаемые нормы доходности других инвестиций.

П р и м е р. Предположим, вы владеете участком земли стоимостью 50 000 рублей. Вам предлагают начать проект по строительству офисного здания, рыночная стоимость которого через год обязательно составит 400 000 рублей. Затраты на строительство предположительно составят 200 000 рублей. Стоит ли принять предложение?

Необходимо найти приведенную стоимость 400 000 рублей будущего года. Для этого нужно знать значение r. Наиболее очевидным альтернативным вложением капитала является помещение денег в банк под процент. Предположим, банк предлагает 25% годовых. Тогда, чтобы получить через год 400 000 рублей, вам нужно поместить в банк 320 000 рублей. Если же вы решите начать проект по строительству, вам нужно инвестировать в этом году 250 000 рублей для получения в будущем году тех же 400 000 рублей. Это явно выгоднее.

В данном примере 320 000 рублей – это приведенная стоимость 400 000 рублей, предполагающихся к получению в будущем году. Чтобы ее вычислить мы дисконтировали ожидаемый будущий доход по норме доходности, которую дают сравнимые альтернативные инвестиции. Ее называют предельной нормой доходности. По сути предельная норма доходности представляет собой альтернативные издержки капитала, т. е. доход, от которого отказывается инвестор, вкладывая деньги в проект, а не помещая их в банк. В нашем примере альтернативные издержки равнялись 25%. Если же наш проект предполагает больший риск, чем инвестиции в банк, то ставка дисконта должна быть выше 25% на величину премии за риск. Допустим, что аналогичные по степени риска проекты предполагают норму доходности 30%. Тогда:

PV =

= 307 692 руб.

= 307 692 руб.

Различают также чистую приведенную стоимость (NPV). Она рассчитывается путем вычитания из приведенной стоимости будущего дохода требуемых сегодняшних инвестиций.

Предположим, сразу после начала осуществления проекта вы решили его продать. Тогда вы можете продать его за 307 692 рубля, т. е. за приведенную стоимость. Однако, поскольку вы уже вложили 250 000 руб., то чистая приведенная стоимость составит 57 692 руб. при ставке дисконтирования 30%.

NPV = 307 692 – 250 000 = 57 692 руб.

При ставке дисконтирования 25% чистая приведенная стоимость составит 70 000 рублей.

Понятие будущей стоимости денег.

Определение текущей стоимости денег. Чистая приведенная стоимость.

Простой и сложный процент. Эффективная годовая процентная ставка.

Необходимость учета временной стоимости денег проявляется прежде всего в ссудо-заемных операциях. Предоставляя денежные средства в долг, владелец получает доход в виде процентов, начисляемых по некоторому алгоритму в течение определенного промежутка времени. Наиболее распространена годовая процентная ставка, подразумевающая однократное начисление процентов по истечении года после получения ссуды. Известны две основные схемы дискретного начисления.

Схема простых процентов, предполагающая неизменность базы, с которой происходит начисление. Если исходный инвестируемый капитал равен Р, требуемая доходность – r, то при использовании данной схемы инвестированный капитал ежегодно увеличивается на Pr. Исходя из этого размер инвестированного капитала через n лет рассчитывается следующим образом:

Rn = P + Pr + … + Pr = P (1 + nr). (2.4)

Схема сложных процентов, предполагающая, что годовой доход исчисляется не с исходной величины инвестированного капитала, а с общей суммы, включающей также и ранее начисленные, но не востребованные проценты. Здесь происходит капитализация процентов по мере их начисления. Следовательно, размер инвестированного капитала к концу n-го года будет равен:

Fn = P (1+r)n. (2.5)

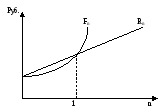

Соотношение между Rn и Fn проиллюстрировано на рис. 2.2. Как видим, если капитал инвестируется на срок до одного года (т.е. при 0<n<1), то Rn>Fn; если период инвестирования превышает 1 год (n>1), то Rn>Fn. Таким образом, для лица, предоставляющего кредит на срок ссуды менее 1 года (проценты начисляются однократно в конце периода), более выгодной является схема простых процентов, на срок ссуды более 1 года (проценты начисляются ежегодно) – схема сложных процентов.

Рис. 2.2. Простая и сложная схемы наращения капитала

П р и м е р. Рассчитать наращенную сумму с исходной суммы в 1 тыс. руб. при размещении ее в банке на условиях начисления простых и сложных процентов, если 1) годовая ставка составляет 10%; 2) периоды начисления равны 90 дн., 180 дн., 1 год, 5 лет, 10 лет.

-

Схема начисления

90 дн. (n=1/4)

180 дн. (n=1/2)

1 год (n=1)

5 лет (n=5)

10 лет (n=10)

Простые проценты

1,025

1,05

1,10

1,50

2,0

Сложные проценты

1,024

1,049

1,10

1,611

2,594

При расчете процентов за краткосрочную ссуду (т.е. ссуду на срок до одного года с однократным начислением процентов) используют промежуточную процентную ставку, которая равна доле годовой ставки, пропорциональной доле временного интервала в году:

R = P[1 + (t/T)r], (2.6)

где t – продолжительность финансовой операции в днях (при определении продолжительности финансовой операции принято день выдачи и день погашения ссуды считать за один день); Т – количество дней в году.

Размер промежуточной процентной ставки может различаться в зависимости от того, чему берется равной продолжительность года, квартала, месяца. При этом различают:

точный процент, который определяется исходя из точного числа дней в году (365 или 366), в квартале (от 89 до 92), в месяце (от 28 до 31);

обыкновенный процент, который определяется исходя из приближенного числа дней в году, квартале, месяце (соответственно 360, 90, 30).

При определении продолжительности периода, на который выдана ссуда, также возможны варианты:

принимается в расчет точное число дней ссуды;

принимается в расчет приблизительное число дней ссуды (исходя из продолжительности месяца в 30 дней).

В результате расчет может выполняться одним из трех способов:

с обыкновенным процентом и точным числом дней (характерен для Франции);

с обыкновенным процентом и приближенным числом дней (используется в ФРГ);

с точным процентом и точным числом дней (используется в США).

На практике нередко оговаривается не только величина годового процента, но и частота выплаты (например, при выплате дивидендов). В таком случае расчет ведется по формуле сложных процентов с подынтервалами и по ставке, равной пропорциональной доле исходной годовой ставки:

Fn = P(1 + r/m)nm, (2.7)

где m – количество начислений в году; n – количество лет.

П р и м е р. Вложены деньги в банк в сумме 5 тыс. руб. на два года с полугодовым начислением процентов под 10% годовых. В этом случае начисление производится 4 раза по ставке 5%, а схема возрастания капитала следующая:

-

Период, мес.

Сумма, с которой идет начисление, тыс. руб.

Ставка,

в долях ед.

Сумма к концу периода,

тыс. руб.

6

5,0

1,05

5,25

12

5,25

1,05

5,513

18

5,513

1,05

5,788

24

5,788

1,05

6,078

Представленный в таблице расчет можно сделать по формуле 2.7 при m=2, n=2:

Fn = 5 (1 + 10%:100%:2)4 = 6,078.

Часто встречаются финансовые контракты, заключаемые на период, отличающийся от целого числа лет. В этом случае проценты могут начисляться одним из двух методов:

по схеме сложных процентов:

Fn = P (1+r)w+f, (2.8)

по смешанной схеме (схема сложных процентов для целого числа лет и схема простых процентов для дробной части года):

Fn = P (1+r)w (1+fr), (2.9)

где w – целое число лет; f – дробная часть года.

Поскольку f<1, то (1+fr)>(1+r)f, и наращенная сумма, рассчитанная по второму методу, больше.

Если при этом начисление процентов осуществляется по внутригодовым подпериодам, то также можно использовать один из двух методов:

по схеме сложных процентов:

Fn = P(1+r/m)mk(1+r/m)f; (2.10)

по смешанной схеме:

Fn = P(1+r/m)mk (1+fr/m). (2.11)

Как видим, номинальная процентная ставка может генерировать разные суммы в зависимости от схем начисления процентов. Выгодность разных контрактов определяется по показателю эффективной годовой процентной ставки (re). Она должна обеспечивать такое же наращение, как и исходная схема, но при однократном начислении процентов, т.е. при m=1. Следовательно, ищется схема {P, F1, re, m=1}, равносильная {P, F1, r, m>1}.

Вспомним, что в рамках одного года F1 = P(1+r/m)m. А из определения эффективной ставки следует, что F1=P(1+re). Следовательно,

re = (1 + r/m)m – 1. (2.12)

Из формулы (2.12) видно, что эффективная годовая ставка зависит от количества внутригодовых начислений: она растет с ростом m.

Понятие и оценка денежного потока.

Одной из важнейших задач финансового менеджмента является оценка денежного потока С1, С2, …, Сn , генерируемого в течение ряда временных периодов в результате реализации какого-либо проекта или функционирования актива. Элементы потока Сi могут быть как независимыми, так и связанными между собой определенным алгоритмом. Если поступления имеют место в начале периода, то поток называют потоком пренумерандо, если в конце, – потоком постнумерандо. Поток постнумерандо на практике встречается чаще всего.

Оценка денежного потока может выполняться в рамках решения двух задач:

1) прямой задачи (схема наращения), предполагающей оценку наращенного денежного потока, т.е. в основе ее лежит будущая стоимость;

2) обратной задачи (схема дисконтирования), предполагающей суммарную оценку дисконтированного (приведенного) денежного потока; поскольку отдельные элементы денежного потока генерируются в различные периоды времени и деньги имеют временную ценность, постольку непосредственное их суммирование невозможно и осуществляется приведение денежного потока к одному моменту времени.

Рассмотрим наиболее распространенную ситуацию, когда денежные поступления по годам варьируют. Пусть С1, С2, …, Сn –денежный поток, r – ставка дисконтирования. Требуется найти стоимость данного денежного потока с позиции будущего и с позиции настоящего.

Прямая задача. Если на первое денежное поступление С1 начисляются сложные проценты за период (n-1), то в конце n-го периода оно станет равным C1(1+r)n-1. На второе денежное поступление С2 начисляются сложные проценты за период (n-2) и оно станет равным С2(1+r)n-2 и т.д. Наращенный денежный поток для исходного потока имеет следующий вид: C1(1+r)n-1, С2(1+r)n-2, Сn-1(1+r), Cn. Иначе, будущую стоимость исходного денежного потока можно представить в виде

FV =

. (2.13)

. (2.13)

Обратная задача. Рассуждая по аналогии с изложенным для прямой задачи, получим приведенный денежный поток для исходного потока: С1/(1+r), C2/(1+r)2, …, Cn/(1+r)n. Или иначе, приведенная стоимость денежного потока имеет вид

PV

=

. (2.14)

. (2.14)

Чистую приведенную стоимость денежного потока при этом можно рассчитать по формуле

NPV = C0

+

. (2.15)

. (2.15)

В общем случае процентные ставки могут быть различными для каждого из будущих периодов. Связь между процентной ставкой и временем поступления денежных средств называется временной структурой процентных ставок.

Денежные потоки пренумерандо и постнумерандо. Прямая задача в оценке денежного потока.

Если поступления имеют место в начале периода, то поток называют потоком пренумерандо, если в конце, – потоком постнумерандо. Поток постнумерандо на практике встречается чаще всего. Оценка денежного потока может выполняться в рамках решения двух задач:

1) прямой задачи (схема наращения), предполагающей оценку наращенного денежного потока, т.е. в основе ее лежит будущая стоимость;

2) обратной задачи (схема дисконтирования), предполагающей суммарную оценку дисконтированного (приведенного) денежного потока; поскольку отдельные элементы денежного потока генерируются в различные периоды времени и деньги имеют временную ценность, постольку непосредственное их суммирование невозможно и осуществляется приведение денежного потока к одному моменту времени.

Рассмотрим наиболее распространенную ситуацию, когда денежные поступления по годам варьируют. Пусть С1, С2, …, Сn –денежный поток, r – ставка дисконтирования. Требуется найти стоимость данного денежного потока с позиции будущего и с позиции настоящего.

Прямая задача. Если на первое денежное поступление С1 начисляются сложные проценты за период (n-1), то в конце n-го периода оно станет равным C1(1+r)n-1. На второе денежное поступление С2 начисляются сложные проценты за период (n-2) и оно станет равным С2(1+r)n-2 и т.д. Наращенный денежный поток для исходного потока имеет следующий вид: C1(1+r)n-1, С2(1+r)n-2, Сn-1(1+r), Cn. Иначе, будущую стоимость исходного денежного потока можно представить в виде

FV =

. (2.13)

. (2.13)

Обратная задача в оценке денежного потока.

Обратная задача. Рассуждая по аналогии с изложенным для прямой задачи, получим приведенный денежный поток для исходного потока: С1/(1+r), C2/(1+r)2, …, Cn/(1+r)n. Или иначе, приведенная стоимость денежного потока имеет вид

PV

=

. (2.14)

. (2.14)

Чистую приведенную стоимость денежного потока при этом можно рассчитать по формуле

NPV = C0

+

. (2.15)

. (2.15)

В общем случае процентные ставки могут быть различными для каждого из будущих периодов. Связь между процентной ставкой и временем поступления денежных средств называется временной структурой процентных ставок.

Понятие и оценка аннуитетов.

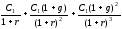

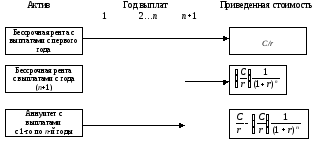

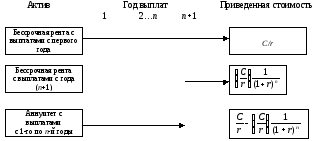

В качестве общего случая обычно рассматривается денежный поток, не предполагающий равенства элементов, относящихся к разным периодам. Однако некоторые частные случаи денежного потока представляют особый интерес и часто используются в финансовых вычислениях. Наиболее популярными являются аннуитеты. Аннуитет, или финансовая рента, представляет собой актив, который приносит фиксированный доход ежегодно в течение определенного ряда лет. Если период, в течение которого предполагается выплата фиксированного дохода, не ограничен, то мы имеем дело с бессрочной рентой. Примером бессрочной ренты можно считать облигации британского правительства, по которым оно не берет обязательств погашения, но предлагает ежегодный фиксированный доход в течение неограниченного периода. Норма доходности таких ценных бумаг равна обещанным годовым выплатам C, деленным на их приведенную стоимость:

r = C/PV. (2.16)

Для доказательства в формулу приведенной стоимости бессрочной ренты

PV = C/(1+r) + C/(1+r)2 + C/(1+r)3 + …

введем обозначения: a = C/(1+r) и x = 1/(1+r). Тогда PV=a(1+x+x2+…). Умножаем обе части на х и получаем: PV x = a(x + x2 + …). Вычитая это выражение из предыдущего, получаем PV(1-x) = a. Подставим значения а и х и умножим обе части на (1+r). Получим r = C/PV. Следовательно, приведенная стоимость бессрочной ренты определяется формулой:

PV = C/r. (2.17)

Интересным случаем бессрочной ренты является возрастающая бессрочная рента. Она имеет место, если денежный поток от периода к периоду возрастает на один и тот же процент: С1, C2=C1(1+g), C3=C1(1+g)2 и т.д. Рассуждая по аналогии со случаем обычной бессрочной ренты, можно вывести формулу приведенной стоимости возрастающей бессрочной ренты:

PV =

+

…=

С1/(r-g). (2.18)

+

…=

С1/(r-g). (2.18)

Стандартный же аннуитет предполагает конечное число лет получения фиксированного дохода от актива. Несложно заметить, что аннуитет в виде регулярных платежей в период с 1-го года по n-й год равен разнице между двумя бессрочными рентами (рис. 2.3). Приведенная стоимость бессрочной ренты, которая, начиная с года (n+1), дает ежегодно поток денежных средств C, равна С/r. Следовательно, сегодня ее приведенная стоимость определяется по формуле:

.

.

Поскольку аннуитет С за n лет представляет собой разницу между бессрочной рентой, платежи по которой начинаются в первом году, и бессрочной рентой, платежи по которой начинаются в году (n+1), то приведенная стоимость этого аннуитета равна разнице между приведенными стоимостями этих двух бессрочных рент:

=

СFM4(r,n). (2.19)

=

СFM4(r,n). (2.19)

Рис. 2.3. Аннуитет как разница между двумя бессрочными рентами

Дисконтирующий множитель FM4(r,n) – это коэффициент аннуитета, который представляет собой приведенную стоимость со ставкой дисконтирования r аннуитета в одну денежную единицу, выплачиваемого в конце каждого периода t. Его значения для конкретных r и n можно найти при помощи финансовых таблиц или финансового калькулятора.

Текущая стоимость аннуитета находит применение при так называемом погашении ссуды в рассрочку (методе депозитной книжки). При этом предполагается, что взятая ссуда погашается ежегодно равными платежами, включающими как проценты, так и выплату основной суммы долга.

П р и м е р. В банке получена ссуда в размере 10 000 руб. на 5 лет под 15% годовых, начисляемых по схеме сложных процентов на непогашенный остаток. Предполагается возвращать ссуду равными суммами в конце каждого года. Задача при этом состоит в определении размера годового платежа.

Инвестируя 10 000 руб., банк фактически приобретает аннуитет. Проценты, предполагающиеся к получению в конце первого года использования заемщиком ссуды, составят 1500 рублей. Кроме процентов, общий платеж в конце первого года будет включать также (С-1500) руб., где С – это размер аннуитета. В конце следующего года сумма выплачиваемых процентов уменьшится (поскольку проценты начисляются на непогашенный остаток), а сумма, идущая в погашение основного долга, увеличится так, чтобы общая величина платежа снова равнялась С. Таким образом, мы имеем дело с аннуитетом, текущая стоимость, ставка и продолжительность которого равны соответственно размеру, процентной ставке и длительности ссуды:

10 000 = СFM4(15,5) = С3,352, т.е. С = 2 983 (руб.).

Схема платежей (руб.) при этом будет выглядеть следующим образом:

|

Год |

Остаток ссуды на начало года |

Размер годового платежа |

В том числе |

Остаток ссуды на конец года | ||

|

выплата процентов |

погашение основной суммы долга | |||||

|

1 |

10000 |

2983 |

1500 |

1483 |

8517 | |

|

2 |

8517 |

2983 |

1278 |

1705 |

6812 | |

|

3 |

6812 |

2983 |

1021 |

1962 |

4850 | |

|

4 |

4850 |

2983 |

727 |

2256 |

2594 | |

|

5 |

2594 |

2983 |

389 |

2594 |

0 | |

Аннуитет как разница между двумя бессрочными рентами.

Поскольку аннуитет С за n лет представляет собой разницу между бессрочной рентой, платежи по которой начинаются в первом году, и бессрочной рентой, платежи по которой начинаются в году (n+1), то приведенная стоимость этого аннуитета равна разнице между приведенными стоимостями этих двух бессрочных рент:

=

СFM4(r,n). (2.19)

=

СFM4(r,n). (2.19)

Рис. 2.3. Аннуитет как разница между двумя бессрочными рентами

Понятие риска и неопределенности. Риски, связанные с инвестированием в финансовые активы.

Несмотря на то, что любой человек имеет определенное представление о том, что такое риск, в теории финансового менеджмента существуют различные определения этого понятия. Приведем некоторые из известных определений. Итак, риск – это:

возможность осуществления некоторого нежелательного события (Ю. Бригхем, Л Гапенски)2;

вероятность возникновения убытков или недополучения доходов по сравнению с прогнозируемым вариантом (В.В. Ковалев)3;

неопределенность, связанная со стоимостью инвестиций в конце периода (У. Шарп, Г. Александер, Дж. Бейли)4.

Таким образом, под риском мы будем понимать возможность некоторого неблагоприятного исхода, т.е. наличие не только угрозы потерь или повреждений, но и угрозы недополученной (упущенной) выгоды.

Близким к риску выступает понятие неопределенности. Когда говорят о риске, то подразумевают, что известны возможные события (благоприятные и неблагоприятные) и шансы их наступления. В отличие от риска неопределенность возникает из-за изменений, которые трудно предсказать, или из-за событий, вероятность которых нельзя оценить. К сожалению, очень часто управленческие решения принимаются в условиях даже не риска, а неопределенности.

Неопределенность и риск возникают в результате того, что субъекты рынка не знают наверняка, что произойдет даже в недалеком будущем, т.е. они располагают ограниченным знанием об окружающей среде, в которой они действуют. Кроме того, воспринимаемый нами мир значительно отличается от реального мира. Различия эти происходят как из-за невозможности охватить все элементы этого мира, так и из-за искажений видимых его элементов в нашем сознании. Следовательно, различия возникают как при восприятии, так и при умозаключении. Модель мира субъекта, принимающего решение, включает только мельчайшую долю всех необходимых характеристик реального мира, а его выводы извлекают только мельчайшую долю информации, которая присутствует в его модели.

Источников конкретных рисков существует бесконечно много. Если попытаться их сгруппировать, можно выделить важнейшие факторы (причины) риска:

Непредсказуемость и изменчивость природных явлений, над которыми не властен человек (наводнение, град, землетрясения, эпидемии и т.д.). Многие виды деятельности человека, а также потребности людей зависят от природных явлений. Погода определяет урожай, а также нашу потребность в одежде. Природные катаклизмы, например, землетрясения, могут привести к неожиданному росту потребности в строительных материалах, специалистах в области строительства и т.д.;

Изменения социально-общественной среды (изменение законодательства, обман, преступление, нанесение непреднамеренного ущерба);

Изменения технической среды (отказ технических средств);

Изменения в хозяйственных процессах и состоянии экономики (инфляция, рыночная конъюнктура, банковский процент и т.д.).

Предприятие принимает на себя риск действия на рынке: если оно не может продать свои продукты, оно окажется банкротом; если его действия окажутся удачными, оно получит прибыль. Таким образом, принятие риска можно рассматривать как общую часть процесса производства товаров и услуг, а также внедрения новых продуктов. Прибыль отчасти является вознаграждением за успешное принятие риска. Как правило, получение большей прибыли (дохода) сопряжено с большим риском. Так, более высокая ожидаемая доходность акций отражает их большую рисковость. Поэтому принимающий решение сталкивается с дилеммой «риск – доходность», т.е. ему всегда приходится выбирать между меньшим риском и большей доходностью.

В предпринимательской деятельности объектами риска являются:

трудовой потенциал предприятия, который может быть измерен в трудо-часах, в затратах на оплату труда и показателях производительности;

имущество предприятия: здания, сооружения, оборудование, запасы сырья, материалов, готовой продукции;

капитал, который может быть увеличен за счет получения прибыли или уменьшен за счет непредвиденных расходов и потерь;

информация.

По возможности воздействия на риск можно выделить:

экзогенные (внешние) риски, лежащие вне области решений хозяйствующего субъекта; последний может лишь бороться с их последствиями, пытаясь уменьшить возникающие ущербы;

эндогенные (внутренние) риски, находящиеся в области решений предприятия; их вероятность предприятие может уменьшить, а в некоторых случаях даже полностью устранить.

В финансовом менеджменте особое внимание уделяется рискам, связанным с инвестированием в финансовые активы. Рисковость финансового актива характеризуется степенью вариабельности дохода, который может быть получен в результате владения этим активом. Вариабельность дохода, в свою очередь, связана с разными факторами, обуславливающими риск. Рассмотрим важнейшие из них:

Ценовой риск, или риск изменения цены. Приобретая ценные бумаги, инвестор не может быть до конца уверен, что через какое-то время (например, когда ему нужно будет их продать) их рыночная стоимость не понизится;

Кредитный риск, или риск невыполнения обязательств. Эмитент долговой ценной бумаги может оказаться неспособным выплатить проценты или основную сумму долга. Этот риск, в свою очередь, является результатом действия двух видов риска: делового и финансового. Деловой (коммерческий) риск – это риск снижения доходов эмитента, ухудшения его финансового состояния за счет неблагоприятного изменения экономических условий (например, падения спроса на его продукцию или роста цен используемых ресурсов). Финансовый риск заключается в необязательном соответствии по времени потока доходов и финансовых обязательств эмитента;

Инфляционный риск, или риск покупательской способности. Это риск того, что реальная доходность, т.е. доходность с учетом инфляции, может оказаться отрицательной;

Валютный риск, или риск обменных курсов. Приобретая ценные бумаги, выплаты по которым производятся в иностранной валюте, инвестор не знает точно, каким будет поток платежей в национальной валюте. Последний зависит от обменного курса во время выплаты;

Риск ликвидности, возникающий в случае необходимости быстрой реализации актива (возможная цена реализации на рынке может быть ниже «истинной» стоимости актива).

Риск и показатели, его характеризующие.

Поскольку риск – это вероятность некоторого неблагоприятного исхода, то для его измерения используется прежде всего аппарат теории вероятностей и математической статистики. Важнейшими показателями при этом выступают:

распределение вероятностей – множество возможных исходов с указанием вероятности каждого из них; для наглядности распределение вероятностей часто изображают графически (рис. 3.1 и 3.2);

Рис. 3.1. График кривой непрерывного Рис. 3.2. Столбиковая диаграмма

распределения дискретного распределения

ожидаемое значение – средняя арифметическая взвешенная исходов, где весами выступают соответствующие вероятности, –

E(r)

=

;

;

дисперсия (вариация) – средний квадрат отклонений возможных исходов относительно ожидаемого значения –

;

;

среднее квадратическое отклонение (СКО) – среднее отклонений значений возможных исходов относительно ожидаемого значения –

;

;

коэффициент вариации – отношение среднего квадратического отклонения к ожидаемому значению –

СV =

.

.

Расчет показателей оценки риска.

Сущность и этапы управления рисками. Диверсификация как метод снижения риска.

Управление рисками означает уменьшение последствий риска до уровня, не оказывающего значительного негативного воздействия на финансовое благополучие предприятия или индивидуального инвестора. Решения по управлению риском при этом должны приниматься на основе серьезного анализа схемы «затраты – выгоды» по каждой существующей альтернативе.

Управление риском предполагает три этапа:

Идентификация рисков, с которыми сталкивается предприятие. Для этого необходимо изучение опасностей, которые могут привести к неблагоприятному результату, ресурсов предприятия, которые могут пострадать от рисков, и факторов, в которых выражается воздействие рисков на ресурсы;

Измерение потенциального влияния идентифицированных рисков. Некоторые риски настолько малы, что практически неощутимы, а другие имеют гибельный потенциал для фирмы. Следует фокусировать внимание именно на наиболее серьезных рисках;

Выбор метода минимизации каждого релевантного риска. Наиболее известными методами являются: перевод риска на страховую компанию; перевод функции, порождающей риск, на третью сторону; снижение вероятности наступления неблагоприятного события; снижение величины потерь, связанных с неблагоприятным событием; абсолютный запрет на деятельность, которая порождает риск.

Методом снижения риска, на котором следует остановиться отдельно, является диверсификация. Диверсификация означает процесс расширения фирмы, выражающийся в увеличении ассортимента продукции и обслуживаемых рынков (с точки зрения как географии, так и потребительских ниш). Выпускаемые продукты могут быть связаны между собой общим направлением исследований, производством или маркетингом (например, реализация продовольственных и сопутствующих товаров) либо никак не связаны (например, сигареты и банковские услуги). Предлагая несколько продуктов на различных рынках, диверсификация позволяет распределить риск, так что низкий объем продаж и убытки на одном рынке могут компенсироваться высоким объемом продаж и прибылями на других рынках, и состояние дел предприятия в целом оказывается удовлетворительным. При этом полезно подбирать такие продукты, продажи которых имеют сильную отрицательную корреляцию.

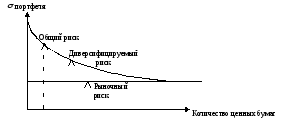

Общий, диверсифицируемый и рыночный риск портфеля финансовых активов.

Диверсификация может осуществляться не только в отношении продуктов или направлений деятельности предприятия. Большое значение в финансовом менеджменте имеет диверсификация вложений в финансовые активы. Обычно инвесторы работают не с отдельными активами, а с некоторым набором активов, получившим название инвестиционного портфеля или портфеля ценных бумаг.

Риск, связанный с изменчивостью доходности отдельно взятого актива, называется общим риском. Общий риск распадается на две части (рис. 3.3). Доля общего риска, которую можно устранить путем формирования хорошо диверсифицированного портфеля, называется диверсифицируемым (несистематическим) риском. Этот риск может быть вызван событиями, специфическими для фирмы. Поскольку события, относящиеся только к отдельной фирме, носят случайный характер, их воздействие на инвестиционный портфель можно устранить с помощью диверсификации.

Рис. 3.3. Общий, диверсифицируемый и рыночный риск портфеля

Вторая часть общего риска – это рыночный риск, который представляет собой релевантный (эффективный) риск актива, если данный актив является частью хорошо диверсифицированного портфеля ценных бумаг, т.е. это воздействие данной акции на риск портфеля. Рассматриваемая в отдельности акция может быть высокорисковой, но если большую часть ее риска можно устранить с помощью диверсификации, то релевантный риск этой акции может оказаться низким. Чем больше воздействие акции на общий риск портфеля, тем выше рыночный риск акции. При этом увеличение количества акций одного вида в портфеле увеличивает риск портфеля. Рыночный риск является недиверсифицируемым (систематическим), т.е. его избежать невозможно. Он обусловлен возможностью глобальных событий, которые затрагивают всех участников рынка и последствия которых не могут быть устранены через диверсификацию. К таким событиям относятся война, инфляция, экономический спад, увеличение процентных ставок и т.п.

Оценка облигаций. Доходность облигаций.

Облигация является эмиссионной ценной бумагой, закрепляющей права ее держателя на получение от эмитента в предусмотренный срок ее номинальной стоимости и зафиксированного в ней процента от этой стоимости или иного имущественного эквивалента. Следовательно, облигация – это долговое свидетельство, включающее два главных элемента:

обязательство эмитента вернуть держателю облигации по истечении оговоренного срока сумму, указанную на титуле облигации;

обязательство эмитента выплачивать держателю облигации фиксированный доход в виде процента от номинальной стоимости или иного имущественного эквивалента.

Стоимость облигации равна текущей рыночной стоимости суммы будущих потоков денежных средств по данной облигации. Владея облигацией, вы ежегодно получаете фиксированную сумму денежных платежей С. Кроме того, по окончании срока вам возвращается номинальная стоимость облигации М. Стоимость такой облигации будет равна сумме дисконтированных денежных потоков ежегодных платежей и основной суммы долга:

V0

=

,(4.1)

,(4.1)

где V0 –текущая (приведенная) стоимость облигации; r – среднерыночная доходность облигаций; n – число лет до погашения облигации; i – год.

Формула (4.1) представляет собой модель оценки облигации без права досрочного погашения или, безотзывной облигации.

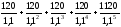

П р и м е р. Рассчитаем рыночную стоимость безотзывной облигации номинальной стоимостью 1000 руб. и купонной ставкой процента 12%, погашаемой через 5 лет. Владение такой облигацией обеспечивает следующие потоки денежных средств по годам, руб.:

|

1 год |

2 год |

3 год |

4 год |

5 год |

|

120 |

120 |

120 |

120 |

1120 |

Если доходность среднерыночных облигаций составляет 10%, то приведенная стоимость потоков денежных средств по данной облигации (т.е. ее стоимость) составит:

V0

=

= 1075,82 (руб.).

= 1075,82 (руб.).

Задача может быть сформулирована иначе: какую доходность ожидают инвесторы по облигации, цена которой 1075,82 руб.? В этом случае необходимо найти значение r, удовлетворяющее равенству

1075,82

=

.

.

Значение r определяется методом подбора или при помощи компьютера или финансового калькулятора. В нашем примере, конечно же, оно равно 10%. Его часто называют доходностью облигации к погашению, или внутренней нормой доходности.

Помимо безотзывных существуют облигации, эмитированные на условиях возможного досрочного отзыва с рынка, т.е. отзывные облигации. Эмитент таких облигаций имеет право потребовать у держателей досрочного их погашения. Это может быть выгодным при изменении рыночных условий, например падении текущих процентных ставок ниже уровня, предусмотренного в данной облигации. Инвесторы оценивают доходность таких облигаций на момент отзыва. Формула, из которой можно найти доходность в этом случае, похожа на формулу (4.1), только в расчете используются число лет до предполагаемого выкупа облигации, выкупная цена и доходность на момент отзыва облигации:

V0

=

,(4.2)

,(4.2)

где V0 – текущая рыночная цена; m – число лет до предполагаемого выкупа; Рс – цена, которую компания должна заплатить в случае досрочного погашения облигации (обычно она равна номиналу плюс проценты за год); r – доходность на момент отзыва облигации.

Если по облигации не предусмотрены периодические процентные выплаты, она называется облигацией с нулевым купоном. Стоимость такой облигации с позиции инвестора равна только дисконтированной основной сумме долга:

V0

=

. (4.3)

. (4.3)

По некоторым облигациям доход выплачивается неопределенно долго, однако выплата основной суммы долга не предусматривается. Стоимость таких бессрочных облигаций определяется по формуле стоимости бессрочной ренты:

V0 = C/r, (4.4)

где C – доход, выплачиваемый неопределенно долго.

Если доходы по облигациям подлежат налогообложению, то для расчета доходности облигации используются релевантные, очищенные от налогов денежные потоки. В табл. 4.1 представлена группировка доходов от ценных бумаг, облагаемых налогом на прибыль по разным ставкам.

Таблица 4.1

Ставки налога на прибыль по группам доходов от ценных бумаг

|

Ставка налога на прибыль, % |

Доходы |

|

0 |

Проценты по государственным и муниципальным облигациям, эмитированным до 20.01.1997 г. включительно Проценты по облигациям государственного валютного облигационного займа 1999 г., эмитированным при осуществлении новации облигаций внутреннего государственного валютного займа серии III, которые были эмитированы в целях обеспечения условий, необходимых для урегулирования внутреннего валютного долга бывшего Союза ССР, внутреннего и внешнего валютного долга Российской Федерации |

|

6

|

Дивиденды, полученные от российских организаций |

|

15 |

Проценты по государственным и муниципальным ценным бумагам, условиями выпуска и обращения которых предусмотрено получение дохода в виде процентов Дивиденды, полученные от иностранных организаций |

|

24 |

Доходы от операций с финансовыми инструментами срочных сделок, обращающимися на организованном рынке Доходы от операций с финансовыми инструментами срочных сделок, не обращающимися на организованном рынке |

Оценка привилегированных акций.

Согласно федеральному закону «О рынке ценных бумаг», акция представляет собой эмиссионную ценную бумагу, закрепляющую права ее держателя (акционера) на получение части прибыли акционерного общества в виде дивидендов, на участие в управлении акционерным обществом и на часть имущества, остающуюся после его ликвидации. Акция свидетельствует о вкладе акционеров в уставный капитал акционерного общества. Таким образом, приобретая акцию, инвестор получает:

право голоса (участия в управлении акционерным обществом) в обмен на вложенный в акции капитал;

право на доход акционерного общества в форме дивидендов;

вероятный прирост капитала в результате возможного роста цены акций на рынке;

право на часть имущества, остающегося после ликвидации АО и расчетов со всеми кредиторами.

Акции обладают следующими важными для оценки их стоимости свойствами:

акция – это титул собственности, характеризующийся ограниченной ответственностью (т.е. держатель является совладельцем акционерного общества, однако он не отвечает по обязательствам акционерного общества);

акция является бессрочной.

Акционерные общества могут выпускать обыкновенные и привилегированные акции. Владельцы привилегированных акций имеют привилегии по сравнению с держателями обыкновенных акций, поскольку в уставе АО определяется размер дивиденда (иногда стоимость, выплачиваемая при ликвидации АО), который устанавливается в твердой денежной сумме или в процентах к номинальной стоимости привилегированных акций. Предоставление привилегий, как правило, сопровождается лишением владельцев таких акций права голоса. (Они участвуют в общем собрании с правом голоса только при решении вопросов о реорганизации и ликвидации АО.)

Поскольку привилегированные акции обычно предполагают выплату дивиденда по фиксированной ставке в течение неопределенного времени, то для расчета стоимости такой акции можно использовать формулу бессрочной ренты:

P0 = D/rp, (4.5)

где Р0 – текущая цена привилегированной акции; D – ожидаемый размер дивиденда; rp – текущая требуемая доходность.

В формуле (4.5) могут быть использованы и годовые оценки, и полугодовые, и квартальные – в зависимости от частоты выплаты дивидендов. Например, если размер ежегодного дивиденда составляет 100 руб., а требуемая доходность 10% годовых, то цена такой акции составит:

Р0 = 100/0,1 = 1000 (руб.).

Заметим, что акция все равно будет стоить 1000 руб., если дивиденд будет выплачиваться по полугодиям, но его годовой размер не изменится. Полугодовой дивиденд составит 50 руб., т.е.:

Р0 = 50/0,05 = 1000 (руб.).

Используя формулу (4.5), можно рассчитать ожидаемую доходность привилегированной акции, т.е. размер доходности, который ожидают получить инвесторы, если известна цена акции и размер выплачиваемого дивиденда:

=

D/P0. (4.6)

=

D/P0. (4.6)

Если рынок находится в равновесном состоянии, то ожидаемая и требуемая доходности равны.

По аналогии с облигациями, если дивиденды облагаются налогом, то при расчете доходности нужно это учитывать. Тогда ожидаемая доходность, остающаяся у инвестора после уплаты налога, составит:

=

(1-Т)

=

(1-Т) , (4.7)

, (4.7)

где Т – ставка налога.

Оценка обыкновенных акций.

Владение обыкновенной акцией дает инвесторам возможность получать два рода доходов: во-первых, дивиденды, во-вторых, доход (убыток) от изменения курсовой стоимости акций. Следовательно, если текущая цена (цена приобретения) акции составляет Р0, ожидаемая цена в конце следующего года Р1 и ожидаемый дивиденд в расчете на одну акцию D1, то ожидаемая инвестором норма доходности от акции (часто называемая ставкой рыночной капитализации) может быть рассчитана так:

. (4.8)

. (4.8)

П р и м е р. Ожидаемая инвестором норма доходности акций, текущая цена которых составляет 100 руб., прогнозируемая цена через год – 120 руб., а прогнозный уровень дивидендов – 50 руб., составит:

(или

30%).

(или

30%).

Соответственно, если имеются данные о прогнозных дивидендах и ценах следующего года, а также известна средняя ожидаемая доходность акций с аналогичной степенью риска, то текущая цена акции определяется по формуле

. (4.9)

. (4.9)

Здравый смысл подсказывает, что рассчитанная по формуле (4.9) цена будет «правильной», поскольку на хорошо работающем рынке капиталов в каждый момент времени на все ценные бумаги одинаковой степени риска устанавливаются цены, обеспечивающие одинаковую ожидаемую норму доходности. В противном случае возникали бы арбитражные операции, которые неизбежно приводили бы к выравниванию нормы доходности ценных бумаг с примерно равной степенью риска.

Если цену следующего (первого) года выразить через ожидаемые дивиденд и цену второго года, затем цену второго года выразить через ожидаемые цену и дивиденд третьего года и т.д., то получим:

, (4.10)

, (4.10)

где H – период, когда предполагается продажа акции. Таким образом, текущая цена акции представляет собой сумму дисконтированных дивидендов с первого года по год Н и дисконтированной ожидаемой цены акции в году Н.

Поскольку обыкновенные акции не стареют (мы не рассматриваем сейчас возможность поглощения или банкротства компании), то временной горизонт можно рассматривать бесконечным, т.е. Н . В таком случае приведенная стоимость ожидаемой цены в году Н будет стремиться к 0 и ее можно не принимать во внимание при расчете текущей стоимости акций, а именно:

. (4.11)

. (4.11)

Расчет рыночной капитализации, ожидаемой и требуемой доходности обыкновенных акций.

Собственные источники финансирования деятельности предприятия. Цена собственных источников.

Заемные источники финансирования. Цена заемных источников.

Структура капитала предприятия.

Структура капитала – это тот фактор, который оказывает непосредственное влияние на финансовое состояние предприятия — его долгосрочную платежеспособность, величину дохода, рентабельность деятельности. Оценка структуры источников средств предприятия проводится как внутренними, так и внешними пользователями бухгалтерской информации. Внешние пользователи (банки, инвесторы, кредиторы) оценивают изменение доли собственных средств предприятия в общей сумме источников средств с точки зрения финансового риска при заключении сделок. Риск нарастает с уменьшением доли собственного капитала. Внутренний анализ структуры капитала связан с оценкой альтернативных вариантов финансирования деятельности предприятия. При этом основными критериями выбора являются условия привлечения заемных средств, их цена, степень риска, возможные направления использования и т. д. Капитал предприятия может рассматриваться как совокупность средств производства, представленных в денежной оценке, которые при приложении к ним труда и предпринимательской инициативы могут приносить прибавочную стоимость, то есть является стоимостью, имеющей способность к возмещению авансированной, инвестированной суммы и самовозрастанию при наличии благоприятных условий для этого процесса. Капитал также необходимо рассматривать как имущество, переносящее свою стоимость на продукт труда и приносить доход в процессе производства. Классифицировать капитал можно по различным признакам: 1. По принадлежности различают: собственный и заемный капитал. Собственный – характеризует общую стоимость средств предприятия, принадлежащих ему на праве собственности. · Заемный капитал включает в себя денежные средства или другие имущественные ценности, привлекаемые на возвратной основе для финансирования развития деятельности предприятия. 2. По объекту инвестирования различают: основной и оборотный капитал: · Основной капитал представляет собой ту часть используемого капитала, который инвестирован во все виды внеоборотных активов, а не только в основные средства. · Оборотный каптал – это часть капитала, инвестированного в оборотные средства предприятия. 3. В зависимости от целей использования выделяют: производительный, ссудный, спекулятивный. · Производительный – характеризует те средства, которые инвестированы в активы предприятия для осуществления хозяйственной деятельности. · Ссудный капитал – характеризует средства, которые используются в процессе осуществления инвестиционной деятельности предприятия. · Спекулятивный – используется в процессе осуществления спекулятивных финансовых операций, т.е. в операциях, основанных на разнице в ценах приобретения и реализации. 4. По форме нахождения в процессе кругооборота: капитал в денежной, производительной, товарной форме. В процессе постоянного кругооборота происходит трансформация денежной формы капитала в оборотные и внеоборотные активы, т.е. в производительную форму, далее производительный капитал принимает товарную форму в процессе производства продукции, работ или услуг. По мере реализации произведенного товара происходит постепенный переход в денежный капитал. Одновременно с изменением форм, движение капитала сопровождается изменением его суммарной стоимости.

Средневзвешенная цена капитала предприятия.

Анализ инвестиционного проекта, как правило, предполагает построение дисконтированных денежных потоков проекта. Определенную сложность при этом представляет выбор ставки дисконтирования. В качестве такой ставки могут быть использованы: показатель отраслевой эффективности, показатель ставки рефинансирования Банка России и др. Чаще всего при построении дисконтированных денежных потоков инвестиционных проектов в качестве ставки дисконтирования используется показатель средневзвешенной цены капитала.

Деятельность любого предприятия невозможна без активов, которые профинансированы за счет определенных источников. Каждый источник финансирования можно рассматривать как соответствующий вид капитала предприятия: собственного или заемного.

Цена капитала – это стоимость привлечения соответствующего источника финансирования, выраженная в процентах к общему объему привлеченного капитала. Прежде чем перейти к рассмотрению понятия средневзвешенной цены капитала, целесообразно определить те источники средств, которые будут учитываться при исчислении данного показателя. На сегодняшний день данная проблема носит дискуссионный характер. Ряд специалистов считают, что при расчете средневзвешенной цены капитала целесообразно учитывать все источники финансирования, представленные в балансе предприятия. Мы придерживаемся точки зрения тех финансистов, которые предлагают выборочный подход к решению данной проблемы. Рассмотрим источники средств, за пользование которыми предприятие не платит проценты.

Это касается спонтанного финансирования предприятия, куда включается его кредиторская задолженность за товары, работы, услуги, задолженность по заработной плате, задолженность перед бюджетом. В процессе анализа инвестиционного проекта сумма спонтанно возникающей задолженности, связанной с данным проектом, вычитается из общей суммы, необходимой для финансирования проекта. Проиллюстрируем выше сказанное. П р и м е р. Предприятие планирует производить 100 000 шт. станков стоимостью 6000 рублей. Переменные издержки составляют 4500 руб. на единицу продукции. Постоянные затраты равны 60 000 000 руб. в год. Постоянная часть потребности в оборотном капитале возрастет на 30 млн руб., на эту же величину возрастет спонтанное финансирование предприятия, т.е. в результате реализации проекта весь прирост потребности в оборотном капитале можно будет профинансировать за счет спонтанного финансирования.

Краткосрочные банковские кредиты в отличие от рассмотренных выше видов кредиторской задолженности не возникают автоматически. Здесь целесообразно придерживаться следующих принципов: если краткосрочные кредиты привлекаются для покрытия временной или сезонной потребности предприятия в оборотных средствах, то их не следует учитывать при расчете средневзвешенной цены капитала. Если этот вид задолженности используется предприятием для финансирования постоянной потребности в оборотном капитале и для финансирования основного капитала предприятия, то он должен учитываться при расчете цены капитала. Такое финансирование является крайне рискованным для предприятия, поэтому большинство из них не использует краткосрочные кредиты для финансирования своих долгосрочных потребностей. При определении средневзвешенной цены капитала акционерного общества необходимо учитывать следующие источники финансирования: собственный капитал, включающий уставный капитал общества и нераспределенную прибыль, а также заемный капитал, включающий долгосрочные кредиты и займы.

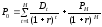

Уставный капитал акционерного общества формируется за счет привилегированных и обыкновенных акций. Цена этих источников определяется уровнем дивидендов, выплачиваемых акционерам. По привилегированным акциям выплачивается фиксированный дивиденд, выраженный в процентах от номинала акции. Величина дивиденда по привилегированным акциям регламентируется уставом акционерного общества. Стоимость капитала, сформированного за счет привилегированных акций (К п ) рассчитывается по следующей формуле:

К п = Д п/ С п100% , (5.1)

где Д п – годовой дивиденд по привилегированной акции, Сп – курсовая стоимость привилегированной акции.

Стоимость капитала, сформированного за счет обыкновенных акций (Ко), рассчитывается по следующей формуле:

К о = Д о/ Со100% , (5.2)

где До – годовой дивиденд по обыкновенной акции, Со – курсовая стоимость обыкновенной акции.

Размер дивидендов по обыкновенным акциям, в отличие от дивидендов по привилегированным акциям, не регламентируется уставом общества. Поэтому определить стоимость капитала, сформированного за счет обыкновенных акций, гораздо сложнее. При расчетах данного показателя можно использовать последний фактически выплаченный дивиденд по обыкновенной акции.

На первый взгляд может показаться, что источник «нераспределенная прибыль» является бесплатным для предприятия, т.е. не имеет стоимости. Но это не так. Чистый доход предприятия, остающийся после налогообложения и выплаты дивидендов по привилегированным акциям, принадлежит владельцам обыкновенных акций. Этот доход может быть выплачен акционерам в виде дивидендов, либо он может быть реинвестирован в производство. При этом доходность реинвестированного капитала должна быть не меньше доходности по обыкновенным акциям. В противном случае акционеры вправе потребовать выплаты нераспределенной прибыли в виде дивидендов с тем, чтобы самостоятельно ее инвестировать. Поэтому цену источника «нераспределенная прибыль» можно приравнять к стоимости источника «обыкновенные акции».

Заемный капитал предприятия условно можно разделить на две большие группы: капитал, полученный на основе выпуска облигационного займа, и кредиты банков. Затраты на оплату процентов по облигациям и процентов по банковским кредитам в соответствии с действующим законодательством включаются в общие затраты на производство и реализацию продукции предприятия в пределах ставки рефинансирования Банка России, увеличенной на коэффициент 1,1. Это в значительной степени снижает налогооблагаемую базу по прибыли предприятия и уменьшает стоимость привлекаемого заемного капитала (Кз), которая рассчитывается по следующей формуле:

Кз = (1 – Кн)П , (5.3)

где Кн – ставка налогообложения прибыли, выраженная десятичной дробью; П – проценты по кредитам или займам, учитываемые при налогообложении прибыли.

Данная формула применима в отечественных условиях лишь в случаях, когда стоимость заемных средств не превышает предела, равного ставке рефинансирования, умноженной на коэффициент 1,1. По мере дальнейшего сближения отечественного законодательства с международными стандартами все затраты по обслуживанию долга предприятия будут

учитываться при его налогообложении, и стоимость любого заемного источника можно будет рассчитывать по выше приведенной формуле.

Цена капитала является динамичным показателем: по мере увеличения долга предприятия будет возрастать стоимость привлечения нового заемного капитала, так как будет возрастать финансовый риск предприятия. Дополнительное размещение акций и облигаций, как правило, ведет к увеличению их требуемой доходности, что повышает стоимость данных источников финансирования предприятия. При анализе инвестиционных проектов необходимо использовать показатель средневзвешенной цены капитала с учетом стоимости его привлечения.

После того как оценены все источники финансирования предприятия, можно рассчитать показатель средневзвешенной цены капитала (СВЦК):

СВЦК = ХпКп + ХоКо + ХзКз, (5.4)

где Хп, Хо, Хз – соответственно, доли капитала, сформированного за счет привилегированных акций, обыкновенных акций, заемного капитала; Кп, Ко – цена капитала, сформированного, соответственно, за счет привилегированных и обыкновенных акций; Кз – цена заемного капитала.

Эффект финансового рычага.

Экономическая сущность и виды инвестиций. Классификация инвестиционных проектов.

Общая характеристика методов оценки эффективности инвестиционных проектов.

При оценке эффективности инвестиционных проектов целесообразно применять методы, основанные на построении дисконтированных денежных потоков. В качестве таких методов выступают метод дисконтированного срока окупаемости, чистой текущей стоимости, метод внутренней нормы рентабельности, индекс рентабельности.

Срок окупаемости инвестиционного проекта определяется как ожидаемое число лет, в течение которых будут возмещены сделанные в проект инвестиции. При определении срока окупаемости рассчитывается кумулятивный денежный поток; момент времени, когда он станет равным нулю, покажет окончание срока окупаемости. Дисконтированный срок окупаемости определяется по такому же алгоритму, но на основе денежного потока, дисконтированного по цене капитала проекта. Недостатком данного метода оценки проекта является то, что не учитывается влияние элементов денежного потока, находящихся за пределами срока окупаемости. При анализе инвестиционных проектов показатель срока окупаемости используется как дополнительный метод оценки. Определяющее значение в инвестиционном анализе занимает критерий чистой текущей стоимости проекта.

Алгоритм расчета чистой текущей стоимости инвестиционного проекта:

1.Строится денежный поток инвестиционного проекта, дисконтированный по цене его капитала;

2.Суммируются значения всех элементов данного денежного потока. В результате получаем показатель чистой текущей стоимости проекта.

Если величина чистой текущей стоимости является неотрицательной (больше или равна нулю), то проект может быть принят к реализации. Если чистая текущая стоимость меньше нуля, то проект отклоняется. Из двух альтернативных проектов выбирается тот, у которого положительная чистая текущая стоимость выше.

Формула расчета чистой текущей стоимости проекта (NPV):

NPV= P1: (1+ r ) +… + Pа 1: ( 1+ r)ª , (5.5)

где Pа - ожидаемый приток (отток) денежных средств в момент а; r-ставка дисконтирования; а - номер года (квартала, месяца) притока (оттока) денежных средств.

Ставка дисконтирования определяется аналитиком самостоятельно исходя из ежегодного процента возврата на инвестированный капитал. Как правило, ставка дисконтирования постоянна на протяжении всего горизонта прогнозирования, однако при некоторых обстоятельствах (например, ожидается изменение учетных ставок) можно использовать индивидуализированные коэффициенты дисконтирования.

Достаточно широко в практике инвестиционного анализа используется метод оценки инвестиционных проектов, основанный на определении показателя внутренней нормы рентабельности. Внутренняя норма рентабельности проекта - это такая ставка дисконтирования, которая уравнивает текущие стоимости ожидаемых доходов и сделанных инвестиций, т.е. делает чистую текущую стоимость проекта равной нулю:

P 1: (1 + IRR) + … +Pа 1: ( 1+ IRR)ª = 0, (5.6)

где Pа - элементы денежного потока в году а; IRR- ставка дисконтирования, выступающая в роли внутренней нормы рентабельности проекта.

Алгоритм расчета внутренней нормы рентабельности инвестиционного проекта:

1.Определяется несколько вариантов чистой текущей стоимости проекта на основе использования различных ставок дисконтирования;

2.Из всей совокупности выбирается такая ставка дисконтирования, которая максимально приближает показатель чистой текущей стоимости к нулю. Эта ставка дисконтирования будет выступать в качестве внутренней нормы рентабельности данного инвестиционного проекта.

Если полученная внутренняя норма рентабельности меньше цены капитала проекта, то проект должен быть отклонен. Если внутренняя норма рентабельности проекта больше или равна цене капитала, то проект может быть принят для реализации.

Следующий критерий, используемый при анализе проектов – индекс рентабельности. Индекс рентабельности – это отношение текущей стоимости будущих денежных доходов от проекта к текущей стоимости инвестиций проекта. Рассчитывается данный показатель по следующей формуле:

n n

PI = [ ∑Da / (1+r)ª ] : [ ∑Z a /(1+r)ª ], (5.7)

a=0 a=0

где Da – доходы периода а; Za – инвестиции периода а; a - номер периода;

n- количество периодов.

Если полученный индекс рентабельности меньше 1, то проект отклоняется, если равен или больше единицы, то проект может быть принят к реализации.

В процессе инвестиционного анализа нередко различные критерии дают неодинаковую оценку эффективности проекта. Например, два проекта, А и В, характеризуются следующими показателями: NPVA = 500, NPVB = =900, IRRA = 30%, IRRB = 25%. По критерию IRR первый проект является более предпочтительным, однако если у предприятия есть возможность профинансировать второй проект, то его нужно предпочесть, так как вклад данного проекта в увеличение стоимости предприятия будет выше, чем у первого проекта.

В некоторых случаях невозможно применить критерий IRR для анализа проектов. Так, показатель IRR не может быть использован для анализа проекта, предполагающего осуществление инвестиций уже в ходе реализации проекта (например, на третьем году реализации). В этом случае проект будет иметь два значения показателя IRR. Из рассмотренных выше методов оценки эффективности инвестиционного проекта наиболее надежным является метод чистого приведенного эффекта. Проиллюстрируем применение данного метода оценки эффективности проекта.

П р и м е р. Объем инвестиций проекта составляет 300 тыс. рублей. В результате его осуществления предприятие будет производить 1000 единиц продукции стоимостью 600 рублей. Переменные издержки составляют 400 руб. на единицу продукции. Постоянные затраты равны 60 000 руб. в год. Амортизация оборудования проекта начисляется на основе прямолинейного равномерного метода. Срок службы оборудования 5 лет. Стоимость оборудования 200 тыс. рублей. (Амортизация выделяется из общего объема постоянных затрат для построения прогноза денежного потока.) Налог на прибыль составляет 24%. Определить показатель чистой текущей стоимости проекта, если цена капитала проекта составляет 20%.

С учетом выше сказанного, инвестиционный проект будет характеризоваться следующими денежными потоками (тыс. руб.):

|

Показатели |

Годы реализации проекта | |||||

|

0 |

1 |

2 |

3 |

4 |

5 | |

|

1. Инвестиции |

- 300 |

|

|

|

|

|

|

2. Объем продаж |

|

600 |

600 |

600 |

600 |

600 |

|

3. Перемен. затраты |

|

400 |

400 |

400 |

400 |

400 |

|

4.Постоянные затраты |

|

60 |

60 |

60 |

60 |

60 |

|

5. Амортизация |

|

40 |

40 |

40 |

40 |

40 |

|

6. Прибыль до уплаты налога (п.2 –п.3-п.4-п.5) |

|

|

|

|

|

|

|

7.Налог на прибыль (24%) |

|

24 |

24 |

24 |

24 |

24 |

|

8. Чистая прибыль |

|

76 |

76 |

76 |

76 |

76 |

|

9.Денежный поток инвестиционного проекта (п.5+п.8) |

|

116 |

116 |

116 |

116 |

116 |

|

10.Коэффициент дисконтирования (при r = 0,2) |

|

0,833 |

0,694 |

0,579 |

0,482 |

0.402 |

|

11.Дисконтированный поток средств проекта (п.9п.10) |

-300 |

96,7 |

80,6

|

67,1 |

55,9 |

46,6 |