58. Имеются следующие сведения по текстильной фабрике за год:

|

Ткань |

Выпуск продукции в отчетном году, тыс.м. |

Себестоимость 1 м., тыс.руб. |

||||

|

По плану |

фактически |

В предыдущем году |

В отчетном году |

|||

|

По плану |

фактически |

|||||

|

Декоративная |

1050 |

1140 |

0,7 |

0,5 |

0,65 |

|

|

Плательная |

1600 |

1650 |

0,4 |

0,38 |

0,41 |

|

|

«Весна» |

1240 |

1200 |

0,35 |

0,34 |

0,32 |

|

|

«Люкс» |

190 |

210 |

- |

0,64 |

0,62 |

|

Определите:

-

снижение себестоимости сравнимой товарной продукции (в %), установленное планом и фактическое;

-

отклонение фактической себестоимости от плановой: по всей товарной продукции и по сравнимой ее части;

-

суммы экономии (перерасхода) от изменения себестоимости сравнимой товарной продукции: фактическую, установленную планом, сверхплановую;

Решение.

К сравнимой относят продукцию, которая производилась и в отчётном и в предыдущем периодах, в условии – это ткани Декоративная, Плательная, «Весна» (выделено цветом в табл. 58).

Таблица 58

|

Ткань |

Выпуск продукции в отчетном году, тыс.м. |

Себестоимость 1 м., тыс.руб. |

||||

|

По плану

|

Фактически

|

В предыдущем году

|

В отчетном году |

|||

|

По плану

|

Фактически

|

|||||

|

Декоративная |

1050 |

1140 |

0,7 |

0,5 |

0,65 |

|

|

Плательная |

1600 |

1650 |

0,4 |

0,38 |

0,41 |

|

|

«Весна» |

1240 |

1200 |

0,35 |

0,34 |

0,32 |

|

|

«Люкс» |

190 |

210 |

- |

0,64 |

0,62 |

|

Решение.

-

Общий индекс планового задания по снижению себестоимости сравнимой товарной продукции:

Запланированная (установленная планом) экономия от изменения себестоимости:

;

;

Следовательно, в отчётном году по сравнению со средней годовой себестоимостью предыдущего года планом предусматривалось снизить себестоимость сравнимой товарной продукции на 14.1%, запланированная экономия от изменения себестоимости сравнимой товарной продукции составила 254.4 млн. руб.

-

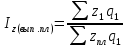

Общий индекс выполнения плана по снижению себестоимости сравнимой товарной продукции:

Сверхплановый перерасход затрат от изменения себестоимости сравнимой товарной продукции:

Следовательно, плановое задание по снижению себестоимости товарной продукции в расчете на фактический объем и состав продукции (без влияния ассортиментных сдвигов) не выполнено: средняя себестоимость сравнимой товарной продукции, выпускаемой предприятием, превысила запланированный уровень на 12.2%. В результате повышения себестоимости получен сверхплановый перерасход затрат на 196.5 млн. руб.

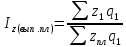

3) Общий индекс фактического снижения себестоимости сравнимой товарной продукции:

Фактическая экономия затрат в результате изменения себестоимости в отчетном периоде по сравнению с базисным периодом:

;

;

Следовательно, вследствие снижения себестоимости продукции по сравнению с предыдущим годом в отчётном году себестоимость сравнимой товарной продукции снизилась в среднем на 4.1%, что привело к фактической экономии затрат на продукцию на 76.5 млн. руб.

4) Чтобы определить отклонение средней фактической себестоимости от средней плановой себестоимости единицы продукции по сравнимой продукции с учётом ассортиментных сдвигов в её объёме и составе рассчитаем индексы себестоимости переменного состава для сравнимой продукции.

а) средняя себестоимость по сравнимой товарной продукции фактическая и плановая соответственно:

б) индекс себестоимости переменного состава по сравнимой товарной продукции:

в) абсолютное отклонение средней фактической себестоимости от средней плановой себестоимости:

Таким образом, средняя фактическая себестоимость сравнимой продукции с учётом ассортиментных сдвигов в её объёме и составе отклоняется от плановой себестоимости (больше плановой) на 12.5% или на 0.5 тыс. руб. за 1м.

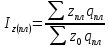

5) Общий индекс выполнения плана по снижению себестоимости всей товарной продукции:

Сверхплановый перерасход затрат от изменения себестоимости всей товарной продукции, выпускаемой предприятием:

Следовательно, средняя себестоимость всей товарной продукции, выпускаемой предприятием, превысила запланированный уровень на 11.1%.

В результате повышения фактической себестоимости по сравнению с плановой получен сверхплановый перерасход затрат по всей товарной продукции на 192.3 млн. руб.

6) Чтобы определить отклонение средней фактической себестоимости от средней плановой себестоимости единицы продукции по всей товарной продукции с учётом ассортиментных сдвигов в её объёме и составе рассчитаем индексы себестоимости переменного состава для всей продукции, выпускаемой предприятием.

а) средняя себестоимость всей выпускаемой товарной продукции фактическая и плановая соответственно:

б) индекс себестоимости переменного состава по всей товарной продукции:

в) абсолютное отклонение средней фактической себестоимости от средней плановой себестоимости:

Таким образом, средняя фактическая себестоимость всей выпускаемой предприятием продукции с учётом ассортиментных сдвигов в её объёме и составе отклоняется от плановой себестоимости (больше плановой) на 12.2% или на 0.5 тыс. руб. за 1м.