МУ

.pdfС.В. Юдин. Лабораторные работы по эконометрике. Методические указания

Как можно заметить (см. табл. 9), нормированный коэффициент корреляции практически не изменился, значимость критерия Фишера улучшилось. Уравнение регрессии имеет вид:

yˆ 42277 18841 X 2 1116 X 3 1143 X 9 26152 X13

Таблица 9.

ВЫВОД ИТОГОВ |

|

|

|

|

|

|

|

|

|

|

|

|

|

Регрессионная статистика |

|

|

|

|

|

|

Множественный |

|

|

|

|

|

|

R |

0,861801 |

|

|

|

|

|

R-квадрат |

0,7427 |

|

|

|

|

|

Нормированный |

|

|

|

|

|

|

R-квадрат |

0,719829 |

|

|

|

|

|

Стандартная |

|

|

|

|

|

|

ошибка |

16806,47 |

|

|

|

|

|

Наблюдения |

50 |

|

|

|

|

|

Дисперсионный анализ |

|

|

|

|

|

|

|

|

|

|

|

Значимость |

|

|

df |

SS |

MS |

F |

F |

|

Регрессия |

4 |

3,67E+10 |

9,17E+09 |

32,47336 |

9,62E-13 |

|

Остаток |

45 |

1,27E+10 |

2,82E+08 |

|

|

|

Итого |

49 |

4,94E+10 |

|

|

|

|

|

|

|

|

|

|

|

|

Коэффици- |

Стандартная |

t- |

P- |

Нижние |

Верхние |

|

енты |

ошибка |

статистика |

Значение |

95% |

95% |

Y-пересечение |

47277,07 |

10480,24 |

4,511068 |

4,59E-05 |

26168,78 |

68385,35 |

X2 |

-18841,6 |

5206,168 |

-3,61909 |

0,000746 |

-29327,3 |

-8355,83 |

X3 |

1116,169 |

101,2044 |

11,02886 |

2,22E-14 |

912,3325 |

1320,005 |

X9 |

-1142,9 |

582,5684 |

-1,96184 |

0,055985 |

-2316,26 |

30,44873 |

X13 |

-26152,2 |

8559,657 |

-3,05529 |

0,003772 |

-43392,3 |

-8912,19 |

Проанализируем теперь наличие автокорреляции и гетероскедастичности.

Для этого скопируем остатки, перенесем их на лист «Задача 3_4».

Для проверки автокорреляции скопируем столбец остатков (столбец

A) и вставим его в столбец В на одну строку ниже.

© С.В. Юдин, 2013 |

21 |

С.В. Юдин. Лабораторные работы по эконометрике. Методические указания

Вызовем функцию «Корреляция» мастера анализа данных и найдем коэффициент корреляции между данными столбца А (А3:А51) и столбца В

(В3:В51) (табл. 10).

Таблица 10.

Корреляция

|

Столбец |

Столбец |

|

1 |

2 |

Столбец 1 |

1 |

|

Столбец 2 |

0,37585 |

1 |

Коэффициент корреляции равен r=0.376.

Для оценки значимости составим критерий Стьюдента:

|

|

|

r |

|

|

|

|

|

0.376 |

|

|

|

|

|

||

t |

|

|

|

|

|

n 2 |

|

|

24 |

2 |

0.074 |

|||||

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

||||||||

|

r 2 |

1 |

0.3762 |

|||||||||||||

1 |

|

|

|

|

|

|

|

|

|

|||||||

Для доверительного уровня 5% и числа степеней свободы 22

критическое значение критерия найдем при помощи функции

«СТЬЮДЕНТ.ОБР.2Х(α; k)».

t0.05;22 2.074

Т.к. t t0.05;22 , то гипотезу о наличии автокорреляции отвергаем.

Проверим теперь гипотезу о гомоскедастичности. Для этого отдельно скопируем верхнюю половину столбца остатков и поместим его в столбец D, а нижнюю – в столбец Е.

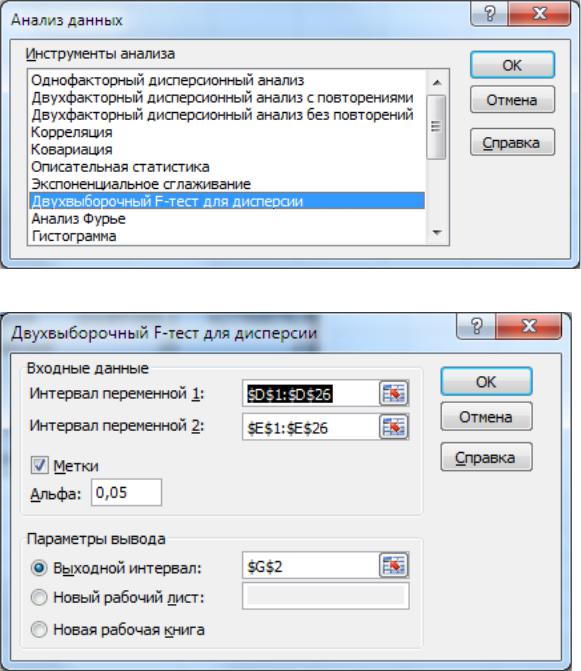

Через мастера анализа данных вызовем функцию «Двухвыборочный

F-тест для дисперсии» (рис. 13-14).

© С.В. Юдин, 2013 |

22 |

С.В. Юдин. Лабораторные работы по эконометрике. Методические указания

Рис. 13. Выбор функции

Рис. 14. Пример заполнения панели F-теста

Результат расчетов приведен в табл. 11.

Расчетное значение критерия Фишера равно 0.237, в то время как критическое значение – 0.504.

Т.к. Fрасч<Fкрит, то гипотезу о гомоскедастичности принимаем.

Таким образом, полученным уравнением регрессии можно пользоваться (на уровне значимости 0.05).

© С.В. Юдин, 2013 |

23 |

С.В. Юдин. Лабораторные работы по эконометрике. Методические указания

Таблица 11.

Двухвыборочный F-тест для дисперсии

|

Остатки 1 |

Остатки 2 |

|

- |

|

Среднее |

405,3321882 |

405,3321882 |

Дисперсия |

101497205,1 |

427768078,6 |

Наблюдения |

25 |

25 |

df |

24 |

24 |

F |

0,237271573 |

|

P(F<=f) одностороннее |

0,000398816 |

|

F критическое |

|

|

одностороннее |

0,504093347 |

|

© С.В. Юдин, 2013 |

24 |

С.В. Юдин. Лабораторные работы по эконометрике. Методические указания

ЗАДАЧА 4. Система эконометрических уравнений

Требуется проверить гипотезы о факторах, определяющих уровень занятости населения в экономике региона, размеры инвестиционных вложений в основной капитал, стоимость валового регионального продукта и о взаимодействии этих трех процессов.

1.Постройте систему рекурсивных уравнений, выполните расчет параметров каждого уравнения;

2.Проанализируйте результаты.

3.Выполните прогноз уровня занятости, размера инвестиций и стоимости валового регионального продукта (ВРП) при условии, что экзогенные переменные увеличатся на заданный процент прироста от своих средних значений.

Для изучения проблемы предлагается рассмотреть следующие показатели и их значения по территориям Центрального федерального округа за 2001 г: (источник: файл РЕКУРССИСТ.doc).

y1 – стоимость валового регионального продукта (валовая добавленная стоимость) млрд руб.;

y2 – инвестиции в основной капитал за год, млрд руб.;

y3 – среднегодовая численность занятых в экономике региона, млн чел.; x1 – численность мигрантов за год, тыс. чел.;

x2 – среднегодовая стоимость основных фондов в экономике, млрд руб.;

x3 – доля социальных выплат в денежных доходах населения, %;

x4 – доля инвестиций в активную часть основных фондов экономики, %;

x5 – оборот розничной торговли за год, млрд руб.

Необходимо проверить следующие предположения:

© С.В. Юдин, 2013 |

25 |

С.В. Юдин. Лабораторные работы по эконометрике. Методические указания

у1 f (x2 , x4 , x5 )

y2 f ( y1 )

y3 f ( y2 , x3 )

Имеем набор данных (табл. 12).

Таблица 12.

Показатели ВРП

Территории |

у1 |

у2 |

у3 |

х1 |

х2 |

х3 |

х4 |

х5 |

федерального |

|

|

|

|

|

|

|

|

округа |

|

|

|

|

|

|

|

|

Брянская обл. |

26,2 |

3,7 |

0,596 |

-0,14 |

129,9 |

26,5 |

26,4 |

13,7 |

Владимирская |

35,4 |

6,3 |

0,721 |

2,69 |

139,1 |

24,8 |

47,0 |

14,6 |

обл. |

|

|

|

|

|

|

|

|

Ивановская обл. |

18,1 |

2,4 |

0,491 |

1,20 |

88,7 |

32,7 |

42,0 |

9,6 |

Калужская обл. |

26,1 |

6,5 |

0,484 |

0,96 |

112,9 |

23,4 |

38,0 |

12,1 |

Костромская |

18,2 |

4,1 |

0,330 |

0,31 |

94,5 |

20,4 |

42,6 |

8,4 |

обл. |

|

|

|

|

|

|

|

|

Курская обл. |

31,9 |

6,2 |

0,606 |

-1,29 |

143,5 |

21,0 |

37,2 |

15,1 |

Липецкая обл. |

48,2 |

8,3 |

0,570 |

5,05 |

156,9 |

17,7 |

55,3 |

19,4 |

Орловская обл. |

25,5 |

5,8 |

0,416 |

1,51 |

79,5 |

20,7 |

42,9 |

12,1 |

Рязанская обл. |

32,0 |

10,1 |

0,535 |

-0,38 |

139,9 |

22,7 |

59,9 |

14,8 |

Смоленская обл. |

29,9 |

8,8 |

0,488 |

-1,44 |

147,6 |

17,6 |

30,0 |

19,4 |

Тамбовская обл. |

25,9 |

3,5 |

0,514 |

-2,62 |

143,3 |

19,0 |

35,5 |

17,0 |

Тверская обл. |

38,7 |

10,9 |

0,665 |

-0,31 |

199,2 |

24,8 |

28,0 |

18,0 |

Тульская обл. |

43,7 |

8,1 |

0,781 |

-1,87 |

183,1 |

24,8 |

40,0 |

19,2 |

Ярославская |

46,9 |

14,5 |

0,663 |

1,53 |

221,6 |

16,9 |

48,5 |

17,7 |

обл. |

|

|

|

|

|

|

|

|

Расчеты будем проводить двухшаговым методом наименьших квадратов (ДМНК) в предположении, что связи линейные.

Скопируем таблицу, перенесем ее в Excel (лист «Задача 4») и удалим ненужные столбцы данных (x1).

1. Определим уравнение регрессии для эндогенной переменной y1 в

зависимости от экзогенных переменных x2, x4, x5.

© С.В. Юдин, 2013 |

26 |

С.В. Юдин. Лабораторные работы по эконометрике. Методические указания

Перенесем данные указанных переменных на лист «Задача 4_1» и

найдем коэффициенты уравнения регрессии с помощью мастера «Анализ данных». Результаты представим в табл. 13.

Таблица 13.

ВЫВОД ИТОГОВ

Регрессионная |

|

|

|

|

|

|

статистика |

|

|

|

|

|

|

Множествен- |

|

|

|

|

|

|

ный R |

0,9345 |

|

|

|

|

|

R-квадрат |

0,87329 |

|

|

|

|

|

Нормирован- |

|

|

|

|

|

|

ный R- |

|

|

|

|

|

|

квадрат |

0,835277 |

|

|

|

|

|

Стандартная |

|

|

|

|

|

|

ошибка |

3,921504 |

|

|

|

|

|

Наблюдения |

14 |

|

|

|

|

|

Дисперсионный анализ |

|

|

|

|

|

|

|

|

|

|

|

Значимость |

|

|

df |

SS |

MS |

F |

F |

|

Регрессия |

3 |

1059,867 |

353,2891 |

22,97339 |

8,36E-05 |

|

Остаток |

10 |

153,7819 |

15,37819 |

|

|

|

Итого |

13 |

1213,649 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

t- |

|

|

|

|

Коэффици- |

Стандарт- |

статис- |

P- |

Нижние |

Верхние |

|

енты |

ная ошибка |

тика |

Значение |

95% |

95% |

Y- |

|

|

|

|

|

|

пересечение |

-15,8496 |

6,706628 |

-2,36327 |

0,039731 |

-30,7929 |

-0,90628 |

х2 |

0,12159 |

0,04531 |

2,683551 |

0,022952 |

0,020635 |

0,222546 |

х4 |

0,335583 |

0,112478 |

2,983549 |

0,013724 |

0,084967 |

0,5862 |

х5 |

1,115545 |

0,513677 |

2,171686 |

0,055013 |

-0,029 |

2,260088 |

Коэффициенты уравнения регрессии значимы, коэффициент

детерминации составляет 0.835, значимость критерия Фишера менее одной

десятитысячной.

Уравнение регрессии имеет вид:

yˆ1 15.850 0.121 x2 0.336 x4 1.116 x5

© С.В. Юдин, 2013 |

27 |

С.В. Юдин. Лабораторные работы по эконометрике. Методические указания

2. Т.к. эндогенная переменная y2 также входит в левую часть третьего уравнения системы, то для него также необходимо найти

уравнение регрессии по всем экзогенным переменным.

Это уравнение построим на имеющихся данных на листе «Задача

4_2». Результаты сведены в табл. 14.

Таблица 14.

ВЫВОД ИТОГОВ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Регрессионная |

|

|

|

|

|

||

статистика |

|

|

|

|

|

||

Множествен- |

|

|

|

|

|

|

|

ный R |

|

0,86971 |

|

|

|

|

|

R-квадрат |

|

0,756395 |

|

|

|

|

|

Нормирован- |

|

|

|

|

|

|

|

ный R- |

|

|

|

|

|

|

|

квадрат |

|

0,648126 |

|

|

|

|

|

Стандартная |

|

|

|

|

|

|

|

ошибка |

|

1,96489 |

|

|

|

|

|

Наблюдения |

|

14 |

|

|

|

|

|

Дисперсионный анализ |

|

|

|

|

|

||

|

|

|

|

|

|

Значимость |

|

|

|

df |

SS |

MS |

F |

F |

|

Регрессия |

|

4 |

107,89 |

26,9725 |

6,986259 |

0,007654 |

|

Остаток |

|

9 |

34,74714 |

3,860793 |

|

|

|

Итого |

|

13 |

142,6371 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Коэффици- |

Стандартная |

t-статис- |

P- |

Нижние |

Верхние |

|

|

енты |

ошибка |

тика |

Значение |

95% |

95% |

Y- |

|

|

|

|

|

|

|

пересечение |

|

-0,43886 |

6,186027 |

-0,07094 |

0,944994 |

-14,4326 |

13,55491 |

х2 |

|

0,070782 |

0,022828 |

3,100678 |

0,012709 |

0,019142 |

0,122422 |

х3 |

|

-0,16254 |

0,149497 |

-1,08723 |

0,305195 |

-0,50072 |

0,175648 |

х4 |

|

0,085758 |

0,058149 |

1,474801 |

0,174367 |

-0,04578 |

0,217299 |

х5 |

|

-0,15667 |

0,278462 |

-0,56263 |

0,587424 |

-0,7866 |

0,473253 |

Коэффициент детерминации составляет 0.648, значимость его и уравнения регрессии по критерию Фишера хорошая, значим только один коэффициент уравнения регрессии (для x2). Поэтому пересчитаем уравнение регрессии для одной переменной (табл. 15).

© С.В. Юдин, 2013 |

28 |

С.В. Юдин. Лабораторные работы по эконометрике. Методические указания

Таблица 15.

ВЫВОД ИТОГОВ

Регрессионная |

|

|

|

|

|

|

статистика |

|

|

|

|

|

|

Множествен- |

|

|

|

|

|

|

ный R |

0,797006 |

|

|

|

|

|

R-квадрат |

0,635219 |

|

|

|

|

|

Нормирован- |

|

|

|

|

|

|

ный R- |

|

|

|

|

|

|

квадрат |

0,604821 |

|

|

|

|

|

Стандартная |

|

|

|

|

|

|

ошибка |

2,082293 |

|

|

|

|

|

Наблюдения |

14 |

|

|

|

|

|

Дисперсионный анализ |

|

|

|

|

|

|

|

|

|

|

|

Значимость |

|

|

df |

SS |

MS |

F |

F |

|

Регрессия |

1 |

90,60582 |

90,60582 |

20,89645 |

0,000642 |

|

Остаток |

12 |

52,03132 |

4,335943 |

|

|

|

Итого |

13 |

142,6371 |

|

|

|

|

|

|

|

|

|

|

|

|

Коэффици- |

Стандарт- |

t- |

P- |

Нижние |

Верхние |

|

енты |

ная ошибка |

статистика |

Значение |

95% |

95% |

Y- |

|

|

|

|

|

|

пересечение |

-2,08145 |

2,081176 |

-1,00013 |

0,336989 |

-6,61594 |

2,453047 |

х2 |

0,064828 |

0,014182 |

4,571264 |

0,000642 |

0,033929 |

0,095727 |

Уравнение регрессии имеет вид: yˆ2 2.081 0.065 x2

3. Определим теперь зависимость второй эндогенной переменной от первой, используя исходные данные (лист «Задача 4_3») (табл. 16).

Уравнение регрессии адекватно, коэффициент при факторе значим.

Уравнение регрессии имеет вид: y2 1.346 0.265 y1

© С.В. Юдин, 2013 |

29 |

С.В. Юдин. Лабораторные работы по эконометрике. Методические указания

Таблица 16.

ВЫВОД ИТОГОВ

Регрессионная |

|

|

|

|

|

|

статистика |

|

|

|

|

|

|

Множествен- |

|

|

|

|

|

|

ный R |

0,771611 |

|

|

|

|

|

R-квадрат |

0,595383 |

|

|

|

|

|

Нормирован- |

|

|

|

|

|

|

ный R- |

|

|

|

|

|

|

квадрат |

0,561665 |

|

|

|

|

|

Стандартная |

|

|

|

|

|

|

ошибка |

2,193046 |

|

|

|

|

|

Наблюдения |

14 |

|

|

|

|

|

Дисперсионный анализ |

|

|

|

|

|

|

|

|

|

|

|

Значимость |

|

|

df |

SS |

MS |

F |

F |

|

Регрессия |

1 |

84,92371 |

84,92371 |

17,65767 |

0,001227 |

|

Остаток |

12 |

57,71343 |

4,809453 |

|

|

|

Итого |

13 |

142,6371 |

|

|

|

|

|

|

|

|

|

|

|

|

Коэффици- |

Стандарт- |

t- |

P- |

Нижние |

Верхние |

|

енты |

ная ошибка |

статистика |

Значение |

95% |

95% |

Y- |

|

|

|

|

|

|

пересечение |

-1,35455 |

2,092349 |

-0,64738 |

0,529576 |

-5,91338 |

3,204293 |

у1 |

0,264526 |

0,062951 |

4,202103 |

0,001227 |

0,127368 |

0,401684 |

3. Т.к. третья эндогенная переменная зависит от второй эндогенной и экзогенных переменных, то при построении уравнения регрессии необходимо использовать не точные значения y2, а расчетные по уравнению регрессии.

Скопируем исходные данные на лист «Задача 4_4», удалим ненужные переменные и вычислим новый столбец (см. рис. 15).

© С.В. Юдин, 2013 |

30 |