МУ

.pdfС.В. Юдин. Лабораторные работы по эконометрике. Методические указания

РЭУ им. В.И. Плеханова Тульский филиал

ЮДИН Сергей Владимирович

Э К О Н О М Е Т Р И К А

Лабораторные работы Методические указания

Тула 2013

© С.В. Юдин, 2013 |

1 |

С.В. Юдин. Лабораторные работы по эконометрике. Методические указания

ВВЕДЕНИЕ

Лабораторные работы по эконометрике предназначены для выполнения студентами третьего курса экономических специальностей.

Всего необходимо выполнить пять лабораторных работ, решив,

соответственно, пять эконометрических задач. Все расчеты проводятся на компьютере с использованием электронных таблиц MS Excel.

Исходные данные и условия задач находятся в файлах,

заархивированных вместе в архив «Практикум по эконометрике.zip».

По окончании работ студенты обязаны составить печатный отчет,

содержащий полное описание решения. Отдельно на диске необходимо представить печатную версию отчета и файл в формате .xls или .xlsx,

включающий в себя исходные данные и все полученные результаты.

Методические указания содержат примеры решения пяти основных задач. К ним прилагается файл «МУ.xlsx», содержащий все необходимые числовые данные и таблицы, сгруппированные по ходу проведения расчетов.

© С.В. Юдин, 2013 |

2 |

С.В. Юдин. Лабораторные работы по эконометрике. Методические указания

ЗАДАЧА 1. Парная регрессия и корреляция

Задание По данным об экономических результатах деятельности российских банков(www.finansmag.ru), по данным Банка России (www.cbr.ru/regions), Федеральной службы государственной статистики

(www.gks.ru), а также данным из сборников «Национальные счета России»

и«Регионы России» (см. www.gks.ru.) выполните следующие задания:

1.Определите параметры уравнения парной линейной регрессии и дайте интерпретацию коэффициента регрессии.

2.Рассчитайте линейный коэффициент корреляции и коэффициент детерминации, поясните смысл этих показателей.

3.С вероятностью 0,95 оцените статистическую значимость каждого параметра и уравнения регрессии в целом.

4.С вероятностью 0,95 постройте доверительный интервал ожидаемого значения результативного признака в предположении, что значение признака фактора увеличится на 5% относительно своего среднего уровня.

Исходные данные для задачи № 1 представлены в книге Excel

«МУ.xlsx».

В качестве независимого фактора Х выберем параметр «Средства предприятий и организаций, млн руб», а в качестве зависимого признака Y

– «Кредиты предприятиям и организациям, млн руб».

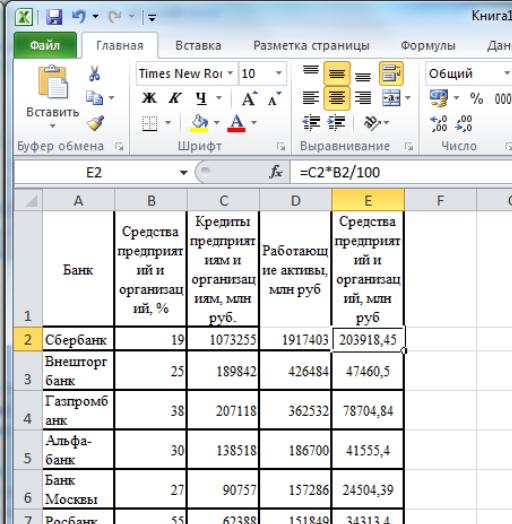

До проведения статистического анализа необходимо установить единую размерность фактора и признака, т.к. средства предприятий указаны в процентах от параметра «Работающие активы». С этой целью значение параметра «Работающие активы» (столбец D листа «Задача 1») умножим на процентную долю фактора «Средства предприятий и организаций» (столбец B листа «Задача 1»). Результат поместим в столбец Е (рис. 1).

© С.В. Юдин, 2013 |

3 |

С.В. Юдин. Лабораторные работы по эконометрике. Методические указания

Рис. 1. Предварительная подготовка данных.

В связи с тем, что Excel не очень удобная программа со множеством ограничений, скопируем столбец С в столбец F.

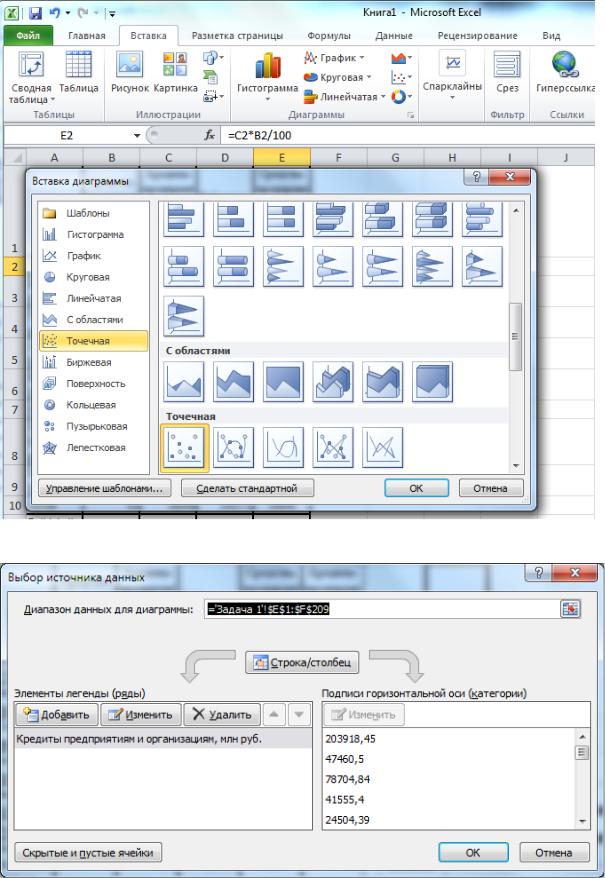

Представим результат в виде точечной диаграммы X-Y следующей последовательностью действий: лента «Вставка», пункт «Диаграммы», «Точечная» (рис. 2).

Затем выбрать пункт «Добавить» и выделить два последних столбца

(рис. 3).

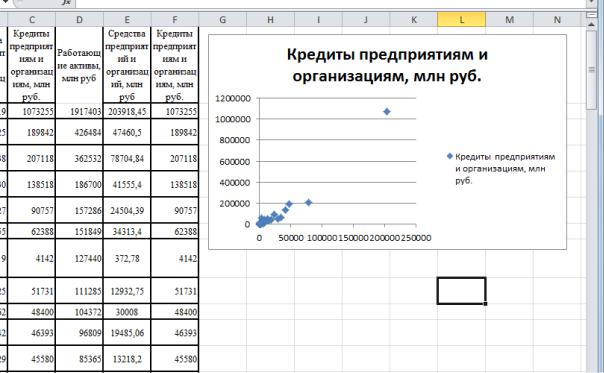

В результате получим следующую точечную диаграмму связи фактора с признака (рис. 4).

© С.В. Юдин, 2013 |

4 |

С.В. Юдин. Лабораторные работы по эконометрике. Методические указания

Рис. 2. Вставка рисунка

Рис. 3. Выбор данных. |

|

© С.В. Юдин, 2013 |

5 |

С.В. Юдин. Лабораторные работы по эконометрике. Методические указания

Рис. 4. Предварительный график.

Из рис. 4 можно заметить, что две точки существенно удалены от основной группы. Эти данные необходимо удалить, как неоднородные.

Анализ таблицы показал, что они относятся к Сбербанку (строка 2) и

Газпромбанку (строка 4). Скопируем таблицу, перенесем ее на другой лист (Задача 1_1) и удалим эти строки.

Снова построим диаграмму (рис. 5).

Визуальный анализ показывает, что имеются еще две точки,

выбивающиеся из основной группы со значением признака Y свыше

100000. Это ВТБ (строка 2), Альфа-банк (строка 3).

Снова перенесем данные на лист «Задача 1_2», удалим эти строки и построим график (рис. 6).

© С.В. Юдин, 2013 |

6 |

С.В. Юдин. Лабораторные работы по эконометрике. Методические указания

Рис. 5. Второй вариант набора данных

Рис. 6. Третий вариант набора данных

Диаграмма не дает оснований удалить какие-либо данные, поэтому оставляем их без изменений.

Теперь приступаем к выполнению задания.

Строим линейное уравнение регрессии при помощи мастера анализа данных (лента «Данные», пункт «Анализ данных»).

Вначале определяем статистические характеристики переменных:

© С.В. Юдин, 2013 |

7 |

С.В. Юдин. Лабораторные работы по эконометрике. Методические указания

«Анализ данных» → «Описательная статистика». В панели описательной статистики выбираем входной интервал (столбцы E и F),

группирование – «по столбцам», «Метки в первой строке», «Выходной интервал» - любая ячейка в столбце H, «Итоговая статистика» (рис. 7).

Рис. 7. Заполнение панели «Описательная статистика».

© С.В. Юдин, 2013 |

8 |

С.В. Юдин. Лабораторные работы по эконометрике. Методические указания

Результаты показаны в табл. 1.

Таблица 1.

Итоговая статистика

|

|

Кредиты |

|

Средства |

|

предприятиям и |

|

предприятий и |

|

организациям, млн |

|

организаций, млн руб |

|

руб. |

|

Среднее |

2246,972 |

Среднее |

6868,055 |

Стандартная ошибка |

293,3864 |

Стандартная ошибка |

738,0496 |

Медиана |

951,09 |

Медиана |

3204 |

Мода |

#Н/Д |

Мода |

5893 |

Стандартное |

|

Стандартное |

|

отклонение |

4159,47 |

отклонение |

10463,66 |

Дисперсия выборки |

17301192 |

Дисперсия выборки |

1,09E+08 |

Эксцесс |

28,5864 |

Эксцесс |

11,14178 |

Асимметричность |

4,767536 |

Асимметричность |

3,20784 |

Интервал |

34308,36 |

Интервал |

62380 |

Минимум |

5,04 |

Минимум |

8 |

Максимум |

34313,4 |

Максимум |

62388 |

Сумма |

451641,3 |

Сумма |

1380479 |

Счет |

201 |

Счет |

201 |

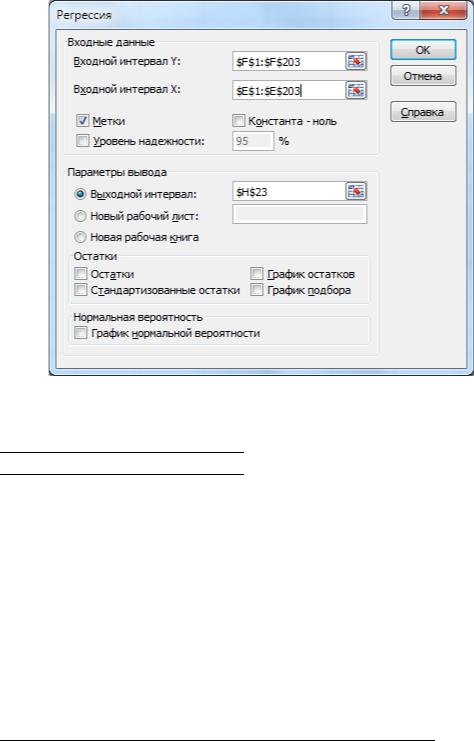

Уравнение регрессии также получаем при помощи мастера «Анализ данных», пункт «Регрессия».

Пример заполнения панели «Регрессия» представлен на рис. 8. При этом не забываем, что признак Y – это столбец Е, а фактор Х – столбец F.

Результаты расчета можно видеть на рис. 9, они приведены в табл.

2…табл.4.

© С.В. Юдин, 2013 |

9 |

С.В. Юдин. Лабораторные работы по эконометрике. Методические указания

Рис. 8. Заполнение панели «Регрессия».

Таблица 2.

Регрессионная статистика

Множественный R |

0,874631 |

R-квадрат |

0,764979 |

Нормированный R- |

|

квадрат |

0,763804 |

Стандартная ошибка |

5827,586 |

Наблюдения |

202 |

Таблица 3.

Дисперсионный анализ

|

|

|

|

|

Значимость |

|

df |

SS |

MS |

F |

F |

Регрессия |

1 |

2,21E+10 |

2,21E+10 |

650,9865 |

8,3E-65 |

Остаток |

200 |

6,79E+09 |

33960758 |

|

|

Итого |

201 |

2,89E+10 |

|

|

|

© С.В. Юдин, 2013 |

10 |