эк анал 1

.pdfЗадача

Экономическийанализ

|

|

|

Задача№ |

1 |

|

|

|

Спотносительныхсобомразност |

|

ейопределитьвлияфакторовние |

|

|

|

||

результпоказательтивный |

|

– стоимоизрасходованноготь |

ырья: |

|

|

||

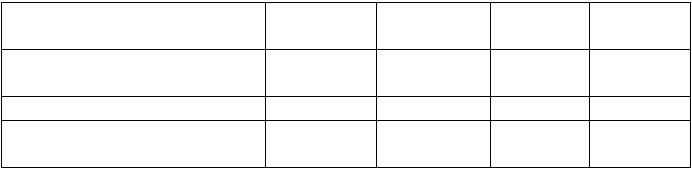

Показатели |

|

|

Предыдущийгод |

Отчетныйгод |

|

Индекс |

|

Расходматерианаизделие1 ,кг. ов |

|

(А) |

9 |

|

9,9 |

|

1,1 |

Количизделийство |

(В) |

|

224 |

|

280 |

|

1,25 |

Цена 1кгсырья,руб. |

(С) |

|

5 |

|

6 |

|

1,20 |

Стоимостьизра ходованногоырья |

|

(Y) |

=А*В*С= |

10080 |

=А*В*С= |

16632 |

1,65 |

Решение: |

|

Способотносительныхразн |

иц применяетсядляизмеревлияфакторовия |

прирострезультпок. ативногозателя |

|

Сначаланеобхрассчитатьотндотклонениямосительныефакто |

рных |

показателей: |

|

1.расхода материанаизделие1 ,кг ов

∆ A %А= ( отч. – Апред.А)/ пред. * 100 = (9,9 – 9)/9*100 = 10 %,индекс1,1 |

. |

2.количизделийства

∆ B % = (Bотч. – Bпред.)/Bпред. * 100 = (280 - 224)/224*100 = 25 %, индекс 1,25.

3. |

Цены 1кгсырья,руб. |

|

∆ С%С= ( отч. – Спред.С)/ |

пред. * 100 = (6 - 5)/5*100 = 20 %.,инд екс1,2 . |

|

Тогдаизмренениезультпоксчеативногозаеля |

каждогофакт ра |

|

определяетсяследующимобразом:

Согласпотснообуразностейсительных, |

длярасчетавлиянияпервогофакт ра |

|

|

необходимобазиснуюплановую( )величинурезультативн |

огопоказателяу |

множитьна |

|

относительныйприростпервогофактвыраже, |

нноговпроцентах,ирезультат |

|

|

разделитьна100. |

|

|

|

Чтобырассчитатьвлияниевторогофакт,нужноплановойравел |

|

ичине |

|

результпокпразателявногоибавитьзменениеегосчп фактрвогозатемра |

|

|

|

получесуммунотносинуюаожитьприроств фактельныйороговпр ирацентах |

|

|

|

результатра |

зделитьна100. |

|

|

Влияниетретьфактораопредегоана:кплановогичнояетсявел й |

|

ичине |

|

результпокнеобходимоативногозателяприбавитьегоприростзасчервого |

|

и |

|

второгофактиполучеровсуммунотносителнуюаожить |

ьныйприросттретьего |

|

фактораи.д. |

|

|

1. |

Влияниепервого |

факторарасход(материаловнаодноизделие)на |

результативныйпоказатель:

∆ Ya = (Yпред. * ∆ A%) / 100 = 10080*10%/100 = 10,08.

2. Влияние второгофаколич( изделийра)нарезультативныйство

показатель:

∆ YB = ((Yпред.+ ∆ Ya)*∆ B%)/100 = (10080 + 10,08)*25% /100 = 25,23.

3. Влияниетретьфакторацена( го 1кгсы)нарезультьяпок: азательтивный

∆ Yc = ((Yпред.+ ∆ Ya +∆ YB )*∆ C%)/100 = ((10080 + 10,08 + 25,23) * 20%)/100 =

20,23.

|

|

|

Задача№2 |

|

Предприятиеимеетсобсредствтвенннасумму23ы.руб.150хз,с |

|

аемных – в |

||

размеретыс15.руб.привл, срнаесуммудсченныхт235.выср.Определитеб |

|

|

||

коэффициентав |

тон,комииэфифициентнансовойустойчив |

остисделатьвыводы. |

||

Решение. |

|

|

|

|

Собственныесредства.тыс.руб |

23 150 = |

|

||

Заемнсредства,тыс.руб. |

15 = |

|

||

Привлеченныесредства,тыс.руб. |

235 = |

|

||

Итогбаланса: |

|

23 400 = |

|

|

1Коэффициент. автономии. |

|

|

||

Коэффициентавтономи |

и равен долеисточниковсоб редствобщеменных |

|||

итогебаланса.Нормальнминимальноезначениеп казателяоцен |

|

иваетсянауровне0,5. |

||

Этоозначает,чтосуммаобязательствпредприятияра |

|

внасуммесоб редствтвенных. |

||

Росткоэффицисвидетобентальствует |

увеличефинииансовойезависимости, |

|||

снижениерискафинзансовыхтрудненбудущпериийх |

|

одах. |

||

Коэффициентавтономиихарактезавпредприятс отзуетмостьвнешнихя |

|

|||

займов.Чемнижезначениекоэффициента,тембольшезаймовукомпании,темыше |

|

|

||

рискнепла |

тежеспос.Низкзначкоэффбеностиие |

|

ициентаотр кжжает |

|

потенциальнуюопасностьвозникновенияпредефпрд цитаятия |

|

енежныхсредств: |

||

Считанормальным,еслитсязначениепокоэффициентаазателяавтономии |

|

|||

больше0,5,тоестьфинансированиедеятельнос |

предприятияосущнменее,ствляется |

|||

чемна50%изсобственисточ.Коэффныхиков |

ициентавтономии,илиф нансовой |

|||

независимостиопределяетдолюактивоворган |

|

изации,котпорыекрываютсязасчет |

||

собственногокапиталаобесп( |

|

ечиваютсобственточникамяыми |

иформирования). |

|

Оставшаясядоляактивовп |

|

|

окрывзасчетзаемныхсредствтся.Показатель |

|

характеризусобственногосоотношзаемнокапитниеорганла |

|

изации. |

||

Рассчитаемкоэффициентавтономии. |

|

|

||

Кавт.СС=/Би* 100%,

гдеСС – собсредстватвенные,Би |

– итогб аланса. |

Кавт. = 23150/23400*100% = 0,9893.

Этооченьвыспоказаий |

|

телькоэффициентаавт, говмии,чторит |

|

|

предостаточноприятиефи езависимоанс,финансированиеводеятельности |

|

|

|

|

преимуосуществляетсяизсобсественно |

|

твенныхисточников. |

|

|

2. Коэфинансовойфициентустойчивости |

. |

|

|

|

Показательфинансовойустойчивости |

- эторазмерсобственногокап |

итала |

||

предприятегозаемнойдолвобщемкаияпиталеред,..показательриятиястепени |

|

|

|

|

зависимостиотисточниковкред |

|

итования.Исчисляетсявиде |

тношенияпроцента |

|

собственногокапиталазаемному.Предпрсчитаеф няезависимоеансовотиеся,чем |

|

|

|

|

вышеэтпоказатель. |

Вкачрествекоместадляндданногоуемогокоэффициентарта |

|

|

|

используетсяинтервалзначений0,5 |

|

-0,7. |

|

|

К ф.у . = (23150 + 15)/23400 = 0,9899. |

|

|

||

Данныйпоказательгов,чторитпремдостаточноприятиефинанс во |

|

|

|

|

устойчиво,чтогарантируетвыполнениесвоф х |

|

ансовыхобяз |

ательств. |

|

|

|

|

|

|

Задача№3 |

|

|

|

Выбратьассо,пкоттиментвозможнорп лучениенаибольшейпр |

|

|

|

ибыли. |

||

Общаясуммапостоянныхра |

|

сходоводинаковадлявсехвари.Вариантыотличаютсянтов |

|

|

|||

структвыпиколичествомуройвыпускаемойпродукции.Определить |

|

|

|

маржинальный |

|||

доходпока |

ждомуварианту. |

|

|

|

|

|

|

|

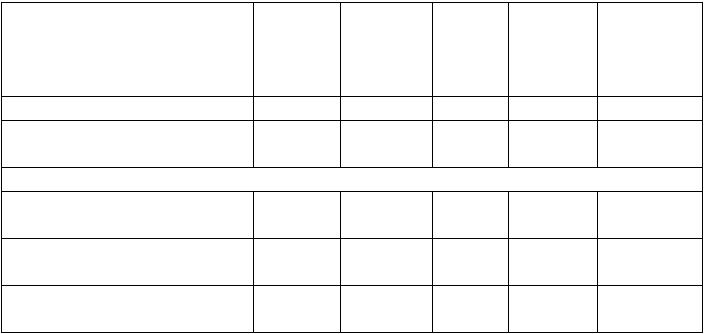

Наименование |

|

Цена |

Переменныезатр |

аты Вариант1 |

Вариант2 |

Вариант3 |

|

продукции |

|

|

наедиздницу |

елия |

|

|

|

А |

|

60 |

60 |

20 |

30 |

15 |

|

В |

|

140 |

80 |

30 |

25 |

20 |

|

С |

|

120 |

100 |

10 |

20 |

35 |

|

Д |

|

200 |

120 |

40 |

25 |

30 |

|

Выручкаотпрод ж |

(Вр) |

- |

- |

350 000 |

320 000 |

330 000 |

Решение. |

|

|

|

|

Намнужновыбратьассо,пкоттиментвозможнорп лучениенаибольшей |

|

|

||

прибыли.Какизвестно,прибыль |

|

– это разницамеждуваловойвырисучкойммой |

|

|

переменныхипостоянныхиздержек.Таккакусловиюза,дкаждоголяачи |

|

|

||

ассортиментап |

остоянныеиздержкиоди, нанебудетковычитприкниматьрасчетух |

|

|

|

инайдемваловуюмаржу |

|

ВМ (эторазницамеждувыротречкой |

|

ализации Вр и |

переменнызатратами |

|

Пз). |

|

|

Определмаржинальныйдоходединицупродукции. |

|

|

||

МД=цена |

– переменныеиздержки. |

|

|

|

ПродукцияА.МД= 60 |

– 60 = 0. |

|

|

|

ПродукцияВ.МД= 140 |

– 80 = 60. |

|

|

|

ПродукцияС.МД= 120 |

– 100 = 20. |

|

|

|

ПродукцияД.МД= 200 |

– 120 = 80. |

|

|

|

Такимобразом,мыопределиличтоаржинальндоходпродукцииДсамый |

|

|

||

высокийвовсемассортименте.И,думаялогически,мыможпр дполм |

|

|

ожи,чтоь |

|

валоваямаржавариантабудет1самойвыс,почтоквданнассортиментеомуй |

|

|

||

болеевысокоеколичествовыпу |

|

скапродукцииДс( |

амойприбыльной)Под. этвердим |

|

расчетваловогом ржинальногомидохода |

(Вмд) |

длякаждогов |

арианта. |

|

Вариант1. |

|

|

|

|

Переменныезатраты |

поассортиментуцена=продукциипеременные* з |

атратына |

единицупо(всемвидам). |

|

|

ПЗ= 20*60 + 30*80 + 10*100 + 40*120 = 9400.

ВМ= 350000 – 9400 = 340600.

Вариант2.

ПЗ= 30*60 + 25*80 + 20*100 + 25*120 = 8800.

ВМ= 320000 – 8800 = 311200.

Вариант3.

ПЗ= 15*60 + 20*80 +35*100 + 30*120 = 9600.

ВМ= 330000 – 9600 = 320400.

Такимобразом |

,нашепредполбыловерно.Поэтомуассортжение |

имент,при |

котвозможнорп лученнаибольшейпр были |

|

– этоассорт иментварианта1. |

Задача 4

На основании приведенных данных, используя прием сравнения провести анализ использования основных фондов за два периода. Сделать вывод.

Показатели |

|

|

Ед. измер. |

Обозначение |

Базовый период |

Отчетный |

||

|

|

|

|

|

|

|

|

период |

1. |

Среднегодовая |

|

стоимость |

основных млн. |

руб. |

СОФ |

122,2 |

110,9 |

производственных фондов |

|

|

|

|

|

|||

2. Объем производства продукции |

млн. |

руб. |

VВП |

660,1 |

687,8 |

|||

3. |

Прибыль |

от |

производственной млн. |

руб. |

П |

48,3 |

49,1 |

|

деятельности

Решение:

Для проведения анализ использования основных фондов воспользуемся следующими формулами:

1) рентабельность основных производственных фондов (R):

R = П / СОФ × 100,

где П - прибыль от производственной деятельности;

СОФ - среднегодовая стоимость основных производственных фондов.

Rбаз = 48,3 / 122,2 × 100 = 39,53 %

Rотч = 49,1 / 110,9 × 100 = 44,27 %

∆R = Rотч - Rбаз = 44,27 - 39,53 = +4,74 %

2) фондоотдача основных производственных фондов (ФО ):

ФО = VВП / СОФ,

где VВП - объем производства продукции.

ФОбаз = 660,1 / 122,2 = 5,402 руб. ФОотч = 687,8 / 110,9 = 6,202 руб.

∆ФО = ФОотч - ФОбаз = 6,202 руб. - 5,402 руб. = +0,8 руб.

3) фондоемкость основных производственных фондов (ФЕ):

ФЕ = СОФ / VВП.

ФЕбаз = 122,2 / 660,1 = 0,185 руб. ФЕотч = 110,9 / 687,8 = 0,161 руб.

∆ФЕ = 0,161 руб. - 0,185 руб. = -0,024 руб.

Результаты расчетов занесем в таблицу.

Показатели |

|

|

|

Ед. измер. |

Обозначение |

Базовый |

Отчетный |

Отклонение (+,-) |

||

|

|

|

|

|

|

|

|

период |

период |

|

1. |

Среднегодовая |

стоимость |

основных млн. |

руб. |

СОФ |

122,2 |

110,9 |

-11,3 |

||

производственных фондов |

|

|

|

|

|

|

|

|||

2. Объем производства продукции |

млн. |

руб. |

VВП |

660,1 |

687,8 |

+27,7 |

||||

3. |

Прибыль |

от |

производственной млн. |

руб. |

П |

48,3 |

49,1 |

+0,8 |

||

деятельности |

|

|

|

|

|

|

|

|

|

|

Показатели использования основных фондов |

|

|

|

|

|

|||||

4. |

Рентабельность |

основных % |

|

R |

39,53 |

44,27 |

+4,74 |

|||

производственных фондов |

|

|

|

|

|

|

|

|||

5. |

Фондоотдача |

основных руб. |

|

ФО |

5,402 |

6,202 |

+0,8 |

|||

производственных фондов |

|

|

|

|

|

|

|

|||

6. |

Фондоемкость |

основных руб. |

|

ФЕ |

0,185 |

0,161 |

-0,024 |

|||

производственных фондов |

|

|

|

|

|

|

|

|||

Увеличение в отчетном периоде по сравнению с базовым прибыли от производственной деятельности на 0,8 млн. руб. и снижение среднегодовой стоимости основных производственных фондов на 11,3 млн. руб. привело к росту рентабельности основных производственных фондов на 4,74 % (с 39,53 % до 44,27 %), это свидетельствует об улучшении эффективности использования основных средств.

Увеличение объема производства продукции в отчетном периоде по сравнению с базовым на 27,7 млн. руб. привел к росту фондоотдачи на 0,8 руб., и, соответственно,

снижению фондоемкости на 0,024 руб., это также свидетельствует об улучшении эффективности использования основных средств.

Задача 5 |

|

|

|

|

|

|

|

Используя прием относительных разниц, |

рассчитать влияние |

факторов на |

|||||

изменение среднегодовой выработки. |

Сделать вывод. |

|

|

||||

Показатели |

|

|

Обозначение |

План |

Факт |

Отклонение (+,-) |

|

Отработано дней 1 рабочим за анализируемый Д |

253 |

255 |

|

||||

период, |

дн. |

|

|

|

|

|

|

Продолжительность рабочего дня (смены) |

|

П |

7,75 |

7,65 |

|

||

Среднечасовая выработка 1 рабочего, |

тыс. |

руб. |

СЧВ |

2,5 |

2,7 |

|

|

Среднегодовая выработка 1 рабочего, |

тыс. |

руб. |

СГВ |

|

|

|

|

Решение

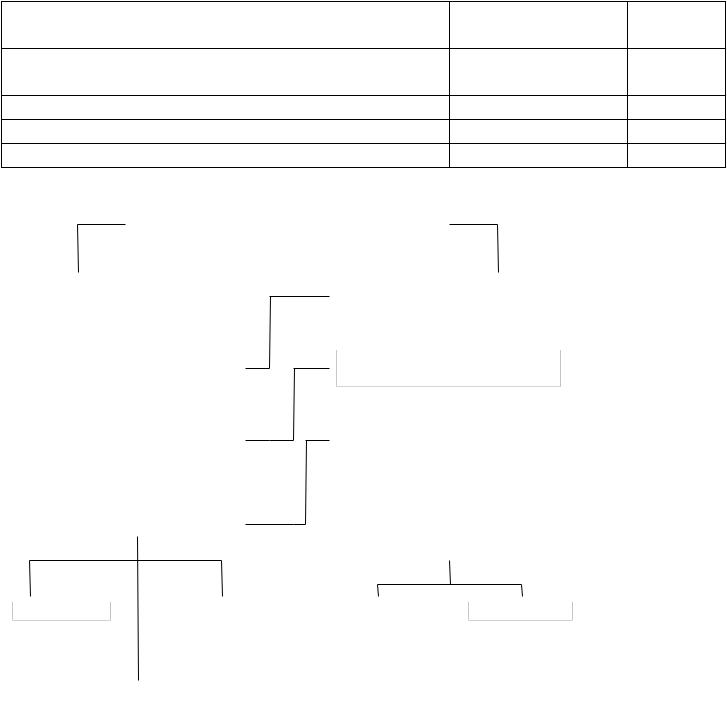

Среднегодовая выработка продукции одним работающим зависит не только от выработки рабочих, но и от удельного веса последних в общей численности промышленно-производственного персонала, а также от количества отработанных ими дней и продолжительности рабочего дня (рисунок 1).

Мультипликативная факторная модель среднегодовой выработки продукции имеет

вид:

СГВ = Д × П × СЧВ.

СГВпл = Дпл × Ппл × СЧВпл = 253 × 7,75 × 2,5 = 4901,875 тыс. руб.

СГВф = Дф × Пф × СЧВф = 255 × 7,65 × 2,7 = 5267,025 тыс. руб.

∆СГВ = СГВф - СГВпл = 5267,025 - 4901,875 = +365,15 тыс. руб.

Показатели |

|

|

Обозначение |

План |

Факт |

Отклонение (+,- |

|

|

|

|

|

|

) |

Отработано дней 1 рабочим за анализируемый период, |

Д |

253 |

255 |

+2 |

||

дн. |

|

|

|

|

|

|

Продолжительность рабочего дня (смены) |

|

П |

7,75 |

7,65 |

-0,1 |

|

Среднечасовая выработка 1 рабочего, |

тыс. |

руб. |

СЧВ |

2,5 |

2,7 |

+0,2 |

Среднегодовая выработка 1 рабочего, |

тыс. |

руб. |

СГВ |

4901,875 |

5267,025 |

+365,15 |

|

|

Среднегодоввыработпродукцииая |

|

|

|

|

|

|

однимработником |

(СГВ) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

Долярабочихвобщей |

|

|

Среднегодоввыработкая |

(ГВ 1) |

||

численностиработников |

(УД) |

|

проднимрабочимукции |

|||

|

|

|

|

|||

Количествоотработанных |

дней |

|

Среднедневнаявырабо |

тка |

||

однимрабзагодчим |

(Д) |

|

проднимрабочимукции |

(ДВ) |

||

|

|

|

|

|||

|

|

|

||||

Средняяпродолжительность |

|

Среднечасоввыработкая |

|

|||

рабочегодня |

(П) |

|

продукции (ЧВ) |

|

||

|

|

|

|

|

||

|

|

|

|

|

||

Факторы,связанныесо |

|

|

Факторы,связанные |

|

||

сниженитрудоемкости |

|

|

изменениемстоимостной |

|

||

|

|

|

|

оценкипродукции |

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

Технический |

|

Организация |

|

|

|

Изменение |

|

Изменение |

|

||||

|

уровень |

|

производства |

|

|

|

структуры |

|

уровня |

|

|

||

производства |

|

|

|

|

|

|

продукции |

|

кооперации |

|

|||

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

Непроизводительные |

|

|

|

|

|

|

|

|

|

|

||

|

затратырабочеговремени |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

Рисунок 1. |

Взаимосвязь |

факторов, |

определяющих среднегодовую выработку |

|||||||||

продукции работником предприятия |

|

|

|

|

|

|

|||||||

|

Сравнивая |

полученные |

результаты, |

можно |

отметить, |

что фактическая |

|||||||

среднегодовая выработка 1 рабочего выше плановой на 365,15 тыс. |

руб. |

||||||||||||