Otsinka_zastavi_metodmateriali / оцінка студент / Драпиковский / 4

.5.doc4.5. Інвестиційний метод

Інвестиційний метод застосовується для оцінки неполіпшених земельних ділянок, в основі якого лежить принцип очікування, відповідно до чого типовий інвестор купує земельну ділянку, очікуючи на майбутні доходи чи зиски.

Інвестиційний метод використовується для того, щоб оцінити землю, якщо орендна плата відповідає інвестиційному інтересові власника земельної ділянки. У межах цього методу вартість землі визначається обсягом очікуваних у майбутньому доходів від надання земельної ділянки в оренду і обчислюється за формулою:

![]()

де:

![]() – вартість землі;

– вартість землі;

![]() – чистий

операційний дохід із землі;

– чистий

операційний дохід із землі;

![]() – ставка

капіталізації для землі.

– ставка

капіталізації для землі.

Умовою застосування методу є можливість отримання доходу від надання в оренду оцінюваної земельної ділянки на умовах, що склалися на ринку землі.

Метод передбачає таку послідовність дій:

-

розрахунок чистого операційного доходу від надання в оренду земельної ділянки, що оцінюється;

-

визначення відповідної ставки капіталізації чистого операційного доходу;

-

розрахунок ринкової вартості землі шляхом капіталізації чистого операційного доходу.

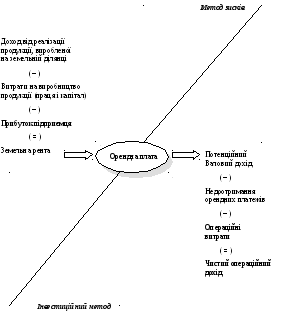

Чистий операційний дохід дорівнює доходу, що можна отримати від надання всієї площі земельної ділянки в оренду за винятком недоотримання орендних платежів й щорічних витрат, що несе власник земельної ділянки.

Таким чином, чистий операційний дохід дорівнює різниці дійсного валового доходу й операційних витрат. При цьому з дійсного валового доходу вираховуються тільки ті операційні витрати, що несе власник земельної ділянки, зважаючи на сформовані на ринку умови і строки оренди, типові знижки орендної плати, рівня поточних витрат і якості управління.

Як правило, до них належать витрати на управління земельною власністю, на дотримання належного стану й сплату земельного податку. При цьому в операційні витрати не включаються експлуатаційні витрати і податки, пов’язані зі здійсненням господарської діяльності на ділянці.

Дійсний валовий дохід дорівнює різниці потенційного валового доходу і втрат як від перерви в оренді, так і від несвоєчасності платежів за цю послугу.

Потенційний валовий дохід дорівнює доходу, який можна отримати від надання всієї площі земельної ділянки в оренду за умови відсутності ризику недоотримання орендної плати.

Ризик недоотримання орендної плати — це зниження доходу внаслідок орендної заборгованості чи «простою» земельної ділянки, призначеної для надання в оренду. Він також служить для забезпечення витрат на судові розслідування щодо стягнення плати, припинення орендних відносин або зміни терміну їхньої дії.

ДОХІД ІЗ ЗЕМЛІ:

Земельна рента та чистий операційний дохід

Д оходи

від надання в оренду земельної ділянки

оходи

від надання в оренду земельної ділянки

|

Вид доходу |

Розрахунок доходу |

|

Потенційний валовий дохід |

Сума можливих надходжень від оренди всієї земельної ділянки за рік |

|

Дійсний валовий дохід |

Різниця потенційного валового доходу і втрат, пов’язаних з перервами в оренді і несвоєчасній оплаті за неї |

|

Чистий операційний дохід |

Різниця дійсного валового доходу й операційних витрат, що несе власник земельної ділянки |

Ставка капіталізації визначається типовим відношенням чистого операційного доходу до ціни продажу подібних земельних ділянок на конкретному ринку і відображає, як і у випадку капіталізації земельної ренти, норму віддачі на інвестований у земельну ділянку капітал. Однак отримання доходу при наданні в оренду ділянки є менш ризикованим, ніж отримання доходу від використання землі власником, тому ставка капіталізації в цьому випадку буде нижчою, ніж ставка капіталізації земельної ренти.

Водночас, визначена в такий спосіб ставка капіталізації поглинає усі властиві даній інвестиції ризики і показує реальну дохідність землі, що склалася для певної функції в конкретному районі. Така «ринкова» ставка буде відрізнятися розміром ризиків, пов’язаних з порушенням принципу відповідності, бо визначення ставки капіталізації базується на припущенні про прийнятний для інвестора дохід і буде включати надбавку за ризик інвестування (невідповідність місця функції), або на припущенні про найкраще, але нетипове для локального ринку використання, включатиме надбавку за ризик, пов’язаний з ліквідністю землі (невідповідність функції місцю). Отже, при визначенні ставки капіталізації потрібно усвідомлювати з якою метою здійснюється оцінка.

Крім ризиків, при наявності стійких тенденцій у зміні цін купівлі-продажу й оренди на земельному ринку, ставку капіталізації доцільно визначати з урахуванням сформованої динаміки цих показників.

Таким чином, у випадку, коли основним аргументом, що визначає цінність землі, є дохід, що може бути отриманий від орендних платежів, пріоритет при її оцінці надається інвестиційному методу. З допомогою цього методу може бути вирішено кілька завдань.

Перше й основне з них пов’язане з оцінкою вартості права отримання доходу з землі, в яку інвестор вкладає кошти. Ця вартість напряму залежить від тієї суми, яку орендар готовий заплатити за право користування, а також від норми віддачі, що інвестор отримає на інвестований капітал. Друге полягає у визначенні рівня чистого операційного доходу, потрібного інвестору для забезпечення повернення вкладених коштів. Цей дохід залежить від тієї суми капіталу, що інвестований у землю і прийнятної для інвестора норми доходу на цей капітал.

Третє завдання пов’язане з визначенням строку повернення вкладених коштів, що буде залежати від суми інвестованого Капіталу і чистого операційного доходу з землі. Традиційно для цього використовують показник YP — величину, обернену ставці капіталізації (нормі доходу), хоча з погляду теорії вартості грошей у часі це не є коректно. Цей показник лише показує відношення капіталу до доходу.

Інвестиційний метод є найприйнятнішим для оцінки земельних ділянок, що приносять дохід від надання в оренду землі окремо від поліпшень. Водночас на ринку міської нерухомості найчастіше орендуються земельні ділянки разом із будівлями та спорудами. У цьому випадку необхідне застосування інших методів оцінки вартості землі, які б враховували внесок земельних поліпшень у загальну дохідність забудованої ділянки.

До таких методів належить метод залишку для землі й метод розподілення доходу.