Otsinka_zastavi_metodmateriali / оцінка студент / Книга Лебедь / 10

.4.doc10.4 Прогнозирование денежных потоков

Общие положения

Прогноз денежных потоков предприятия позволяет оценить с определенной долей вероятности их состояние в будущем. Необходимо подчеркнуть, что в большинстве случаев оценка стоимости предприятий базируется именно на прогнозе денежных потоков, а не бизнес-плане .развития предприятия. Различие между прогнозом и бизнес-планом следующие:

-

количество информации, необходимое для составления прогноза меньшее, чем при бизнес-планировании, т.к. оценщику недоступна инсайдерская информация, он высказывает мнение о перспективах предприятия на основании открытых данных, доступных всем участникам рынка;

-

объектом прогнозирования выступают не все направления деятельности предприятия (маркетинг, операционная и инновационная деятельность, финансы и т.д.), а только денежные потоки от основной деятельности, как обобщенный показатель, необходимый для оценки стоимости;

-

в отличие от бизнес-плана, который отражает будущее желаемое топ-менеджерами состояние предприятия, прогноз денежных потоков более консервативен - он отражает мнение рынка о перспективах доходности предприятия без учета субъективных, выполнимых или невыполнимых, желаний руководителей компаний;

•бизнес-план базируется на детальном анализе и тщательном учете внутренних возможностей (технических, организационных, кадровых, финансовых и др.) предприятия реализовать намеченные в нем цели, в то время как основой прогноза является проведенная ранее оценка инвестиционной привлекательности и финансового положения предприятия.

Следует отметить, что можно оценивать стоимость предприятия на основании бизнес-плана, однако в этом случае речь идет об оценке инвестиционной стоимости, а не рыночной. Рыночная стоимость предприятия всегда базируется на прогнозе, отражающем мнение рынка о развитии предприятия.

Конфигурация денежного потока для целей оценки стоимости иная, чем денежных потоков от операционной, финансовой и инвестиционной деятельности. Она различна для денежного потока на собственный и весь инвестированный капитал (табл. 10.9)

Таблица 10.9

Составные части денежного потока для оценки стоимости предприятия

|

Денежный поток на собственный капитал |

Денежный поток на весь инвестированный капитал |

|

прибыль от основной деятельности после налогообложения, остающаяся в распоряжении предприятия |

прибыль от основной деятельности после налогообложения, остающаяся в распоряжении предприятия |

|

минус проценты по задолженности |

|

|

плюс амортизация |

плюс амортизация |

|

плюс/минус изменение оборотных средств |

плюс/минус изменение оборотных средств |

|

плюс/минус изменение долга |

|

|

минус инвестиции |

минус инвестиции |

Как видно из табл. 10.9 различие в денежных потоках заключается в учете прогнозируемого движения заемных средств предприятия. Поэтому между значениями стоимости, полученными на основании различных денежных потоков, проявляется такая зависимость:

![]() (10.26)

(10.26)

где:![]() – стоимость предприятия, рассчитанная

исходя из денежных потоков на собственный

капитал;

– стоимость предприятия, рассчитанная

исходя из денежных потоков на собственный

капитал;

![]() – стоимость предприятия, рассчитанная

исходя из денежных потоков на весь

инвестированный капитал;

– стоимость предприятия, рассчитанная

исходя из денежных потоков на весь

инвестированный капитал;

B – кредиторская задолженность предприятия.

Использование в расчетах прибыли от основной деятельности предприятия обусловлено тем, что в рамках прогноза невозможно учесть будущие прибыли из других источников (реализации имущества, курсовых разниц и т. п.). Проценты по задолженности представляют собой будущие выплаты процентов по взятым кредитам или погашающимися облигациям. Амортизация в прогнозе рассматривается как возврат капитала, вложенного в основные средства и нематериальные активы (своеобразная реверсия), и определяется в соответствии с нормами налогообложения прибыли, т. к. они отражают реальные денежные получения. Изменение оборотных средств двояко влияет на денежный поток - в случае если прогнозируется в будущем их увеличение, то денежный поток должен быть уменьшен на величину прироста, поскольку происходит отток наличных денег, если же предполагается уменьшение оборотных средств, денежный поток соответственно увеличивается. Такая же логика оценки изменения долга. Инвестиции, как долгосрочные вложения капитала в любую сферу деятельности всегда уменьшают величину денежного потока.

Методы прогнозирования денежных потоков Как уже отмечалось, базовой информацией для прогнозирования денежных потоков являются данные, полученные при оценке инвестиционной привлекательности и финансового состояния предприятия. Именно они обуславливают выбор метода прогнозирования. Наиболее пригодными для составления прогноза величины будущих денежных потоков, по нашему мнению, являются следующие методы:

-

нормализации;

-

•усреднения;

-

•жизненного цикла;

-

экстраполяции;

-

наилучшей результативности;

-

•максимизации загрузки;

-

оптимизации финансовых показателей;

-

оптимизации денежных потоков;

• модели динамического анализа.

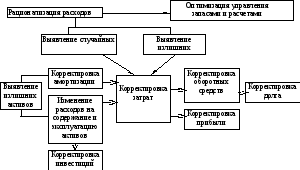

Метод нормализации. Нормализация денежных потоков заключается в корректировке составных частей ретроспективного денежного потока на основе принципа наиболее полного и эффективного использования возможностей предприятия приносить доход.

Порядок корректировки следующий. Из состава затрат выделяются нецелесообразные - случайные и избыточные расходы, избавление от которых увеличивает прибыль предприятия. К избыточным расходам относятся также расходы на содержание и эксплуатацию излишних активов, выведение которых за рамки бизнеса, кроме того, изменяет величину амортизации. Рационализация затрат предполагает также оценку формирования оборотных средств - соответствия их нормативному значению и эффективности системы управления запасами. Можно утверждать, что уменьшение затрат ведет к хотя и не пропорциональному, но снижению оборотных средств. Касательно инвестиций, как составной части денежного потока, то изменение набора активов вызывает, по крайней мере, уменьшение расходов на ремонт и отчислений от прибыли на их модернизацию.

Взаимосвязь составных частей денежных потоков в процессе нормализации можно представить в следующем виде (рис. 10.2)

Метод нормализации денежных потоков пригоден в случае, если прогнозируется относительная стабильность будущих доходов предприятия, которые для приведения их в стоимость капитализируются.

Метод усреднения применяется к предприятиям, ретроспективные денежные потоки которых подчиняются определенным среднесрочным циклам в рамках которых они возрастают, стабилизируются и уменьшаются (рис. 10.3). Денежный поток оценивается как средневзвешенный при этом весовыми коэффициентами выступают части времени роста, стабильности и падения денежных потоков в общей продолжительности среднесрочного цикла.

Использование этого метода предполагает капитализацию усредненного денежного потока.

Рис. 10.2 Порядок нормализации денежного потока.

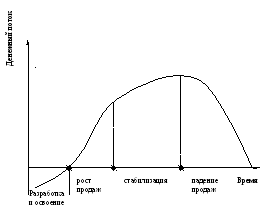

Концепция жизненного цикла основывается на том, что экономическая жизнь предприятия (возможность приносить доход на протяжении определенного периода времени) связана с временем рыночного существования его продукта. Последнее включает в себя: разработку и освоение, выход на рынок и рост продаж, зрелость и насыщение рынка, устаревание и падение реализации (рис. 10.4)

Этап жизненного цикла продукции на момент оценки определяет характер будущих денежных потоков табл. (10.10.)

Прогнозирование на основе жизненного цикла продукта предназначено для монопродуктовых предприятий или обладающих ограниченной номенклатурой. Для диверсифицированных компаний выделить жизненный цикл каждой номенклатурной позиции практически не возможно.

Концепция жизненного цикла является скорее теоретическим, чем прикладным методом прогнозирования из-за сложностей выделения этапов цикла, их продолжительности, а также не учете возможных запусков в производство и продажу новых продуктов.

Рис. 10.3 Среднесрочный постоянно повторяющийся цикл

Рис. 10.4 Жизненный цикл продукта

Таблица 10.10.

З ависимость

характера денежных потоков от жизненного

цикла про

ависимость

характера денежных потоков от жизненного

цикла про

|

Этап жизненного цикла продукции на момент оценки |

Характер денежных потоков |

|

Разработка и освоение |

увеличение → стабилизация → уменьшение |

|

Рост продаж |

ограниченный рост → стабилизация → уменьшение |

|

Стабилизация |

частичная стабилизация → уменьшение |

|

Падение продаж |

уменьшение |

Метод экстраполяции предполагает, что выявленные факторы, определяющие величину денежного потока предприятия, не изменятся в будущем, т. е. проявившиеся в прошлом закономерности формирования денежного потока распространятся и на последующее время. Экстраполяция применяется в случаях, если выявленные закономерности позволяют считать, что денежные потоки:

сохраняются постоянными;

будут увеличиваться постоянными темпами;

будут уменьшаться постоянными темпами.

П ри

постоянных денежных потоках для оценки

стоимости предприятия используется

метод прямой капитализации, а при

увеличивающихся постоянными темпами

- модель М. Дж. Гордона. Уменьшение

денежных потоков свидетельствует о

неблагополучии бизнеса и вероятной

последующей его ликвидации; отсюда

оценка стоимости предприятия, кроме

дисконтирования денежных потоков,

предполагает определение ликвидационной

стоимости.

ри

постоянных денежных потоках для оценки

стоимости предприятия используется

метод прямой капитализации, а при

увеличивающихся постоянными темпами

- модель М. Дж. Гордона. Уменьшение

денежных потоков свидетельствует о

неблагополучии бизнеса и вероятной

последующей его ликвидации; отсюда

оценка стоимости предприятия, кроме

дисконтирования денежных потоков,

предполагает определение ликвидационной

стоимости.

Метод наилучшей результативности основывается на принципе наилучшего и наиболее эффективного использования предприятия с целью получения доходов. Логика его заключается в том, что из набора значений ретроспективных денежных потоков выбирается наивысшее. Предполагается, что предприятие в состоянии и в будущем достигать наивысшей величины денежных потоков. Важным условием применения метода является определение границ сопоставимого периода (достигаемые ранее денежные потоки могут уже никогда не получаться, поскольку кардинально изменились внешние условия хозяйствования предприятия). Оценка стоимости предприятия осуществляется методом прямой капитализации наибольшего в сопоставимом периоде денежного потока.

Метод максимизации загрузки исходит из того, что эффективный собственник предприятия увеличит загрузку его производственных мощностей по сравнению с предшествующей, в результате чего, денежные потоки возрастут по отношению к их текущей величине. Такой метод прогнозирования применяется преимущественно, для предприятий с непрерывным производством, продукция которых имеет хорошие рыночные перспективы, и реализация ее ограничена недоиспользованием активов (предприятия нефтепереработки, химической, металлургической промышленности и некоторые другие).

Прогноз денежных потоков базируется в первую очередь на оценке изменения прибыли. Для этого затраты предприятия подразделяются на постоянные и переменные, а обоснование будущей прибыли осуществляется исходя из роста объемов производства при сохранении или незначительном увеличении постоянных затрат. Расчет стоимости предприятия производится комбинацией методов дисконтирования и капитализации (при наличии определенного времени достижения предполагаемой загрузки производственной мощности) или методом прямой капитализации (при постоянном уровне использования мощности).

Оптимизация финансовых показателей. В основе метода лежит признание необходимости и возможности улучшения финансового положения предприятия, исходя из которого, возможно оценить будущие денежные потоки. Первичным здесь выступает финансовое положение, определяющее величину денежных потоков. Такое предположение в значительной мере условно т. к. зависимость между финансовым положением и денежными потоками скорее опосредствованная, нежели прямая.

Сущность метода оптимизации финансовых показателей заключается в том, что значения коэффициентов покрытия, быстрой ликвидности, платежеспособности, обеспеченности собственными оборотными средствами искусственно повышаются до нормативных значений, коэффициент выбытия принимается больше коэффициента обновления, а коэффициент оборачиваемости активов устанавливается по отраслевым нормативам. В результате конструируется прогнозный баланс предприятия, которому отвечает соответствующее значение денежного потока. Прибыль, как его составную часть, можно определить исходя из взаимосвязи с балансовыми показателями (например: увеличение коэффициента оборачиваемости → увеличение объема реализуемой продукции → увеличение прибыли).

Такой подход может использоваться для предприятий, финансовое положение которых реально поддается исправлению. Для предприятий находящихся в сложном финансовом положении (прежде всего за счет значительной задолженности) этот метод непригоден - он дает отрицательное значение денежного потока т.к. требует слишком большого увеличения оборотных средств. Между тем, величина задолженности не слишком мешает отечественным предприятиям генерировать доходы собственникам.

Оптимизация денежных потоков. Этот метод прогнозирования исходит из того, что с помощью имеющихся у предприятия финансовых ресурсов за счет их перераспределения, можно достичь лучшего значения денежных потоков, чем текущее. Прогноз принимает форму нахождения целевой функции характеризующей величину денежных потоков при оптимизации видов выпускаемой продукции, которую можно получить при наличных финансовых ресурсах:

![]() (10.27)

(10.27)

при

![]() (10.28)

(10.28)

![]() (10.29)

(10.29)

где: Dпрогн. - прогнозируемая величина денежного потока;

Dj – денежный поток, создаваемый j —ым видом продукции;

Xj – количество j -ой продукции;

Фj – финансовые ресурсы, необходимые для производства и реализации j-ой продукции;

Ф – общий объем финансовых ресурсов предприятия;

Vj – максимальный объем реализации j -ой продукции.

Приведенная задача относится к классу линейного программирования и решается известными методами. Составление прогноза денежного потока с ее помощью используется в случае, если признается несоответствие номенклатуры и количества продукции предприятия рыночным потребностям, а имеющиеся финансовые ресурсы достаточны для продуктовой переориентации.

Стоимость предприятия в этом случае оценивается методом прямой капитализации.

Модели динамического анализа. Основываются на том, что с помощью аппарата математической статистики можно найти зависимость между денежным потоком и связанными с ним показателями. Модели динамического анализа реализуются в рамках:

а) простого динамического анализа;

б) многофакторного регрессионного анализа;

в) анализа с помощью авторегрессионых зависимостей.

Простой динамический анализ исходит из предпосылки, что прогнозируемый денежный поток изменяется прямо (обратно) пропорционально с течением времени:

Dпрогн. = a + в * t (10.30)

где: t – порядковый номер периода;

а, в – параметры уравнения регрессии (находятся, как правило, методом наименьших квадратов).

Многофакторный регрессионный анализ является распространением простого динамического анализа на многомерный случай. В рамках этого метода выделяется k факторов (X1, X2, …,Xk), влияющих на изменение прогнозируемого денежного потока и строится регрессионная зависимость:

Dпрогн. = A0 + A1X1 + A2 * X2+…+Ak * Xk, (10.31)

где: Ai – коэффициенты регрессии, i = 1, 2…,k.

Анализ с помощью авторегрессионых зависимостей предполагает, что значения денежного потока в прошлых периодах рассматриваются как факторы, влияющие на его прогнозируемую величину:

Dпрогн. = A0 + A1Xt-1 + A2 * Xt-2+…+Ak * Xt-k, (10.32)

где: Dt-1 – значения денежного потока в момент времени (t - i);

Ai – i-ый коэффициент регрессии. Ниже в табл. 10.11 приведена обобщенная характеристика методов прогнозирования денежных потоков.