10.6 Оценка ценных бумаг предприятий

Оценка акций

В ходе оценки акций производится их качественный и стоимостный анализ.

Оценка качества акций

В зарубежной практике оценки качества акций разделяют акции следующих типов:

Акции с «голубыми корешками» - выпускают лидеры отраслей. Дивиденды по таким акциям стабильны, а инвестиции в них безопасны и привлекают консервативных инвесторов, которых пугают риски.

Доходные акции - акции компаний, продукция которых всегда пользуются спросом, поскольку удовлетворяют жизненные потребности людей (например, коммунальные предприятия). Дивиденды на них превышают средний уровень; стоимость акций постоянно возрастает.

Акции роста - эмитируют их высокоприбыльные корпорации, которые пытаются вести НИОКР, вкладывать средства в развитие производства и расширять рынок сбыта. Они дают низкие текущие дивиденды, поскольку большая часть прибыли направляется на инвестиции; инвесторы надеются на будущий рост стоимости акций и дивидендов.

Цикличные акции - характеризуются особенной чувствительностью к стадиям воспроизводственного цикла и связаны с сезонным характером производства (сбыта) предприятия. Дивиденды, как и стоимость этих акций, колеблются в зависимости от ритма деловой активности. Инвесторов привлекает возможность получения дохода за счет покупки акций в период спада и продажи в период роста.

Защищенные акции - выпускают корпорации, которые являются относительно устойчивыми к колебаниям рыночной конъюнктуры. Акции приносят стабильные дивиденды, их стоимость возрастает.

Спекулятивные акции - эмитируются компаниями новых отраслей производства, или новообразованными корпорациями других отраслей. Имеют высокий дивидендный потенциал и хорошие перспективы роста курсовой стоимости. Однако являются сильно рискованными из-за неопределенности результатов будущей конкуренции.

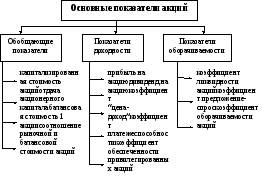

Качество акций отдельных корпораций оценивается с помощью системы показателей (рис. 10.5).

Порядок расчета показателей следующий.

Капитализированная стоимость акций - определяет рыночную стоимость акций акционерного общества:

KC.A. = Q * Ap, (10.49)

где: КС.А. – капитализированная стоимость акций;

Q - количество эмитированных акций;

Ap - рыночная стоимость акций.

Р ис.

10.5 Основные показатели акций

ис.

10.5 Основные показатели акций

Отдача акционерного капитала - показывает темп роста вложенного акционерами капитала:

ВА.К.= (П - Пр)/КА или ВА.К.= (П - Пр)/КВ.А; (10.50)

где ВА.К. - отдача акционерного капитала;

П - сумма чистой прибыли;

Пр - проценты за пользование заемными средствами;

Ка - балансовая стоимость акционерного капитала;

КВ.А. - капитализированная стоимость акций.

Балансовая стоимость одной акции является бухгалтерским подтверждением обеспеченности каждой эмитированной акции капиталом акционерного общества:

Aб = (Ка + Р)/Q (10.51)

где А6 - балансовая стоимость 1 акции;

Ка - балансовая стоимость акционерного капитала;

Р - размер страхового (резервного) фонда;

Q - количество эмитированных акций.

Соотношение рыночной и балансовой стоимости акций - это обобщающий показатель, который свидетельствует об успехе (неудаче) корпорации:

Сa=Аp/Аб, (10.52)

где Сa - соотношение рыночной и балансовой стоимости акций;

Ар - рыночная стоимость акций;

Аб - балансовая стоимость акции.

Прибыль на акцию делает возможным оценку размера доходов, которая направляется на потребление и накопление и приходятся на 1 акцию:

ПА = (П - ПР)/Q, (10.53)

где: ПА - прибыль на акцию;

П - сумма чистой прибыли;

ПР - проценты за использование заемными средствами;

Q - количество эмитированных акций.

Дивидендная отдача акции показывает размер дохода, который направляется на текущее потребление акционеров, в соотношении к рыночной стоимости акции:

ДА = Д/АР , (10.54)

Д - размер начисленного дивиденда;

Ар - рыночная стоимость акции.

Коэффициент "цена - доход" - характеризует связь между рыночной стоимостью акции и доходом, которую она приносит. При сопоставлении этого показателя по акциям ряда предприятий наиболее инвестиционно привлекательными являются те, коэффициент по которым наименьший:

kц/д = Ар/Па, (10.55)

где: kц/д – коэффициент «цена - доход»;

Ар – рыночная стоимость акции;

Па – прибыль на акцию.

Коэффициент выплачиваемости свидетельствует, какая часть прибыли направляется на выплату дивидендов:

knл = Д/ПА , (10.56)

где: kпл - коэффициент выплачиваемости

Д - размер начисленного дивиденда;

ПА - прибыль на акцию.

Коэффициент обеспеченности привилегированных акций – позволяет оценить обеспеченность привилегированных акций чистыми активами эмитента и таким образом определить степень защищенности капитала инвестора:

ko = rAK/Qпр (10.57)

где; ko - коэффициент обеспеченности привилегированных акций;

rAK - чистые активы акционерного капитала общества;

Qпр - количество эмитированных привилегированных акций.

Коэффициент ликвидности акций - характеризует возможность продажи акций конкретного эмитента:

kл = Vnped/Vnpod , (10.58)

где: kл, - коэффициент ликвидности акций;

Vnped – общий объем предложения акций;

Vnpod - реальный объем продажи акций.

Коэффициент «предложение - спрос» - свидетельствует про соотношение цен предложения и спроса:

kп/с = Цпред/Цспрос , (10.59)

где: kп/с - коэффициент «предложение - спрос»;

Цпред - цена предложения акций;

Цспрос - цена спроса на акции.

Коэффициент оборачиваемости акций - дает возможность определить объем оборачиваемости акций конкретного эмитента и является разновидностью показателя ликвидности:

kОБ = Vnpod/KCA, (10.60)

где: kОБ - коэффициент оборачиваемости акций;

Vnpod – реальный объем продажи акций;

KCA – капитализированная стоимость акций.

В странах с развитыми фондовыми рынками широко используется рейтинговые оценки акций. Доверие к рейтингам ведущих консалтинговых фирм настолько велика, что отнесение ценных бумаг к тому или иному классу само по себе может влиять на их стоимость.

Ниже в табл. 10.15, 10.16 приведены рейтинговые оценки простых и привилегированных акций ведущих консалтинговых фирм.

Таблица 10.15

Рейтинговая оценка простых акций («Стандарт энд пурс»)

|

Индекс оценки |

Значение индекса , |

|

А+ |

высшее качество |

|

А |

высокое качество |

|

А- |

качество, выше среднего |

|

В+ |

среднее качество |

|

В |

качество, ниже среднего |

|

В- |

низкое качество |

|

С- |

очень низкое качество |

Таблица 10.16