16) Класична лінійна модель множинної регресії.

Является обобщением лин.регрессионной модели для случая более 2-х переменных. Постановка задачи: пусть изучаемый процесс или явление является результатом совместного действия нескольких факторов. Имеется выборка из N-наблюдений за результирующим фактором Y и р-влияющими факторами X. Нужно оценить влияние каждого отдельно фактора на Y и построить обобщающую регрессионную модель предполагая наличие лин.зависимости между Y и совокупностью Х.

Построение

модели: С учётом предположения о

лин.зависимости модель регрессии запишем

т.о.:

![]() .

Для ошибки u выдвигаются аналогичные

гипотезы, как и в случае 2-х переменных:

1) Мат.ожидание ui = 0.

.

Для ошибки u выдвигаются аналогичные

гипотезы, как и в случае 2-х переменных:

1) Мат.ожидание ui = 0.![]() =

0. Это требование означает, что не должно

быть систематического смещения ошибки

ни в сторону положительных, ни в сторону

отриц.значений. Среднее значение

случ.остатка должно быть=0.

=

0. Это требование означает, что не должно

быть систематического смещения ошибки

ни в сторону положительных, ни в сторону

отриц.значений. Среднее значение

случ.остатка должно быть=0.

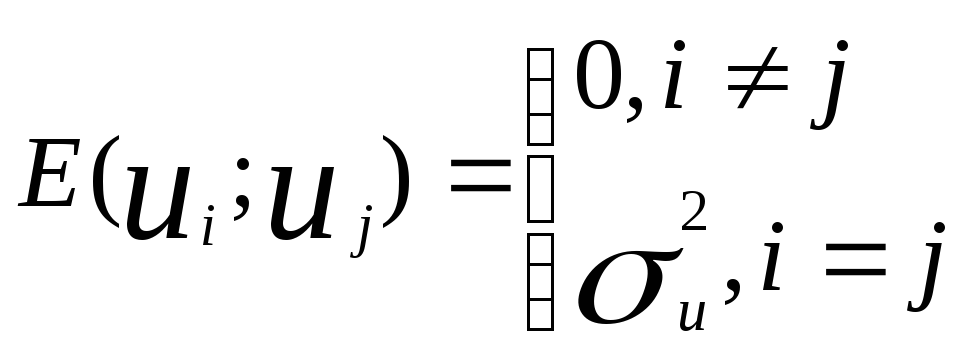

2)

.

1-ая строчка предполагает, что остатки,

полученные в разл.наблюдениях независимы

друг от друга. 2-ая строчка означает

постоянство дисперсии остатков,

т.е.независимость от того, при каких

значениях производятся наблюдения.

.

1-ая строчка предполагает, что остатки,

полученные в разл.наблюдениях независимы

друг от друга. 2-ая строчка означает

постоянство дисперсии остатков,

т.е.независимость от того, при каких

значениях производятся наблюдения.

3) Переменные Х1, Х2…Хр (наблюдаемые значения) явл. неслучайными вел-и; 4) Х1, Х2…Хр – не имеют строгой лин.зависимости между собой.

Замечания: 1) Усл-ие постоянства дисперсии ошибок наз-тся гомоскедастичностью, если данное усл-ие не выполняется, то говорят о гетероскедастичности остатков; 2) Лиин.зависимость между факторами Х1, Х2…Хр наз-тся мультиколлинеарностью и также нарушает одну из гипотез. В случае нарушения данных гипотез, для оценки регрессии применяются спец.приёмы.

Если

все гипотезы выполняются, то оценивание

коэффициентов регрессии производится

методом наименьших квадратов (МНК).

Минимизируем отношение:

![]() .

.

Необходимое усл-ие минимизации функционала: обращение в 0 частных производных по каждому неизвестному параметру (write). Упростив полученные равенства получаем такую стандартную форму норм.уравнений (write). Получаем сист-у из (р+1)-неизвестных из (р+1)-уравнения. В зависимости от кол-ва ур-ий сист-а может быть решена: 1) методом Гаусса; 2) методом Крамера; 3) одним из численных методов решения.

17) Оцінка якості регресійної моделі та статистична значущість коефіцієнтів регресії. Оценка качества регрессионной модели характеризуется рядом показателей:

проверить статистическую значимость коэффициентов;

определить интервальные оценки коэффициентов уравнения регрессии;

определить доверительные интервалы для зависимой переменной;

проверить общее качество уравнения регрессии (коэффициент детерминации и его статистическую значимость).

Оценка статистической значимости а) по критерию Фишера:

1. Выдвигаем нулевую гипотезу о статистической незначимости параметров регрессии и показателя корреляции а = b = rxy

2. Фактическое значение критерия получено из функции ЛИНЕЙН (Excel)

3.Для определения табличного значения критерия рассчитываем коэффициенты k1 = m = 1 и k2= n - m - 1

4. Сравниваем фактическое и табличное, значения критерия Fфакт > Fтабл нулевую гипотезу отклоняем и делаем вывод о статистической значимости и надежности полученной модели.

![]()

б) по критерию Стъюдента

Для

перевірки нульової гіпотези

![]() при альтернативній гіпотезі

при альтернативній гіпотезі![]() вибирають за статистичний критерій

випадкову величину:

вибирають за статистичний критерій

випадкову величину:

![]() (

(![]() )

)

що

має розподіл Стьюдента (t-розподіл)

із

![]() ступенями свободи. По обраному рівню

значущості

ступенями свободи. По обраному рівню

значущості![]() та числу ступенів свободи k маємо 2

точки Х1* та Х2*.

та числу ступенів свободи k маємо 2

точки Х1* та Х2*.

Область

прийняття гіпотези, що

![]() визначається інтервалом:

визначається інтервалом:

![]() ,

де Х2* > X1*

,

де Х2* > X1*

Обчислимо спостережене значення обраного статистичного критерію, як

![]() (

(![]() )

)

Нагадаємо,

що коли

![]() ,

то приймається гіпотеза про те, що

,

то приймається гіпотеза про те, що

![]() ,

і, навпаки,

,

і, навпаки,![]() (

(![]() ),

якщо

),

якщо

![]() .

.

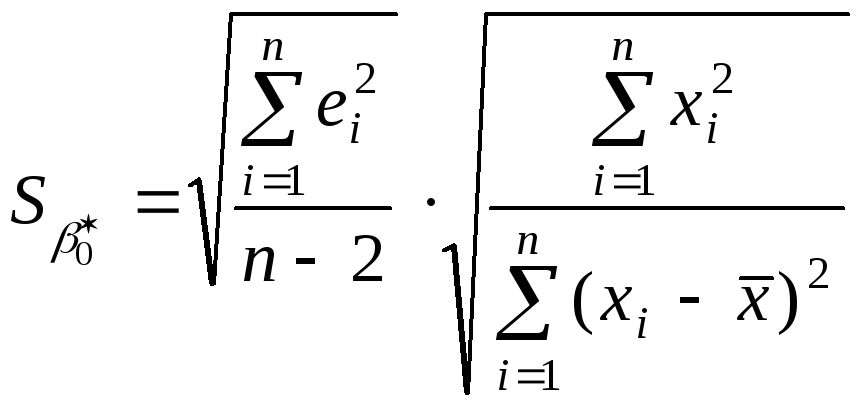

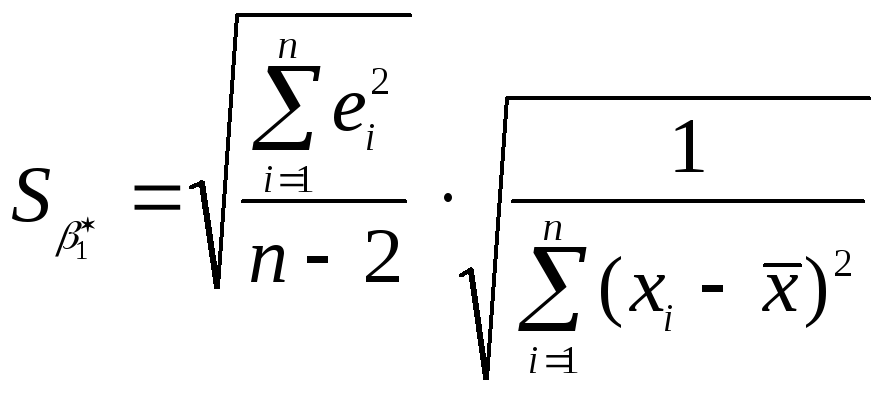

Для

розрахунку

![]() та

та![]() використаємо формули:

використаємо формули:

,

,

.

.

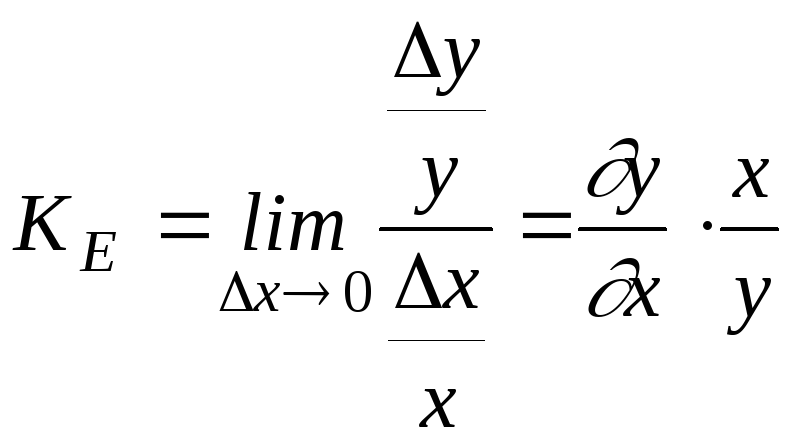

Визначення коефіцієнта еластичності

Для

характеристики впливу регресора Х на

залежну змінну Y в моделі використовується

коефіцієнт еластичності KE.

Припустимо, величина y залежить від х і

ця залежність описується функцією

![]() .

Приріст незалежної змінної

.

Приріст незалежної змінної![]() приводить до відповідної зміни залежної

–

приводить до відповідної зміни залежної

–![]() .

З точки зору економічних досліджень

важливим є питання, як вимірювати вплив

зміни одного фактору на інший. Як відомо,

одним з показників реагування y на зміну

x слугує похідна

.

З точки зору економічних досліджень

важливим є питання, як вимірювати вплив

зміни одного фактору на інший. Як відомо,

одним з показників реагування y на зміну

x слугує похідна

![]() ,

,

яка характеризує швидкість зміни функції зі зміною аргументу. Однак в економіці цей показник незручний у використанні, оскільки він залежить від вибору одиниць вимірювання.

Коефіцієнт еластичності – границя відношення зміни у відсотках однієї ознаки при зміні на один відсоток іншої:

В

загальному випадку

![]() буде неперервною функцією від

буде неперервною функцією від![]() .

Для випадку множинної регресії вводиться

поняття часткового коефіцієнту

еластичності

.

Для випадку множинної регресії вводиться

поняття часткового коефіцієнту

еластичності![]() .

.

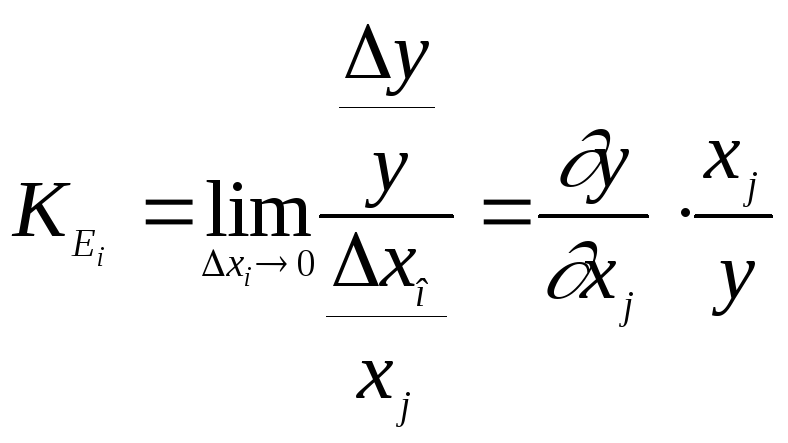

Частковий

коефіцієнт еластичності

– границя відношення зміни у відсотках

Y

при зміні на один відсоток одного з

регресорів

![]() :

:

В

даному випадку

![]() визначає еластичність впливу обраного

регресора

визначає еластичність впливу обраного

регресора

![]() на залежну зміннуY.

на залежну зміннуY.

Питання-визначення