ВВЕДЕНИЕ

Большую долю имущественного комплекса промышленных предприятий составляют внеоборотные активы. В свою очередь, большую долю внеоборотных активов обычно составляют основные средства, необходимые для осуществления производственного процесса. Актуальность темы работы обусловлена тем, что для предприятия в процессе его производственно-хозяйственной деятельности очень важно проведение эффективной политики управления основными средствами, в частности, политики их обновления.

Объектом исследования являются основные средства предприятия.

Предмет исследования – управление использованием и обновлением основных средств предприятий.

Цель работы: изучение теоретических аспектов управления обновлением основных средств на предприятии и рассмотрение эффективности управления основными средствами на примере ОАО «Сургутнефтегаз».

В соответствии с поставленной целью выделим ряд задач:

Рассмотреть теоретические вопросы, связанные с понятием «основные средства» и теоретические аспекты управления основными средствами предприятия;

Провести анализ управления основными средствами на примере предприятия;

Выявить сильные и слабые стороны управления основными средствами на предприятии и предложить мероприятия по ее улучшению.

Работа состоит из введения, трёх глав, заключения. В первой главе проводится рассмотрение теоретических сторон управления основными средствами. Вторая глава посвящена анализу использования основных средств на предприятии ОАО «Сургутнефтегаз». Третья глава содержит предложения по совершенствованию управления основными средствами на предприятии.

В качестве источников информации для исследования выбраны интернет-ресурсы, учебники и учебные пособия для вузов, анализ проведен на основе данных бухгалтерской отчетности и годовых отчетов о деятельности предприятия.

1 Теоретические аспекты управления финансированием обновления основных средств

ОСНОВНЫЕ СРЕДСТВА ПРЕДПРИЯТИЯ: ФУНКЦИОНАЛЬНОЕ НАЗНАЧЕНИЕ, КРУГООБОРОТ

Основные средства представляют собой материальные активы, которые предприятие содержит с целью использования их в процессе производства или поставки товаров, предоставления услуг, сдачи в аренду другим лицам или для осуществления административных и социально-культурных функций, ожидаемый срок полезного использования (эксплуатации) которых более одного года (или операционного цикла, если он длится дольше года)[1].

К основным средствам относятся: здания, сооружения, машины, оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструменты, производственный и хозяйственный инвентарь и принадлежность, рабочий, продуктивный и племенной скот, многолетние насаждения, также относятся капитальные вложения в многолетние насаждения, капитальные вложения на коренное улучшение земель, капитальные вложения в арендованные объекты основных средств, земельные участки и объекты природопользования (вода, недра и др.)[16].

Основные средства в зависимости от целевого назначения и выполняемых функций в процессе производства [5]:

производственные - функционируют в сфере материального производства, неоднократно участвуют в производственном процессе, изнашиваются постепенно, переносят свою стоимость на ГП, выполненные работы, оказанные услуги частями;

непроизводственные - не участвуют в процессе производства и предназначенные для целей непроизводственного потребления (объекты социально-культурного быта).

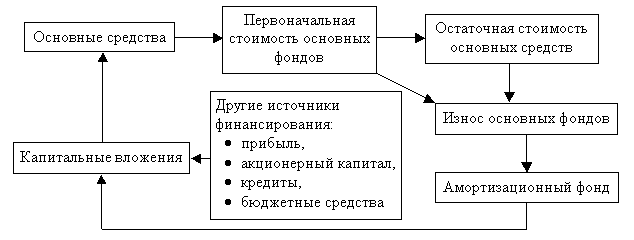

Кругооборот стоимости основных средств представляет собой следующий процесс (Рисунок 1).

Рис.1. – Кругооборот стоимости основных средств

Основные средства принимаются к учету на предприятии по их первоначальной стоимости. В ходе деятельности предприятия основные средства подвергаются физическому и моральному износу.

Износ основных средств - процесс постепенной и ожидаемой потери любым искусственно созданным объектом функциональных качеств, связанных с эксплуатацией этого объекта или моральным старением. Износ отражает потерю потребительских свойств объекта и соответственно уменьшение его стоимости. Износ: моральный и физический, производственный и естественный, полный и частичный.

Износ - понятие первичное по отношению к понятию амортизация. Износ материален, его можно измерить, увидеть, но он не имеет никакого отношения к способам ведения бухгалтерского учета. Амортизация – процесс постепенного переноса стоимости основных средств на стоимость готовой продукции. Иными словами, амортизация – действия бухгалтера по формированию амортизационного фонда – фонда капитальных вложений, средства которого в дальнейшем направляются на обновление имеющихся и приобретение новых основных средств.

Каждый элемент основных фондов имеет несколько оценок.

1. Полная первоначальная стоимость ОФ – фактическая сумма, уплаченная за каждый данный объект, которая включает весь объем затрат на сооружение или приобретение, а также расходы на транспортировку и монтаж.

2. Полная восстановительная стоимость определяется затратами, которые необходимы для воспроизводства основных фондов в новом виде при выполнении переоценки.

3. Первоначальная стоимость за вычетом износа (остаточная) соответствует полной первоначальной стоимости за вычетом суммы износа, образовавшейся к данному моменту.

4. Восстановительная стоимость за вычетом износа определяется путем умножения полной восстановительной стоимости, полученной в результате переоценки ОФ, на коэффициент их износа.

Таким образом, основные средства – неотъемлемая часть имущества предприятия, необходимая для осуществления процесса производства. В зависимости от степени вовлеченности в процесс производства основные средства делятся на производственные (непосредственно участвуют в процессе производства) и непроизводственные (предназначены для непроизводственных целей).

В процессе кругооборота основных средств на предприятии можно выделить 3 этапа:

Сформированные ОС в процессе своего использования и износа переносят свою стоимость на ГП. Этот процесс осуществляется в течение многих операционных циклов и продолжается до полного износа отдельных видов ОС.

В процессе реализации продукции износ ОС накапливается на предприятии в форме амортизационного фонда.

Средства амортизационного фонда как часть собственных финансовых ресурсов предприятия направляется на восстановление действующих (текущий и капитальный ремонт) или приобретение аналогичных новых видов ОС.