diplom_s_titulnym

.pdfРоссию из Китая и Турции. Наибольшую долю в структуре импорта женской одежды занимают итальянские бренды, затем идут французские и немецкие. [6]

Рисунок 2 - Объем и темп прироста российского рынка женской одежды в России в 2010-2012 гг., прогноз на 2013 г., млрд. руб. и %. [6]

Рисунок 3 - Доля стран происхождения в общем объѐме рынка одежды

вРоссию в 2012 г., % [6]

Косновным тенденциям на рынке женской одежды можно отнести развитие рынка женской одежды нестандартных размеров, развитие интернет-торговли, популярность франчайзинга. Рынок женской одежды в России увеличивается достаточно быстрыми темпами и ещѐ не достиг своего насыщения. Однако, по мнению игроков рынка в Москве и Санкт-Петербурге, рынок женской одежды приближается к насыщению. В России в скором времени темп прироста объѐма рынка снизится. [7]

Наиболее популярными брендами в 2012 году были O'Stin, Gloria Jeans,

«Спортмастер», «ТВОЕ», OGGI (oodji), H&M, Zara. [7]

11

1.3Рынок одежного ритейла России в 2013 году

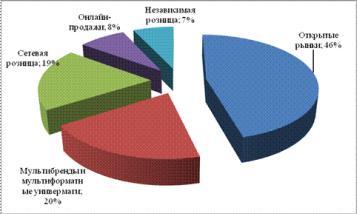

ВINFOLine провели новое общероссийское исследование. Аналитики изучили деятельность более 100 сетей розничной торговли модной женской одеждой. По подсчетам INFOLine, в текущий момент почти половина (более 46%) продаж в данном сегменте ритейла на начало 2013 года приходилась на вещевые рынки. Более 20% составляет доля мультибрендов и мультиформатных универмагов, около 19% у сетевой розницы. [8]

По утверждению аналитиков, fashion ритейл остается одним из самых привлекательных отраслевых направлений для развития современных форматов торговли. «По нашим данным, ежегодно рынок одежды растет на 8-10%, что значительно выше роста оборота розничной торговли (4-6% в год), - комментирует генеральный директор INFOLine Иван Федяков. - Кроме того, на рынке одежды доминируют традиционные форматы (розничные рынки), что позволяет эффективно развиваться современным торговым сетям в регионах», добавляет эксперт. [8]

Рисунок 4 - Удельные доли каналов сбыта на рынке женской одежды, 2012 [8]

Среди каналов сбыта на рынке женской одежды до сих пор доминирует нецивилизованная розница. По итогам 2012 года на ее долю пришлось около 46% продаж, подсчитали в INFOLine. Несмотря на то, что доля вещевых рынков в модели потребления россиян постепенно снижается, этот канал остается зачастую единственным местом покупки одежды в малых населенных пунктах и городах с населением менее 100 000 человек, поясняют аналитики. Снижение доли рынков происходит преимущественно за счет все более динамичного развития сетевой розницы в средних и крупных городах в регионах России. [8]

Интересно, что цивилизованная розница в нижнем и среднем ценовых сегментах предлагает зачастую гораздо более конкурентные цены. Так, цены на рынках на 15-20% выше цен на аналогичные товарные категории в таких магазинах сетевой розницы в нижнем ценовом сегменте, как Oodji, Sela, Gloria Jeans, Jennyfer. Тем не менее, даже, несмотря на структурные изменения в нижнем ценовом сегменте и переход региональных рынков к потреблению одежды в сетевой

12

рознице западного образца, на вещевые рынки к 2015 году все еще будет приходиться около 35%. [8]

Мультибренды и мультиформатные универмаги на втором месте по популярности у российских женщин – на них приходится 20,3%. Отчасти это связано с наследованием советской модели потребления, когда универмаг был главным местом совершения покупок. Во многих городах и сегодня в зданиях этих советских ЦУМов и торговых комплексов располагаются игроки в нижнем ценовом сегменте по ассортименту мало отличающиеся от находящихся неподалеку вещевых рынков. [8]

При этом активно развиваются гипермаркеты, предлагающие в своем ассортименте различные категории текстиля, в том числе и готовую женскую одежду. Такие гипермаркеты, как Ашан или Metro Cash&Carry, ведут экспансию вглубь страны, также отвоевывая у вещевых рынков часть аудитории в нижнем ценовом сегменте, предлагая сопоставимую по качеству и цене одежду.

Изначально ограниченный объем спроса в регионах на женскую одежду в верхнем ценовом сегменте делает мультибренды фактически единственным каналом сбыта подобных марок, полагают в INFOLine. По утверждению аналитиков, такой формат позволяет снизить риски, возникающие при работе с одним брендом, а также сформировать предложение, удовлетворяющее различным функциональным и стилевым запросам аудитории. Города, где потребители отдают наибольшее предпочтение мультибрендам, – Санкт-Петербург, Казань, Калининград, Пермь, Екатеринбург, Иркутск, Краснодар. [8]

В INFOLine также отмечают тенденцию появления деревень-аутлетов, предлагающих с большими скидками коллекции прошлых сезонов известных брендов, позиционионирующихся в среднем и верхнем ценовых сегментах. Хотя их присутствие в данный момент ограничивается московским регионом, в среднесрочной перспективе стоит ожидать развития этого формата и в других российских городах. Доля аутлетов такого типа в дальнейшем может дойти до 3-4%, прогнозируют аналитики.

Согласно прогнозу INFOLine, постепенное развитие сетевой розницы и выход глобальных и российских операторов на новые региональные рынки приведет к увеличению доли этого канала сбыта до 28% к 2015 году. [8]

По словам Ивана Федякова, преимущества сетевой розницы очевидны. «Она предлагает хорошее качество и дизайн по доступной цене. Вкупе с высокой узнаваемостью марок и международными стандартами работы розничных магазинов это приведет к тому, что в итоге именно она и станет доминирующим цивилизованным каналом сбыта, уверен гендиректор INFOLine. - Уже сегодня такая ситуация характерна для Москвы, а в дальнейшем будет наблюдаться в таких городах, как Новосибирск, Нижний Новгород, Самара, Омск, Казань, Челябинск, Рос- тов-на-Дону, Уфа, Волгоград, Пермь, Красноярск, Воронеж, Саратов, Краснодар, Тольятти, Сочи. За последние десять лет построено более 2 тысяч современных торговых центров и торгово-развлекательных комплексов с совокупной торговой площадью более 30 млн. квадратных метров. Сегодня созданы условия для открытия магазинов», резюмирует эксперт. [8]

13

Франчайзинг одежды: рынок развивается. Несмотря на некоторое сокращение темпов прироста объемов, российский рынок одежды продолжает развиваться. Высокая конкуренция не отпугивает новых игроков, в том числе зарубежных, - они не опасаются выходить на рынок, для которого характерны увеличение объемов производства женской одежды, динамичное развитие интернет торговли и франчайзинга. [9]

Активное развитие интернет торговли: производители одежды открывают собственные интернет-магазины, независимые интернет-магазины создают собственные бренды одежды, на рынок страны выходят зарубежные интернетмагазины. Что касается офф-лайн продаж, то по количеству розничных точек в России наиболее крупными игроками являются Adidas, O’Stin, Gloria Jeans, Sela, Incity, Oodji, большинство из которых развивают розничную сеть, как собствен-

ными |

силами, |

так |

и |

с |

помощью |

франчайзинга. |

|

Франшиза одежды – перспективные вложения. Франчайзинг одежды на се- |

|||||

годняшний день является одним из самых популярных и востребованных способов развития бизнеса среди начинающих предпринимателей. Большинство франчайзоров предлагают выгодные условия франшизы, к числу которых относятся отсутствие паушального взноса и роялти, всесторонняя поддержка, помощь и обучение персонала. Качественная франшиза магазина одежды – это отлаженная бизнес-модель, которая при грамотном ведении бизнеса позволит добиться существенных результатов. Одной из тенденций развития одежного ритейла во франчайзинге является оздоровление партнерских сетей. «Анализ показателей ритейлеров выявил в целом некоторое сокращение франчайзинговой розницы: многие компании в 2012 году прибегли к политике оздоровления своих партнерских сетей. Из-за этого динамика роста ритейлеров одежды немного изменилась. Качество, а не количество партнеров вышло на первый план, и это очень хорошо. Думаю, в ближайшие пару лет тенденция сохранится», - говорит специалист компании «FRANSH Стратегия роста» Василий Бубенцов. (Компания «FRANSH Стратегия роста» является партнером отраслевого портала БиБосс.ру, опубликовавшего в конце мая независимый Рейтинг ТОП-100 франшиз – лучшие франшизы России 2013 года, - прим. автора). Варианты развития у существующих и новых игроков одинаковы: собственная розница и франчайзинговые магазины. Добавим, что франчайзинг для ритейлеров одежды по-прежнему является стратегически важным направлением развития. Только в конце прошлого года и в первом полугодии 2013 года на рынке одежды появилось несколько десятков новых франшиз

и их количество, |

по мнению аналитиков, будет |

только расти. [9] |

|||||

Таблица 3 Новые франшизы одежды [9] |

|

|

|

|

|||

|

|

|

|

|

|

|

|

Франшиза одежды |

|

Одежда |

Инвестиции, |

Окупаемость |

|

Год запуска |

|

|

|

|

млн. рублей |

(мес.) |

|

|

|

|

|

|

|

|

|

|

|

1 |

|

2 |

3 |

4 |

|

5 |

|

LIME |

|

женская |

4,5 |

н/д |

|

2012 |

|

PEPEN |

|

женская |

3,9-4,9 |

12-14 |

|

2012 |

|

|

|

|

14 |

|

|

|

|

Продолжение таблицы 3

1 |

2 |

3 |

4 |

5 |

SARAFAN |

женская |

0,08 |

2 |

2013 |

YULIA DUSHINA |

женская |

1-3,2 |

н/д |

2013 |

1.4 Объем мирового рынка модной одежды

Объем мирового рынка одежды будет ежегодно увеличиваться на 4% и к 2020 г. вырастет почти в 1.4 раза по сравнению с 2010 г. [10]

Рисунок 5 – Динамика мирового рынка модной одежды в 2010-2012 гг. [10] Ожидаются и изменения в структуре мирового рынка одежды: в ней увели-

чится доля самых населенных стран мира - Китая и Индии, а также вырастет и доля развивающейся Бразилии. К 2020 г. объем рынка Китая может превысить величину объема рынка США. В тоже время, рынки одежды развитых стран насыщены и не могут показывать такие темпы прироста. Однако в развивающихся странах на первом плане базовые вещи, масс-маркет, а в развитых – высокая мода и высокий ценовой сегмент. [10]

За десять лет, к 2020 году объем рынка одежды Китая может вырасти в два раза, рынок США - более, чем на 21,4%, Индии - увеличится в 2.5 раза, а рынок одежды Великобритании вырастет лишь на 7,1%. При этом новыми современными тенденциями рынка одежды являются рост предложения функциональной одежды и сформировавшийся и развивающийся спрос на экологичную одежду.

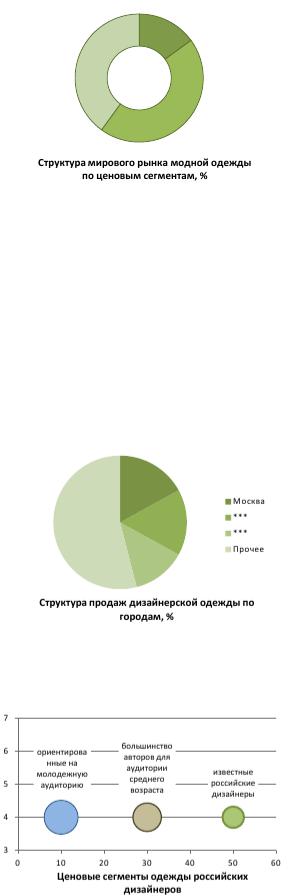

Деление на ценовые сегменты условное, поэтому структура рынка приблизительна. Состоит из верхнего ценового сегмента (средняя цена от 300 евро и выше), среднего ценового сегмента (средняя цена 80-300 евро) и эконом-сегмент (средняя цена 25-50 евро). По подсчетам информационного агентства INFOLine, общий объем верхнего ценового сегмента (Premium + Luxury) на начало 2013 года превысил 3,5 млрд долларов - это более 10,5% всего российского рынка женской одежды. [10]

Сегмент дизайнерской одежды составляет около 10,4% от объема российского рынка. Весь сегмент дизайнерской одежды вырос. Темпы прироста московского рынка заметно опережали российский показатель. В сегменте премиум российские дизайнеры значительно уступают иностранным. [10]

15

Рисунок 6 – Структура мирового рынка модной одежды по ценовым сегментам, % [10]

Преобладающая часть выпускаемой в стране одежды (50%) шьется в Китае, Турции или Италии, так как отечественное производство значительно дороже. Основная часть реализованной продукции приходится на Москву и СанктПетербург. 59% рынка женской одежды в верхнем ценовом сегменте приходится на Москву, 16 % на Санкт-Петербург и лишь 25% на все остальные регионы. Об этом свидетельствуют результаты исследования INFOLine "Рынок женской одежды в РФ". По мнению аналитиков агентства, рост рынка в регионах весьма ограничен и все изменения, происходящие там, будут носить в большей степени качественный характер. [11]

Рисунок 7 – Структура продаж дизайнерской одежды по городам, % [10] Большая часть российских дизайнеров работают в среднем ценовом сегмен-

те. Дизайнеры с ценами ниже ориентируются на молодежную аудиторию, а выше

– известные российские дизайнеры. [10]

Рисунок 8 – Ценовые сегменты одежды российских дизайнеров [10]

16

Покупательское поведение россиян становится все более рациональным: цена должна быть оправдана, или это эксклюзивность предложения (одежда в единственном экземпляре), или необычность дизайна или известность бренда (наличие некоторой «истории»). В любом случае от дизайнерской одежды ждут качества и хорошей посадки по фигуре. [10]

Более половины россиян (56%) следит за модой, а самым любимым цветом в одежде наших сограждан является черный. Такие данные были получены в ходе опроса, проведенного исследовательским холдингом "Ромир". [12]

Рисунок 9 – Цветовые предпочтения при выборе женской одежды [13] Согласно полученным результатам, женщины чаще мужчин следят за модой

(72% против 45%). При этом основными источниками информации о модных тенденциях участники опроса назвали телепередачи, в которых затрагиваются вопросы моды и стиля (53%). [12]

На "модные" интернет-сайты регулярно заходят 44% респондентов. Рубрики о моде в прессе привлекают 36% россиян, а еще 24% респондентов ответили, что читают специализированные издания о моде. Телеканалы, посвященные моде, смотрят 20% участников опроса. [12]

Ключевым фактором в подборе гардероба является желание, чтобы вещь "хорошо сидела": такой вариант ответа указали 60% россиян. На качество материала и пошива обращают внимание 15% опрошенных, причем среди мужчин этот показатель значительно выше, чем среди женщин (22% против 9% соответственно). [10]

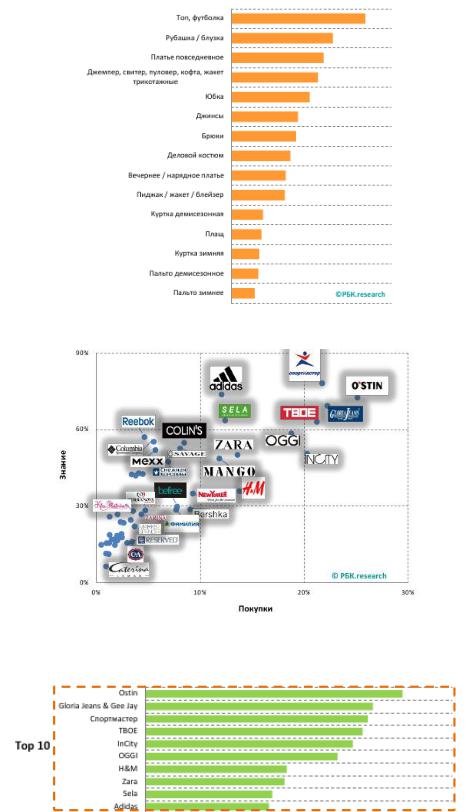

Рисунок 10 – Заинтересованность модой, % [10] Частота покупки основных предметов женской одежды, февраль 2012 г. –

февраль 2013 г., раз в год. Платье стоит на третьем месте по частоте покупки женской одежды.

17

Рисунок 11Частота покупок женской одежды [13]

Рисунок 12 - Позиции некоторых сетевых магазинов, продающих женскую одежду в 2013 году [13]

Рисунок 13 - Рейтинг некоторых сетевых магазинов, продающих женскую одежду по степени их популярности как мест покупок по России в целом,

2013 г. [13]

18

2. ПРОИЗВОДСТВЕННО-ТЕХНОЛОГИЧЕСКИЙ РАЗДЕЛ

2.1 Комплексная оценка показателей качества женского платья

Для оценки качества женского платья использованы следующие методы экспертизы: органолептический, измерительный, социологический, экспертный и расчетный.

Органолептический метод определения показателей качества платья основан на восприятии органами чувств внешнего вида, восприятия на ощупь, наличия дефектов [14]. Допускается возможность использования технических средств (лупа, линейка, весы, микроскоп и др.), повышающие восприимчивость и разрешающие способности органов чувств. Внешним осмотром проверяется материал по цвету, крою, отделке; определяется качество выполнения основных и декоративных швов; сопоставляется с образцом-эталоном, влажно-тепловая обработка; состояние материала верха, симметричность расположения одноименных деталей и наличие перекосов деталей. Дефекты (пилли на материале, складки, слабое натяжение нити, искривленный низ платья и т. д.) измеряются и сопоставляются с требованиями нормативно-технической документации. Полученные данные органолептического метода могут быть субъективными, так как точность и достоверность результатов исследования напрямую зависят от опыта и квалификации эксперта.

В случае, если органолептическая оценка не дает возможности сделать окончательное заключение о качестве платья, используют измерительный метод. Осуществляется на основе технических средств измерений и контроля.

[15]. С помощью данного метода определяются линейные размеры женского платья, симметричность платья, правильность выполнения строчек. Также определяется прочность ниточных швов материала, удлинение и разрыв. Метод является наиболее объективным. [16]. Позволяет получать легко воспроизводимые числовые значения свойств и показателей качества, которые выражаются в конкретных единицах. К недостаткам этого метода следует отнести сложность и длительность некоторых измерений а в ряде случаев: и необходимость разрушения образцов.

Социологический метод основан на сборе и анализе мнений широкого круга фактических или потенциальных потребителей женского платья. Сбор мнений потребителей осуществляется различными путями: посредством устного опроса, распространения анкет-вопросников, проведения и обобщения результатов выста- вок-продаж, покупательских конференций. Требует разработку опроса и обработку результатов. [15]

Экспертный метод, основанный на использовании обобщенного опыта и инструкции группы (7 человек) специалистов-экспертов, применяется в тех случаях, когда для определения показателей качества женского платья и невозможно или затруднительно применить инструментальные методы. [15]. Наиболее эффективен экспертный метод для оценки эстетических свойств женского платья, что и

19

находит свое практическое применение и деятельности художественнотехнических советов. Точность экспертной оценки зависит от компетентности, квалификации и заинтересованности экспертов в получении результатов оценки.

Расчѐтный метод определения показателей качества женского платья осуществляется на основе зависимостей показателей качества продукции от еѐ параметров. Показатели качества рассчитываются с помощью математических фор-

мул.[16]

2.2 Качественный анализ

Объектом оценки качества в дипломной работе является партия женского платья по ГОСТ 25294-2003 «Одежда верхняя платьево-блузочного ассортимента. Общие технические условия».

Каждое платье состоит из следующих деталей: перед (полочка и бочок), спинка, фурнитура.

Приемка платья производится по ГОСТ 23948-80 «Изделия швейные. Правила приемки». Приемка производится партиями. Объѐм партии составляет 30 штук. Объѐм выборки – 5 штук.

Проверка качества женского платья по внешнему виду, правильности упаковки и маркировки требованиям нормативно-технической документации потребителем и при контрольных проверках осуществляется выборочно.

Названия дефектов, выявленных в ходе проверки, даны согласно ГОСТ 24103-80 «Изделия швейные. Термины и определения дефектов».

Платье замаркировано в соответствии с требованиями ГОСТ 10581-91 «Изделия швейные. Маркировка, упаковка, транспортировка и хранение».

На каждом платье установлены символы по уходу согласно ГОСТ 16958-71 «Изделия текстильные. Символы по уходу».

Определены методы линейных размеров платья в соответствии с ГОСТ 4103-82 «Изделия швейные. Методы контроля качества».

2.2.1 Описание внешнего вида платья

Изделие – женское платье, для женщины от 20 до 30 лет, среднего достатка. Изделие изготавливается в соответствии с ГОСТ 25294-2003 «Одежда верхняя платьево-блузочного ассортимента. Общие технические условия». Размер

платья 164-88-92, т.е. рост 164 см, обхват груди 88 см, обхват бедер 92 см. Целевое назначение – платье повседневно-деловое, демисезонное.

Платье прямое, приталенного силуэта, цельнокроенная спинка, вытачки из рельефа проймы спущены до линии низа, в швы вытачек вставлены внизу 2 зам- ка-молнии и на линии груди 1 замок-молния.

20