Лекции по ЭП(экономике предприятия)

.pdf11

ΣТt = 1+2+3+4+ …+10 =55

Т= 5 годам, ΣТt = 1+2+3+4+5= 15

Впервый год На1 = 5/15 = 0,33 = 33% во второй год На2 = 4/15 = 0,27 = 27%,

На3…; На4…;

в последний год На5 = 1/15 = 0,066 = 6,6%

Этот метод выгоден, когда ОПФ используются за пределами срока службы, т.к. налог за использование оборудования уплачивается в размере На в последний срок службы оборудования.

4). Способ списания стоимости пропорционально объему продукции (работ, услуг)

При способе списания стоимости основного средства пропорционально объему продукции (работ, услуг) начисление амортизационных отчислений производится исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных средств.

где Vt - объем продукции, выпущенной за отчётный период;

V - предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных средств.

2.3. Показатели эффективного использования

|

|

|

|

|

основных средств |

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

Таблица 1. 4. |

|

|

|

|

|

|

|

|

|

|

|

|

||

Название |

|

|

Формула |

|

|

Определение |

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

|

|

2 |

|

|

|

|

3 |

|

|

|

|

1). Фондоотдача |

|

|

|

|

|

- характеризуется |

|

|

|

|

||

(Фотд.) |

|

|

|

|

|

выпуском продукции, приходящимся на |

|

|||||

|

|

|

|

|

|

1 рубль стоимости ОПФ. |

|

|

|

|||

|

где Фотд |

- фондоотдача; |

|

|

|

|

|

|

|

|||

|

ТП - |

объем товарной валовой или |

|

|

|

|

|

|

|

|||

|

реализованной продукции в рассматриваемом |

|

|

|

|

|

|

|

||||

|

периоде, (руб.); |

|

|

|

|

|

|

|

||||

|

ОПФср.г - среднегодовая стоимость ОПФ, руб. |

|

|

|

|

|

|

|

||||

2). Фондоёмкость |

|

|

|

|

|

Фондоёмкость |

показывает |

стоимость |

|

|||

(Фемк) |

|

|

|

|

|

ОПФ, приходящуюся на каждый рубль |

|

|||||

|

Фемк - фондоотдача; |

выпускаемой |

продукции. |

Величина, |

|

|||||||

|

обратная фондоотдачи. |

|

|

|

||||||||

|

ТП - объем товарной валовой или |

|

|

|

|

|

|

|

||||

|

реализованной продукции в рассматриваемом |

|

|

|

|

|

|

|

||||

|

периоде, (руб.); |

|

|

|

|

|

|

|

||||

|

ОПФср.г - среднегодовая стоимость ОПФ, руб. |

|

|

|

|

|

|

|

||||

3). |

|

|

|

|

|

- |

показатель, |

характеризующий |

|

|||

Фондовооружен |

|

|

|

|

|

оснащенность |

работников |

предприятий |

|

|||

ность (Фвоор.) |

|

|

|

|

|

сферы |

материального |

|

производства |

|

||

|

|

|

|

|

|

основными |

|

производственными |

|

|||

|

где Фвоор - уровень фондовооружённости труда; |

средствами. |

|

|

|

|

|

|||||

|

ОПФср.г - среднегодовая стоимость ОПФ, руб.; |

|

|

|

|

|

|

|

||||

|

Ч ППП – среднесписочная численность |

|

|

|

|

|

|

|

||||

|

работающих на предприятии, чел. |

|

|

|

|

|

|

|

||||

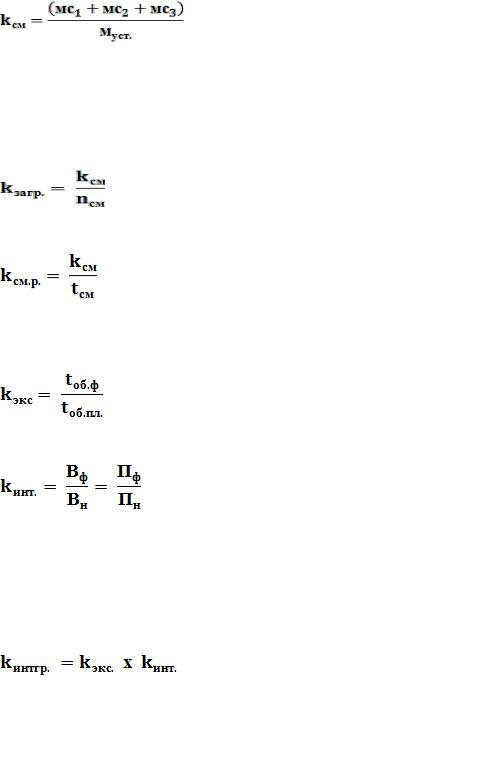

4). Коэффициент |

|

|

kсм = N1 + N2 + N3 |

- показывает, во сколько смен ежегодно |

|

|||||||

сменности работы |

|

|

|

N |

|

работает каждая единица оборудования, и |

|

|||||

оборудования (kс.) |

|

|

|

определяется |

как |

отношение общего |

|

|||||

где kсм. – коэффициент сменности; |

|

|||||||||||

|

количества отработанных |

оборудованием |

|

|||||||||

|

N1, |

N2, N3 – количество станков, работавших в |

|

|||||||||

|

данного вида в течения дня станкосмен к |

|

||||||||||

|

каждую смену (в I , II-ую и III -юю); |

|

||||||||||

|

количеству |

станков, |

работавших в |

|

||||||||

|

N |

- |

количество станков, работавших в |

|

||||||||

|

наибольшую смену. |

|

|

|

|

|||||||

|

наибольшую смену (количество установленного |

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|||||

|

оборудования). |

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

12

|

где м1с1 – количество оборудования, |

|

|

|

|

|

|||

|

работающего в 1смену; |

|

|

|

|

|

|

||

|

м2с2 - количество оборудования, работающего в |

|

|

|

|

|

|||

|

2 смены; |

|

|

|

|

|

|

||

|

м2с3 - количество оборудования, работающего в |

|

|

|

|

|

|||

|

3смены; |

|

|

|

|

|

|

|

|

|

муст – общее количество установленного |

|

|

|

|

|

|||

|

оборудования. |

|

|

|

|

|

|

||

5). Коэффициент |

|

|

|

- характеризует использование |

|||||

загрузки |

|

|

|

оборудование по времени. |

|

||||

оборудования в |

|

|

|

|

|

|

|

|

|

смену (kзагр.) |

где kзагр. - коэффициент загрузки оборудования; |

|

|

|

|

|

|||

|

kсм. – коэффициент сменности; |

|

|

|

|

|

|

||

|

nсм – количество смен. |

|

|

|

|

|

|

||

6). Коэффициент |

|

|

|

- определяется делением достигнутого в |

|||||

использования |

|

|

|

данном периоде коэффициента сменности |

|||||

сменного режима |

|

|

|

на продолжительность смены. |

|||||

работы |

|

|

|

|

|

|

|

|

|

оборудования |

где kсм.р. |

– коэффициент использования |

|

|

|

|

|

||

(kсм.р.) |

|

|

|

|

|

||||

сменного режима работы оборудования; |

|

|

|

|

|

||||

|

|

|

|

|

|

||||

|

kсм - коэффициент сменности; |

|

|

|

|

|

|

||

|

tсм - продолжительность смены. |

|

|

|

|

|

|||

7). Коэффициент |

|

|

|

– |

отношение |

фактического |

количества |

||

экстенсивного |

|

|

|

часов работы оборудования к количеству |

|||||

использования |

|

|

|

его работы по плану (нормативы). |

|||||

оборудования |

где tоб.ф |

– фактическое время работы |

|

|

|

|

|

||

(kэкст.) |

|

|

|

|

|

||||

оборудования; |

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|||

|

t об.пл. – плановое время работы оборудования. |

|

|

|

|

|

|||

8). Коэффициент |

|

|

|

- |

определяется |

как |

отношение |

||

интенсивного |

|

|

|

фактической |

|

производительности |

|||

использования |

|

|

|

основного |

|

технологического |

|||

оборудования |

kинт. – коэффициент интенсивного |

оборудования |

к |

его |

нормативной |

||||

(kинт.) |

производительности, т.е. прогрессивной |

||||||||

использования оборудования; |

|

||||||||

|

|

технологически |

|

обоснованной |

|||||

|

Вф – фактическая выработка оборудованием |

|

|||||||

|

производительности. |

|

|

||||||

|

продукции в единицу времени; |

|

|

|

|||||

|

|

|

|

|

|

|

|||

|

Вн - технически обоснованная нормативная |

|

|

|

|

|

|||

|

выработка оборудованием |

продукции в |

|

|

|

|

|

||

|

единицу времени. |

|

|

|

|

|

|

||

|

Пф, Пн – соответственно, фактическая и |

|

|

|

|

|

|||

|

нормативная производительность |

|

|

|

|

|

|||

|

оборудования. |

|

|

|

|

|

|

||

9). Интегральный |

|

|

|

|

|

|

|

|

|

показатель |

|

|

|

|

|

|

|

|

|

использования |

где kинтгр. – интегральный показатель |

|

|

|

|

|

|||

оборудования |

|

|

|

|

|

||||

использования оборудования; |

|

|

|

|

|

|

|||

(kинтгр.) |

|

|

|

|

|

|

|||

kэкс. - коэффициент экстенсивного |

|

|

|

|

|

||||

|

|

|

|

|

|

||||

|

использования оборудования; |

|

|

|

|

|

|

||

|

kинт. |

- коэффициент интенсивного |

|

|

|

|

|

||

|

использования оборудования. |

|

|

|

|

|

|

||

13

Тема: 3. Оборотные средства предприятия

3.1. Сущность, состав и структура оборотных средств

Оборотные средства – совокупность денежных средств, авансируемых для создания оборотных производственных фондов и фондов обращения, обеспечивающих непрерывный процесс производства и реализации продукции.[2]

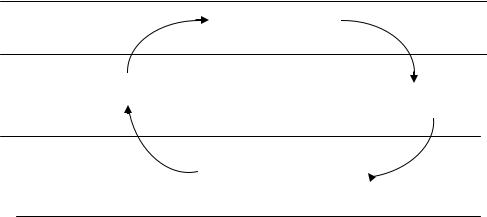

Оборотные средства постоянно находятся в движении последовательно проходят несколько стадий (см. рис.1.).

Денежная стадия |

Денежные средства |

|

|

Товарная

стадия |

Готовая продукция |

|

|

Производственные |

|

|

|

|

|||

|

|

|

|

|

запасы |

|

|

|

|

|

|

Производственная |

|

|

|

|

|

|

|

|

|

||

|

Производство |

|

|||

стадия |

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

Рис. 1. Кругооборот оборотных средств

Оборотными средствами называется постоянно находящаяся в непрерывном движении совокупность производственных оборотных фондов и фондов обращения.

Производственные оборотные фонды - это предметы труда, которые потребляются в течение одного производственного цикла и полностью переносят свою стоимость на готовую продукцию.

Фонды обращения - это средства предприятия, которые связаны с обслуживанием процесса обращения товаров.

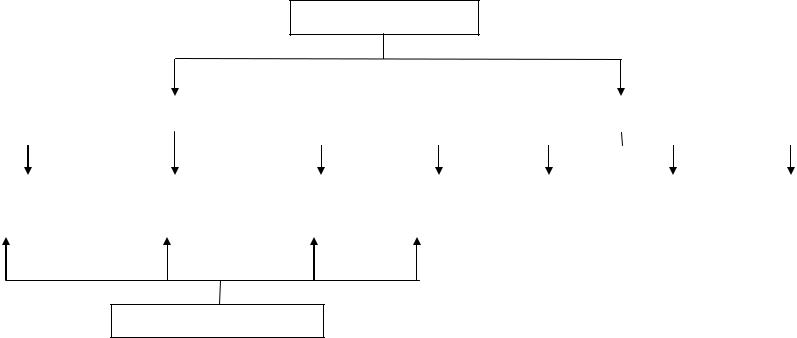

Состав оборотных средств представлен на рис. 2.

Оборотные средства

|

Оборотные производственные фонды |

|

|

|

Фонды обращения |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Производственные |

|

Незавершенное |

|

Расходы |

|

Готовая |

|

Отгруженная |

|

Дебиторская |

|

Денежные |

запасы |

|

производство |

|

будущих |

|

продукция |

|

продукция |

|

задолженность |

|

средства |

|

|

|

|

периодов |

|

на складе |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Нормируемые оборотные средства

Рис. 2. Состав оборотных средств

Оборотные производственные фонды непосредственно связаны с процессом производства. Величина оборотных производственных фондов зависит от:

-сферы деятельности предприятия;

-масштабов производства;

-организационно-технического уровня производства;

-др. факторов.

Рассмотрим более подробно состав оборотных производственных фондов.

1. Производственные запасы включают в себя:

1) Сырье и основные материалы

Сырье – предметы труда, которые еще не подверглись промышленной переработке (руда, хлопок, зерно, нефть и т.п.).

Материалы – предметы труда, частично прошедшие обработку (чугун, сталь, мука, ткань). Основные материалы – материалы, используемые непосредственно для изготовления

продукции.

2) Покупные полуфабрикаты и комплектующие

Полуфабрикаты – предметы труда, которые прошли несколько стадий производства, но требуют дальнейшей обработки (заготовки, литье и пр.).

Комплектующие – продукция других предприятий , которая входит в готовую продукцию в виде отдельных деталей, узлов (микросхемы, объективы, транзисторы, реле, шарикоподшипники и пр.).

3) Вспомогательные материалы

Вспомогательные материалы можно разделить на 3 группы:

а). материалы, придающие основным материалам определенные свойства (лаки, краски и

пр.);

б). материалы, используемые за средствами труда (смазочные материалы, эмульсии для охлаждения, оборудование и пр.);

в). материалы, используемые для хозяйственных целей (для уборки помещений).

4)Топливо, энергия.

5)Тара.

6)Запасные части для основных производственных фондов.

7)Инвентарь и хозяйственные средства.

К этой группе относятся средства труда, стоимость которых меньше 40 000 рублей за единицу.

2. Незавершенное производство – продукция, не прошедшая всех стадий обработки, неукомплектованная, не прошедшая контрольных испытаний, не принятая отделом технического контроля или заказчиком (детали, узлы, незаконченная продукция, готовая продукция, не сданная на склад).

3. Расходы будущих периодов - расходы, произведенные в текущем периоде, но относимые на себестоимость продукции в последующие (будущие) периоды.

Красходам будущих периодов относятся:

-расходы на подготовку и освоение производства (новых цехов, агрегатов и пр.;

-расходы, связанные с приобретением лицензии;

-расходы на ремонт основных производственных фондов, если их величина значительна;

16

-расходы на приобретение неисключительных прав на компьютерные программы и базы данных и пр.;

-и т.д.

Назначение фондов обращения состоит в обеспечении бесперебойности и ритмичности процесса реализации.

Величина фондов обращения определяется:

-организацией маркетинговых исследований и сбыта продукции;

-условиями реализации продукции;

-системой товародвижения;

-способами расчета за продукцию

-и др. факторами.

Рассмотрим подробнее состав фондов обращения предприятия.

1. Готовая продукция

Готовая продукция – продукция, прошедшая все стадии обработки, укомплектования, прошедшая контрольные испытания, сданная на склад.

2. Отгруженная продукция

Отгруженная продукция – продукция, отгруженная со склада покупателю, но право собственности на которую не перешло к покупателю.

3. Дебиторская задолженность предприятию

Дебиторская задолженность предприятию - задолженность других юридических и физических лиц (задолженность поставщиков по выданным им авансам, задолженность покупателей за отгруженную им продукции и т.п.)

4. Денежные средства

Денежные средства предприятия на расчетном счете, в кассе или в валютном счете.

3.2. Нормирование оборотных средств

По характеру использования ОБС делятся на две группы:

1)нормируемые;

2)ненормируемые.

Нормирование оборотных средств − это определение расчетным путем минимально необходимого размера соответствующей группы оборотных средств с тем, чтобы с одной стороны, обеспечить бесперебойность работы производства, а с другой стороны, − не создать "замораживание" оборотных средств.

Норматив оборотных средств - минимальный плановый размер оборотных средств постоянно необходимых предприятию для организации бесперебойной производственной деятельности

Кнормируемым оборотным средствам относят:

производственные запасы;

незавершенное производство;

расходы будущих периодов;

готовая продукция. .

17

Существуют три метода нормирования оборотных средств (см. рис. 3.).

Методы нормирования оборотных средств

|

Статистический |

|

Аналитический метод |

|

Метод |

|||

|

метод |

|

(коэффициентный) |

|

прямого счета |

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Основан на |

|

|

Норматив |

|

|

Научно |

|

|

|

|

|

|

|

|

|

|

|

определении |

|

|

предшествующего |

|

|

обоснованный |

|

|

|

|

|

|

|

|

|

|

|

нормативов по |

|

|

года умножается |

|

|

расчет нормативов |

|

|

|

|

|

|

|

|

|

|

|

статистическими |

|

|

на коэффициент |

|

|

по каждому |

|

|

|

|

|

|

|

|

|

|

|

данными |

|

|

(индекс) роста |

|

|

нормируемому |

|

|

|

|

|

|

|

|

|

|

|

предшествующих |

|

|

объема |

|

|

элементу |

|

|

|

|

|

|

|

|

|

|

|

периодов |

|

|

производства в |

|

|

оборотных средств |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

планируемом году |

|

|

|

|

|

|

|

|

|

|

|

|

|

Рис. 3. Методы нормирования оборотных средств |

|

|

||||||

Наиболее точным, но и трудоемким, является метод прямого счета. Содержание данного метода предусматривает следующие этапы работ:

1 этап. Разработка норм запаса по определенным видам всех элементов нормируемых оборотных средств.

На этом этапе проводятся измерения норм запаса по определенным видам нормируемых оборотных средств.

2 этап. Расчет среднедневного расхода данного вида оборотных средств. 3 этап. Определение норматива оборотных средств

H = Pдн х tдн;

где H - норматив оборотных средств;

Pдн - среднедневной расход по данному элементу (руб.); tдн – норма запаса (дн.).

Таблица 1.6.

|

|

Нормативы оборотных средств |

|

|

|

|

|

|

Название |

Формула |

|

|

|

|

|

|

1 |

2 |

|

1) |

норматив |

НПЗ = ∑ mднi х tдн |

|

производственных |

|

|

|

запасов: |

где НПЗ. - норматив производственных запасов; |

|

|

|

|

|

|

|

|

mдн.i – среднедневной расход материала, руб.; |

|

|

|

tдн – норма запаса в днях. |

|

|

текущий (складской) |

|

|

запас: |

|

|

|

|

|

где Зтек – текущий запас; |

|

|

|

mдн.i – среднедневной расход материала, руб.; |

|

|

|

tn – средний интервал между поставками, дн.. |

|

|

страховой запас: |

|

|

|

|

где Зстр – страховой запас; |

|

|

|

Зтек – текущий запас. |

|

|

|

|

|

|

производственный |

|

|

|

запас: |

|

|

|

|

где Зпр – производственный запас; |

|

|

|

Зстр – страховой запас; |

|

|

|

Зтек – текущий запас. |

|

|

|

|

18 |

|

|

|

|

2) |

норматив |

по |

ННП = ТПдн х Тц х kнп |

незавершенному |

|

|

|

производству: |

|

где Ннп. – норматив незавершенного |

|

|

|

|

|

|

|

|

производства; |

|

|

|

ТПдн. – среднедневной объем товарной |

|

|

|

продукции, руб.; |

|

|

|

Тц – длительность производственного цикла; |

|

|

|

Kнп – коэффициент нарастания затрат в |

|

|

|

незавершенном производстве. |

3) |

норматив оборотных |

НРБП=РБПН+РБППЛ –РБПСП |

|

средств по расходам |

|

|

|

будущих периодов |

|

НРБН – норматив оборотных средств по расходам |

|

|

|

|

|

|

|

|

будущих периодов, руб.; |

|

|

|

РБНн - сумма расходов будущих периодов на |

|

|

|

начало года, руб. |

|

|

|

РБППЛ - сумма расходов, планируемых |

|

|

|

в течение года, руб.; |

|

|

|

РБПСП – сумма расходов, подлежащих списанию |

|

|

|

в течение года, руб. |

4) норматив по готовой |

|

НГП = ТПдн х НЗГП |

|

продукции: |

|

|

|

|

|

|

где Нгп - норматив готовой продукции; |

|

|

|

ТПдн - среднедневной объем товарной |

|

|

|

продукции, руб.; |

|

|

|

Нзгп – норма запаса готовой продукции на |

|

|

|

складе. |

5) общий норматив |

|

Нобщ = НПЗ + ННЗП + НРБН + НГП |

|

оборотных средств |

|

|

|

состоит из суммы частных |

где Нобщ. - общий норматив оборотных средств; |

||

нормативов: |

|

||

|

НПЗ. – норматив производственных запасов; |

||

|

|

|

|

|

|

|

ННЗП. – норматив незавершенного производства; |

|

|

|

НРБП – норматив расходов будущих периодов; НГП |

|

|

|

– норматив готовой продукции. |

3.3. Показатели, характеризующие эффективность использования оборотных средств

Таблица 1.7.

Название |

|

Определение |

|

Формула |

||

показателя |

|

|

|

|

|

|

1 |

|

|

2 |

|

|

3 |

1). коэффициент |

- |

показывает, |

сколько |

|

||

оборачиваемости |

дохода |

в |

рублях |

|

||

ОБС |

приносит |

каждый |

|

|||

|

рубль, |

вложенный |

в |

где kоб - коэффициент |

||

|

ОБС. |

|

|

|

||

|

|

|

|

оборачиваемости ОБС; |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

n − число оборотов; |

|

|

|

|

|

|

РП – объем реализованной |

|

|

|

|

|

|

продукции за определенный период |

|

|

|

|

|

|

времени, тыс. руб.; |

|

|

|

|

|

|

Ообс – средний остаток оборотных |

|

|

|

|

|

|

средств в данном периоде, тыс. руб. |

|

|

|

|

|

||

2). длительность |

- |

показывает, |

за |

|

||

оборота ОБС |

сколько |

|

времени |

|

||

|

деньги, |

вложенные |

в |

|

||

|

производство, |

|

|

где Тоб – продолжительность одного |

||

|

совершают оборот. |

|

||||

|

|

оборота, в днях; |

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

Тк – число дней за анализируемый |

|

|

|

|

|

|

период (30, 90, 360); |

|

|

|

|

|

|

kоб - коэффициент оборачиваемости |

|

|

|

|

|

|

ОБС. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

19 |

|

|

|

|

|

|

|

|

|

|

|

|

3). |

|

|

|

|

|

|

|

|

|

коэффициент |

|

|

|

|

|

|

|

|

|

загрузки ОБС |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

где kз.об. - коэффициент загрузки |

||||

|

|

|

|

|

ОБС; |

|

|

|

|

|

|

|

|

|

РП – объем реализованной |

||||

|

|

|

|

|

продукции за определенный период |

||||

|

|

|

|

|

времени, тыс. руб.; |

|

|||

|

|

|

|

|

Ообс – средний остаток оборотных |

||||

|

|

|

|

|

средств в данном периоде, тыс. руб.; |

||||

|

|

|

|

|

kоб - коэффициент оборачиваемости |

||||

|

|

|

|

|

ОБС. |

|

|

|

|

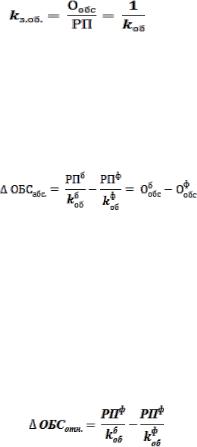

4). абсолютное |

- |

отражает прямое |

|

|

|

|

|

||

высвобождение |

уменьшение |

|

|

|

|

|

|

||

ОБС |

потребности |

в |

|

|

|

|

|

||

|

оборотных средствах. |

|

|

|

|

|

|||

|

|

|

|

|

где ∆ ОБСабс. – абсолютное |

||||

|

|

|

|

|

высвобождение ОБС; |

|

|||

|

|

|

|

|

РПб, РПф – соответственно, базовый |

||||

|

|

|

|

|

и фактический объем реализации |

||||

|

|

|

|

|

продукции, тыс. руб.; |

|

|||

|

|

|

|

|

б |

ф |

– соответственно, базовый и |

||

|

|

|

|

|

kоб , kоб |

|

|||

|

|

|

|

|

фактический коэффициенты |

||||

|

|

|

|

|

оборачиваемости; |

|

|||

|

|

|

|

|

Ообсб, Ообсф - соответственно, базовый |

||||

|

|

|

|

|

и фактический |

остаток оборотных |

|||

|

|

|

|

|

средств в данном периоде, тыс. руб. |

||||

|

|

|

|

|

|

|

|

|

|

5). |

- |

отражает |

изменение |

|

|

|

|

|

|

относительное |

величины |

оборотных |

|

|

|

|

|

||

высвобождение |

средств, |

как |

в |

|

|

|

|

|

|

ОБС |

результате |

изменения |

где ∆ ОБСотн. – относительное |

||||||

|

оборачиваемости, |

так |

высвобождение ОБС; |

|

|||||

|

и |

в |

результате |

РПб, РПф – соответственно, базовый |

|||||

|

изменения |

объема |

и фактический объем реализации |

||||||

|

реализации. |

|

|

продукции, тыс. руб.; |

|

||||

|

|

|

|

|

б |

|

ф |

– |

соответственно, |

|

|

|

|

|

kоб , |

kоб |

|||

|

|

|

|

|

коэффициенты |

оборачиваемости в |

|||

|

|

|

|

|

базовом и фактическом периоде. |

||||

Основными факторами, способствующими оборачиваемости оборотных средств, являются:

1)оптимизация производственных запасов;

2)сокращение материалоемкости продукции;

3)сокращение длительности производственного цикла как следствие сокращения объемов производства;

4)ускорение реализации готовой продукции.

Тема 4: Кадры и производительность труда

4.1. Трудовые ресурсы предприятия

Совокупность работников различных профессий и специальностей, занятых на предприятии и входящих в его списочный состав, составляют кадры предприятия.

Списочный состав кадров – входящие в список работающих на предприятии работники различных профессий, принятые на постоянную, сезонную, а также на временную работу.

Категории работающих – группы работающих, которые занимают определенный статус на предприятии.

Основные категории работающих следующие:

1. Рабочие (основные рабочие) – лица, непосредственно занятые изготовлением продуктов труда Рабочие в зависимости от способа участия в производственном процессе изготовления

продукции делятся на:

20

-основных рабочих – непосредственно или с помощью орудий труда воздействуют на предмет с целью получения продукта труда;

-вспомогательных рабочих – обеспечивают основных рабочих всем необходимым для осуществления процесса труда.

2.Служащие – работники, обеспечивающие управление производством на

предприятии. Служащие подразделяются на следующие категории:

-руководители – осуществляют управленческие функции на предприятии;

-специалисты – работники, занятые подготовкой производства, инженерным сопровождением хода производства и реализацией продукции;

-технические исполнители – работники, обеспечивающие работу специалистов и руководителей.

3. Ученики (вспомогательный персонал) – работают на предприятии под руководством наставников, рабочие до присвоения квалификации.

4. Младший обслуживающий персонал (вспомогательный персонал) – осуществляет общие работы по обслуживанию помещения (уборщики), других мест общего пользования.

5. Работники охраны (вспомогательный персонал) – обеспечивают функции защиты имущества, руководителей и информации от несанкционированного доступа, воровства и причинения вреда.[2]

Кколичественным характеристикам кадров предприятия относят показатели:

списочной численности – определяется на конкретную дату по списку с учетом принятых и уволенных на эту дату работников;

явочной численности – количество работников, явившихся на работу на определенную дату;

среднесписочной численности работающих, промышленно-

производственного персонала, непромышленного персонала, категории работающих.

Среднесписочная численность работников за месяц определяется суммированием

численности работников списочного состава на каждый день месяца и делением этой суммы на количество календарных дней месяца. При этом численность работников списочного состава за выходной или праздничный (нерабочий) день принимается равной списочной численности работников за предшествующий рабочий день.

где Чср.сп мес.. – среднесписочная численность работников за месяц; Чсп. – списочная численность работников;

N – количество отработанных дней; Т – количество дней в периоде.

Среднесписочная численность персонала за год определяется путем суммирования среднесписочной численности работников за все месяцы отчетного года и деления полученной суммы на 12.

где Чср.сп. год– среднесписочная численность работников; Чсп. – списочная численность работников;

n – количество отработанных месяцев.

Профессиональное и качественное выполнение работ представляют качественную характеристику кадров.