Лекции по ЭП(экономике предприятия)

.pdf21

Профессия – специальные теоретические знания и практические навыки для выполнения определенных работ в определенной отрасли, род трудовой деятельности, требующий специальной подготовки.

Специальность – дополнительные навыки и знания для выполнения конкретных работ на определенных участках производства.

Квалификации – уровень умелости выполнять работу по специальности.

Оборот рабочей силы – изменение численности работающих в связи с их приемом и выбытием

Стабильность и текучесть кадров, их оборот, характеризуются следующими коэффициентами:

Таблица 1.8.

|

|

|

Показатели учета кадров |

|

|

|

|

|

|

|

Название |

|

Формула |

|

|

1 |

|

2 |

|

1) коэффициент оборота по приему |

Коб.пр. = Чпр. / Чср.спис., |

|||

(Коб.пр.) |

|

|

|

|

|

|

|

где Чпр. – количество принятых работников за определенный период; |

|

|

|

|

Чср.спис. – среднесписочная численность работников за этот же период. |

|

2). коэффициент оборота по |

|

Коб.выб. = Чвыб. / Чср.спис., |

||

выбытию (Коб.выб.) |

|

|

||

|

|

|

где Чвыб. – количество выбывших работников за отчетный период. |

|

3).коэффициент общего оборота |

Кобщ.об. = (Чпр. – Чвыб.) / Чcр.спис. |

|||

кадров(Кобщ.об) |

|

|

|

|

|

|

|

где Чвыб. – количество выбывших работников за отчетный период. |

|

4). коэффициент постоянства |

Кп.к. = Чсп. / Чср.спис., |

|||

кадров (Кп.к.) |

|

|

|

|

|

|

|

где Чсп. – списочный состав работников за отчетный период. |

|

5). коэффициент текучести кадров |

Ктек. = Чвыб.изл.об. / Чср.спис., |

|||

(оборот выбытия) (Ктек.) |

|

|

||

|

|

|

где Nвыб.изл.об. – количество выбывших работников за отчетный период по |

|

|

|

|

излишнему обороту (уволены по собственному желанию, уволены за |

|

|

|

|

нарушение трудовой дисциплины). |

|

6). коэффициент сменности рабочих |

|

|||

(Ксм.р.) определяется путем деления |

|

|||

общего числа фактически работавших |

Чф – фактически работавших (явочных) рабочих; |

|||

(явочных) рабочих на число рабочих, |

||||

Чmax – число рабочих, работавших в наиболее многочисленной смене. |

||||

работавших |

в |

наиболее |

||

|

||||

многочисленной смене. |

|

|

||

|

|

|

|

|

4.2. Производительность труда

Производительность труда – это экономическая категория, характеризующая эффективность затрат труда в производстве и выражающая степень плодотворности деятельности людей по производству продуктов труда.

Показатели производительности труда характеризуют эффективность использования кадров на предприятии.

Производительность труда исчисляется через систему показателей:

- выработки (В) – количество или стоимость продукции, произведенной в единицу времени. К показателям выработки относятся среднегодовая, среднедневная, среднечасовая выработки:

Вср.год. = Vтп / Чср.спис.,

Вср.дн. = Vтп / Чср.спис. * Драб,

22

Вср.час. = Vтп / Чср.спис. * Фэфф,

где Vтп – объем товарной продукции, в натуральных показателях; Чср.спис. – среднесписочная численность работников; Др – длительность рабочего года (в днях);

Фэфф – эффективный фонд рабочего времени одного работника за год.

- трудоемкости (t) – количество рабочего времени, затраченного на выпуск продукции. Показателями трудоемкости являются трудоемкость технологическая (tтехн.) (затраты труда рабочих, непосредственно участвующих в процессе производства продуктов), трудоемкость

обслуживания (tобсл.) (затраты труда вспомогательных рабочих, обслуживающих основное производство), трудоемкость управления (tупр.) (затраты труда служащих, руководителей,

технологов и др.), производственная (tпроизв.) и полная (tполн.) трудоемкость:

t полн. = tтехн. + tобсл. + tупр. = tпроизв. + tупр, tпроизв. = tтехн. + tобсл.

Трудоемкость нормативная (tнорм.) характеризуется затратами времени в соответствии с нормами на единицу рабочего времени

Плановая трудоемкость (tпл.) корректируется на коэффициент выполнения норм выработки:

t пл. = t норм / kвып.н.в.,

где tпл. – плановая трудоемкость; tнорм. – трудоемкость нормативная;

kвып.н.в. – коэффициент выполнения норм выработки.

4.3. Организация оплаты труда на предприятии

Оплата труда работников – это цена трудовых ресурсов, задействованных в производственном процессе.

Виды заработной платы:

-номинальная – это начисленная и полученная работником заработная плата за его труд за определенный период.

-реальная – это заработная плата, определяемая в виде количества благ, потребительских товаров и услуг, которые можно приобрести за номинальную заработную плату.

-минимальная – социальная норма оплаты труда, представляющая собой низшую границу стоимости неквалифицированной рабочей силы в расчете на 1 месяц (1МРОТ).

Формы и системы заработной платы – это механизм установления размера заработка в зависимости от количественного результата и качества труда (его сложности, интенсивности, условий).

Выделяют следующие системы оплаты труда:

-тарифную – совокупность нормативов, регулирующих размер заработной платы в зависимости от сложности, значимости и особенностей труда (включает тарифную сетку, тарифные ставки, тарифные коэффициенты, тарифно-квалификационные справочники, доплаты и надбавки, районные коэффициенты).

-бестарифную (распределительную) – объединяет основные преимущества тарифной системы и результаты хозяйственной деятельности структурного подразделения и всего коллектива.

-смешанную - представляет собой сочетание отдельных элементов первых двух вариантов.

Для определения размеров заработной платы рабочих предприятия, использующие традиционные подходы в организации оплаты труда, применяют тарифные сетки, тарифные ставки и тарифно-квалификационный справочник.

Понятие «тариф» означает ставку платы за какие-либо услуги, в том числе и ставку заработной платы.

23

Тарифная сетка – служат для установления соотношения в оплате труда в зависимости от уровня квалификации. Это совокупность тарифных разрядов и соответствующих им тарифных коэффициентов. Тарифный коэффициент низшего разряда принимается равным единице. Тарифные коэффициенты последующих разрядов показывают, во сколько раз соответствующие тарифные ставки больше тарифной ставки первого разряда.

Тарифная ставка – это выраженный в денежной форме абсолютный размер оплаты труда в единицу рабочего времени.

Исходной является минимальная тарифная ставка, или тарифная ставка первого разряда. Она определяет уровень оплаты наиболее простого труда. В зависимости от избранной единицы времени тарифные ставки бывают часовые, дневные и месячные (оклады).

Тарифная ставка зависит от следующих характеристик трудового процесса, оценивающихся тарифными коэффициентами:

-уровня квалификации работника;

-условий его труда;

-уровня производительности труда.

Тарифная система подразделяется на сдельную и повременную заработную плату.

1.Сдельная форма заработной платы – зависит от количества произведенных единиц продукции – оплата за каждую единицу продукции или выполненный объем работ.

2.Повременная форма заработной платы – зависит от проработанного времени – оплата за отработанное время, но не календарное, а рабочее, нормативное, которое регулируется законом.

|

|

|

Таблица 1.9. |

|

Формы тарифной системы оплаты труда |

||

|

|

|

|

Формы оплаты |

Определение |

|

Формулы |

труда |

|

|

|

1 |

2 |

|

3 |

1. Сдельная |

- это форма оплаты труда работников, при которой их заработная плата устанавливается в |

||

|

соответствии с количеством произведенной работником продукции заданного качества. |

||

1.1. Прямая |

- это система оплаты труда, при |

|

|

(простая) |

которой оплата труда |

|

|

сдельная |

работников определяется |

|

|

|

исходя из количества |

или |

|

|

выработанной ими продукции |

||

|

|

||

|

и выполненных работ и их |

|

|

|

твердых сдельных расценок, |

|

|

|

установленных с учетом |

где Зсд. - прямая сдельная заработная плата; |

|

|

необходимой квалификации. |

Рсд. – сдельная расценка за единицу изготовленной продукции, |

|

|

|

|

руб.; |

|

|

|

В – количество изготовленной продукции за расчетный период, |

|

|

|

ед. |

|

|

|

ТСч. – часовая тарифная ставка; |

|

|

|

Нвр. – норма времени на выполнение единицы работы, в час. |

|

|

|

Нвыр. – норма выработки за единицу времени. |

1.2. Сдельно- |

- это система оплаты труда, при |

|

|

премиальная |

которой помимо суммы |

|

|

|

сдельной заработной платы |

или |

|

|

работникам начисляются |

||

|

|

||

|

премии за конкретные |

|

|

|

показатели их |

|

|

|

производственной |

|

|

|

деятельности. |

где Зсд.-прем. – сдельно-премиальная заработная плата; |

|

|

|

|

Кв – процент премии, выплачиваемой при выполнении |

|

|

|

установленных показателей и условий премирования; |

|

|

|

Кп - процент премии, выплачиваемой за каждый процент |

|

|

|

перевыполнения показателей премирования; |

|

|

|

k- процент перевыполнения установленных показателей |

|

|

|

премирования. |

|

|

|

|

24

1.3. Косвенная |

- это система оплаты труда, при |

|

|

||||||

сдельная |

которой труд вспомогательного |

|

или |

||||||

|

персонала оплачивается по |

|

|

|

|||||

|

|

|

|

|

|||||

|

косвенным сдельным |

|

|

|

|

|

|||

|

расценкам из расчета |

|

|

|

|

|

|||

|

количества продукции, |

|

|

|

где Зк.сд.- косвенно-сдельная заработная плата; |

||||

|

произведенной основными |

|

|

|

Рксд. – расценка косвенно-сдельных работ, руб. |

||||

|

работниками, которых они |

|

|

|

Ввсп. – объем работы (обслуживаемых рабочих мест), |

||||

|

|

|

|

|

|

|

|

|

|

|

обслуживают. |

|

|

|

|

|

выполняемый вспомогательным рабочим; |

||

|

|

|

|

|

|

|

|

|

Восн. – количество обслуживаемых основных рабочих мест или |

|

|

|

|

|

|

|

|

|

нормативный объем выпуска продукции основным рабочим; |

|

|

|

|

|

|

|

|

|

Твсп. – тарифная ставка вспомогательного рабочего, |

|

|

|

|

|

|

|

|

|

обслуживающего основное производство. |

|

|

|

|

|

|

|

|||

1.4. Сдельно- |

- это |

система |

оплаты труда, |

|

|

||||

прогрессив |

которая |

предусматривает |

|

|

|||||

ная |

оплату |

|

выработанной |

|

|

||||

|

продукции |

|

в |

пределах |

|

|

|||

|

установленных |

норм |

по |

|

|

||||

|

прямым расценкам, а изделия |

|

где Зсд-прогр – прямая сдельная заработная плата; |

||||||

|

сверх нормы оплачиваются по |

|

Кувр. – коэффициент увеличения основной сдельной расценки; |

||||||

|

повышенным |

|

расценкам |

|

Кф – фактический процент выполнения нормы выработки; |

||||

|

согласно установленной шкале, |

|

Кн - нормативный процент выполнения нормы выработки. |

||||||

|

но не свыше двойной сдельной |

|

|

||||||

|

расценки. |

|

|

|

|

|

|

|

|

1.5. Аккордная |

- это система оплаты труда, при которой нанятые работники получают единовременные выплаты за |

||||||||

|

полностью выполненную работу, объем которой заранее оговорен в соглашении. |

||||||||

|

|

|

|||||||

2. Повремен |

- это система заработной платы, при которой величина заработка работника зависит от фактически |

||||||||

ная |

отработанного им времени и его тарифной ставки. |

||||||||

2.1. Простая |

- это |

система |

оплаты труда, |

|

|

|

|||

повременная |

при |

которой |

к |

сумме |

|

|

|

||

|

заработка |

по |

тарифу |

|

где СТдн. – дневная тарифная ставка; |

||||

|

прибавляется |

премия |

в |

|

|||||

|

определенном |

проценте |

к |

|

Тф – фактически отработанное на производстве время, ч., дни. |

||||

|

|

|

|

||||||

|

тарифной сетке или к другому |

|

|

|

|||||

|

измерителю. |

|

|

|

|

|

|

||

2.2. |

- это система оплаты труда, |

|

|

Зповр.-прем. = Зповр + П, |

|||||

Повременно- |

при |

которой |

к |

сумме |

|

или |

|||

|

заработка |

по |

тарифу |

за |

|

||||

премиальная |

|

|

|

||||||

|

перевыполнение |

|

|

|

|

|

|||

|

установленных |

показателей |

|

|

|

||||

|

или |

определенных |

условий |

|

|

|

|||

|

премирования |

прибавляется |

|

где Зповр.-прем. - повременно-премиальная заработная плата. |

|||||

|

премия |

в |

определенном |

|

|

|

|||

|

проценте |

к тарифной сетке |

|

|

|

||||

|

или к другому измерителю. |

|

|

|

|

||||

Для руководителей, специалистов и служащих используется система должностных окладов.

Должностной оклад – абсолютный размер заработной платы, устанавливаемый в соответствии с занимаемой должностью.

Окладная оплата труда (Зокл.) применяется при исчислении заработка помесячно, исходя из фактически отработанного времени в днях, согласно штатному расписанию:

Зокл = Зшт / Дмес. Х Дфакт,

где Зшт – размер заработной платы в соответствии с штатным расписанием (должностной

оклад);

Дмес, Дфакт – количество рабочих дней в расчетном месяце и фактически отработанных

дней.

По бестарифной системе оплаты труда заработная плата всех работников представляет собой долю в фонде оплаты труда или всего предприятия, или отдельного подразделения.

25

Самым распространенным является такой метод расчета заработной платы, при котором фактическая величина заработка каждого работника зависит от квалификационного уровня работника, коэффициента трудового участия (КТУ), фактически отработанного времени.

Определение заработной платы при бестарифной системе осуществляется в следующей последовательности:

1) определение тарифного заработка, заработанных каждым работником:

Зтар = ТСч. * Котр.час,

где ТСч – часовая тарифная ставка; Котр.час – количество отработанных часов.

2)определение общей суммы тарифных заработков (Σ Зтар), заработанных всеми работниками путем суммирования индивидуального тарифного заработка.

3)определение коэффициента распределения фактического заработка:

k = ФОТ / Σ Зтар,

где ФОТ – фонд оплаты труда – сумма оплаты за выполненный объем работ.

4)определение индивидуального заработка каждого работника:

Зi = k * Зтар

Сдельная оплата труда может быть индивидуальной, когда труд каждого работника подлежит точному учету, и коллективный, когда заработок работника зависит от результатов работы всей бригады, участка, цеха. В последнем случае коллективный заработок по принятой предприятием методологии распределяется между членами коллектива. Как правило, в этих целях используют коэффициенты трудового участия (КТУ), количественно оценивающие личный вклад каждого работника в конечный результат труда. КТУ должен учитывать сложность выполняемых работ, производительность труда работника, соблюдение им своих обязанностей, время занятости работника и т.п.

Тема 5. Издержки производства

5.1. Классификация затрат

Издержки производства - совокупные затраты, связанные с производством продукции (оказанием производственных услуг).

Затраты можно классифицировать по следующим признакам:

1) по способу отнесения затрат на себестоимость единицы продукции:

а) прямые – затраты, связаны с производством конкретных видов продукции, их можно непосредственно включать в себестоимость единицы продукции;

б) косвенные или накладные - затраты, связанные не с производством определенного вида продукции, а с производством вообще;

2) по однородности состава затрат:

а) простые - экономически однородные (например, затраты материальные одинакового целевого назначения);

б) комплексные - экономически разнородные затраты, но одинакового целевого назначения (например, на содержание и эксплуатацию оборудования);

3) по видам расходов:

а) по экономическим элементам (в основу классификации положена экономическая однородность затрат вне зависимости от места возникновения затрат и направления использования (например, зарплата);

б) по статьям калькуляции (учитываются место возникновения и направление использования);

26

4) по характеру связи с объемом производства:

а) постоянные, к ним принято относить такие затраты, величина которых не изменяется с изменением степени загрузки производственных мощностей или изменением объема производства;

б) переменные, к ним относятся затраты, изменяющиеся в зависимости от изменения объема производства.

5) Классификация затрат по экономическим элементам

Затраты, образующие себестоимость продукции, группируются в соответствии с их экономическим содержанием по следующим элементам:

а) затраты на материалы (за вычетом стоимости возвратных отходов). б) затраты на оплату труда;

в) отчисления от затрат на оплату труда (например, на социальные нужды); г) амортизация основных фондов; д) прочие затраты.

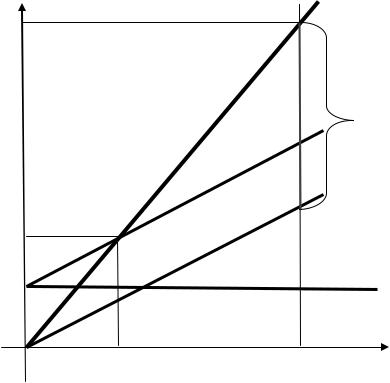

5. 2. График безубыточности

Точка безубыточности (самоокупаемости) - уровень производства, при котором величина издержек равна стоимостному объему реализации. Организация при этом не имеет прибыли и способно только возмещать переменные и постоянные затраты.

Р,руб. |

Вр |

ЗФП

ВМ

Зобщ.

Р R= Ркр.

К

Зпер.

Зпост

КV= Qкр. |

Q, шт. |

Рис 4. График безубыточности

При построении графика безубыточности (Рис.3.) предполагается, что не происходит изменений цен на сырье и продукцию за период, на который осуществляется планирование; постоянные издержки считаются неизменными в ограниченном диапазоне объема продаж; переменные издержки на единицу продукции не изменяются при изменении объема продаж; продажи осуществляются достаточно равномерно.

27

При построении графика по горизонтальной оси откладывается объем производства в единицах изделий или в процентах использования производственной мощности, а по вертикальной - затраты на производство и доход. Затраты откладываются с подразделением на постоянные (Зпост.) и переменные (Зпер.). Кроме линий постоянных и переменных издержек, на графике общие (суммарные) издержки (З и выручка от реализации продукции (Вр).

Точка пересечения линий выручки и общих затрат представляет собой точку безубыточности (К). Эта точка интересна тем, что при соответствующем ей объеме производства и продаж (Qкр) у предприятия нет ни прибыли, ни убытков.

Объем производства, соответствующий точке безубыточности носит название критического (KV). При объеме производства меньше критического предприятие своей выручкой не может покрыть затраты и, следовательно, результатом его деятельности являются убытки. Если объем производства и продаж превышает критический, предприятие получает прибыль.

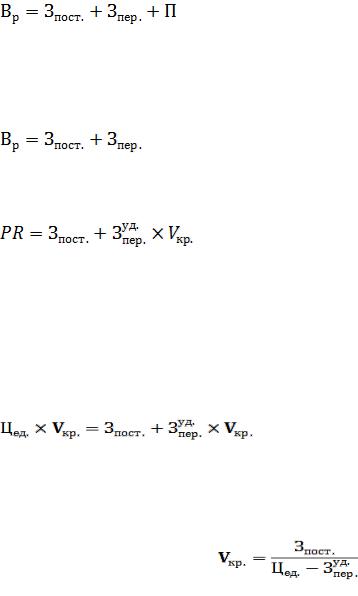

Точка безубыточности может быть определена и аналитическим методом. Выручку от реализации продукции определяют по выражению:

где Вр - выручка от реализации; Зпост. – постоянные издержки; Зпер. – переменные издержки; П – прибыль.

Если учесть, что в точке безубыточности прибыль равна нулю, то:

Выручку, при которой прибыль равна нулю называют порогом рентабельности. Его можно выразить уравнением:

где PR – порог рентабельности; Зпост. – постоянные издержки;

уд. – переменные издержки на единицу продукции;

Vкр – критический объем выпуска продукции, в натуральных измерителях.

Выручка от реализации представляет собой произведение объема продаж и цены продукции. Общая сумма переменных издержек может быть рассчитана как произведение переменных издержек на единицу продукции и объема производства, соответствующего объему продаж. Поскольку в точке безубыточности объем производства (продаж) равен критическому, предыдущая формула принимает следующий вид:

где Цед. – цена единицы продукции; Зпер.уд. – переменные расходы на единицу продукции;

Vкр – критический объем выпуска продукции, в натуральных измерителях.

Теперь можно рассчитать критический объем выпуска продукции:

5.4. Себестоимость

Себестоимость – это выраженные в денежной форме текущие затраты предприятия на производство и реализацию продукции.

28

Смета − расчет затрат на какой-то объем продукции (общая сумма за определенный момент времени).

Калькуляция − расчет затрат на единицу продукции.

Калькуляция себестоимости единицы продукции включает группировку затрат по статьям:

1)сырье и основные материалы с учетом транспортно-заготовительных расходов;

2)покупные изделия, полуфабрикаты и услуги производственного характера сторонних организаций;

3)возвратные отходы (вычитаются);

4)вспомогательные материалы;

5)топливо и энергия на технологические цели;

6)основная заработная плата производственных рабочих;

7)дополнительная заработная плата производственных рабочих;

8)отчисления на социальные нужды (дополнительная заработная плата устанавливается, как правило, в процентах к основной заработной плате. Отчисления на социальные нужды включают отчисления: в пенсионный фонд, фонд обязательного медицинского страхования, фонд занятости, фонд социального страхования. Отчисления на социальные нужды производятся от суммы основной и дополнительной заработной платы);

9)расходы на подготовку и освоение производства (затраты производятся в соответствии с Положением о составе затрат, включаемых в себестоимость);

10)расходы на содержание и эксплуатацию оборудования;

11)цеховые расходы;

12)общезаводские расходы;

13)потери от брака;

14)прочие производственные расходы;

15)внепроизводственные расходы (коммерческие расходы).

Возвратные отходы - остатки материальных ресурсов, образовавшиеся в процессе производства, утратившие полностью или частично потребительские качества исходного ресурса и в силу этого используемые с повышенными затратами или вовсе не используемые по прямому назначению.

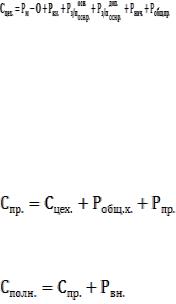

Различают следующие виды себестоимости: цеховую, производственную и полную. Таблица 1.10.

|

|

|

|

|

Виды себестоимости |

|

|

|

|

|

|

Виды |

|

Определение |

|

Формула |

|

себестоимости |

|

|

|

|

|

1 |

|

2 |

|

|

3 |

1. Цеховая |

- |

учитывает |

затраты, |

|

|

себестоимость |

имеющие |

место |

в |

|

|

|

основных |

|

|

|

|

|

производственных |

|

где Сцех. - цеховая себестоимость; |

||

|

цехах |

|

|

Рм – затраты на сырье и материалы; |

|

|

(подразделениях) |

|

О – возвратные отходы; |

||

|

предприятия. |

|

Рки – затраты на покупные полуфабрикаты и комплектующие |

||

|

|

|

|

|

изделия; |

|

|

|

|

|

Росн.з/п пр. р. - основная з/плата основных производственных |

|

|

|

|

|

рабочих; |

|

|

|

|

|

Рдоп.з/п пр.р. – дополнительная з/плата основных |

|

|

|

|

|

производственных рабочих; |

|

|

|

|

|

Рнач. – начисления на з/плату основных производственных |

|

|

|

|

|

рабочих; |

|

|

|

|

|

Робщ.пр. – общепроизводственные расходы. |

2. |

- |

учитывает |

все |

|

|

Производственна |

затраты, связанные с |

|

|||

я себестоимость |

производством |

|

где Спр. – производственная себестоимость; |

||

|

продукции |

|

на |

Робщ.х. – общехозяйственные расходы; |

|

|

предприятии. |

|

Рпр. – прочие производственные расходы. |

||

3. Полная |

- включает все затраты |

|

|||

себестоимость |

предприятия |

|

по |

|

|

|

производству |

и |

|

||

|

реализации |

|

|

где Сполн. – полная себестоимость; |

|

|

продукции. |

|

|

Рвн. – внепроизводственные (коммерческие) расходы. |

|

29

Состав общепроизводственных расходов:

Робщ.пр. = Рсэо + Рцех.

где Зсэо – расходы, связанные с содержанием и эксплуатацией оборудования; Зцех. – цеховые расходы.

Состав расходов на эксплуатацию и содержание оборудования:

1)амортизация оборудования и транспортных средств;

2)затраты на эксплуатацию оборудования (топливо, энергия и т.д.);

3)затраты на ремонт;

4)износ малоценных и быстроизнашивающихся предметов и приспособлений.

Состав цеховых расходов:

1)содержание аппарата управления цехом;

2)содержание прочего персонала;

3)амортизация зданий, сооружений, инвентаря;

4)затраты на содержание зданий, сооружений, инвентаря;

5)ремонт;

6)испытания, рационализаторство, изобретательство;

7)затраты на охрану труда;

8)износ малоценного, быстроизнашивающегося инвентаря и прочие непроизводственные

расходы.

Состав общехозяйственных (общезаводских) расходов:

1)затраты, связанные с управлением предприятием;

2)подготовка кадров;

3)сборы и отчисления;

4)остальные расходы аналогичны цеховым расходам.

Состав внепроизводственных расходов:

1)расходы на тару и упаковку;

2)расходы на транспортировку продукции;

3)реклама;

4)комиссионные сборы и отчисления, уплачиваемые сбытовым предприятиям и организациям в соответствии с договорами;

5) прочие расходы по сбыту (по хранению, переработке, сортировке).

Тема 6. Основы ценообразования

Цена – это денежное выражение стоимости товара.

Ценообразование – это комплексный процесс, в котором необходимо учитывать большое количество факторов: политику и задачи предприятия, результаты маркетинговых исследований, действия конкурентов, психологию потребителей, действующее законодательство и другие нормативно-правовые акты.

По обслуживанию оборота различают оптовые цены предприятий, отпускные цены предприятий-изготовителей, розничные цены, закупочные цены, тарифы. Оптовая цена предприятия включает полную себестоимость и прибыль.

Отпускная цена формируется на основе оптовой цены с учетом НДС (налога на добавленную стоимость) и акциза (на подакцизные товары).

Розничная цена - это отпускная цена с учетом торговых надбавок (наценок), которые включают издержки торговых организаций, прибыль и налог на добавленную стоимость торговых услуг.

30

Закупочные цены - это цены (оптовые), по которым регламентируется сельскохозяйственная продукция колхозами, совхозами, фермерами и населением. Цены носят договорной характер, отличие их от отпускных и розничных состоит в том, что в их состав включаются НДС и акциз, т.к. они не включаются в стоимость приобретаемых сельским хозяйством материально-технических ресурсов.

Классификация цен по территории действия выделяет цены единые (поясные) и региональные (зональные). Единые цены устанавливаются и регламентируются федеральными органами (газ, электроэнергия). Региональные цены регулируются местными органами самоуправления (коммунальные услуги, закупочные цены, тарифы на платные услуги населению.[4]

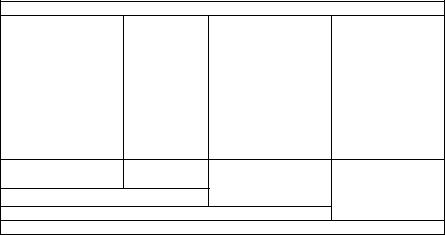

Формирование различных видов цен по ее основным элементам представлены на таб. 1.11.

Таблица 1.11.

Виды цен и их формирование по основным экономическим элементам

Элементы цены

Себестоимость производства и реализация товаров (работ, услуг) |

Прибыль производителя |

Оптовая цена

Косвенные |

|

Посредническая |

Торговая надбавка |

||||||

|

налоги |

|

|

надбавка |

|

|

|

||

Акциз |

|

НДС |

Издержки посредника |

|

Прибыль посредника |

НДС посредника |

Издержки торговли |

Прибыль торговли |

НД С торговли |

изготовителя

Цена продажи оптового посредника

Оптовая цена закупки

Розничная цена

Существует 5 методов ценообразования:

1. Метод «Средние издержки + прибыль». Заключается в начислении наценки на себестоимость товара. Размер наценки зависит от вида товара: Ио=с/с + Наценка (% от с/с). Достоинства: простой алгоритм ценообразования, получение справедливой нормы прибыли. Недостатки: не учитывает особенности текущего спроса на товар, не учитывает уровень цен товаров конкурентов.

2.Метод расчет цены на основе определения безубыточности целевой прибыли. Он основан на построении графика безубыточности, на котором представлены общие издержки отдельные поступления при различном объеме продаж. Такой метод должен применяться в сочетании различных вариантов цен, их влиянии на объем сбыта, необходимый для преодоления безубыточности и получении целевой прибыли. При каждом варианте цены строится новый график.

3.Метод установления цены на основе ощущаемой ценности товара. Основной фактор – покупательское восприятие товара. При определении цены надо выяснить, сколько готовы потребители заплатить за данный товар и исходя из этого, назначить цену.

4.Метод установления цены на основе уровня текущих цен. Основывается на ценах товаров конкурирующих фирм. Издержки, себестоимость и спрос на товар не является главными при назначении цены. Применяется в олигополистических рынках.

5.Метод установления цены на основе закрытых торгов (тендер). Используется при получении заказов подрядных организаций.

1Прибыль от реализации продукции составляет 20% от себестоимости.

2Оптовая цена изготовителя: себестоимость + сумма прибыли.

3НДС составляет 18% от оптовой цены изготовителя.