Guaranteed bonds – гарантированные облигации, по- ручителем по которым выступает не эмитент, а третье лицо.

Income bonds – доходные облигации, процент по ко- торым выплачивается лишь при условии, что компания- эмитент имеет достаточную прибыль.

Junk (high-yield bonds) – «мусорные» облигации со-

четают обещание высокой доходности с высоким риском неплатежа со стороны заемщика.

Mortgage bonds – облигации, обеспеченные ипоте- кой на земельные участки или здания.

Subordinated debentures – субординированные облига-

ции – долговые обязательства с более низким статусом по сравнению с другими бумагами заемщика. В случае бан- кротства они оплачиваются эмитентом во вторую очередь.

Предложение корпоративных облигаций чаще всего осуществляется по схеме первичного публичного разме-

щения (initial public offering, IPO) через посредничество группы андеррайтеров, которые подписываются на весь выпуск и размещают его среди широкого круга инвесто- ров. Затем облигации свободно обращаются на вторич- ном рынке.

Следует различать номинальную стоимость обли- гации, или основную сумму долга, которая будет вы- плачена заемщиком при наступлении даты погашения, и рыночную цену облигации, которая меняется каждый день в зависимости от движения процентных ставок на рынке, а также от конкретного для каждой бумаги соот-

ношения «риск/доходность» (risk/reward ratio).

2.4. Доходность по облигациям. Кривая доходности

Текущая доходность (current yield) облигации рассчи- тывается делением годового купона (фиксированного про- центного платежа) на текущую рыночную цену облигации. Когда облигация покупается по своей номинальной стои- мости, ее доходность совпадает с купонной ставкой.

50

Доходность и цена всегда движутся в противополож- ных направлениях. Цена – главный корректирующий ин- струмент, приводящий доходность облигации в соответст- вие с общим уровнем процентных ставок на рынке.

Вот, например, как меняется текущая доходность обли- гации с номиналом в 1000 долл. и с купонной ставкой 8% в зависимости от рыночной цены:

1). В случае покупки облигации по номинальной цене, текущая доходность составляет 8%

80 долл. (годовой процент) / 1000 долл.(цена покупки) х 100% = 8%

2). В случае покупки облигации с дисконтом по цене 800 долл., текущая доходность

составляет 10% (80 долл. / 800 долл. х 100% = 10%).

3). В случае покупки облигации с премией по цене 1200 долл., текущая доходность

составляет 6 2/3% (80 долл. / 1200 долл. х 100% = 6 2/3%).

Но наиболее точным показателем дохода, который получит держатель облигации, является доходность к по- гашению (yield to maturity), которая учитывает как про- центные платежи (оставшиеся до срока погашения), так и уровень уплаченной за облигацию на вторичном рынке цены (была ли она куплена с премией, т.е. выше номи- нальной стоимости, или с дисконтом, соответственно, ни- же номинала). Формула расчета доходности к погашению использует сложный годовой процент, поэтому самостоя- тельная калькуляция вручную достаточно трудоемка. Специалисты для расчета пользуются специальными компьютерными программами или облигационными таб- лицами.

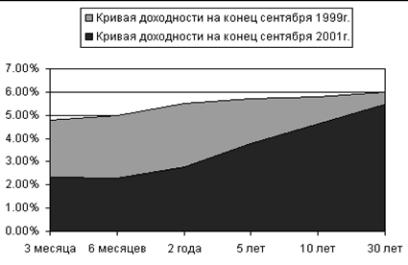

Итак, облигации с различными сроками погашения имеют разные доходности. Инвесторы используют гра- фическую интерпретацию зависимости уровня процент- ных ставок от фактора времени для прогнозирования экономической конъюнктуры и будущего поведения фон- дового рынка. Так называемая кривая доходности (yield curve) строится в системе координат, где по оси абсцисс

51

откладываются различные сроки погашения, от 3 месяцев до 30 лет, а по оси ординат – процентные став- ки (рис.2).

Обычно по краткосрочным обязательствам предла- гаются более низкие ставки доходности, так как инвестор несет меньший риск. Чем дольше период времени, на ко- торый отдаются взаймы средства, тем выше должно быть вознаграждение инвестора. Нормальная кривая доходно- сти плавно идет вверх слева направо, отражая постепен- ный рост доходности в зависимости от срока погашения. Однако иногда кривая меняет свою форму, что означает наступление очередного поворотного пункта в развитии экономики и время для пересмотра представлений инве- сторов о темпах экономического роста в будущем.

Самыми показательными являются 4 формы, которые может принимать кривая доходности: нормальная (normal curve), крутая (steep curve), перевернутая (inverted curve), плоская или выпуклая (flat or humped curve).

Рис. 2. Кривая доходности по облигациям Нормальная кривая. Если инвесторы ожидают, что

экономика будет развиваться равномерными темпами без за-

52

метных скачков инфляции, кривая доходности плавно подни- мается вверх. При отсутствии явных диспропорций в экономи- ке инвесторы, вкладывающие деньги на более длительный период времени, ожидают получить повышенное вознаграж- дение в виде более высоких процентных ставок. Так, с увели- чением срока погашения плавно растет и доходность. Данная кривая– показатель того, что рынок находится в середине ста- диироста.

Крутая кривая. Обычно доходность по 30-летним пра- вительственным облигациям на три процентных пункта превышает процентную ставку по 3-месячным казначей- ским векселям. Когда этот разрыв увеличивается, и наклон кривой доходности становится круче, держатели долгосроч- ных долговых обязательств сигнализируют о том, что они ожидают в будущем значительного улучшения экономиче- ской конъюнктуры. Данная форма кривой характерна для начала циклического подъема по прошествии фазы рецес- сии. Период экономической стагнации приводит к удержа- нию краткосрочных ставок на низком уровне, тогда как с ростом экономической активности и оживлением спроса на инвестиционные ресурсы, ставки в долгосрочном периоде начинают расти.

Перевернутая кривая. На первый взгляд данная фор- ма кривой кажется парадоксальной: почему долгосрочные ин- весторы соглашаются на более низкую доходность по сравне- нию с краткосрочными инвесторами, которые берут на себя меньший риск? Решение долгосрочных инвесторов объясняет- ся их ожиданием снижения темпов роста экономики. Они уве- рены в том, что сейчас это их последний шанс получить опре- деленный уровень доходности на ближайшие годы, перед тем как в экономике наступит спад. Данная форма кривой встре- чается достаточно редко и всегда предрекает сильный спад и долгуюдепрессиювэкономике.

Плоская или выпуклая кривая. На временном промежутке, перед тем, как кривая становится переверну- той, она приобретает плоскую или выпуклую форму, т.е. долгосрочные процентные ставки находятся почти на од-

53

ном уровне с краткосрочными, а среднесрочные ставки иногда принимают более высокие значения. Не всегда пло- ская или выпуклая кривая преобразуется в полностью пе- ревернутую. С другой стороны, не следует пренебрегать данным этапом в динамике кривой доходности только по- тому, что она гарантированно не может предсказать скорое наступление экономического спада – высокая вероятность этого сохраняется.