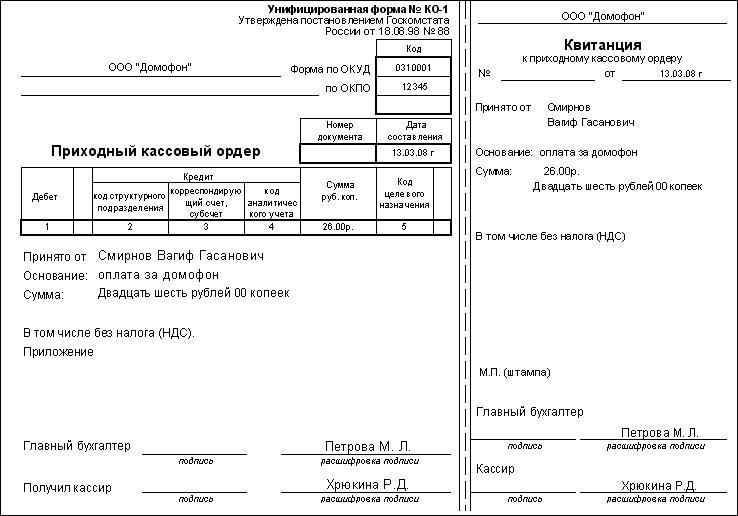

1. Оформить приходный кассовый ордер (от физического и юридического лица).

Применяется для оформления поступления наличных денег в кассу организации. Приходный кассовый ордервыписывается в одном экземпляре работником бухгалтерии, подписывается главным бухгалтером или лицом, на это уполномоченным.

Квитанция к приходному кассовому ордеру подписывается главным бухгалтером или лицом, на это уполномоченным, и кассиром, заверяется печатью (штампом) кассира и регистрируется в журнале регистрации приходных и расходных кассовых документов (форма N КО-3) и выдается на руки сдавшему деньги, а приходный кассовый ордер остается в кассе.

Заполнение

В приходном кассовом ордере и квитанции к нему:

по строке "Основание" указывается содержание хозяйственной операции;

по строке "В том числе" указывается сумма НДС, которая записывается цифрами, а в случае, если продукция, работы, услуги не облагаются налогом, делается запись "без налога (НДС)".

В приходном кассовом ордере по строке "Приложение" перечисляются прилагаемые первичные и другие документы с указанием их номеров и дат составления.

В графе "Кредит, код структурного подразделения" указывается код структурного подразделения, на которое приходуются денежные средства"

2. Описать порядок выдачи денежной наличности из кассы банка.

Расходные кассовые операции – операции по снятию наличных денег

с расчетного счета и выдачи через кассу банка. Основными документами для

получения наличных денег служит денежный чек для юридических лиц и

расходный кассовый ордер для физических лиц. Одновременно с

заполнением клиентом чека его реквизиты переносятся на корешок,

остающийся у предприятия в чековой книжке. Чеки предъявляются

экономистам учетно-операционного отдела для проверки наличия средств на

счете клиента для оплаты чека.

Экономист проверяет правильность заполнения чека, ответственность

подписи и печати чекодателя с образцами в карточке, также с ней сверяется

номер чека с номерами чековой книжки выданной данному клиенту. Затем

экономист передает чек контролеру по расходным кассовым операциям,

после принятия чека возвращает контрольную марку клиенту, по которой

средства могут быть получены в назначенное время.

Контролер, убедившись в наличии на обратной стороне чека

разрешительных подписей экономиста на оплату чека, подписи в получении

денег, повторно проверяет правильность заполнения чека, подписей, печати.

Контролер ставит подпись на обратной стороне чека и регистрирует сумму

чека в кассовом журнале. Контроллер передает чек кассиру лично или через

курьера банка под расписку в отдельной книге или в кассовом журнале.

Получив расходный кассовый документ, кассир проверяет наличие

подписей экономиста и контроллера и тождественность их подписей, а также

сведения о предъявлении паспорта и наличия расписки в получении денег.

После проверки кассир по номеру поступившего чека вызывает получателя

денег, принимает от него контрольную марку, просит получателя произнести

вслух сумму и наименование организации, назвать фамилию, имя, отчество и

после этого выдает наличные деньги. Контрольные марки приклеиваются к

соответствующим чекам в специальном месте.

По некоторым операциям выплата наличных денег оформляется

кассовыми ордерами:

выдача авансов по зарплате сотрудникам банка;

выдача вклада физическим лицам;

выдача подотчетных сумм сотрудникам банка;

сдача сверхлимитного остатка кассы для зачислении на

корреспондентский счет и др.

В бухгалтерском учете расходные кассовые операции отражаются на

основе расходно-кассового журнала, и после сверки его с экономистом и

кассиром сумма выданных наличных денег отражается бухгалтерской

проводкой:

Дебет 60308 (Расчеты с работниками по подотчетным суммам)

Кредит 20202 (Касса кредитных организаций) – выдача наличных денежных

средств под отчет;

Дебет 60305 (Расчеты с работниками по оплате труда) Кредит 20202

(Касса кредитных организаций) – выдача заработной платы работникам

коммерческого банка.

В оформлении расходно-кассовых операций, кроме экономиста

учетно-операционного отдела и кассира, участвует специально выделенный

работник, т.е. контроллер по расходным кассовым операциям. В конце дня

кассир расходной кассы сверяет общую сумму оплаченных документов с

данными в расходном кассовом журнале контролера, для этого он составляет

отчетную справку, в которой указывается сумма аванса, полученная под

отчет вначале дня, а также сумма, выплаченная за день и остаток денег в

кассе. Правильность суммы оборотов, указанных в справке, заверяется

контролером по кассовым операциям.

Одновременно кассир заверяет подписью правильность общей суммы

в кассовом расходном журнале. Остаток денег, расходные документы вместе

с отчетной справкой кассир расходной кассы сдает заведующему кассой под

расписку в книге кассира. На основе справок кассира операционные кассы

заведующий кассой составляет справку о кассовых оборотах, сверяет ее с

кассовыми оборотами по кассовым журналам, затем сумма кассовых

оборотов записывается в книгу учета ценностей кладовой, и выводится

остаток на следующий день, который должен быть равен денежной

наличности. Если остаток кассовой наличности на конец дня превышает

лимит операционной кассы, то банк должен сдать сверхлимитный остаток

касс в РКЦ.

Доставка наличных денег в РКЦ осуществляется инкассатором, на

сумму сдаваемой в РКЦ наличности составляется препроводительная

ведомость в трех экземплярах.

Первый экземпляр кладется в инкассаторскую

сумку вместе с наличными деньгами, сумка пломбируется. Второй -

передается инкассатору и является накладной. Третий экземпляр - квитанция

с распиской инкассатора в приеме денег остается в банке.

На сумму инкассированных денег выписывается платежное поручение

для зачисления наличных денег на корреспондентский счет в РКЦ.

Сумма наличных денег, переданная из кассы инкассатору, отражается

проводкой: Дебет 20209 (Денежные средства в пути) Кредит 20202 (Касса

кредитных организаций).

В РКЦ сумма инкассируемых денег зачисляется на

корреспондентский счет банка и поступает в кассу РКЦ: Дебет 20202 (Касса

кредитных организаций) Кредит 30102 (Корреспондентские счета кредитных

организаций в Банке России).

В коммерческом банке на основе выписки с корреспондентского счета

делается проводка Дебет 30102 (Корреспондентские счета кредитных

организаций в Банке России) Кредит 20209 (Денежные средства в пути).

Подкрепление операционной кассы банка, т.е. добавление наличных

денежных средств, осуществляется за счет средств на его корреспондентском

счете в РКЦ, на основе платежного поручения. До получения банком

наличных денег из РКЦ сумма платежного поручения отражается в учете

проводкой Дебет 20209 (Денежные средства в пути) Кредит 30102

(Корреспондентские счета кредитных организаций в Банке России).

Полученные из РКЦ наличные деньги после их пересчета передаются в кассу

банка, и делается следующая проводка Дебет 20202 (Касса кредитных

организаций) Кредит 20209 (Денежные средства в пути).

Приходные кассовые операции – операции банка по приему наличных

денег в кассы банка. Как правило, приходные кассы принимают наличные

деньги на основании объявления на взнос наличными, которое состоит из

трех частей заполняемых клиентом, а именно объявления, квитанции и

ордера.

В объявлении указывают от кого принимаются деньги, на какой счет

они зачисляются, сумму цифрами и прописью, назначение взноса.

Заполненный комплект бланка объявления клиент передает экономисту

учетно-операционного отдела, который проверяет правильность заполнения

всех трех частей и регистрирует сумму в приходном кассовом журнале.

Подписанное объявление передается кассиру, который принимает наличные

деньги и после их пересчета подписывает квитанцию, ставит печать кассы и

выдает квитанцию.

Ордер, заверенный подписью кассира, возвращается операционисту,

который в приходном кассовом журнале делает отметку о поступлении денег

по соответствующему счету. В бухгалтерском учете операции по зачислению

денег на счет клиента осуществляется на основе приходного кассового

журнала и оформляется проводкой: Дебет 20202 (Касса кредитных

организаций) Кредит 40702 (Коммерческие организации).

После получения данных о синтетическом и аналитическом учетах, а

также их сверки, ордер передается клиенту вместе с выпиской с его лицевого

счета. Наличие ордеров позволяет клиентам следить за поступлением

денежных средств в банк и за правильностью произведенных записей поих

счетам. Объявления остаются у кассира и в конце дня передаются

заведующему кассой вместе с другими кассовыми документами.

Некоторые операции по внесению наличных денег оформляются

приходными кассовыми ордерами, а именно по оплате наличными деньгами

банковских услуг, внесения денег физического лица во вклады, возврат

неиспользованных подотчетных сумм, на приобретение слитков драгоценных

металлов у физических и юридических лиц, и т.д.

В конце дня кассир на основе кассовых документов составляет

справку об общей сумме принятых наличных денег с распределением по

экономистам учетно-операционного отдела, от которых поступили кассовые

документы. Общая сумма по справке должна совпадать с суммой принятых

наличных денег. Данные из справки сопоставляются с записями в приходном

кассовом журнале экономистов учетно-операционного отдела.

Произведенная сверка заверяется подписями экономиста в справке, кассиром

в приходном кассовом журнале. Остаток кассовой наличности вместе со

справкой и кассовыми документами кассир передает заведующему кассой

под расписку в книге кассира приходной кассы.

11