39)Понятие и виды издержек производства. Группировка затрат.

Издержки производства - это расходы необходимые для создания товара.

Виды издержек

Постоянные издержки-затраты которые несет предприятие в рамках одного производственного цикла(неизменно).

Переменные – это те затраты которые переносятся на готовые изделия в полном объеме.

Общие - те затраты которые несет предприятие в течение одной стадии производства.

Группировка затрат

Цель - достоверное определение фактических расходов, связанных с производством продукции, исчисления фактической себестоимости отдельных видов и всей продукции, а также контроль за использованием материальных ресурсов и денежных средств.

Виды группировок

По видам продукции

По способу отнесения к конкретным объектам

Степени зависимости от объема производства

Экономическому содержанию

Отношению к производственному процессу

Или оплата труда, материальные затраты, прочие затраты, социальные отчисления, амортизационные отчисления.

40)Понятие доходов связи и их значение.

Связь – это коммерческая отрасль, народного хозяйства, осуществляющая деятельность по принципу самоокупаемости.

Доход – это результат деятельности предприятия, по установленным тарифам.

Данный вид дохода принято называть доходами от основной деятельности.

Доходы выполняют 2 основные функции:

1)Самоокупаемость – это когда полученного валового дохода хватает чтобы покрыть все производственные расходы, то есть все вложенные на хозяйственную деятельность расходы должны полностью возмещаться за счет выручки, обеспечивая безубыточность.

2)Самофинансирование – это платежеспособность предприятия, в любой момент времени. Другими словами после покрытия доходами расходов, прибыли должно остаться столько, чтобы хватило на производство и на его развитие. расширение, на покрытие всех долгов. Решение социальных проблем. Материальной способности работников, предприятие несет полную экономическую ответственность перед самим собой, обществом и работниками за итоги работы.

48)Группировка налогов по объектам налогообложения, источники уплаты налогов.

Объекты налогообложения: 1)налоги на рекламу товаров и услуг

2)налоги на имущество

3)налоги на доход

4)прибыль

5)расход

Объектом налогообложения определятся для каждого налога в соответствии с частью 2 НК РФ

Источником налогов может быть всего 2:

Это капитал налогоплательщика или доход

49)Понятие инвестиций (капитальных вложений). Состав вложений.

Инвестиции — это долгосрочные вложения капитала (денег) в предпринимательскую деятельность (для получения прибыли).

Тот, кто имеет капитал и вкладывает его в то или иное коммерческое дело, называется инвестором, а сам процесс вложения капитала — инвестированием (долгосрочным финансированием). В любой предпринимательской деятельности инвесторами могут быть как юридические, так и физические лица, т. е. как предприятия, так и отдельные владельцы капитала.

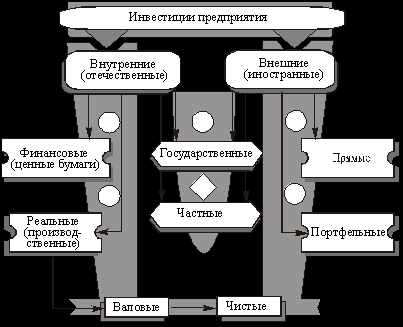

Для характеристики инвестиций существенное теоретическое и практическое значение имеет определение видов инвестиций по отдельным признакам, т. е. их функционально-элементный состав (рис.8.1).

Рис. 8.1. Функционально-элементный

состав инвестиций предприятия

В зависимости от того, где вкладывается капитал (в пределах страны или за рубежом) выделяют внутренние (отечественные) и внешние (иностранные) инвестиции. В свою очередь, внутренние инвестиции делятся на финансовые и реальные, а внешние — на прямые и портфельные.

Финансовые инвестиции означают использование наличного капитала для приобретения (покупки) акций, облигаций и других ценных бумаг, выпускаемых предприятиями и государством. При таком инвестировании имеет место перемещение титулов собственности, что дает право на получение нетрудового дохода. В литературе по вопросам политической экономии капитал в виде ценных бумаг называется фондовым, или фиктивным, поскольку он не является реальным богатством и не имеет реальной стоимости (в отличие от капитала, вложенного в различные сферы и отрасли общественного производства).

Реальные инвестиции — это вложение капитала в разные сферы и отрасли народного хозяйства (общественного производства) с целью обновления существующих и создания новых “капитальных” (материальных) благ, и как следствие — получение намного большей прибыли. Такие реальные инвестиции называют также производственными; однако в практике хозяйствования за ними закрепилось другое название — капитальные вложения.

Внешние прямые инвестиции — это вложение капитала за рубежом, причем величина инвестиций должна составлять не менее 10% стоимости того или иного конкретного проекта. Зарубежные инвестиции, составляющие меньше 10% стоимости осуществляемого с их помощью капитального проекта, называются портфельными. Периодический анализ соотношения прямых и портфельных инвестиций имеет практическое значение для установления общих масштабов участия иностранного капитала в сфере развития и повышения эффективности производства, других направлениях деятельности субъектов хозяйствования.

50)Источники инвестиций (капитальных вложений). Состав вложений.

Основным источником инвестиций являются капиталы зарубежных и российских компаний а так же инвестиции и внутренние средства предприятий.

Одним из наиболее популярных источников инвестиций являются банковские кредиты которые также привлекаются предприятиями для расширения производства или покрытия долгов.

Еще одним источником является привлечение отечественных инвесторов.

К основным внутренним источникам относятся прибыль предприятия, амортизационные отчисления и страховое возмещение

51)тоже что и в 49ом

52)Инвестиционная деятельность и формы инвестиций

Инвестиционная деятельность – вложение инвестиций и осуществление практических действий в целях получения прибыли или достижения полезного эффекта.

Многообразие форм и видов инвестиций, осуществляемых предприятием, требует определенной их классификации. В процессе управления инвестиции предприятия классифицируются следующим образом.

1. По объектам вложения капитала разделяют реальные и финансовые инвестиции предприятия.

Реальные инвестиции характеризуют вложения капитала в воспроизводство основных средств, в инновационные нематериальные активы, в прирост запасов товарно-материальных ценностей и в другие объекты инвестирования, связанные с осуществлением операционной деятельности предприятия или улучшением условий труда и быта персонала.

Финансовые инвестиции характеризуют вложения капитала в различные финансовые инструменты, главным образом в ценные бумаги, с целью получения дохода.

2. По характеру участия в инвестиционном процессе выделяют прямые и непрямые инвестиции предприятия.

Прямые инвестиции подразумевают прямое участие инвестора в выборе объектов инвестирования и вложении капитала. Обычно прямые инвестиции осуществляются путем непосредственного вложения капитала в уставные фонды предприятий. Прямое инвестирование осуществляют в основном подготовленные инвесторы, имеющие достаточно точную информацию об объекте инвестирования и хорошо знакомые с механизмом инвестирования.

Непрямые (портфельные) инвестиции характеризуют вложения капитала инвестора, опосредованное другими лицами (финансовыми посредниками), то есть вложения в ценные бумаги (облигации и акции для формирования портфеля).

3. По периоду инвестирования выделяют краткосрочные и долгосрочные инвестиции предприятия.

Краткосрочные инвестиции характеризуют вложения капитала на период до одного года. Основу краткосрочных инвестиций предприятия составляют его краткосрочные финансовые вложения.

Долгосрочные инвестиции характеризуют вложения капитала на период более одного года. Основной формой долгосрочных инвестиций предприятия являются его капитальные вложения в воспроизводство основных средств.

4. По уровню инвестиционного риска выделяют следующие виды инвестиций:

Безрисковые инвестиции. Они характеризуют вложения средств в такие объекты инвестирования, по которым отсутствует реальный риск потери капитала или ожидаемого дохода и практически гарантировано получение расчетной реальной суммы инвестиционного дохода.

Низкорисковые инвестиции. Они характеризуют вложения капитала в объекты инвестирования, риск по которым значительно ниже среднерыночного.

Среднерисковые инвестиции. Уровень риска по объектам инвестирования этой группы примерно соответствует среднерыночному.

Высокорисковые инвестиции. Уровень риска по объектам инвестирования этой группы превышает среднерыночный.

Спекулятивные инвестиции. Они характеризуют вложения капитала в наиболее рисковые инвестиционные проекты или инструменты инвестирования, по которым ожидается наивысший уровень инвестиционного дохода.

5. По формам собственности инвестируемого капитала различают инвестиции частные и государственные.

Частные инвестиции характеризуют вложения средств физических лиц, а также юридических лиц негосударственных форм собственности.

Государственные инвестиции характеризуют вложения капитала государственных предприятий, а также средств государственного бюджета разных его уровней и государственных внебюджетных фондов.

6. По региональной принадлежности инвесторов выделяют национальные (внутренние) и иностранные инвестиции.

Национальные или внутренние инвестиции характеризуют вложения капитала резидентами (юридическими или физическими лицами) данной страны в объекты (инструменты) инвестирования на ее территории.

Иностранные инвестиции характеризуют вложения капитала нерезидентами (юридическими или физическими лицами) в объекты (инструменты) инвестирования данной страны.

53)Понятие эффективности. Система показателей абсолютной экономической эффективности. Методика расчета.

Экономическая эффективность (эффективность производства) — это соотношение полезного результата и затрат факторов производственного процесса.[1] Для количественного определения экономической эффективности используется показатель эффективности.

Экономическая эффективность — результативность экономической системы, выражающаяся в отношении полезных конечных результатов её функционирования к затраченным ресурсам. Складывается как интегральный показатель эффективности на разных уровнях экономической системы и является итоговой характеристикой функционирования национальной экономики.

На микроэкономическом уровне — это отношение произведённого продукта (объём продаж компании) к затратам (труд, сырьё, капитал) минус единица.

На макроэкономическом уровне, экономическая эффективность равна отношению произведённого продукта (ВВП) к затратам (труд, капитал, земля) минус единица. Можно отдельно оценивать эффективность капитала, эффективность труда и эффективность земли (недр).

Формула у сереги в фотках……