Тема 3. Управленческий учёт производственной деятельности

|

1. Основные принципы учёта затрат на производство |

|

2. Классификация затрат на производство в соответствии с целями учёта, управления и контроля |

|

3. Методы оценки затрат в системе управленческого учёта |

|

4. Основные принципы калькулирования |

|

5. Учёт полной и неполной производственной себестоимости |

|

5. 1. Учёт расхода материалов в производство |

|

5. 2. Учёт затрат на рабочую силу |

|

5. 3. Учёт и распределение накладных расходов |

|

5. 4. Учёт непроизводительных расходов |

|

5. 5. Учёт неполной себестоимости |

|

6. Методы учёта затрат на производство и калькулирование себестоимости продукции (работ, услуг) |

|

6. 1. Попроцессный метод |

|

6. 2. Попередельный метод |

|

6. 3. Позаказный метод |

|

6. 4. Нормативный метод |

1. Основные принципы учёта затрат на производство

Характерной особенностью процесса производства является формирование затрат на производство продукции. Ограничение ресурсов и достижение планируемой эффективности требует постоянного сопоставления расходов и полученных результатов.

Механизм хозяйствования предприятия определяется степенью управляемости затратами.

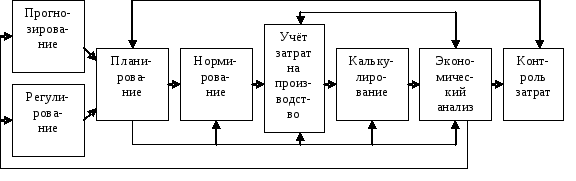

Рисунок 1 – Схема элементов системы управления себестоимостью

Для эффективности управления затратами необходим учёт затрат производственной деятельности и система контроля за себестоимостью продукции производственных подразделений на основе правильной системы классификации затрат. Управленческий учёт не ограничен учётом затрат на производство, его содержанием может являться:

- классификация затрат в соответствии с целями их управления для определения себестоимости продукции, принятия решений и планирования, осуществления контроля и регулирования;

- системное использование элементов метода (планирование, нормирование, измерение, оценка, группировки, анализ, контроль) для отражения производства;

- формирование внутренней отчётности по уровням управления.

Таким образом, учёт затрат на производство – процесс использования затрат, ориентированный на выполнение целей развития организации.

2. Классификация затрат на производство в соответствии с целями учёта, управления и контроля

Одной из предпосылок рациональной организации учёта затрат является экономически обоснованная их классификация.

В управленческом учете затраты распределяются по направлениям учёта:

1) для определения себестоимости;

2) для принятия управленческих решений;

3) для процесса контроля и регулирования.

Каждое из этих направлений требует своей классификации.

Классификация затрат для определения себестоимости по видам делит затраты на элементы расходов и статьи калькуляции. Элементы (материальные затраты за минусом возвратных отходов, расходы на оплату труда, отчисления на социальные нужды, амортизация основных фондов и прочие) являются первичными однородными элементами расходов.

Учёт затрат по назначению ведётся в постатейном разрезе. Перечень статей устанавливается для отдельных отраслей промышленности, исходя из особенностей технологии и организации производства.

Типовые статьи для промышленности:

1. Сырьё и материалы.

2. Возвратные расходы (вычитаются).

3. Покупные изделия, полуфабрикаты и услуги сторонних организаций.

4. Топливо и энергия на технологические цели.

5. Основная заработная плата производственных рабочих.

6. Дополнительная заработная плата производственных рабочих.

7. Отчисления на социальные нужды.

8. Расходы на подготовку и освоение производства.

9. Расходы по содержанию и эксплуатации оборудования.

10. Общепроизводственные расходы.

11. Общехозяйственные расходы.

12. Потери от брака.

13. Прочие производственные расходы.

По статьям осуществляется текущий учёт производственных затрат.

В зависимости от экономического содержания расходов и целевого назначения затраты делятся на основные и накладные. Основными считаются затраты, связанные с технологическим процессом (сырьё и материалы, оплата труда производственных рабочих и др.). Накладными считаются затраты, связанные с организацией, управлением и обслуживанием производства.

В зависимости от способа отнесения затрат на себестоимость продукции затраты делят на прямые и косвенные.

Под прямыми понимают расходы, связанные с изготовлением одного определённого вида изделий (прямо относят на себестоимость). Косвенными называются расходы, связанные с изготовлением нескольких видов изделий. Они учитываются обычно по месту их возникновения и распределяются пропорционально условной базе (РСЭО, общепроизводственные и общехозяйственные расходы).

Затраты делятся также на планируемые (предусмотренные планом) и непланируемые (непроизводственные затраты, не вытекающие из нормальных условий хозяйственной деятельности).

По сфере возникновения затраты делят на производственные (связанные с изготовлением продукции) и внепроизводственные (расходы на продаже продукции). Производственные затраты можно сгруппировать по местам их возникновения: производствам, цехам, участкам, процессам, центрам ответственности.

В целях определения себестоимости продукции и получения прибыли различают затраты входящие и истекшие. Входящие – это приобретённые или имеющиеся ресурсы, использование которых должны принести доход в будущем. Если эти ресурсы израсходованы для получения доходов, то они переходят в разряд истёкших затрат.

Классификация затрат, связанных с принятием управленческих решений, включает следующие виды затрат.

1. По отношению к объёму производства или объёму продаж затраты подразделяют на постоянные и переменные.

Переменные расходы – затраты, изменяющиеся прямо пропорционально по отношению к объёму производства (основная заработная плата производственных рабочих, основные материалы, электроэнергия на технологические цели).

Постоянные расходы – расходы, не зависящие от колебания объёма производства (амортизация основных средств при линейном способе, часть общехозяйственных расходов и др.).

Таким образом, общая сумма переменных затрат изменяется пропорционально объёму производства, но на единицу продукции остаётся неизменной. Общая сумма постоянных затрат не зависит от изменений объёма производства, но их величина на единицу снижается при увеличении объёма производства.

Следует учесть, что деление расходов на постоянные и переменные относительно условно. Они могут меняться из года в год в связи с изменением экономических условий, объёма производства. Некоторые расходы представляют смесь переменных и постоянных затрат, поэтому их называют смешанными.

2. Релевантные и нерелевантные

Релевантные затраты – затраты, которые следует принимать в расчёт при принятии конкретного управленческого решения. Нерелевантные затраты загромождают информацию либо искажают её, не зависят от управленческого решения.

3. Альтернативные затраты (условные) вводят в расчёт для того, чтобы получить ответ на вопрос: насколько выгоднее принимать то или иное решение. Их условно начисляют при принятии альтернативного решения в условиях ограниченности ресурсов.

4. Безвозвратные затраты – расходы на приобретённые материалы, потребность в которых отпала. Они не учитываются при принятии управленческих решений.

5. Инкрементальные (приростные) затраты появляются в результате решения о дополнительном изготовлении продукции. Их прирост – это результат увеличения объёма производства. В приростные могут включаться, а могут не включаться постоянные затраты в зависимости от их изменения при принятии управленческого решения.

Классификация затрат для осуществления процесса контроля и регулирования предполагает их деление на контролируемые и неконтролируемые.

Контроль за расходами предполагает учёт затрат по центрам ответственности в соответствии с организационной структурой предприятия. По каждому центру ответственности составляется смета затрат, которую контролирует руководитель данного центра. Такие затраты называются контролируемыми. Затраты, которые не подвержены влиянию менеджера центра ответственности, называются неконтролируемыми.