Организационная структура предприятия

Рассмотрим структуру производства.

К основным цехам относятся:

заготовительные, в нашем случае это заготовительный участок;

обрабатывающие, на исследуемом заводе это участок сварки и механической обработки, механический участок и участок станков с ЧПУ;

сборочные, на «КЭЗ» к ним относятся сборочный участок;

К вспомогательным цехам на «КЭЗ» относятся:

инструментальный участок;

экспериментальный участок;

Транспортный участок относится к обслуживающему хозяйству.

Рассмотрим структурную схему управления ОАО «КЭЗ» (приложение 1). Как видим, аппарат управления возглавляет собрание акционеров и только потом, директором. Контролируется работа наблюдательным советом. В обязанности директора входит планирование и руководство деятельностью завода, руководство структурными подразделениями, организация их взаимодействия, распределение обязанностей и определение степени ответственности работников завода, контроль за соблюдением стандартов качества работы, выявление, анализ и локализация проблем в работе завода и т.д. Непосредственно директору подчинены бухгалтерия, инспектор по кадрам, секретарь, юрисконсульт, а так же первый заместитель директора. В обязанности последнего входит планирование, бюджетирование, управленческий учет, руководство финансово-хозяйственной деятельностью предприятия, заключение хозяйственных и финансовых договоров, обеспечение выполнения договорных обязательств, управление производством и сбытом продукции завода, разработка планов мероприятий для повышения эффективности работы служб сбыта и снабжения завода, контроль полноты и качества выполнения сотрудниками функциональных обязанностей, поиск потенциальных клиентов, проведение переговоров и заключение договоров и т.д. Первый зам.директора контролирует непосредственно зам.директора по внешней экономической деятельности, зам.директора по коммерческим вопросам, зам. директора по производству и главного инженера. Так же контролирует работу планово- экономического отдела, отдела организации труда и заработной платы, завхоза,архивариуса, машинистки, ОТКиСа и инженера- программиста. Обязанности вышеперечисленных обозначены в должностных инструкциях. Под началом зам.директора по коммерческим вопросам работают транспортный участок, отдел сбыта и маркетинга и отдел материально- технического снабжения. Зам.директора по производству курирует работу заготовительного участка, участка сварки и механической обработки, механического, сборочного участков, участка станков с ЧПУ. Главный инженер следит за работой конструкторского и технологического отделов, инструментального и экспериментального участков, ЭМС, инженеров по ООС, ОТ, тех. Надзору, бригады крановщиков.

Экономическая характеристика предприятия

Основные экономические показатели хозяйственной деятельности ОАО «КЭЗ» за 2010-2011гг. приведены в таблице.

Таблица 1.1 Основные технико-экономические показатели

|

Наименование показателя |

Единица измерения |

2010 год |

2011 год |

Темп роста, % |

|

1 |

2 |

3 |

4 |

5 |

|

Товарная продукция в действующих ценах |

млн.руб. |

44 013 |

62 993 |

143,12 |

|

Зарплата всего |

млн.руб. |

3959 |

5 590 |

141,19 |

|

Среднесписочная численность |

чел. |

226 |

220 |

97,35 |

|

Среднемесячная зарплата |

тыс.руб. |

1452 |

2114 |

145,59 |

|

Затраты на 1руб. товарной продукции |

коп |

97,97 |

94,14 |

96,09 |

|

мат.зартаты на 1руб.тов.продукции |

коп |

83,93 |

81,14 |

96,68 |

|

Себестоимость товарной продукции |

млн.руб. |

43120 |

59301 |

137,53 |

|

Материальный затраты |

млн.руб. |

36938 |

51115 |

138,38 |

|

Реализация |

млн.руб. |

46960 |

65 266 |

138,98 |

|

Себестоимость реализованной продукции |

млн.руб. |

45900 |

60216 |

131,19 |

|

Прибыль от реал. прод |

млн.руб. |

1060 |

5 050 |

476,42 |

|

Рентабельность реализизованной продукции |

% |

2,3 |

8,4 |

365,22 |

|

Рентабельность продаж |

% |

2,3 |

6,6 |

286,96 |

|

Чистая прибыль |

млн.руб. |

164 |

3 319 |

2023,78 |

|

Инвестиции в осн. капитал |

млн.руб. |

1299 |

1827 |

140,65 |

|

Остатки готовой продукции |

млн.руб. |

659 |

1276 |

193,63 |

|

Соответствие запасов и среднего объема производства в фактических ценах |

% |

18 |

22,3 |

123,89 |

|

Экспорт |

долл. |

1303,5 |

1 484,1 |

113,86 |

|

Импорт |

долл. |

462,8 |

525,8 |

113,61 |

Анализ финансово-хозяйственной деятельности ОАО «КЭЗ» (таблица 1.1) показал следующее:

по итогам работы за 2011 год общество обеспечило темпы роста объёмов производства на 143,12 % к уровню прошлого года.

За отчетный период сложились следующие показатели:

• прибыль от реализации продукции составила 5 050 млн. рублей (за аналогичный период 2010 года прибыль составила 1060 млн. руб.);

• рентабельность реализованной продукции составила 8,4% (при рентабельности 2,3% за соответствующий период прошлого года);

• получена чистая прибыль в сумме 3 319 млн. рублей.

Среднесписочная численность работающих за 2011 год составила 220 чел. и уменьшилась на 6 чел. или на 2,7 % по сравнению с аналогичным периодом прошлого года.

Среднемесячная заработная плата одного работающего за 2011 год возросла на 45,6 % по сравнению с 2010 годом и составила 2114 тыс. руб.

Себестоимость реализованной продукции за 2011 год возросла на 31,2 % по сравнению с аналогичным периодом прошлого года и составила 60216 млн. руб.

В соответствии с Постановлением Министерства финансов Республики Беларусь, Министерства экономики Республики Беларусь, Министерства статистики и анализа Республики Беларусь «О внесении изменений и дополнений в инструкцию по анализу и контролю за финансовым состоянием и платежеспособностью субъектов предпринимательской деятельности», проведем анализ актива и пассива баланса предприятия согласно таблицам 1.2 и 1.3.

Таблица 1.2- Анализ структуры пассива баланса

|

N п/п |

Наименование статей баланса организации |

Показатель структуры пассива в валюте (итоге) бухгалтерского баланса | |||||

|

на начало периода |

на конец периода |

прирост (+), снижение (-) | |||||

|

Млн. руб. |

Уд. вес, % |

Млн. руб. |

Уд. вес, % |

Млн. руб. |

Уд. вес, % | ||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1 |

Капитал и резервы (строка 490) |

14 934 |

81,26 |

16 596 |

68,01 |

1662 |

-13,25 |

|

2 |

Долгосрочные обязательства (строка 590): |

0 |

0,00 |

1 160 |

4,75 |

1160 |

4,75 |

|

2.1 |

долгосрочные кредиты и займы (строка 510) |

0 |

0,00 |

1 160 |

4,75 |

1160 |

4,75 |

|

3 |

Краткосрочные обязательства (строка 690): |

3 445 |

18,74 |

6 647 |

27,24 |

3202 |

8,49 |

|

3.1 |

краткосрочные кредиты и займы (строка 610) |

0 |

0,00 |

2537 |

10,40 |

2537 |

10,40 |

|

3.2 |

кредиторская задолженность (строка 620): |

3443 |

18,73 |

4109 |

16,84 |

666 |

-1,90 |

|

3.2.1 |

перед поставщиками и подрядчиками (строка 621) |

1 383 |

7,52 |

2 729 |

11,18 |

1346 |

3,66 |

|

3.2.2 |

перед покупателями и заказчиками (строка 622) |

1 551 |

8,44 |

488 |

2,00 |

-1063 |

-6,44 |

|

3.2.3 |

по расчетам с персоналом по оплате труда (строка 623) |

317 |

1,72 |

251 |

1,03 |

-66 |

-0,70 |

|

3.2.5 |

по налогам и сборам (строка 625) |

83 |

0,45 |

557 |

2,28 |

474 |

1,83 |

|

3.2.6 |

по социальному страхованию и обеспечению (строка 626) |

98 |

0,53 |

77 |

0,32 |

-21 |

-0,22 |

|

3.2.8 |

перед прочими кредиторами (строка 628) |

11 |

0,06 |

7 |

0,03 |

-4 |

-0,03 |

|

3.3 |

задолженность перед участниками (учредителями) (строка 630) |

2 |

0,01 |

1 |

0,00 |

-1 |

-0,01 |

|

|

Баланс (строка 700) |

18 379 |

100,0 |

24 403 |

100,00 |

6024 |

x |

Из данных таблицы 1.2видно снижение доли собственных средств с 81,26% до 68,01% и, соответственно, рост доли заемных средств в источниках образования активов организации. Это способствует снижению финансовой устойчивости организации и росту степени ее финансовых рисков.

Таблица 1.3- Анализ структуры актива баланса

|

N п/п |

Наименование статей баланса организации |

Показатель структуры актива в валюте (итоге) бухгалтерского баланса | |||||

|

на начало периода |

на конец периода |

прирост (+), снижение (-) | |||||

|

Млн. руб. |

Уд. вес, % |

Млн. руб. |

Уд. вес, % |

Млн. руб. |

Уд. вес, % | ||

|

1 |

Внеоборотные активы (строка 190): |

9 041 |

49,19 |

11 568 |

47,40 |

2527 |

-1,79 |

|

1.1 |

основные средства (остаточная стоимость) (строка 110) |

9 006 |

49,00 |

11 075 |

45,38 |

2069 |

-3,62 |

|

1.2 |

вложения во внеоборотные активы (строка 140): |

35 |

0,19 |

493 |

2,02 |

458 |

1,83 |

|

1.2.1 |

Незавершенно строительство (строка 141) |

35 |

0,19 |

493 |

2,02 |

458 |

1,83 |

|

2 |

Оборотные активы (строка 290): |

9 338 |

50,81 |

12 835 |

52,60 |

3497 |

1,79 |

|

2.1 |

запасы и затраты (строка 210): |

6 522 |

35,49 |

8 374 |

34,32 |

1852 |

-1,17 |

|

2.1.1 |

сырье, материалы и другие аналогичные активы (строка 211) |

6 297 |

34,26 |

7 539 |

30,89 |

1242 |

-3,37 |

|

2.1.5 |

готовая продукция и товары для реализации (строка 215) |

135 |

0,73 |

700 |

2,87 |

565 |

2,13 |

|

2.1.6 |

расходы будущих периодов (строка 218) |

90 |

0,49 |

135 |

0,55 |

45 |

0,06 |

|

2.2 |

налоги по приобретенным товарам, работам, услугам (строка 220) |

4 |

0,02 |

1 |

0,00 |

-3 |

-0,02 |

|

2.3 |

дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) (строка 240) |

2 696 |

14,67 |

1 171 |

4,80 |

-1525 |

-9,87 |

|

2.4 |

денежные средства (строка 260) |

0 |

0,00 |

3 273 |

13,41 |

3273 |

13,41 |

|

2.5 |

финансовые вложения (строка 270) |

116 |

0,63 |

16 |

0,07 |

-100 |

-0,57 |

|

|

Баланс (строка 300) |

18 379 |

100,00 |

24 403 |

100,00 |

6024 |

x |

Из данных таблицы 1.3видно, что в отчетном период в организации наблюдается рост доли оборотных активов на 1,79% до уровня 52,60%, что может рассматриваться как формирование мобильной структуры активов, способствующей ускорению оборачиваемости средств организации.

На предприятии наблюдается снижение удельного веса запасов и затрат на 1,17% до уровня 34,32%, что показывает снижение производственного потенциала организации.

Снижение дебиторской задолженности на 9,87% до уровня 4,80% показывает, что данная организация стала менее активно использовать товарные ссуды для потребителей своей продукции.

В качестве критериев для оценки удовлетворительности структуры бухгалтерского баланса организации используются следующие показатели:

коэффициент текущей ликвидности;

коэффициент обеспеченности собственными оборотными средствами;

коэффициент обеспеченности финансовых обязательств активами.

Анализ платежеспособности баланса представлен в таблице 1.4.

Таблица 1.4- Анализ платежеспособности баланса

|

Наименование показателя |

На начало периода |

На конец периода |

Норматив коэффициента |

|

Коэффициент текущей ликвидности (К1) |

1,93 |

2,71 |

>1.7 |

|

Коэффициент обеспеченности собственными оборотными средствами (К2) |

0,39 |

0,63 |

>0.3 |

|

Коэффициент обеспеченности финансовых обязательств активами (К3) |

0,19 |

0,32 |

<0.85 |

На основании проведенных расчетов можно сделать следующие выводы: К1 и К2 имеют положительнуюдинамику,инаходятся выше нормативных значений; К3 на момент установления неплатежеспособности соответствует нормативу – меньше 0,85.

Таким образом, на основании рассчитанных показателей, структуру баланса предприятия можно признать удовлетворительной, а организацию –платежеспособной.

Анализ структуры прибыли организации и направления ее использования отражены в таблице 1.5.

Таблица 1.5- Анализ структуры прибыли организации и направления ее использования

|

N п/п |

Наименование показателей |

За отчетный период |

За соответствующий период прошлого года | ||

|

Млн. руб. |

Уд. вес, % |

Млн. руб. |

Уд. вес, % | ||

|

1 |

Выручка от реализации |

55576 |

- |

61717 |

- |

|

2 |

Налоги и сборы, включаемые в выручку от реализации товаров, продукции, работ, услуг |

8616 |

- |

9789 |

- |

|

3 |

Выручка от реализации за вычетом косвенных налогов и сборов, включаемых в выручку |

46960 |

- |

51928 |

- |

|

4 |

Себестоимость реализованных товаров, продукции, работ, услуг |

45900 |

- |

47731 |

- |

|

5 |

Прибыль (убыток): |

537 |

100,00 |

4 287 |

100,00 |

|

5.1 |

прибыль (убыток) от реализации товаров, продукции, работ, услуг |

1060 |

197,39 |

4197 |

97,90 |

|

5.2 |

прибыль (убыток) от операционных доходов и расходов |

90 |

16,76 |

381 |

8,89 |

|

5.3 |

прибыль (убыток) от внереализационных доходов и расходов |

-613 |

-114,15 |

-291 |

-6,79 |

|

6 |

Налог на прибыль |

247 |

|

1137 |

|

|

7 |

Прочие налоги, сборы из прибыли |

126 |

|

194 |

|

|

8 |

Прочие расходы и платежи из прибыли |

0 |

|

3 |

|

|

9 |

Чистая прибыль (убыток) |

164 |

|

2953 |

|

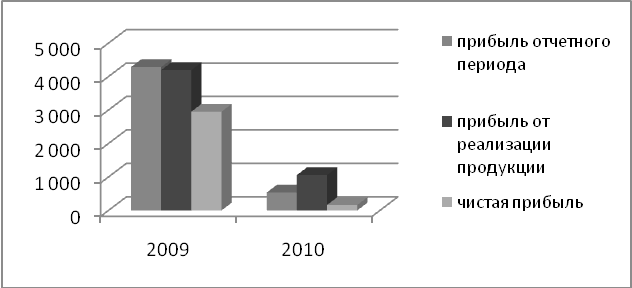

Динамика показателей прибыли отражена на рисунке 1.12

Рисунок 1.12- Динамика показателей прибыли ОАО «КЭЗ»

Приведенные данные показывают, что в 2010году в анализируемой организации наблюдается снижение основных показателей прибыли:

прибыль от реализации снизилась с 4197 млн.руб. до 1060 млн.руб.;

прибыль отчетного периода снизилась с 4287 млн.руб. до 537 млн.руб.;

чистая прибыль снизилась с 2953 млн.руб. до 164 млн.руб.

Зато по итогам работы за 2011 год ОАО «КЭЗ» обеспечило оплату налоговых и внебюджетных обязательств, полную оплату за энергоносители и тепло, рост производительности труда, и снижение уровня запасов готовой продукции на складах предприятия. Что касается численных показателей, то их можно считать не информативными при учете 280% девальвации и инфляции в 120%. А за 9 месяцев 2012 года прибыль уже составляет порядка 5 млрд. руб. и рентабельность 14%.