ДКБ Сафиуллин — копия / книги и статьи / ДКБ - Белоглазова

.pdfРис. 4. 1. Классификация платежных систем

По условиям приема участников различают системы с равными требованиями и одинаковым доступом для всех участников, а также системы, в которых устанавливаются ограничения (например по величине собственного капитала и объему платежей участника). Например, в расчетно-кассовых центрах Банка России всем кредитным организациям корреспондентские счета открываются на равных условиях, а в негосударственных клиринговых учреждениях участниками могут быть, как правило, только крупные и стабильные кредитные организации.

По порядку резервирования средств различают платежные операции, которые

производятся только после предварительного депонирования денежных средств участниками расчетов на отдельных счетах и без предварительного их депонирования. Так, в системе расчетов Банка России операции проводятся только при наличии средств на корреспондентском счете кредитной организации. В системах межбанковских расчетов, основанных на клиринге, в начале их осуществления участники клиринга могут иметь нулевое сальдо по счету.

По способам получения окончательного платежа (механизм расчетов) различают системы брутто-расчетов, или расчетов на валовой основе, и системы нетто-расчетов, или расчетов на чистой основе. Системы, с помощью которых расчеты по межбанковским платежам осуществляются очередными проводками по каждой отдельной операции и затем суммируются одна за другой, называются системами брутто-расчетов. К ним относятся расчеты между учреждениями Банка России, прямые расчеты между кредитными организациями. Выделяют два основных вида систем брутто-расчетов, при которых:

-расчеты по операциям могут проводиться только при наличии достаточного количества денежных средств на счете;

-расчеты осуществляются в режиме реального времени, несмотря на то что необходимые денежные средства могут отсутствовать на момент осуществления расчетов.

Системы брутто-расчетов используются для крупных денежных переводов. Системы, базирующиеся на проведении взаимозачетов, известны как системы нетто-расчетов. Нетто-расчет - это расчет, при котором равновеликие требования или обязательства коммерческих банков взаимно погашаются, а разница в пользу одного из них перечисляется

скорреспондентского счета коммерческого банка на счет получателя. Можно выделить системы двух - и многосторонних нетто-расчетов. Примерами таких систем являются расчеты негосударственных клиринговых учреждений. Системы нетто-расчетов используются в основном для проведения большого объема платежей на мелкие суммы. Как показывает мировая практика, в 1990-х гг. в межбанковских расчетах резко возрос объем крупных платежей. В связи с этим для своевременности и безопасности расчетов в ряде стран с развитой рыночной экономикой были созданы специализированные системы перевода крупных сумм платежей. Сумма одного платежа, обрабатываемого такой системой, не подлежит ограничению и может составлять от миллиона до нескольких миллиардов долларов. Одним из основных требований, предъявляемых к системе перевода таких сумм, является ее способность обрабатывать платежи в течение одного рабочего дня. К системам такого типа относятся платежные системы США, Швейцарии и др.

По размерам сумм и срочности платежей различают системы, в рамках которых платежи производятся на равных условиях независимо от суммы и срока платежа, и системы перевода крупных и мелких сумм денежных средств, а также срочных платежей. В РФ все существующие системы межбанковских расчетов не разграничиваются по размерам проводимых платежей. Для быстрого перевода денежных средств применяется электронная форма расчетов с помощью систем банковских телекоммуникаций.

По возможности предоставления кредита различают системы, предусматривающие автоматическое прекращение расчетных операций при временном недостатке денежных средств на счетах участников расчетов, и системы, в рамках которых существует возможность предоставления кредита участнику расчетов при недостаточности средств на относительно короткий срок (в основном это кредиты в виде овердрафта по счету). Как правило, условия предоставления кредитов на завершение окончательных расчетов оговариваются в договорах о корреспондентских отношениях между участниками системы расчетов.

Организация межбанковских расчетов в России. В настоящее время в РФ существует параллельно несколько систем межбанковских расчетов, которые могут рассматриваться как основной инструмент используемой в расчетных системах технологии проведения платежей.

1. Платежная система Банка России, при которой межбанковские расчеты

осуществляются в централизованном порядке - через его расчетную сеть. В соответствии с российским законодательством при получении лицензии на осуществление банковских операций каждый коммерческий банк открывает корреспондентский счет в Банке России. На нем хранятся свободные денежные резервы коммерческого банка. Расчеты ведутся через расчетно-кассовые центры.

2.Системы межбанковских расчетов, основанные на установлении прямых корреспондентских отношений между коммерческими банками.

3.Клиринговые системы, в которых расчеты осуществляются независимыми клиринговыми центрами и расчетными палатами, т. е. небанковскими кредитными организациями. Между коммерческими банками и клиринговыми центрами устанавливаются корреспондентские отношения. Членами клиринговых центров, как правило, являются крупные банки, остальные банки могут осуществлять расчеты через банки-участники.

4.Внутрибанковские расчетные системы, с помощью которых осуществляются расчеты между головными конторами банков и их филиалами. Эти системы включают технические, телекоммуникационные средства и организационные мероприятия, обеспечивающие возможность проведения расчетных операций между подразделениями кредитной организации с использованием счетов межфилиальных расчетов (счета МФР). Последние представляют собой счета филиалов, открываемые на балансах головной организации для учета взаимных расчетов.

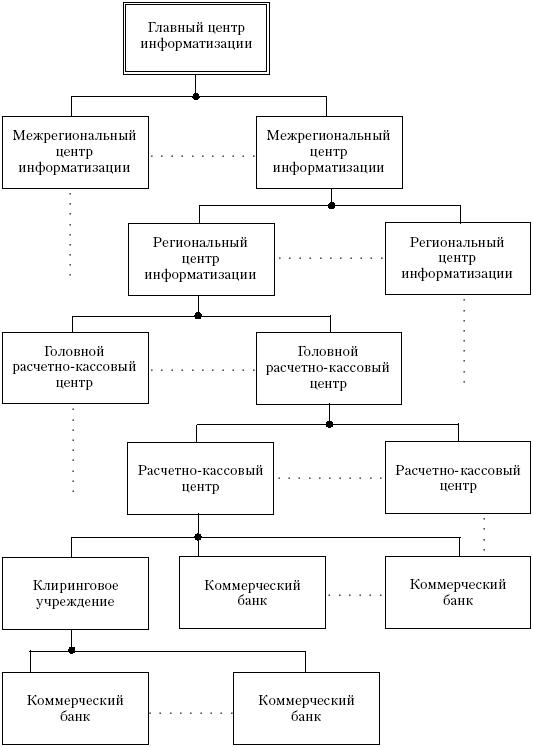

Платежная система Банка России носит централизованный характер (рис. 4. 2). Остальные три относятся к децентрализованным системам. Однако внутрибанковские расчеты имеют место и в централизованной системе, когда они осуществляются между подразделениями расчетной сети - ГРКЦ и РКЦ, а также на региональном и межрегиональном уровнях. Рассматривая все существующие в России системы, необходимо отметить, что только клиринговая система основана на нетто-расчетах.

В платежных системах могут применяться различные технологии расчетов. Во-первых, существуют технологии, основанные на бумажных носителях. Они используются и в централизованной и в децентрализованной системах межбанковских расчетов. Во-вторых, имеют место электронные расчеты. Центральный банк РФ подводит коммерческие банки к переходу на электронную форму расчетов, увеличивая тарифы по операциям на основе бумажной технологии.

Рис. 4. 2. Структура расчетной сети централизованной системы межбанковских

расчетов

При прямых корреспондентских отношениях между банками для осуществления большинства расчетных операций применяются технологии, основанные на электронных расчетах, посредством использования всевозможных средств банковских коммуникаций.

В настоящее время хозяйствующими органами используются следующие основные виды платежных инструментов: платежные поручения, требования-поручения, аккредитивы, чеки и векселя. Преобладающей формой расчетов являются платежные поручения.

Платежная система России по состоянию на 1 января 2003 г. включает 1172 учреждения Банка России, 1331 кредитную организацию, 41 небанковскую расчетную организацию, 3326 филиалов кредитных организаций.

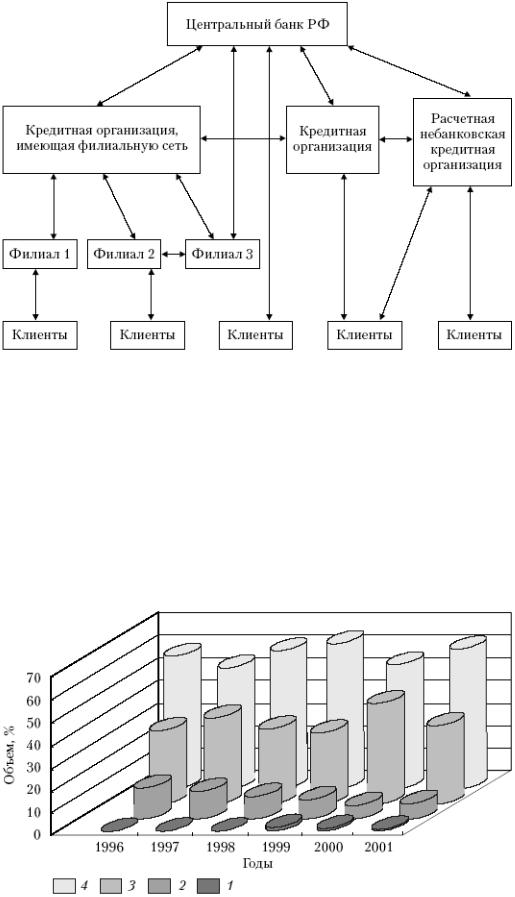

На рис. 4. 3 представлена структура платежной системы России.

Рис. 43. Структура платежной системы России

Система расчетов через расчетную сеть Банка России в настоящее время является преобладающей в нашей стране, однако через нее можно осуществлять расчеты только в национальной валюте. Поэтому все операции, связанные с расчетами в иностранной валюте, производятся посредством децентрализованной системы межбанковских расчетов в основном по прямым корреспондентским счетам кредитных организаций. Для этого, как правило, применяют электронный способ, который позволяет коммерческим банкам ускорить расчеты между собой. Коммерческие банки на основе прямых корреспондентских отношений могут осуществлять также и межгосударственные расчеты через счета, открытые в коммерческих банках соответствующих государств. Такое право предоставляется банкам, получившим генеральную, или расширенную, лицензию. На рис. 4. 4 представлены данные о платежах, проходящих по различным системам межбанковских расчетов России.

Рис. 4. 4. Структура безналичных платежей (по объему), проведенных платежной

системой России.

Платежи, совершенные через: 1 - расчетные небанковские кредитные организации, 2 - корреспондентские счета кредитных организаций, открытые друг у друга, 3 - внутрибанковские системы расчетов, 4 - через расчетную сеть Банка России

Межгосударственные расчеты между банками России и банками Содружества Независимых Государств (СНГ) осуществляются в основном через открываемые друг у друга корреспондентские счета центральных (национальных) банков государств.

Электронные расчеты. Они представляют систему выполнения межбанковских расчетных операций на основании распоряжений клиентов, передаваемых в электронной форме с помощью электронных средств связи. Цель совершения платежей электронным способом - ускорение оборачиваемости и сокращение объемов денежных средств в расчетах, повышение качества банковского обслуживания. Участниками электронных расчетов являются подразделения расчетной сети Банка России, а пользователями - кредитные организации (и их филиалы) и другие его клиенты. Особенность электронных платежей заключается в их гарантированности и безотзывности при условии корректной подготовки электронного платежного документа. Под гарантированностъю электронного платежа понимается целостность его передачи по каналам телекоммуникаций от исходного пункта до пункта назначения, а под безотзывностью - недопустимость возврата электронного платежа на всем пути его следования. Кроме того, важно определиться и относительно окончательности платежа. Окончательным он становится с того момента времени, когда его сумма может быть возвращена плательщику только по инициативе (или с согласия) получателя.

Электронные платежи в системе Банка России проводятся на внутри - и

межрегиональном уровнях. Под внутрирегиональными электронными расчетами (ВЭР)

понимается совокупность отношений между подразделениями расчетной сети Банка России, а также между кредитными организациями, другими клиентами Банка России, находящимися на территории одной области (республики, края), по совершению платежей с использованием платежных и служебно-информационных документов, составляемых в электронной форме. Межрегиональные электронные расчеты (МЭР) - это отношения между подразделениями расчетной сети Банка России, кредитными организациями и другими клиентами Банка России, находящимися на территории различных субъектов РФ.

Внутрирегиональные электронные платежи должны выполняться «день в день», т. е. денежные средства, списанные со счетов отправителей (корреспондентских счетов (субсчетов) кредитных организаций и других клиентов) расчетного подразделения Банка России, в течение операционного дня должны быть зачислены на счета получателей, открытые в расчетном подразделении Банка России. В регионах разрабатываются графики доставки, передачи и приема электронных платежей и обмена сообщениями. В каждом регионе существуют свои порядки проведения ВЭР, которые и методологически, и технически значительно отличаются друг от друга. Каждая региональная расчетная система имеет свои особенности.

Организация и учет межрегиональных электронных расчетов выполняются их Головным участником МЭР, которым, как правило, является ГРКЦ. Последний отправляет и получает электронные платежные документы по системе межрегиональных телекоммуникаций и осуществляет учет операций. Регламент обработки отправляемых и получаемых межрегиональных электронных платежей в регионе утверждается территориальным учреждением Банка России. Сроки отправки сообщений межрегиональных и внутрирегиональных платежей отличаются, причем во втором случае они значительно короче. Это объясняется максимальным приближением сроков доставки сообщений посредством централизованной системы к законодательно установленным срокам прохождения платежа. Для того чтобы последний дошел до получателя как можно быстрее, его списание на межрегиональном уровне происходит, как правило, в первой половине дня.

Исключение составляет Московский регион, в котором существует особая порейсовая технология отправки платежей через централизованную систему межбанковских расчетов, в которой предусмотрено списание межрегиональных платежей в течение всего рабочего дня. Однако платеж будет доставлен получателю в другом регионе в течение дня только в том случае, если плательщик отправит его первым или вторым рейсом (т. е. до 11 ч).

В системах МЭР и ВЭР перевод платежей осуществляется на основе электронного платежного поручения (ЭПД). Такие формы безналичных расчетов, как инкассовые поручения и аккредитив в электронном виде, только готовятся к внедрению. Их применение станет возможным лишь после разрешения на законодательном уровне использования электронной цифровой подписи (ЭЦП) в качестве аналога собственноручной. Обмен ЭПД и электронными служебно-информационными документами (ЭСИД) между кредитными организациями или клиентами Банка России и обслуживающим подразделением расчетной сети последнего осуществляется пакетами, включающими один или несколько электронных документов (ЭД). Каждый пакет подписывается (защищается) электронной цифровой подписью (ЭЦП)[Регламентируется Положением Центрального банка РФ от 3 октября 2002 г. № 2-П «О безналичных расчетах в Российской Федерации» (в ред. от 03. 03. 03) // Экспресс-Закон. 2003. № 9; Вестник Банка России. 2003. № 17.] отправителя. При передаче пакетов ЭД используются средства защиты информации, применяемые в системе Банка России.

Различают полный и сокращенный форматы электронных платежных поручений. Полный формат содержит все основные реквизиты платежного поручения. При проведении платежей в системе МЭР применяется исключительно полный формат ЭД. В этом случае не требуется предоставлять сопутствующие расчетные документы на бумажном носителе. Во внутрирегиональных расчетах могут применяться и те, и другие форматы платежных документов. Однако использование сокращенных форматов увеличивает время прохождения документов и приводит к необходимости передачи сопроводительных материалов (т. е. платежных поручений на бумажном носителе).

Совершенствование платежной системы России неразрывно связано с созданием и развитием электронной системы межбанковских расчетов, учитывающей и активно использующей возможности современной системно-технической среды, средств телекоммуникаций и защиты информации. В настоящее время данная проблема решается путем проведения постоянно расширяющегося эксперимента по совершению внутрирегиональных и межрегиональных электронных платежей, разработки единой телекоммуникационной сети, внедрения комплексной системы защиты информации, создания системы национальных форматов электронных банковских сообщений, экспериментальной отработки технологических решений на федеральном уровне и их нормативно-правового обеспечения.

В течение 1993 - 1997 гг. в ряде регионов России проводился эксперимент по осуществлению межрегиональных электронных платежей. Его цель заключалась в апробации дополнительных средств совершения межбанковских расчетов наряду с существующим почтовым и телеграфным авизованием. Особенностью электронного платежа, как уже отмечалось, является гарантированность и безотзывность. Внедрение системы межрегиональных электронных расчетов позволило сократить время прохождения платежей с 10 - 12 до 1 - 5 дней.

Структура платежей, совершаемых через расчетную сеть Банка России, по видам технологий представлена на рис. 4. 5.

Коммерческие банки осуществляют электронные расчеты и внутри своей структуры, что позволяет им производить расчеты, минуя систему РКЦ, т. е. по схеме «головной банк - филиалы». Такая схема особенно характерна для бывших специализированных банковских структур (Промстройбанка, Сбербанка и др.), а также крупных вновь образованных коммерческих банков с множеством филиалов в различных регионах России. Клиринговая система внутри банка может строиться на разных принципах проведения взаимозачета.

Банки развивают данные системы для сокращения расходов на осуществление платежей, ускорения их прохождения, роста ликвидности перевода.

Клиринговые расчеты. Они представляют систему взаимозачетов платежных требований банков друг другу или банков внутри группы банков - участников системы. В настоящее время под клирингом понимается система взаимозачета платежных документов кредитных организаций, осуществляемая на основе двух - или многосторонних нетто-расчетов.

Основными характеристиками возможных вариантов организации межбанковского клиринга являются:

-форма собственности (государственный или частный клиринг);

-членство (добровольное или обязательное);

-вид клиринговых расчетов (двух-или многосторонний неттинг);

-уровень организации клиринга (внутригородской, внутрирегиональный, межрегиональный, межгосударственный, смешанный);

-тип документов, используемых в клиринге (электронные или бумажные);

-способы урегулирования дебиторских позиций банков-участников (страховые взносы, межбанковский кредит, перерасчет с возвратом документов, предоставление овердрафта, залог и т. д.);

-организация и периодичность предварительных и окончательных клиринговых сеансов (на конец дня, через задаваемый промежуток времени);

-организация банковского учета (на корсчете, открытие самостоятельных балансовых и внебалансовых счетов, субкорсчетов или псевдокорсчетов);

-организация межбанковского клиринга (с предварительным или без предварительного депонирования денежных средств на счетах банков - участников клиринговых расчетов);

-порядок организации и проведения окончательного расчета агентом;

-порядок взаимодействия клиринговой системы с другими расчетными банковскими системами, в частности с системой перевода крупных сумм платежей; т. д.

Целью внедрения клиринговой системы межбанковских расчетов являются ускорение оборачиваемости денежных средств банков-участников за счет возможности для каждого из них в течение определенного периода времени производить взаимозачеты, а также сокращение средств, необходимых банкам для осуществления платежей. На основе клиринговых систем создаются предпосылки для развития новых форм безналичных расчетов (чеков, векселей, кредитных карточек и т. д.).

В системе межбанковских клиринговых расчетов сконцентрированы определенные факторы риска, функционально определяемые объемом и стоимостью проводимых операций. Многочисленные связи между участниками наряду с ускорением и повышением эффективности передачи информации создают потенциальные условия для нарушения потоков платежей. Эти риски ввиду возможного возникновения и распространения в финансовой сфере в своей совокупности способны сложиться в системный риск, который в свою очередь может создать предпосылки для проявления морального риска, т. е. недоверия

ксистеме в целом со стороны ее участников. Поэтому в клиринговых системах особое внимание уделяется обеспечению гарантий, позволяющих их участникам не только контролировать свой риск, но и предотвращать распространение рисков, носящих системный характер.

Развитие экономики любой страны невозможно без высокоэффективной системы безналичных расчетов и использования современных платежных механизмов. Растущий оборот между хозяйствующими субъектами требует уверенности в своевременном и точном выполнении обязательств по платежам. От доверия к платежной системе во многом зависит и структура денежного оборота, увеличение ее безналичной составляющей, что для России является особенно острой и актуальной проблемой. Совершенствование платежной системы предусматривает постепенный переход на автоматизированную систему, работающую преимущественно в режиме реального времени на основе электронных расчетов, а также

развитие расчетных небанковских кредитных организаций, разработку систем стандарт изации и сертификации банковских технологий. В связи с этим Банком России проводится реформирование нормативно-правовой базы расчетов, совершенствование средств обеспечения их безопасности и минимизации рисков, а также изменение архитектуры расчетов. Но важнейшим фактором, обеспечивающим создание и функционирование современной системы расчетов, является наличие адекватной телекоммуникационной сети, способной обеспечить качественное и своевременное обслуживание информационных потоков платежной системы.

Контрольные вопросы

1.Какие составляющие платежной системы вы знаете? Кто является участником, а кто элементом платежной системы?

2.Какова структура платежной системы России?

3.Какая существует классификация платежной системы?

4.Какие системы межбанковских расчетов вы знаете? Какая из систем межбанковских расчетов является наиболее распространенной в России и почему?

5.В чем заключаются принципиальные отличия между внутрирегиональной и межрегиональной системами электронных расчетов?

4. 2. Формы безналичных расчетов во внутреннем обороте

Безналичные расчеты за товары и услуги, а также в связи с финансовыми обязательствами осуществляются в различных формах с использованием присущих им инструментов платежей. В соответствии с действующим законодательством в современных условиях допускается использование следующих форм безналичных расчетов: платежными поручениями, по инкассо, по аккредитиву, чеками. Кроме того, часть платежного оборота обслуживается векселями и платежными картами.

Расчеты платежными поручениями. Основным платежным инструментом в структуре безналичных расчетов являются платежные поручения. В настоящее время последними совершается около 90 % всех платежей в хозяйстве.

Платежное поручение - это расчетный документ, содержащий распоряжение владельца счета (плательщика) обслуживающему его банку перевести определенную денежную сумму на счет получателя средств, открытый в этом или другом банке. Возможности применения в расчетах платежных поручений многообразны. С их помощью совершаются расчеты в хозяйстве как по товарным, так и по нетоварным операциям. В расчетах за товары и услуги платежные поручения используются в следующих случаях:

-за полученные товары, выполненные работы, оказанные услуги при условии ссылки в поручении на номер и дату товарно-транспортного документа, подтверждающего получение товаров или услуг плательщиком;

-для платежей в порядке предварительной оплаты товаров и услуг (при условии ссылки в поручении на номер основного договора, соглашения, контракта, в которых предусмотрена предварительная оплата);

-для погашения кредиторской задолженности по товарным операциям;

-при расчетах за товары и услуги по решениям суда и арбитража;

-по арендной плате за помещения;

-платежи транспортным, коммунальным, бытовым предприятиям за эксплуатационное обслуживание и др.

В расчетах по нетоварным операциям платежные поручения используются для:

-платежей в бюджеты всех уровней и внебюджетные фонды;

-погашения банковских ссуд и процентов по ссудам;

-перечисления средств органам государственного и социального страхования;

-взносов средств в уставные фонды при учреждении открытых акционерных обществ (ОАО), закрытых акционерных обществ (ЗАО), обществ с ограниченной ответственностью (ООО) и т. п.;

-приобретения акций, облигаций, депозитных сертификатов, банковских векселей;

-уплаты пени, штрафов, неустоек и т. д.

Платежные поручения принимаются банком к исполнению независимо от наличия денежных средств на счете плательщика. При оплате платежного поручения сумма платежа списывается со счета плательщика и через систему межбанковских расчетов переводится в банк получателя платежа, где и зачисляется на счет последнего. При отсутствии или недостаточности денежных средств на счете плательщика платежное поручение помещается в картотеку № 2 «Расчетные документы, не оплаченные в срок» и оплачивается по мере поступления денежных средств в установленной законом очередности. Если предприятие (организация) имеет право на кредит в форме овердрафта, то платежное поручение оплачивается за счет банковского кредита.

При недостаточности денежных средств на счете для полной оплаты платежного поручения и помещении его в связи с этим в картотеку № 2 допускается частичная оплата платежного поручения. Для этого банк использует платежный ордер. В данном случае на лицевой стороне частично оплачиваемого платежного поручения делается отметка «частичная оплата», а на его оборотной стороне операционный работник делает запись о частичном платеже (порядковый номер частичного платежа, номер и дата платежного ордера, сумма частичного платежа, сумма неоплаченного остатка, подпись). Платежные поручения, помещенные в картотеку № 2, клиент имеет право отозвать. Неисполненные платежные поручения могут быть отозваны из картотеки № 2 как в полной сумме, так и частично исполненные, т. е. в сумме неоплаченного остатка. Отзыв осуществляется на основании заявления клиента в произвольной форме, с указанием реквизитов платежного поручения, необходимых для осуществления отзыва.

Банк обязан информировать плательщика по его требованию об исполнении платежного поручения не позднее следующего рабочего дня после обращения плательщика в банк, если иной срок не предусмотрен договором банковского счета. Порядок информирования плательщика определяется договором банковского счета.

Расчеты платежными поручениями имеют ряд достоинств по сравнению с другими формами расчетов: относительно простой документооборот, ускорение движения денежных средств, возможность плательщика предварительно проверить качество оплачиваемых товаров и услуг, возможность использовать данную форму не только в расчетах по хозяйственным сделкам, но и по операциям нетоварного характера. Недостаток данного документа заключается в том, что у поставщика нет гарантии получения платежа из-за отсутствия средств на счете плательщика. Поэтому расчеты платежными поручениями за товары и услуги в значительной части осуществляются в порядке предварительной оплаты.

Расчеты по инкассо. Расчеты по инкассо представляют собой банковскую операцию, посредством которой банк (банк-эмитент) по поручению и за счет клиента на основании расчетных документов осуществляет действия по получению от плательщика платежа. Для осуществления расчетов по инкассо банк-эмитент вправе привлекать другие банки (исполняющий банк). Расчеты в порядке инкассо осуществляются на основании платежных требований, оплата которых может производиться по распоряжению плательщика (с акцептом) или без его распоряжения (в безакцептном порядке), и инкассовых поручений, оплата которых производится в бесспорном порядке.

Указанные платежные инструменты предъявляются получателем средств (взыскателем) к счету плательщика через систему инкассо банка получателя платежа. Банк, принявший на инкассо расчетные документы, принимает на себя обязательство доставить их по назначению. Данное обязательство, а также порядок и сроки возмещения затрат по доставке расчетных документов отражаются в договоре банковского счета с клиентом.