-

Метод модифицированной внутренней нормы доходности

Основной недостаток, присущий IRR в отношении оценки проектов с неординарными денежными потоками, может быть преодолен с помощью аналога IRR, который приемлем для анализа любых проектов, - модифицированной внутренней нормы доходности (Modified Internal Rate of Return – MIRR). Этот метод представляет собой более совершенную модификацию метода внутренней ставки рентабельности, расширяющую возможности последнего.

MIRR – это ставка в коэффициенте дисконтирования, уравновешивающая притоки и оттоки средств по проекту. Все денежные потоки доходов приводятся к будущей (конечной) стоимости по средневзвешенной цене капитала, складываются, сумма приводится к настоящей стоимости по ставке внутренней рентабельности; из настоящей стоимости доходов вычитается настоящая стоимость денежных затрат и исчисляется чистая настоящая стоимости проекта, которая сопоставляется с настоящей стоимостью затрат.

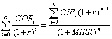

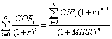

Метод дает более правильную оценку ставки реинвестирования и снимает проблему множественности ставки рентабельности. Общая формула расчета имеет вид:

,

(22)

,

(22)

где: COFi – отток денежных средств в i-м периоде (по абсолютной величине);

CIFi – приток денежных средств в i-м периоде;

r - стоимость источника финансирования данного проекта;

n - продолжительность проекта.

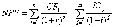

Т.к. будущая (терминальная) стоимость сегодняшних поступлений:

,

(23)

,

(23)

где: r – ставка, по которой реинвестируются денежные притоки от проекта по мере их поступления (или рыночная доходность, доступная инвестору).

Стоимость оттоков денежных средств:

(24)

(24)

Тогда:

,

(25)

,

(25)

Откуда:

(26)

(26)

Основные показатели оценки экономической эффективности инвестиционных проектов сведены в таблицу в Приложении 4.

-

Комплексное применение методов экономической оценки эффективности инвестиционных проектов

Каждый из методов анализа инвестиционных проектов дает возможность рассмотреть отдельные характеристики и особенности проекта. Наиболее эффективным способом оценки и выбора инвестиционных проектов нужно признать комплексное применение всех основных методов при анализе каждого из проектов. Ни один из рассмотренных показателей эффективности инвестиционных проектов сам по себе не является достаточным для принятия инвестиционного проекта к реализации. Решение об инвестировании средств в проект должно приниматься с учетом значений всех рассмотренных критериев и интересов всех участников инвестиционного проекта. При этом обязательно следует учитывать структуру и распределение во времени капитала, привлекаемого для реализации проекта.

Соотношение между тремя главными дисконтированными показателями достоинства проектов поддается четкому определению. Внутренняя ставка дохода равна той ставке дисконта, при которой чистая приведенная ценность проекта равняется нулю, а индекс рентабельности инвестиций равняется единицы. Для чистой приведенной ценности, внутренней ставки дохода и индекса рентабельности инвестиций формальным критерием является принятие всех проектов, имеющих положительную чистую приведенную ценность, или всех проектов, имеющих внутреннюю ставку дохода, превышающую альтернативную стоимость капитала, или всех проектов, для которых индекс рентабельности инвестиций равен единицы и выше.

Некоторые особенности таких критериев, как чистая приведенная ценность, внутренняя ставка дохода и индекс рентабельности инвестиций сопоставляются в табл. 18.

Таблица 18.

Сравнение дисконтированных показателей оценки инвестиционного проекта

|

Предмет |

Чистая приведенная ценность NPV |

Внутренняя ставка дохода IRR |

Индекс рентабельности инвестиций PI |

|

Критерий выбора проектов |

Свидетельствует о приемлемости всех проектов с NPV>0 при дисконтировании по альтернативной стоимости |

Свидетельствует о приемлемости всех проектов с IRR равным или большим альтернативной стоимости капитала |

Свидетельствует о приемлемости всех проектов с PI >1 при дисконтировании по альтернативной стоимости капитала |

|

Ранжирование |

Не позволяет ранжировать проекты по порядку их реализации |

Может дать ложное ранжирование проектов |

Может дать ложное ранжирование проектов |

|

Взаимоисключающие проекты |

Свидетельствует в пользу выбора варианта с наибольшей NPV при дисконтировании по альтернатив ной стоимости капитала |

Не может быть использован непосредственно: необходимо сравнить приращение выгод и затрат по различным проектам |

Не может быть использован непосредственно |

|

Ставка дисконтирования |

Необходимо определить реалистичную ставку дисконтирования, отражающую альтернативную стоимость капитала |

Определяется как внутренняя величина: необходимо определить альтернативную стоимость капитала для использования в качестве минимального коэффициента окупаемости |

Необходимо определить реальную ставку дисконтирования, отражающую альтернативную стоимость капитала |

Сравнительная характеристика основных методов инвестиционного анализа, наиболее часто используемых в рыночных условиях для выбора альтернативных инвестиционных проектов, представлена в Приложении 5.

Приложение 4.

Показатели оценки эффективности инвестиционных проектов

|

Наименование показателя |

Другие употребления названия показателя |

Формула для расчета |

Примечание |

|

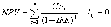

Срок окупаемости инвестиций (Payback Period - PP)

|

Срок окупаемости (Т) |

РР

= min n, при

котором

где: IC – инвестиционные затраты; Pk – годовой доход от проекта за k-ый год; N – количество лет расчета. Или: РР = min n, при котором CFt > IC, где: CFt - чистый денежный поток доходов периода t. Или: Т= ИЗ/ЧДДсрг, где: ИЗ — сумма инвестиционных затрат, необходимых для реализации проекта; ЧДД срг - среднегодовая сумма чистого денежного потока за период эксплуатации проекта (в случае осуществления краткосрочных инвестиций этот показатель определяется как среднемесячный). |

|

|

Простая норма прибыли (Accounting Rate of Return - ARR) |

Простая норма прибыли (ПНП)

|

ARR

=

где: Pб - чистая бухгалтерская прибыль от проекта; IC - инвестиционные затраты. Или: ПНП = ЧП/ИЗ, где: ЧП - чистая балансовая прибыль от проекта; ИЗ - инвестиционные затраты. |

|

|

Чистая приведенная стоимость (Net Present Value - NPV) |

Чистый дисконтированный доход (ЧДД) Чистая текущая стоимость (ЧТС); Чистая современная стоимость (ЧСС)

|

NPV = PV - Iо, где: I0 — сумма первоначальных затрат, т.е. сумма инвестиций на начало проекта; PV — современная стоимость денежного потока на протяжении экономической жизни проекта.

где: r - норма дисконтирования; n — число периодов, в течение которых будут обеспечены денежные притоки; CFt — чистый поток платежей в периоде t. Если проект предполагает не разовую инвестицию, а последовательное инвестирование финансовых ресурсов в течение m лет:

где: IC – инвестиции в периоде j; m - число периодов инвестирования. Общий случай расчета NPV:

|

NPV > 0 - в течение своей экономической жизни проект возместит первоначальные затраты I0, обеспечит получение прибыли согласно заданному стандарту r, а также ее некоторый резерв, равный NPV; NPV < 0 - заданная норма прибыли не обеспечивается и проект убыточен; NPV = 0 - проект только окупает произведенные затраты, но не приносит дохода. |

|

Чистая терминальная стоимость (Net Terminal Value – NTV) |

|

|

NTV > 0, то проект следует принять; NTV < 0, то проект следует отвергнуть; NTV = 0, то проект ни прибыльный, ни убыточный. |

|

Индекс рентабельности проекта (Profitability Index - PI) |

Индекс рентабельности (ИР) Индекс доходности (ИД)

|

|

РI > 1 - современная стоимость денежного потока проекта превышает первоначальные инвестиции, обеспечивая тем самым наличие положительной величины NPV; при этом норма рентабельности превышает заданную, т.е. проект следует принять; РI< 1 - проект не обеспечивает заданного уровня рентабельности, и его следует отвергнуть; РI = 1 - инвестиции не приносят дохода, - проект ни прибыльный, ни убыточный. |

|

Внутренняя норма прибыли (внутренняя норма рентабельности) (Internal Rate of Return - IRR) |

Внутренняя норма доходности (ВНД) Внутренняя норма окупаемости (ВНО) Внутренняя норма доходности (ВНР)

|

IRR = r, при котором NPV = f(r) = 0. IRR находится из уравнения:

Методы расчета IRR: 1) IRR можно рассчитать путем подбора, используя разные процентные ставки, до тех пор, пока не будет найдена процентная ставка, при которой NPV равен нулю; 2) IRR можно вычислить графически, построив кривую NPV для различных IRR и определив процентную ставку, при которой NPV = 0; 3) Компьютерные приложения имеют встроенные функции, позволяющие напрямую рассчитывать IRR и NPV. |

IRR > r - проект обеспечивает положительную NPV и доходность, равную IRR-r. IRR < r - затраты превышают доходы, и проект будет убыточным. Базой для сравнения IRR при планировании инвестиций так же является «цена авансированного капитала» (СС). IRR > СС, проект следует включить в план; IRR < СС, проект следует отвергнуть; IRR = СС, проект является ни прибыльным, ни убыточным. |

|

Модифицированная внутренняя норма доходности (Modified Internal Rate of Return – MIRR)

|

|

Будущая (терминальная) стоимость сегодняшних поступлений:

Стоимость оттоков денежных средств:

где: COFi – отток денежных средств в i-м периоде (по абсолютной величине); CIFi – приток денежных средств в i-м периоде; r - стоимость источника финансирования данного проекта; n - продолжительность проекта. Общая формула расчета MIRR имеет вид:

Или:

Тогда:

|

Формула MIRR имеет смысл, если терминальная стоимость притоков превышает сумму дисконтированных оттоков денежных средств (приток денег больше их оттока). Критерий MIRR всегда имеет единственное значение. MIRR > CC, то проект приемлем. |

|

Дисконтированный срок окупаемости инвестиций (Discounted Payback Period – DPP) |

|

DPP

= min n, при котором

|

|

,

, ,

, ,

, ,

,

,

,

,

, ,

, ,

, ,

,

Приложение 5.

Основные методы выбора инвестиционных проектов

|

Название метода и краткое его описание |

Преимущества метода |

Недостатки метода |

Сфера применения метода |

|

1. Метод простой (бухгалтерской) нормы прибыли. Средняя за период жизни проекта чистая бухгалтерская прибыль сопоставляется со средними инвестициями (затратами основных и оборотных средств) в проект. Выбирается проект с наибольшей бухгалтерской нормой прибыли. |

Метод прост для понимания и включает несложные вычисления. |

Игнорируются: неденежный (скрытый) характер некоторых видов затрат (типа амортизационных отчислений) и связанная с этим налоговая экономия; доходы от ликвидации старых активов, заменяемых новыми; возможности реинвестирования получаемых доходов и временная стоимость денег. Метод не дает возможности судить о предпочтительности одного из проектов, имеющих одинаково простую бухгалтерскую норму прибыли, но разные величины средних инвестиций |

Используется для быстрой отбраковки проектов. |

|

2.1. Простой (бездисконтный) метод окупаемости инвестиций. Вычисляется количество лет, необходимых для полного возмещения первоначальных затрат, т.е. определяется момент, когда денежный поток доходов сравняется с суммой денежных потоков затрат. Отбираются проекты с наименьшими сроками окупаемости 2.2. Дисконтный метод окупаемости проекта. Определяется момент, когда дисконтированные денежные потоки доходов сравняются с дисконтированными денежными потоками затрат. |

Методы 2.1 и 2.2 позволяют судить о ликвидности и рискованности проекта, т. к. длительная окупаемость означает: а) длительную иммобилизацию средств (пониженную ликвидность проекта); б) повышенную рискованность проекта. Оба метода просты Используется концепция денежных потоков. Учитывается возможность реинвестирования доходов и временная стоимость денег. |

Оба метода игнорируют денежные поступления после истечения срока окупаемости проекта. Кроме того, метод 2.1 игнорирует возможности реинвестирования доходов и временную стоимость денег. Поэтому проекты с равными сроками окупаемости, с различной временной структурой доходов признаются равноценными. |

Методы 2.1 и 2.2 успешно применяются для быстрой отбраковки проектов, а также в условиях сильной инфляции, политической нестабильности или при дефиците ликвидных средств эти обстоятельства ориентируют предприятие на получение максимальных доходов в кратчайшие сроки. Таким образом, длительность срока окупаемости позволяет больше судить о ликвидности, чем о рентабельности проекта. |

|

3. Метод чистой приведенной (настоящей, текущей) стоимости проекта. Чистая приведенная стоимость проекта определяется как разница между суммой настоящих стоимостей всех денежных потоков доходов и суммой настоящих стоимостей всех денежных потоков затрат, т.е., по существу, как чистый денежный поток от проекта, приведенный к настоящей стоимости. Проект одобряется, если чистая приведенная стоимость проекта больше нуля. Это означает, что проект генерирует большую, чем средневзвешенная стоимость капитала, доходность Инвесторы и кредиторы будут удовлетворены, что и должно подтвердиться ростом курса акций предприятия. Если чистая приведенная стоимость проекта равна нулю, предприятие индифферентно к данному проекту. |

Метод ориентирован на достижение главной цели финансового менеджмента - увеличение достояния акционеров. |

Величина чистой приведенной стоимости не является абсолютно верным критерием при: а) выборе между проектом с большими первоначальными издержками и проектом с меньшими первоначальными издержками при одинаковой величине чистых настоящих стоимостей б) выборе между проектом с большей чистой приведенной стоимостью и длительным периодом окупаемости и проектом с меньшей чистой настоящей стоимостью и коротким периодом окупаемости. Таким образом, метод чистой настоящей стоимости не позволяет судить о пороге рентабельности и запасе финансовой прочности проекта. Метод не объективизирует влияние изменений стоимости недвижимости и сырья на чистую приведенную стоимость проекта. Использование метода осложняется трудностью прогнозирования ставки дисконтирования, ССК. |

При одобрении или отказе от единственного проекта, а также при выборе между независимыми проектами применяется как метод, равноценный методу внутренней ставки рентабельности. При выборе между взаимоисключающими проектами, а также при выборе инвестиционного портфеля делимых проектов (при ограниченном финансировании) применяется так метод, отвечающий основной цели финансового менеджмента – приумножению стоимости имущества акционеров. Применяется при анализе проектов с неравномерными денежными потоками. |

|

4. Метод внутренней ставки рентабельности (маржинальной эффективности капитала). Все поступления и все затраты по проекту приводятся к приведенной (настоящей) стоимости не на основе задаваемой извне средневзвешенной стоимости капитала, а на основе внутренней ставки рентабельности самого проекта. Внутренняя ставка рентабельности определяется как ставка доходности, при которой настоящая стоимость поступлений равна настоящей стоимости затрат, т. е. чистая настоящая стоимость проекта равна нулю — все затраты окупаются. Полученная таким образом чистая приведенная (настоящая) стоимость проекта сопоставляется с чистой приведенной (настоящей) стоимостью затрат. Одобряются проекты с внутренней ставкой рентабельности, превышающей средневзвешенную стоимость капитала (принимаемую за минимально допустимый уровень доходности); из отобранных проектов предпочтение отдают наиболее прибыльным и формируют инвестиционный портфель с наивысшей суммарной чистой приведенной стоимостью, если инвестиционный бюджет ограничен. |

Метод в целом не очень сложен для понимания и хорошо согласуется с главной целью финансового менеджмента - приумножением достояния акционеров. |

Метод предполагает сложные вычисления. Не всегда выделяется самый прибыльный проект. Метод предполагает малореалистичную ситуацию реинвестирования всех промежуточных денежных поступлений от проекта по ставке внутренней доходности. В жизни часть средств может быть выплачена в виде дивидендов, часть — инвестирована в низкодоходные, но надежные активы, такие, как краткосрочные государственные облигации и т.д. Метод не решает проблему множественности внутренней ставки рентабельности при не конвенциональных денежных потоках; иногда в таких случаях внутренняя ставка рентабельности вообще не поддается определению, вступая в противоречие с канонами математики. |

|

|

5. Модифицированный метод внутренней ставки рентабельности. Представляет собой более совершенную модификацию метода внутренней ставки рентабельности, расширяющую возможности последнего. Все денежные потоки доходов приводятся к будущей (конечной) стоимости по средневзвешенной стоимости капитала, складываются, сумма приводится к настоящей стоимости по ставке внутренней рентабельности; из настоящей стоимости доходов вычитается настоящая стоимость денежных затрат и исчисляется чистая настоящая стоимость проекта, которая сопоставляется с настоящей стоимостью затрат. |

Метод дает более правильную оценку ставки реинвестирования и снимает проблему множественности ставки рентабельности. |

|

|