Экономика

.docxМіністерство освіти і науки, молоді та спорту України

Конотопський інститут СумДУ

Обовязкове домашнє завдання

з дисципліни «Економіка підприємства»

Варіант 2

Виконала:

студентка групи Ф- 11

Дяченко В.І

Оцінка____________________

Перевірила:

викладач Весперіс С.З

Конотоп

2013

Завдання 1

Розрахувати щорічні амортизаційні відрахування методом лінійної амортизації згідно з вихідною інформацією.

|

Вартість придбання обладнання, тис. грн. |

500 |

|

Термін корисного використання, р. |

5 |

|

Витрати на транспортування, % |

8 |

|

Витрати на фундамент та монтаж, % |

20 |

|

Витрати на комунікації, огородження, % |

20 |

|

Інші капітальні одноразові витрати, % |

15 |

|

Ліквідаційна вартість, тис. грн. |

200 |

Розвязання

1. Визначити первісну вартість основних фондів за формулою:

де

ціна придбання обладнання;

ціна придбання обладнання;

транспортні

витрати на доставку обладнання;

транспортні

витрати на доставку обладнання;

витрати

пов’язані з монтажем обладнання;

витрати

пов’язані з монтажем обладнання;

витрати

пов’язані з будівництвом необхідних

комунікацій;

витрати

пов’язані з будівництвом необхідних

комунікацій;

інші витрати пов’язані із введенням в

дію основних фондів.

інші витрати пов’язані із введенням в

дію основних фондів.

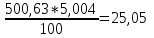

=

500 + 0,08 + 0,2 + 0,2 + 0,15= 500,63

=

500 + 0,08 + 0,2 + 0,2 + 0,15= 500,63

2. Визначимо норму амортизації за формулою:

* 100% ,

* 100% ,

де

ліквідаційна вартість основних фондів;

ліквідаційна вартість основних фондів;

термін корисного використання основних

фондів.

термін корисного використання основних

фондів.

= 500,4

% .

= 500,4

% .

3. Визначимо річну амортизацію за формулою:

А

= ,

,

А

=

Завдання 2

Визначити балансову вартість основних фондів підприємства на початок року та річну суму амортизаційних відрахувань по четвертій групі основних фондів податковим методом.

|

Балансова вартість основних фондів на початок року, що передував звітному, тис. грн. |

46300 |

|

Суми витрат підприємства у першому кварталі, тис. грн. у тому числі |

4288 |

|

- на придбання основних фондів |

2003 |

|

- на капітальний ремонт основних фондів |

1834 |

|

- на реконструкцію преміщень та модернізацію обладнання |

2076 |

|

Вартість виведених із експлуатації основних фондів у році, що передував звітному, тис. грн |

6836 |

|

Сума амортизаціних відрахувань у році, що передував звітному, тис. грн. |

6836 |

|

Вартість основних фондів третьої групи на початок року, що передував звітному, тис. грн. |

19909 |

|

Термін корисного використання по четвертій групі основних фондів, років |

5 |

Розвязання

1. Визначимо балансову вартість основних фондів підприємства на початок

розрахункового періоду за формулою:

де – балансова вартість групи (окремого

об'єкта основних фондів групи) на початок

кварталу, що передував розрахунковому;

– балансова вартість групи (окремого

об'єкта основних фондів групи) на початок

кварталу, що передував розрахунковому;

сума

витрат, понесених на придбання основних

фондів, здійснення

сума

витрат, понесених на придбання основних

фондів, здійснення

капітального ремонту, реконструкцій, модернізацій та інших поліпшень основних фондів, що підлягають амортизації, протягом кварталу, що передував розрахунковому;

сума

виведених з експлуатації основних

фондів (окремого об'єкта основних фондів

групи) протягом кварталу, що передував

розрахунковому;

сума

виведених з експлуатації основних

фондів (окремого об'єкта основних фондів

групи) протягом кварталу, що передував

розрахунковому;

сума

амортизаційних відрахувань, нарахованих

у кварталі, що передував розрахунковому.

сума

амортизаційних відрахувань, нарахованих

у кварталі, що передував розрахунковому.

2. Річні амортизаційні відрахування складаються із суми амортизаційних

відрахувань, нарахованих у кожному кварталі звітного року.

Завдання 3

Визначити середньорічну вартість основних фондів та їх вартість на початок наступного за звітним року. Розрахувати показники фондовіддачі, рентабельності основних фондів, фондомісткості продукції та фондоозброєності праці, коефіцієнти змінності, оновлення та вибуття основних фондів.

|

Вартість основних фондів на початок звітного року, тис. грн. |

9144 |

|

Введено в дію основних фондів у звітному році, тис. грн. |

|

|

З 1 лютого |

1319 |

|

З 1 листопада |

1675 |

|

Виведено з експлуатації основних фондів з 1 травня звітного року, тис. грн |

1679

|

|

Обсяг товарної продукції у звітному році, тис. грн. |

5023 |

|

Собівартість товарної продукції у звітному році, тис. грн |

4387 |

|

Загальна чисельність робітників, чол. |

309 |

|

Кількість верстатів на підприємстві, шт |

2000 |

|

Працюють у одну зміну, шт. |

1200 |

|

Працюють у дві зміни, шт. |

600 |

|

Працюють у три зміни, шт. |

200 |

Розвязання

1. Визначимо середньорічну вартість основних фондів за формулою:

,

,

де – вартість основних фондів на початок

звітного року, грн.;

– вартість основних фондів на початок

звітного року, грн.;

–

вартість

нових основних фондів, введених у

експлуатацію у звітном

–

вартість

нових основних фондів, введених у

експлуатацію у звітном

році , грн.;

вартість

основних фондів, виведених із експлуатації

у звітному році, грн.;

вартість

основних фондів, виведених із експлуатації

у звітному році, грн.;

кількість

місяців роботи основних фондів, міс..

кількість

місяців роботи основних фондів, міс..

9512,92

9512,92

2.Визначимо вартість основних фондів на початок наступного за звітним року за формулою:

3. Визначимо показник фондовіддачі за формулою:

де ТП - обсяг товарної продукції у звітному році, грн.

=

0,52

=

0,52

4. Фондомісткість обчислюється за формулою:

Де

=

1,89

=

1,89

5. Визначимо рентабельність основних фондів за формулою:

де С – собівартість товарної продукції у звітному році, тис. грн.

6. Визначимо фондоозброєність праці за формулою:

де загальна чисельність робітників, чол.

загальна чисельність робітників, чол.

7. Визначимо коефіцієнт змінності за формулою:

де

кількість

відпрацьованих машино змін відповідно

у першу, другу та третю зміну;

кількість

відпрацьованих машино змін відповідно

у першу, другу та третю зміну;

n – кількість верстатів на підприємстві.

1,5 8.

Визначимо коефіцієнт оновлення за

формулою:

1,5 8.

Визначимо коефіцієнт оновлення за

формулою:

9. Визначимо коефіцієнт вибуття за формулою:

Завдання 4

Визначте:

а) коефіцієнт оборотності оборотних коштів і період одного обороту в днях у звітному році;

б) коефіцієнт оборотності оборотних коштів і їхню абсолютну величину у наступному році;

в) вивільнення оборотних коштів у результаті скорочення тривалості одного обороту оборотних коштів.

|

Реалізована продукція у звітному році, тис. грн |

890 |

|

Середньорічний залишок окремих груп оборотних коштів, тис. грн.. в. ч. |

|

|

- сировина та матеріали |

60 |

|

- напівфабрикати |

17 |

|

- витрати наступних періодів |

13 |

|

- готова продукція на складі |

43 |

|

- дебіторська заборгованість |

7 |

|

- грошові кошти |

34 |

|

Збільшення обсягу реалізації продукції у наступному році, % |

15 |

|

Скорочення періоду обороту оборотних коштів у наступному році, %, дні |

14 |

Розвязання

1. Визначимо середньорічний залишок оборотних коштів:

2. Визначимо коефіцієнт оборотності оборотних коштів за формулою:

де РП - реалізована продукція, грн..;

-

середньорічний залишок оборотних

коштів, грн

-

середньорічний залишок оборотних

коштів, грн

3. Визначимо період одного обороту за формулою:

4. Визначимо коефіцієнт оборотності оборотних коштів у наступному році з урахуванням змін:

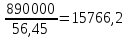

70,45 - 14 = 56,45 днів

5. Визначимо обсяг реалізації продукції з урахуванням змін:

890000 * 1,15 = 1023500 грн.

6. Визначимо потребу в оборотних коштах унаслідок підвищення ефективності їх використання та збільшення обсягу реалізованої продукції:

=

=

7. Визначимо економію оборотних коштів:

.

Завдання 5

Визначити обсяг товарної, валової, реалізованої та чистої продукції у

розрахунковому році на промисловому підприємстві.

|

Випуск виробів у натуральному вимірі, шт |

|

|

- виріб А |

430 |

|

- виріб Б |

564 |

|

- виріб В |

500 |

|

- виріб Г |

760 |

|

Відпускні ціни одиниці продукції, грн. |

900 |

|

- виріб А |

1500 |

|

- виріб Б |

1250 |

|

- виріб В |

850 |

|

- виріб Г |

250 |

|

Обсяг напівфабрикатів власного виробництва, що реалізуються іншим підприємствам, грн. |

350 |

|

Послуги виробничого характеру, грн |

295 |

|

Залишки нереалізованої продукції на складі, грн.. - на початок року - на кінець року |

6600 4400 |

|

Вартість сировини та матеріалів замовника, грн.. |

4300 |

|

Матеріальні та прирівняні до них виплати, грн.. |

18000 |

|

Незавершене виробництво, грн.. - на початок року - на кінець року |

1060 2070 |

|

Амортизація, грн.. |

10000 |

Розвязання

1. Визначимо обсяг товарної продукції за формулою:

ТП =

де

випуск продукції i-го

виду у натуральних одиницях;

випуск продукції i-го

виду у натуральних одиницях;

оптова ціна

підприємства одиниці виробу i-го

виду;

оптова ціна

підприємства одиниці виробу i-го

виду;

Р - вартість робіт і послуг на сторону;

n – кількість видів продукції, що виготовляється на підприємстві.

ТП = 430 * 1500 + 564* 1250 + 500 * 850 + 760 * 250 + 295+ 350+ 4300=1969945 грн.

2. Визначимо обсяг валової продукції за формулою:

ВП = ТП

– (

де

- вартість залишків незавершеного

виробництва відповідно на початок і

кінець планового періоду;

- вартість залишків незавершеного

виробництва відповідно на початок і

кінець планового періоду;

- вартість

інструменту для власних потреб відповідно

на початок і кінець планового періоду

- вартість

інструменту для власних потреб відповідно

на початок і кінець планового періоду

ВП = 1969945 - ( 1060 – 2070) = 1970955 грн.

3. Визначимо обсяг реалізованої продукції за формулою:

РП =

де

–

залишки готової продукції на складі

підприємства відповідно на початок і

кінець року.

–

залишки готової продукції на складі

підприємства відповідно на початок і

кінець року.

РП= 1969945 – ( 6600 – 4400) = 1967745 грн

4.Визначимо обсяг чистої продукції за формулою:

ЧП = ТП – ( М + А)

де М – матеріальні витрати на виробництво продукції;

А – сума амортизаційних відрахувань за відповідний період

ЧП = 1969945 – ( 18000 + 10000) = 1941945 грн

Завдання 6

Визначити необхідну чисельність виробничих робітників-відрядників у розрахунковому році та її зміни.

|

Трудомісткість виробничої програми підприємства у звітному році, тис. н-год |

1590 |

|

Річний фонд робочого часу одного робітника у звітному році, год |

1820 |

|

Виконання норми виробітку у звітному році, % |

108 |

|

Збільшення трудомісткості виробничої програми у наступному році, % |

8 |

|

Збільшення річного фонду робочого часу у наступному році, % |

5 |

|

Збільшення норми виробітку у наступному році, % |

4 |

Розвязання

1. Визначимо чисельність виробничих робітників-відрядників за формулою:

де

трудомісткість виробничої програми

підприємства, н-год;

трудомісткість виробничої програми

підприємства, н-год;

річний

фонд робочого часу одного робітника у

звітному році, год.;

річний

фонд робочого часу одного робітника у

звітному році, год.;

коефіцієнт

виконання норм часу.

коефіцієнт

виконання норм часу.

2. Визначимо трудомісткість виробничої програми у наступному році з урахуванням змін:

1590 * 1,08 =1717 тис. грн.

3. Визначимо річного фонду робочого часу у наступному році з урахуванням змін:

1820 * 1,05 = 1911 год

4. Визначимо коефіцієнт норми виробітку у наступному році з урахуванням змін:

1,08 * 1,04 =1,12

5. Визначимо чисельність робітників-відрядників у наступному році з урахуванням змін:

6. Визначимо зростання кількості робітників:

802-772= 30

Завдання 7

Визначити можливе підвищення продуктивності праці на підприємстві за рахунок технічних та організаційних факторів.

|

Випуск товарної продукції у звітному році, тис. грн. |

8950 |

|

Чисельність персоналу у звітному році, чол. |

1380 |

|

Структура персоналу у звітному році, %: |

|

|

- робітники |

78 |

|

- спеціалісти, службовці, керівники |

22 |

|

- Очікування збільшення випуску продукції у розрахунковому році, % |

4 |

|

Очікуване вивільнення робітників внаслідок введення нової техніки, чол |

40 |

|

Скорочення чисельності спеціалістів та службовців за рахунок організаційних заходів, % |

3 |

Розвязання

1. Визначимо продуктивність праці за формулою:

П =

де

- обсяг товарної продукції, грн.;

- обсяг товарної продукції, грн.;

чисельність

персоналу.

чисельність

персоналу.

П =

2. Визначимо чисельність робітників у звітному році з врахуванням структури персоналу:

3. Визначимо чисельність спеціалістів, службовців та керівників у звітному році з врахуванням структури персоналу:

4. Визначимо чисельність робітників у розрахунковому році з врахуванням змін:

- 40= 1036

- 40= 1036

5. Визначимо чисельність спеціалістів, службовців та керівників у розрахунковому році з врахуванням змін.

304 * 0,97 = 295

6. Визначимо загальну чисельність персоналу у розрахунковому році з врахуванням змін.

1036+295=1331

7. Визначимо обсяг випуску товарної продукції у розрахунковому році з

врахуванням змін.

8950000 * 1,04 = 9308000

8. Визначимо продуктивність праці у розрахунковому році.

П=

=

6993,23

=

6993,23

9. Визначимо зростання продуктивності праці.

6993,23 – 6485,51 = 507,72

Завдання 8

Визначити заробітну плату робітника за відрядно-преміальної системи оплати праці.

|

Кількість продукції виробленої робітником протягом місяця, шт |

380 |

|

Норма часу на деталь, н-год. |

0,55 |

|

Розцінка за виріб, грн |

0,4 |

|

Відпрацьовано, год. |

176 |

|

Премія за виконання норм виробітку, % |

15 |

|

Премія за кожний відсоток перевиконання норми виробітку, % |

1 |

Розвязання

1. Визначимо місячний заробіток з використанням відрядно-преміальної системи оплати праці за формулою:

де

тарифний заробіток робітника за

прямою відрядною системою оплати

праці;

тарифний заробіток робітника за

прямою відрядною системою оплати

праці;

сума

преміальних доплат.

сума

преміальних доплат.

Спочатку визначимо тарифний заробіток робітника за прямою відрядною

системою оплати праці:

=

=

Де

2. Сума преміальних доплат розраховується за формулою:

де

відсоток

доплат за виконання плану;

відсоток

доплат за виконання плану;

відсоток

доплат за кожний відсоток перевиконання

плану;

відсоток

доплат за кожний відсоток перевиконання

плану;

відсоток

перевиконання плану.

відсоток

перевиконання плану.

Завдання 9

Визначити заробітну плату кожного члена бригади за умови, що всі робітники працюють за нормальних умов праці

|

Кількість робітників у бригаді, чол. |

3 |

|

Загальний заробіток бригади за місяць, грн. |

1300 |

|

Годинна тарифна ставка І розряду в нормальних умовах , грн../год. |

1,3 |

|

Кількість годин відпрацьованих робітниками, год/міс.: |

|

|

- робітник ІІІ розряду |

176 |

|

- робітник V розряду |

165 |

|

- робітник IV розряду |

140 |

|

Тарифні коефіцієнти за розрядами: |

|

|

ІІІ |

1,2 |

|

IV |

1,33 |

|

V |

1,5 |

Розвязання