Кейс № 1.4. Небезнадежный металл

Ц инковый

бизнес за последние годы преподнес

аналитикам немало сюрпризов -мировые

цены на цинк всего полтора года

выросли почти в пять раз, побили все

рекорды в абсолютном выражении

и вплотную приблизились к историческим

максимумам. Однако в России выплавка

цинка, несмотря на исключительно

благоприятную конъюнктуру и рост

внутреннего потребления, не только

не увеличилась, но и заметно

упала. Вместе с тем в самое последнее

время в отечественной цинковой

отрасли было анонсировано и запущено

сразу несколько крупных и важных

инвестпроектов, которые свидетельствуют

о начале нового этапа в жизни

отрасли.

инковый

бизнес за последние годы преподнес

аналитикам немало сюрпризов -мировые

цены на цинк всего полтора года

выросли почти в пять раз, побили все

рекорды в абсолютном выражении

и вплотную приблизились к историческим

максимумам. Однако в России выплавка

цинка, несмотря на исключительно

благоприятную конъюнктуру и рост

внутреннего потребления, не только

не увеличилась, но и заметно

упала. Вместе с тем в самое последнее

время в отечественной цинковой

отрасли было анонсировано и запущено

сразу несколько крупных и важных

инвестпроектов, которые свидетельствуют

о начале нового этапа в жизни

отрасли.

В

о

всем мире потребление и, соответственно,

производство цинка давно и стабильно

растут. В основном этот металл

используют в качестве антикоррозийного

покрытия для изделий из железа, что

обеспечивает около половины потребления.

Благодаря своим уникальным физико-химическим

особенностям — глубокой диффузии

в структуру основного металла, высокой

коррозионной стойкости и низкой

стоимости по сравнению с другими

цветными металлами, используемыми для

создания покрытий, — цинк захватил

и прочно удерживает позиции наиболее

экономичного способа защиты железных

изделий. Рост потребления стального

проката, помноженный на постоянное

увеличение доли «защищенных» изделий

и повышение качества спроса, приводит

к быстрому росту потребления цинка.

Стабильно в последние годы росло,

а точнее, восстанавливалось после

спада потребление цинка и в России.

Сейчас его уровень вшестеро ниже, чем

в развитых странах, и в полтора

раза меньше среднемировых значений.

Наращивание объемов строительства

и оживление экономики привели

к созданию новых мощностей по оцинковке

(см.

о

всем мире потребление и, соответственно,

производство цинка давно и стабильно

растут. В основном этот металл

используют в качестве антикоррозийного

покрытия для изделий из железа, что

обеспечивает около половины потребления.

Благодаря своим уникальным физико-химическим

особенностям — глубокой диффузии

в структуру основного металла, высокой

коррозионной стойкости и низкой

стоимости по сравнению с другими

цветными металлами, используемыми для

создания покрытий, — цинк захватил

и прочно удерживает позиции наиболее

экономичного способа защиты железных

изделий. Рост потребления стального

проката, помноженный на постоянное

увеличение доли «защищенных» изделий

и повышение качества спроса, приводит

к быстрому росту потребления цинка.

Стабильно в последние годы росло,

а точнее, восстанавливалось после

спада потребление цинка и в России.

Сейчас его уровень вшестеро ниже, чем

в развитых странах, и в полтора

раза меньше среднемировых значений.

Наращивание объемов строительства

и оживление экономики привели

к созданию новых мощностей по оцинковке

(см.![]() график

3).

график

3).

В 90−е годы и в начале нынешнего десятилетия предложение цинка и цинкового концентрата вполне поспевало за спросом, а из-за спада потребления в странах бывшего СССР и Восточный Европы стабильно имелся некоторый избыток. Однако ситуация резко изменилась. Мощным драйвером спроса стал Китай. Благодаря строительному буму (около 60% цинка используется при строительстве и создании инфраструктурных объектов) потребление цинка в этой стране с 90−х годов начало расти колоссальными темпами и в относительных (на 15–30% в год), и в абсолютных показателях (200–350 тыс. тонн — в два раза больше российского потребления). Сейчас доля Китая в мировом потреблении достигла 30%.

Е сли

в первое время китайская промышленность

успешно справлялась с внутренним

спросом и даже наращивала экспорт

цинка, то с нынешнего десятилетия

ее рост начал тормозиться ограниченной

ресурсной базой и нехваткой

электроэнергии. В 2001 году Китай

превратился из экспортера в импортера

цинкового концентрата, а к концу

2004−го уже закупал этот металл за рубежом

в больших количествах (см.

сли

в первое время китайская промышленность

успешно справлялась с внутренним

спросом и даже наращивала экспорт

цинка, то с нынешнего десятилетия

ее рост начал тормозиться ограниченной

ресурсной базой и нехваткой

электроэнергии. В 2001 году Китай

превратился из экспортера в импортера

цинкового концентрата, а к концу

2004−го уже закупал этот металл за рубежом

в больших количествах (см.![]() график

2).

«Китайский фактор» резко изменил баланс

спроса и предложения, и на мировом

рынке мгновенно возник дефицит цинка

и его концентрата, а цены на металл,

долго находившиеся на уровнях 750–1000

долларов за тонну, всего за год

подскочили до 3–4 тыс. долларов (см.

график

2).

«Китайский фактор» резко изменил баланс

спроса и предложения, и на мировом

рынке мгновенно возник дефицит цинка

и его концентрата, а цены на металл,

долго находившиеся на уровнях 750–1000

долларов за тонну, всего за год

подскочили до 3–4 тыс. долларов (см.

![]() график

1).

график

1).

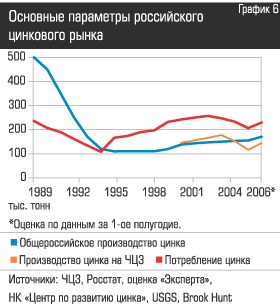

Казалось

бы, производство цинка в России просто

обязано было вырасти. Более того,

поскольку наша страна является мировым

лидером по запасам цинка (см. табл.1),

значительная часть которых не разработана

(содержание цинка в руде крупнейших

месторождений невысоко, а сами они

находятся в слабоосвоенных районах),

именно у нас была хорошая возможность

использовать текущую ситуацию. Но этого

не произошло. Более того, объемы

производства металлического цинка

за последние два года заметно

сократились (см.

![]() график

6).

Причины такого странного поведения

цинковой отрасли становятся очевидны,

если посмотреть на ее историю

и географию (см.

график

6).

Причины такого странного поведения

цинковой отрасли становятся очевидны,

если посмотреть на ее историю

и географию (см.

![]() карту).

карту).

Таблица 1. Ведущие страны на мировом цинковом рынке

|

Запасы |

Производство цинка, 2004 г. | ||||

|

Место |

Страна |

млн тонн |

Место |

Страны |

тыс. тонн |

|

1 |

Россия |

46 |

1 |

Китай |

2500 |

|

2 |

Австралия |

40 |

2 |

Канада |

805 |

|

3 |

Казахстан |

34 |

3 |

Ю. Корея |

671 |

|

4 |

Канада |

23 |

4 |

Япония |

667 |

|

5 |

Индия |

18 |

5 |

Испания |

525 |

|

6 |

Китай |

16 |

6 |

Австралия |

478 |

|

7 |

ЮАР |

12 |

15 |

Россия |

240 |

|

|

Мир, всего |

240 |

|

Мир, всего |

10000 |

|

Источники: "Метрополь", ILZSG | |||||

Е ще

в советские времена сложилась не самая

удачная для России территориальная

структура отрасли. СССР сделал ставку

на развитие цинковой промышленности

в Казахстане, рудные ресурсы которого

были наиболее удобны для разработки.

В России цинковая отрасль была развита

куда слабее: производство концентрата

(150–200 тыс. тонн) в пределах РСФСР было

меньше выплавки металла (около 250 тыс.

тонн), а она, в свою очередь, более

чем вдвое уступала объемам внутреннего

потребления (500–600 тыс. тонн). При этом

избранная в Советском Союзе стратегия

размещения металлургических предприятий

предопределила территориальный разрыв.

Крупнейшие по мировым меркам

месторождения, расположенные

в труднодоступных районах Восточной

Сибири, оказались неосвоенными. А два

цинковых завода возникли на огромном

расстоянии от рудников — на базе

сравнительно небольших и средних

месторождений в Европейской России.

На Урале появился Челябинский цинковый

завод (ЧЦЗ), нацеленный на поставки

концентрата с множества месторождений

этого региона; на Кавказе был построен

«Электроцинк», работавший на концентрате

прилежащей Садонской группы

полиметаллических месторождений.

ще

в советские времена сложилась не самая

удачная для России территориальная

структура отрасли. СССР сделал ставку

на развитие цинковой промышленности

в Казахстане, рудные ресурсы которого

были наиболее удобны для разработки.

В России цинковая отрасль была развита

куда слабее: производство концентрата

(150–200 тыс. тонн) в пределах РСФСР было

меньше выплавки металла (около 250 тыс.

тонн), а она, в свою очередь, более

чем вдвое уступала объемам внутреннего

потребления (500–600 тыс. тонн). При этом

избранная в Советском Союзе стратегия

размещения металлургических предприятий

предопределила территориальный разрыв.

Крупнейшие по мировым меркам

месторождения, расположенные

в труднодоступных районах Восточной

Сибири, оказались неосвоенными. А два

цинковых завода возникли на огромном

расстоянии от рудников — на базе

сравнительно небольших и средних

месторождений в Европейской России.

На Урале появился Челябинский цинковый

завод (ЧЦЗ), нацеленный на поставки

концентрата с множества месторождений

этого региона; на Кавказе был построен

«Электроцинк», работавший на концентрате

прилежащей Садонской группы

полиметаллических месторождений.

В постсоветский

период перевозки российского цинкового

концентрата с Дальнего Востока

в условиях рыночной экономики

и высоких железнодорожных тарифов

превратились в дорогое удовольствие.

В результате передела собственности

цинковых активов они оказались в руках

предприятий, для которых цинковый бизнес

не был главным видом деятельности.

Сформировалась неудачная

территориально-корпоративная структура

отрасли. УГМК

(Уральская горно-металлургическая

компания), владеющая большинством

производящих цинковый концентрат

уральских ГОКов, в начале 2004 года

купила кавказский «Электроцинк». С того

времени основной объем уральского

концентрата перестал поставляться

на находящийся под боком ЧЦЗ, который

приобрела стальная группа ЧТПЗ. Его

стали возить за две тысячи километров

на кавказский «Электроцинк», сырьевая

база которого была исчерпана. Челябинскому

цинковому заводу (ЧЦЗ), который, в отличие

от Владикавказского предприятия,

не располагался вблизи морских

портов, пришлось закупать концентрат

за рубежом и везти его из экспортных

портов на западе страны в обратном

направлении (см.

постсоветский

период перевозки российского цинкового

концентрата с Дальнего Востока

в условиях рыночной экономики

и высоких железнодорожных тарифов

превратились в дорогое удовольствие.

В результате передела собственности

цинковых активов они оказались в руках

предприятий, для которых цинковый бизнес

не был главным видом деятельности.

Сформировалась неудачная

территориально-корпоративная структура

отрасли. УГМК

(Уральская горно-металлургическая

компания), владеющая большинством

производящих цинковый концентрат

уральских ГОКов, в начале 2004 года

купила кавказский «Электроцинк». С того

времени основной объем уральского

концентрата перестал поставляться

на находящийся под боком ЧЦЗ, который

приобрела стальная группа ЧТПЗ. Его

стали возить за две тысячи километров

на кавказский «Электроцинк», сырьевая

база которого была исчерпана. Челябинскому

цинковому заводу (ЧЦЗ), который, в отличие

от Владикавказского предприятия,

не располагался вблизи морских

портов, пришлось закупать концентрат

за рубежом и везти его из экспортных

портов на западе страны в обратном

направлении (см.

![]() карту,).

Зарубежный концентрат оказался много

дороже, требовал дополнительных

транспортных расходов и вообще был

в дефиците, поэтому ЧЦЗ стало не хватать

подходящего сырья и предприятие

резко сбавило обороты, что и предопределило

спад всей отрасли (см.

карту,).

Зарубежный концентрат оказался много

дороже, требовал дополнительных

транспортных расходов и вообще был

в дефиците, поэтому ЧЦЗ стало не хватать

подходящего сырья и предприятие

резко сбавило обороты, что и предопределило

спад всей отрасли (см.

![]() график

6 и

график

6 и ![]() график 4).

график 4).

Территориально-корпоративные разрывы в отрасли и отсутствие чисто цинковых компаний долгие годы будут тормозить ее развитие. Однако сейчас можно уверенно сказать, что период спада пройден. Главным признаком того, что отрасль вышла из застоя, стала целая серия крупных инвестпроектов, которые начали осуществляться или были анонсированы российскими цинковыми игроками. О планах строительства нового цинкового завода мощностью около 140 тыс. тонн в Уральском регионе заявила УГМК (Уральская горно-металлургическая компания). Она же в ноябре 2005 года открыла собственный цех по оцинковке мощностью 25 тыс. тонн металлоконструкций в год. (В процессе горячего цинкования цинк не только образует покрытие на поверхности металла, но и проникает в его структуру. Холодное цинкование, которое было распространено в советские времена, - это лишь нанесение содержащего цинк лакокрасочного покрытия. Лакокрасочное покрытие менее устойчиво к механическим повреждениям, в результате царапины под поверхностью холодного покрытия начинается процесс коррозии, что чревато самыми неприятными последствиями, особенно в строительной индустрии. С другой стороны, у изделия, прошедшего горячее цинкование, срок службы гораздо больше и покрытие не надо обновлять). Компания «Аркли Капитал», владеющая ЧЦЗ, приобрела Акжальский ГОК в Казахстане мощностью 40 тыс. тонн цинка в концентрате и заявила о планах приобретения других сырьевых активов. «Метрополь» официально объявила о начале реализации проекта разработки одного из крупнейших в мире свинцово-цинкового месторождения Озерного проектной мощностью 300 тыс. тонн цинка в концентрате. Реализация только заявленных проектов позволит увеличить отечественное производство концентрата втрое, а производство металла — в полтора-два раза.

Подавляющее большинство экспертов убеждены, что после вхождения в когорту индустриальных стран Китая возврат к эпохе дешевого сырья и цинка вряд ли возможен, а Россию неизбежно ждет рост потребления этого металла. Небывалый рост цен на концентрат и сам цинк, который подорожал сильнее всех прочих цветных металлов, сделал инвестиции в эту отрасль исключительно привлекательными.

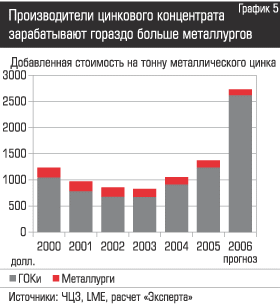

В прочем,

даже ожидаемое кратное увеличение

производства в отрасли может показаться

скромным, если вспомнить, что доля России

в производстве концентрата

и металлического цинка (1,5–2%) на порядок

меньше ее доли в мировых запасах

этого металла (около 20%, см. таблицу).

На более существенный рост можно

бы было надеяться, если бы отрасль

пошла по пути формирования крупных

вертикально интегрированных компаний

с активами, расположенными близко

друг к другу. Специфика цинковой

отрасли, в которой дефицит на рынке

определяется нехваткой концентрата,

а не металла, в результате чего

основная часть доходов уходит горнякам

(см.

прочем,

даже ожидаемое кратное увеличение

производства в отрасли может показаться

скромным, если вспомнить, что доля России

в производстве концентрата

и металлического цинка (1,5–2%) на порядок

меньше ее доли в мировых запасах

этого металла (около 20%, см. таблицу).

На более существенный рост можно

бы было надеяться, если бы отрасль

пошла по пути формирования крупных

вертикально интегрированных компаний

с активами, расположенными близко

друг к другу. Специфика цинковой

отрасли, в которой дефицит на рынке

определяется нехваткой концентрата,

а не металла, в результате чего

основная часть доходов уходит горнякам

(см.![]() график

5),

приведет к тому, что на цинковом

рынке будет расти роль именно таких

компаний. Производственная синергия,

включая сокращение транспортных

расходов, страховку от проблем

с сырьем и резкое снижение маржи

на всех фазах цикличного рынка,

обеспечит им серьезное преимущество

перед остальными компаниями.

график

5),

приведет к тому, что на цинковом

рынке будет расти роль именно таких

компаний. Производственная синергия,

включая сокращение транспортных

расходов, страховку от проблем

с сырьем и резкое снижение маржи

на всех фазах цикличного рынка,

обеспечит им серьезное преимущество

перед остальными компаниями.

Подобная

компания могла бы быть сформирована

на базе принадлежащих «Метрополю»

сибирских месторождений, но инвесткомпания

вряд ли захочет всерьез входить

в менее рентабельный, но более

капиталоемкий металлургический бизнес.

Вероятно, весь дефицитный концентрат

или основную его часть она будет

продавать. Сырьевой голод металлургов

и потребности экономики Китая в цинке

уже достигли колоссальных размеров и,

как ожидается, будут быстро расти (см.

![]() график

5),

так что китайские потребители уже

заявили, что готовы закупать весь

концентрат со строящегося Озерного

ГОКа (горно-обогатительный комбинат).

Китайцы наверняка смогут предложить

российским производителям более выгодные

условия, тем более что их плавильные

мощности вдвое ближе к сибирской

руде, чем уральские.

график

5),

так что китайские потребители уже

заявили, что готовы закупать весь

концентрат со строящегося Озерного

ГОКа (горно-обогатительный комбинат).

Китайцы наверняка смогут предложить

российским производителям более выгодные

условия, тем более что их плавильные

мощности вдвое ближе к сибирской

руде, чем уральские.

Контрольные вопросы:

Какова технологическая цепочка использования цинка?

Какая страна является мировым лидером по запасам цинка? Какое государство является перспективным потребителем цинка и почему?

Перечислите упомянутые компании и персоналии.

В чем состоит технология горячего и холодного цинкования. У какой технологии есть преимущества и в чем они состоят?

В чем состоят особенности функционирования цинковой отрасли в России?