Кейс № 1.1. Энергетическое машиностроение

Д

о

1989 года лучшей отрасли, чем энергетика,

в России не было. Даже газовая

и нефтяная проигрывали по темпам

роста, по новым разработкам, по уровню

подготовленности или образованности

людей. Но в 1991 году, когда в стране

началась демократия, отрасль столкнулась

с тем, что вложения в энергетику

перестали приносить моментальную

отдачу. В результате инвестиции

в отрасль прекратились. Не было

инвестиций в энергетику — не стало

заказов и у энергомашиностроителей.

К тому же Советский Союз в свое

время построил достаточное количество

мощностей, чтобы страна существовала

и без нового строительства. Одним

словом, после распада СССР нашим

энергомашиностроителям пришлось сильно

напрягаться, чтобы хотя бы свести

концы с концами.

о

1989 года лучшей отрасли, чем энергетика,

в России не было. Даже газовая

и нефтяная проигрывали по темпам

роста, по новым разработкам, по уровню

подготовленности или образованности

людей. Но в 1991 году, когда в стране

началась демократия, отрасль столкнулась

с тем, что вложения в энергетику

перестали приносить моментальную

отдачу. В результате инвестиции

в отрасль прекратились. Не было

инвестиций в энергетику — не стало

заказов и у энергомашиностроителей.

К тому же Советский Союз в свое

время построил достаточное количество

мощностей, чтобы страна существовала

и без нового строительства. Одним

словом, после распада СССР нашим

энергомашиностроителям пришлось сильно

напрягаться, чтобы хотя бы свести

концы с концами.

С

недавних

пор все, казалось бы, круто изменилось.

Потенциальные российские заказчики

стали будоражить энергомашиностроителей

весьма нескромными заказами. Так,

до 2015 года атомщики хотят построить

и запустить десять новых блоков АЭС,

два из них (на Ростовской и Калининской

станциях) — уже до 2011 года. Планы

энергокомпаний, которые входят в РАО

«ЕЭС России», не менее масштабны.

Согласно инвестиционной программе РАО,

только до 2011 года в России

планируется ввести в эксплуатацию

тепловые электростанции общей мощностью

28,8 ГВт (до 2020 года — 87 ГВт).

Предполагается до 2011 года достроить

несколько крупных гидроэлектростанций

общей мощностью 5,5 ГВт и ввести еще

16,5 ГВт до 2020 года в наиболее

перспективных районах Сибири, Дальнего

Востока и Северного Кавказа. Несмотря

на то, что эксперты и аналитики

сходятся во мнении, что эти планы

надо «делить минимум на два»,

в энергомашиностроение потянулись

новые стратегические инициативы

и инвесторы. Оправдаются ли их ожидания?

недавних

пор все, казалось бы, круто изменилось.

Потенциальные российские заказчики

стали будоражить энергомашиностроителей

весьма нескромными заказами. Так,

до 2015 года атомщики хотят построить

и запустить десять новых блоков АЭС,

два из них (на Ростовской и Калининской

станциях) — уже до 2011 года. Планы

энергокомпаний, которые входят в РАО

«ЕЭС России», не менее масштабны.

Согласно инвестиционной программе РАО,

только до 2011 года в России

планируется ввести в эксплуатацию

тепловые электростанции общей мощностью

28,8 ГВт (до 2020 года — 87 ГВт).

Предполагается до 2011 года достроить

несколько крупных гидроэлектростанций

общей мощностью 5,5 ГВт и ввести еще

16,5 ГВт до 2020 года в наиболее

перспективных районах Сибири, Дальнего

Востока и Северного Кавказа. Несмотря

на то, что эксперты и аналитики

сходятся во мнении, что эти планы

надо «делить минимум на два»,

в энергомашиностроение потянулись

новые стратегические инициативы

и инвесторы. Оправдаются ли их ожидания?

На настоящий момент, средний уровень износа установленных генерирующих мощностей в России составляет почти 60%. Во избежание грозящего в связи с этим энергетического кризиса российским энергокомпаниям в скором времени потребуется замена оборудования, что приведет к бурному росту спроса на продукцию энергетического машиностроения.

Эта отрасль в России насчитывает более пятидесяти предприятий. Производят они реакторы, турбины, котлы, генераторы, спецоборудование для АЭС, электроагрегаты, теплообменники и т. д. Но ключевую роль занимают четыре основных игрока — «Силовые машины», «ЭМАльянс», Объединенные машиностроительные заводы (ОМЗ) и Энергомашкорпорация, доля продукции которых в стоимости оборудования новой электростанции составляет 30–35%.

Емкость российского рынка энергомашиностроительной продукции в ближайшем времени может достигнуть 5 млрд долларов. Впрочем, специалисты сомневаются, что российские компании успеют заработать все эти деньги. Так, если возможности ключевых предприятий отечественного энергомаша позволяют вводить 5 гВт энергомощностей в год, то в соответствии с планами РАО ЕЭС и «Росэнергоатома» в 2009 году должны выйти на уровень ежегодных вводов более 6 гВт, а после 2010 года — порядка 10 гВт.

У основных

крупных игроков просто-напросто не хватит

времени на выпуск нужного количества

оборудования на существующих мощностях

(см.![]() таблицу

1 и

таблицу

1 и ![]() таблицу

2) в ближайшие

три-пять лет.

таблицу

2) в ближайшие

три-пять лет.

Главный ограничитель программ в области электроэнергетики — технология строительства энергоблока. К примеру, цикл производства мощной газовой турбины составляет около 18 месяцев, паровых котлов — два-три года. Цикл строительства атомного энергоблока на основе стандартного ВВЭР-1000 — пять лет. Если добавить сюда проектно-изыскательские и строительно-монтажные работы, то получается, что к решению проблемы энергодефицита можно будет приступить в лучшем случае через два года, а то и позже.

Тем не менее необходимые объемы производства новых станций в России превышают объемы строительства, достигнутые СССР, а это означает, что машзаводы будут задействованы на полную проектную мощность. Уже после 2015 года потребуется вводить новые производственные площадки и более активно использовать кооперацию с иностранными компаниями. Отечественное машиностроение до 2015 года способно самостоятельно обеспечить основные поставки оборудования для электроэнергетики, за исключением газовых турбин единичной мощностью 160 и более мегаватт, тихоходных паровых турбин мощностью 1 150–1 600 МВт для АЭС в количестве двух и более комплектов в год, котлов с циркулирующим кипящим слоем (ЦКС) и оборудования на суперкритические параметры пара.

Изношенность энергетического оборудования в России требует технологического прорыва, что, в свою очередь, означает значительные инвестиции и аккумулирование усилий всех российских заводов. Глобальная мировая конкуренция требует от России создания крупных диверсифицированных (диверсификация- распространение хозяйственной деятельности на новые сферы - расширение номенклатурной продукции, видов предоставленных услуг и т.д.) компаний. В противном случае может просто банально не хватить средств на модернизацию и реновацию. К примеру, на восстановление объемов выпуска оборудования на уровне 1980−х годов основным энергомашиностроительным предприятиям понадобится немногим менее 900 млн долларов, а для производства генерирующих мощностей на уровне 14 ГВт в год (после 2015 года) — это полная загрузка энергомашиностроительных мощностей — уже 1,9 млрд долларов. Нынешним игрокам даже эти относительно небольшие по мировым меркам деньги найти будет затруднительно.

Плюс ко всему по некоторым фактам можно предположить, что технологический прорыв придется осуществлять в условиях суровой конкуренции с иностранцами.

К

онкуренция

на рынке энергетического оборудования

обострена до предела ввиду прихода

на российский рынок зарубежных

производителей оборудования, которые

дают конкурентные предложения заказчику.

Российские производители оборудования

отстали от иностранных по газотурбинным

технологиям, по применению технологий

циркулирующего кипящего слоя (ЦКС).

Необходимо совершенствовать технологии,

применяемые на атомных станциях,

строить реакторы на быстрых нейтронах,

повышать мощность и безопасность

реакторов других типов. Для тепловых

станций в краткосрочной перспективе

необходимо внедрение котлов с ЦКС,

а в долгосрочной — переход

на суперсверхкритические параметры

пара, современные технологии очистки

воды и экологичного сжигания угля.

Но при переходе на суперсверхкритические

параметры потребуется применение более

дорогих новых материалов, что, в свою

очередь, вызовет удорожание основного

оборудования и трубопроводов и,

соответственно, потребность в снижении

их металлоемкости.

онкуренция

на рынке энергетического оборудования

обострена до предела ввиду прихода

на российский рынок зарубежных

производителей оборудования, которые

дают конкурентные предложения заказчику.

Российские производители оборудования

отстали от иностранных по газотурбинным

технологиям, по применению технологий

циркулирующего кипящего слоя (ЦКС).

Необходимо совершенствовать технологии,

применяемые на атомных станциях,

строить реакторы на быстрых нейтронах,

повышать мощность и безопасность

реакторов других типов. Для тепловых

станций в краткосрочной перспективе

необходимо внедрение котлов с ЦКС,

а в долгосрочной — переход

на суперсверхкритические параметры

пара, современные технологии очистки

воды и экологичного сжигания угля.

Но при переходе на суперсверхкритические

параметры потребуется применение более

дорогих новых материалов, что, в свою

очередь, вызовет удорожание основного

оборудования и трубопроводов и,

соответственно, потребность в снижении

их металлоемкости.

За последние несколько лет на мировом рынке появился еще один сильный игрок — китайские энергомашиностроители, которые предлагают энергетическое оборудование, разработанное и изготовленное с применением западных технологий, но по значительно меньшим ценам. В Китае существует серьезная программа поддержки экспорта с предоставлением льготных коммерческих и государственных кредитов.

Скептики утверждают, что российские производители основного энергетического оборудования не имеют возможности составить серьезную конкуренцию не только китайским фирмам, но даже западным изготовителям из-за устаревшего оборудования и необоснованно завышенных цен.

Впрочем,

несмотря на перспективы, из-за

фактического отсутствия крупных заказов

от энергетиков российским

энергомашиностроителям, видимо, все

равно придется ориентироваться

на экспортные рынки. Мировой рынок

энергетического машиностроения

оценивается в 70 млрд долларов

(российский — в 5 млрд),

а в перспективе до 2025 года

может достигнуть 100–110 млрд долларов.

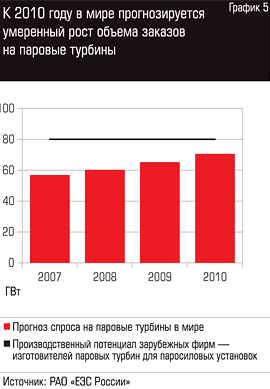

Общемировая тенденция — спрос

на продукцию энергомашиностроителей

будет превышать энергомашиностроительные

мощности (см.

![]() таблицу 4,

таблицу 4, ![]() график

5 и

график

5 и ![]() график

6).

график

6).

Н о «окучить»

экспорт будет ой как непросто. Сейчас

у зарубежных производителей нет

необходимости подключаться к этим

проектам наших машиностроителей.

Во многом это обусловлено разобщенностью

российских компаний, из-за чего они

ограничиваются поставкой на рынок

отдельных агрегатов и функциональных

узлов электростанций. В сегодняшнем

положении для поставки на рынок

комплексного продукта — электростанции

современного уровня «под ключ» — отдельное

российское предприятие не располагает

всем необходимым продуктовым рядом.

Даже при кооперации нескольких предприятий

научно-конструкторский уровень для

создания комплексного продукта окажется

недостаточным.

о «окучить»

экспорт будет ой как непросто. Сейчас

у зарубежных производителей нет

необходимости подключаться к этим

проектам наших машиностроителей.

Во многом это обусловлено разобщенностью

российских компаний, из-за чего они

ограничиваются поставкой на рынок

отдельных агрегатов и функциональных

узлов электростанций. В сегодняшнем

положении для поставки на рынок

комплексного продукта — электростанции

современного уровня «под ключ» — отдельное

российское предприятие не располагает

всем необходимым продуктовым рядом.

Даже при кооперации нескольких предприятий

научно-конструкторский уровень для

создания комплексного продукта окажется

недостаточным.

Энергомашиностроение СССР в 80−е годы занимало до 12% мирового рынка. Сейчас у него менее 2%. Российские производители могут, конечно, быть конкурентоспособными по цене. Однако не всегда возможно использовать, например, турбину российского производства с электротехническим оборудованием зарубежной компании без дополнительной адаптации их друг к другу. Подобные усовершенствования зачастую занимают много времени и существенно увеличивают стоимость всего объекта.

Таблица 1