9.Методы управления денежными средствами организации (модели Баумоля и Миллера-Орра).

1. Модели Баумоля и Миллера-Орра управления денежным остатком на расчетном счете

Расчет оптимального остатка денежных средств

Денежные средства как вид оборотных активов характеризуются некоторыми признаками:

рутинностью — денежные средства используются для погашения текущих финансовых обязательств, поэтому между входящими и исходящими денежными потоками всегда существует разрыв во времени. В результате предприятие вынуждено постоянно накапливать свободные денежные средства на расчетном счете в банке;

предосторожностью — деятельность предприятия не носит жестко регламентированного характера, поэтому денежная наличность необходима для покрытия непредвиденных платежей. В этих целях целесообразно создавать страховой запас денежной наличности;

спекулятивностью — денежные средства необходимы по спекулятивным соображениям, так как постоянно существует малая вероятность того, что неожиданно появится возможность для выгодного инвестирования.

Однако сами по себе денежные средства являются бесприбыльным активом, поэтому главная цель политики управления ими — поддержание их на минимально необходимом уровне, достаточном для осуществления эффективной финансово-хозяйственной деятельности организации, в том числе:

своевременной оплаты счетов поставщиков, позволяющей воспользоваться предоставляемыми ими скидками с цены товара;

поддержания постоянной кредитоспособности;

оплаты непредвиденных расходов, возникающих в процессе коммерческой деятельности.

Как было отмечено выше, при наличии на расчетном счете большой денежной массы у организации возникают издержки упущенных возможностей (отказ от участия в каком-либо инвестиционном проекте). При минимальном запасе денежных средств возникают издержки по пополнению этого запаса, так называемые издержки содержания (коммерческие расходы, обусловленные куплей-продажей ценных бумаг, или проценты и другие расходы, связанные с привлечением займа для пополнения остатка денежных средств). Поэтому, решая проблему оптимизации остатка денег на расчетном счете, целесообразно учитывать два взаимоисключающих обстоятельства: поддержание текущей платежеспособности и получение дополнительной прибыли от вложения свободных денежных средств.

Существует несколько основных методов расчета оптимального остатка денежных средств: математические модели Баумоля-Тобина, Миллера-Орра, Стоуна и др.

Модель Баумоля-Тобина

Наиболее популярной моделью управления ликвидностью (остатком денежных средств на расчетном счете), является модель Баумоля-Тобина, построенная на выводах, к которым пришли У. Баумоль и Дж. Тобин независимо друг от друга в середине 50-х гг. В модели предполагается, что коммерческая организация поддерживает приемлемый уровень ликвидности и оптимизирует свои товарные запасы.

Согласно модели, предприятие начинает работать, имея максимально приемлемый (целесообразный) для него уровень ликвидности. Далее по мере работы уровень ликвидности сокращается (постоянно расходуются денежные средства в течение некоторого периода времени). Все поступающие денежные средства предприятие вкладывает в краткосрочные ликвидные ценные бумаги. Как только уровень ликвидности достигает критического уровня, то есть становится равным некоторому заданному уровню безопасности, предприятие продает часть купленных краткосрочных ценных бумаг и тем самым пополняет запас денежных средств до первоначальной величины. Таким образом, динамика остатка денежных средств предприятия представляет собой «пилообразный» график (рис. 1).

Рис. 1. График изменения остатка средств на расчетном счете (модель Баумоля-Тобина)

При использовании данной модели учитывают ряд ограничений:

1) на данном отрезке времени потребность организации в денежных средствах постоянная, ее можно спрогнозировать;

2) все поступающие средства от реализации продукции организация вкладывает в краткосрочные ценные бумаги. Как только остаток денежных средств падает до неприемлемо малого уровня, организация продает часть ценных бумаг;

3) постоянными, а следовательно, и планируемыми считаются поступления и выплаты организации, что позволяет вычислить чистый денежный поток;

4) поддается расчету уровень затрат, связанных с превращением ценных бумаг и других финансовых инструментов в наличные деньги, а также потери от упущенной выгоды в виде процентов за предполагаемые вложения свободных средств.

Согласно рассматриваемой модели для определения оптимального остатка денежных средств можно использовать модель оптимальной партии заказа (EOQ):

![]()

F — фиксированные затраты по купле-продаже ценных бумаг или обслуживанию полученной ссуды;

Т — годовая потребность в денежных средствах, необходимых для поддержания текущих операций;

r — величина альтернативного дохода (процентная ставка краткосрочных рыночных ценных бумаг).

Модель Миллера-Орра

Отмеченные выше недостатки модели Баумоля-Тобина нивелирует модель Миллера-Орра, являющаяся усовершенствованной моделью EOQ. Ее авторы М. Миллер и Д. Орр пользуются при построении модели статистическими методом, а именно процессом Бернулли — стохастическим процессом, в котором поступление и расходование денежных средств во времени являются независимыми случайными событиями.

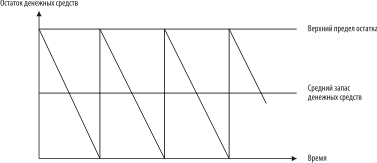

При управлении уровнем ликвидности финансовый менеджер должен исходить из следующей логики: остаток денежных средств хаотически меняется до тех пор, пока не достигает верхнего предела. Как только это происходит, необходимо покупать достаточное количество ликвидных инструментов с целью вернуть уровень денежных средств к некоторому нормальному уровню (точке возврата). Если запас денежных средств достигает нижнего предела, то в этом случае необходимо продавать ликвидные краткосрочные ценные бумаги и таким образом пополнять запас ликвидности до нормального предела (рис. 2).

Минимальная величина остатка денежных средств на расчетном счете принимается на уровне страхового запаса, а максимальная – на уровне его трехкратного размера. Однако при решении вопроса о диапазоне (разности между верхним и нижним пределами остатка денежных средств) рекомендуется учесть следующее: если ежедневная изменчивость денежных потоков велика или постоянные затраты, связанные с покупкой и продажей ценных бумаг, высоки, то предприятию следует увеличить размах вариации и наоборот. Также рекомендуется уменьшить размах вариации, если есть возможность получения дохода благодаря высокой процентной ставке по ценным бумагам.

При использовании данной модели следует учесть допущение, что расходы по покупке и продаже ценных бумаг фиксированы и равны между собой.

Рис. 2. График изменения остатка средств на расчетном счете (модель Миллера-Орра)

Для определения точки возврата используется следующая формула:

![]()

где Z — целевой остаток денежных средств;

δ2 — дисперсия сальдо дневного денежного потока;

r — относительная величина альтернативных затрат (в расчете на день);

L — нижний предел остатка денежных средств.

Верхний предел остатка денежных средств определяется по формуле:

H = 3Z – 2L.

Средний остаток денежных средств находится по формуле:

С = (4Z – L) / 3

1111

Модель Миллера–Орра. Модель, разработанная М. Миллером и Д. Орром, представляет собой компромисс между простотой и повседневной реальностью. Она помогает ответить на вопрос, как компании следует управлять своим денежным запасом, если невозможно с точностью предсказать каждодневный отток или приток денежных средств. Миллер и Орр использовали при построении модели процесс Бернулли – стохастический процесс, в котором поступление и расходование денег от периода к периоду являются независимыми случайными событиями. Их основная предпосылка состоит в том, что распределение сальдо ежедневного денежного потока является приблизительно нормальным. Фактическая величина сальдо в любой из дней может соответствовать ожидаемой величине, быть выше или ниже ее. Таким образом, сальдо денежного потока варьирует по дням случайным образом; какая-либо тенденция его изменения не предусматривается.

Логика действий финансового менеджера по управлению остатком средств на расчетном счете заключается в следующем. Остаток средств на счете хаотически меняется до тех пор, пока не достигает верхнего предела. Как только это происходит, компания начинает скупать высоколиквидные ценные бумаги с целью вернуть запас денежных средств к некоторому уровню (точке возврата). Если запас денежных средств достигает нижнего предела, то компания продает накопленные ранее ценные бумаги, пополняя запас денежных средств до нормального уровня.

При решении вопроса о размахе вариации (разность верхнего и нижнего пределов) рекомендуется придерживаться правила: если ежедневная изменчивость денежных потоков велика или постоянные затраты, связанные с покупкой и продажей ценных бумаг, высоки, то предприятию следует увеличить размах вариации, и наоборот. Также рекомендуется уменьшить размах вариации, если есть возможность получения дохода благодаря высокой процентной ставке по ценным бумагам.

Реализация модели осуществляется в несколько этапов.

Этап 1. Устанавливают минимальную величину денежных средств (Сmin), которую целесообразно постоянно иметь на расчетном счете. Она определяется экспертным путем, исходя из средней потребности компании в оплате счетов, возможных требований банка, кредиторов и др.

Этап 2. По статистическим данным определяют вариацию ежедневного поступления средств на расчетный счет (VaR).

Этап 3. Определяют расходы по хранению средств на расчетном счете (Zs) (обычно их принимают в сумме ставки ежедневного дохода по краткосрочным ценным бумагам, циркулирующим на рынке) и расходы по взаимной трансформации денежных средств и ценных бумаг (Z). Предполагается, что величина Z постоянная; аналогом такого вида расходов, имеющим место в отечественной практике, являются, например, комиссионные, уплачиваемые в пунктах обмена валюты.

Этап 4. Рассчитывают размах вариации остатка денежных средств на расчетном счете (R) по формуле:

.

Этап 5. Рассчитывают верхнюю границу денежных средств на расчетном счете (Сmax), при превышении которой необходимо часть денежных средств конвертировать в краткосрочные ценные бумаги:

Cmax = Cmin + R.

Этап 6. Определяют точку возврата (Сr ) – величину остатка денежных средств на расчетном счете, к которой необходимо вернуться в случае, если фактический остаток средств на расчетном счете выходит за границы интервала:

Сr = (Cmin + 1 / 3 Cmax).

ПРИМЕР

В качестве исходных приняты следующие данные, необходимые для оптимизации остатка денежных средств компании:

· минимальный запас денежных средств (Сmin) – 10 000 тыс. тенге;

· расходы по конвертации ценных бумаг (Z) – 25 тыс. тенге;

· процентная ставка: r = 11,6% в год;

· среднее квадратическое отклонение в день – 2 000 тыс. тенге.

Необходимо с помощью модели Миллера–Орра определить политику управления средствами на расчетном счете компании.

Решение

1. Расчет Zs.:

Zs = r / 365 = 11,6 / 365 = 0,03% в день.

2. Расчет вариации ежедневного денежного потока (VaR) (тыс. тенге):

VaR = (2 000)2 = 4 000 000.

3. Расчет размаха вариации (R) (тыс. тенге):

.

4. Расчет верхней границы денежных средств и точки возврата (тыс. тенге):

Сmax = 10 000 + 18 900 = 28 900.

Сr = 10 000 + 1 / 3 х 18 900 = 16 300.

Таким образом, остаток средств на расчетном счете компании должен варьировать в интервале 10 000 000 – 28 900 000 тенге); при выходе за пределы интервала необходимо восстановить средства на расчетном счете компании в размере 16 300 000 тенге.

Как уже было отмечено, западными специалистами разработаны и другие подходы к управлению целевым остатком денежных средств, в частности определенную известность получила модель Стоуна, представляющая собой развитие модели Миллера–Орра.

Модель Баумоля–Тобина. Наиболее популярной моделью управления ликвидностью (остатком денежных средств на расчетном счете) является модель Баумоля–Тобина, построенная на выводах, к которым пришли У. Баумоль и Дж. Тобин независимо друг от друга в середине 50-х годов прошлого столетия.

С помощью модели Баумоля–Тобина можно определить оптимальное количество денежных средств компании, которое ей следует хранить в условиях определенности. Модель Баумоля–Тобина существенным образом опирается на условие, что возможной альтернативой хранению денег является использование рыночных ценных бумаг и/или процентных депозитов.

Согласно модели, компания начинает работать, имея максимально приемлемый (целесообразный) уровень ликвидности. Далее по мере работы уровень ликвидности сокращается (постоянно расходуются денежные средства в течение некоторого периода времени). Все поступающие денежные средства компания вкладывает в краткосрочные ликвидные ценные бумаги. Как только уровень ликвидности достигает критического уровня, то есть становится равным некоторому заданному уровню безопасности, компания продает часть купленных краткосрочных ценных бумаг и тем самым пополняет запас денежных средств до первоначальной величины. Таким образом, динамика остатка денежных средств компании представляет собой как бы «пилообразный» график.

Модель Баумоля–Тобина используется в условиях, когда имеется высокий уровень уверенности в том, что компании могут понадобиться денежные средства.

Предположим, что нужно определить, какое количество денежных средств должна иметь компания. При этом должны минимизироваться общие издержки, которые состоят из издержек по конвертированию и издержек, которые образуются из-за того, что компания отказывается от части дохода по рыночным ценным бумагам, так как хранит средства в наличности.

При построении модели предполагается, что в течение какого-то времени (например, месяца) у компании имеются стабильная потребность и спрос на денежные средства. При этом денежные средства получают, продавая рыночные ценные бумаги. Когда денежные средства заканчиваются, компания продает рыночные ценные бумаги, чтобы получить наличность.

Суммарные издержки могут быть представлены в виде:

Суммарные издержки = B х (T / C) + r х (C / 2),

где B х (T / C) – общие транзакционные издержки за период, при этом В – общие издержки, связанные с продажей ценных бумаг (затраты по транзакциям); Т / С – число операций по продаже рыночных ценных бумаг (равное отношению общего спроса на денежную наличность в периоде (Т) к остатку денежной наличности (С);

r х (С / 2) – сумма дохода, от которого отказывается компания, храня свои средства в наличности, при этом r – процентная ставка по рыночным ценным бумагам; (С / 2) – средний остаток денежной наличности.

С одной стороны, чем больше денежных средств, тем выше доход, от которого отказывается компания, просто храня свои средства в наличности или на расчетных счетах. С другой стороны, чем выше остаток наличности, тем меньше нужно переводов в рыночные ценные бумаги и тем меньше издержки по конвертированию.

В соответствии с моделью Баумоля–Тобина затраты компании на реализацию ценных бумаг в случае хранения части денежных средств в высоколиквидных бумагах сопоставляются с упущенной выгодой, которую будет иметь компания в том случае, если откажется от хранения средств в ценных бумагах, а следовательно, не будет иметь процентов и дивидендов по ним. Модель позволяет рассчитать такую величину денежных средств, которая минимизировала бы и затраты по транзакциям, и упущенную выгоду. Расчет осуществляется по формуле:

C = √2 х B х T / r.

Недостаток модели Баумоля–Тобина заключается в предположении о предсказуемости и устойчивости денежного потока. Кроме того, в ней не учитываются цикличность и сезонность, характерные для большинства денежных потоков.

ПРИМЕР

Определим оптимальный остаток денежных средств по модели Баумоля–Тобина, если планируемый объем денежного оборота компании составляет 50 млн тенге, расходы по обслуживанию одной операции пополнения денежных средств – 400 тенге, уровень потерь альтернативных доходов при хранении денежных средств – 10%.

По формуле рассчитаем верхний предел остатка денежных средств компании (тыс. тенге):

C = √ 2 х 0,4 х 50 000 / 0,1 = 632,46.

Таким образом, средний остаток денежных средств составит 316,23 тыс. тенге (632,46 / 2).

ПРИМЕР

Предположим, что денежные расходы компании в течение года составят 1 500 млн тенге. Процентная ставка по государственным ценным бумагам равна 8%, а затраты, связанные с каждой их реализацией, составляют 25 000 тенге.

Рассчитаем верхний предел остатка денежных средств компании (млн тенге):

C = √ 2 х 1 500 х 0,025 / 0,08 = 30,62.

Средний размер денежных средств на расчетном счете составляет 15,31 млн тенге (30,62 / 2).

Общее количество сделок по трансформации ценных бумаг в денежные средства за год составит (млн тенге):

1 500 / 30,62 = 49.

Таким образом, политика компании по управлению денежными средствами и их эквивалентами такова: как только средства на расчетном счете заканчиваются, компания продает часть своих ликвидных ценных бумаг приблизительно на сумму 30 млн тенге. Такая операция выполняется примерно раз в неделю. Максимальный размер денежных средств на расчетном счете составит 30,62 млн тенге, средний – 15,31 млн тенге.