Исполнительные органы местного самоуправления

ИСПОЛНИТЕЛЬНЫЕ ОРГАНЫ МЕСТНОГО САМОУПРАВЛЕНИЯ — формируемые представительными органами местного самоуправления и подотчетные им органы, осуществляющие исполнительно-распорядительную деятельность (исполнительную власть) в границах муниципального образования. Ими являются местные администрации, которые образуются во всех муниципальных образованиях. Следует иметь в виду, что термин "местная администрация" условен и Федеральный закон от 28 августа 1995 г. "Об общих принципах организации местного самоуправления в Российской Федерации" им не оперирует. Ранее аналогичные органы именовались исполнительными комитетами соответствующих местных Советов. Понятие местной администрации было введено в государствоведческую лексику конституционной реформой 24 мая 1991 г. (с указанной датой связано введение в Конституцию РСФСР 1978 г. понятия "местное самоуправление"). Одновременно районные, городские, районные в городах, поселковые и сельские Советы народных депутатов стали считаться органами местного самоуправления. Закон РСФСР от 6 июля 1991 г. о местном самоуправлении определил местную администрацию как часть структуры местного самоуправления.

Местная администрация представляет собой аппарат, который состоит из главы муниципального образования, иных должностных лиц, структурных подразделений. Местная администрация подотчетна соответствующему представительному органу местного самоуправления. Структура администрации, т.е. состав ее органов, утверждается муниципальным образованием самостоятельно в зависимости от полномочий и предметов ведения. Кроме того, количество создаваемых органов, их состав, содержание деятельности существенно различаются в зависимости от уровня муниципальной единицы, от того, является она городским или сельским поселением, от особенностей ее экономики, численности жителей и др. Соответственно в крупных городах в составе администрации учреждаются органы, занимающиеся вопросами здравоохранения, народного образования, строительства, жилищно-коммунального хозяйства, рынка жилья, инженерной инфраструктуры жилья, архитектуры и градостроительства, транспорта и связи, благоустройства, социальной защиты населения, культуры и спорта, потребительского рынка услуг и др. В сельских районах создаются подразделения, ведающие земельными ресурсами и земельной реформой, управлением муниципальным имуществом, экономикой и др. Местная администрация формируется ее главой, который возглавляет администрацию на принципах единоначалия. Если уставом муниципального образования не предусмотрена должность главы муниципального образования, то глава администрации назначается соответствующим представительным органом по контракту сроком на 4 года. В пределах своих полномочий глава местной администрации издает постановления и распоряжения, а руководители администрации — приказы. Акты местной администрации вступают в силу с момента их принятия, если иное не определено самим актом.

Осуществление органами местного самоуправления отдельных государственных полномочий

Порядок осуществления органами местного самоуправления отдельных государственных полномочий определяется законами, нормативными правовыми актами федеральных органов исполнительной власти и органов исполнительной власти субъектов Федерации, муниципальными правовыми актами по вопросам осуществления этих полномочий.

Отдельные государственные полномочия обязательны для органов местного самоуправления, поэтому предметом муниципальных правовых актов не должно быть решение о принятии этих полномочий к исполнению. Иное могло бы привести к отказу от принятия к исполнению законов, что не соответствует Федеральному закону от 06.10.2003 № 131-ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации» (далее — Закон № 131). Вместе с тем муниципальные правовые акты муниципальных образований в некоторых субъектах Федерации (например, Пермский и Хабаровский края, Вологодская, Ивановская и Тульская области) содержат положения о принятии к исполнению отдельных государственных полномочий.

Характер осуществления отдельных государственных полномочий зависит от их вида. Так, осуществление нормотворческих государственных полномочий предполагает принятие соответствующего нормативного муниципального правового акта. Осуществление нормотворческого государственного полномочия считается завершенным с момента вступления в силу нормативного муниципального правового акта, например по вопросам введения в действие системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности, установления квоты для приема на работу отдельных категорий граждан.

Осуществление правоприменительных отдельных государственных полномочий предполагает совершение субъектами, выполняющими государственные полномочия, соответствующих исполнительно-распорядительных действий. В отличие от нормотворческих они носят длящийся характер, поскольку предполагают выполнение в отношении заранее не определенного круга лиц (например, государственная регистрация актов гражданского состояния, лицензирование розничной продажи алкогольной продукции).

В соответствии с п. 5 ст. 4 Европейской хартии местного самоуправления 1985 года при делегировании полномочий каким-либо центральным или региональным органом власти органы местного самоуправления должны, насколько это, возможно, свободно адаптировать эти полномочия к местным условиям. Возникает вопрос: насколько свободны и самостоятельны органы местного самоуправления при осуществлении отдельных государственных полномочий и чем эти свобода и самостоятельность ограничиваются?

Законопроект «Об общих принципах наделения органов местного самоуправления отдельными государственными полномочиями в Российской Федерации» предусматривал положение о том, что органы местного самоуправления осуществляют отдельные государственные полномочия, которыми они наделены, самостоятельно в соответствии с законодательством. Аналогичные положения содержали законы некоторых субъектов Федерации (республики Башкортостан, Ингушетия, Кабардино-Балкария и Калмыкия, Алтайский край, Амурская, Воронежская, Камчатская, Курганская, Липецкая, Пермская, Тамбовская и Ярославская области, Коми-Пермяцкий и Ханты-Мансийский автономные округа, Москва).

Свободу адаптировать отдельные государственные полномочия к местным условиям нельзя трактовать как полную самостоятельность органов местного самоуправления при осуществлении отдельных государственных полномочий. Напротив, законами отдельных субъектов Федерации (Республика Коми, Калининградская, Сахалинская и Тюменская области) предусматриваются положения, в соответствии с которыми органы местного самоуправления осуществляют отдельные государственные полномочия по согласованию с соответствующими органами государственной власти.

Конституция РФ декларирует только самостоятельное решение населением и органами местного самоуправления вопросов местного значения; самостоятельное определение населением структуры органов местного самоуправления (статьи 130—132). В связи с этим можно утверждать только о самостоятельности осуществления полномочий по решению вопросов местного значения. В отношении отдельных государственных полномочий ч. 2 ст. 132, наоборот, предусматривает подконтрольность реализации этих полномочий государству.

В законодательстве некоторых субъектов Федерации (республики Адыгея, Алтай и Марий Эл, Краснодарский и Красноярский края, Кировская, Новгородская, Самарская и Томская области, Таймырский (Долгано-Ненецкий) автономный округ, Еврейская автономная область) зафиксирована самостоятельность органов местного самоуправления в выборе форм и методов осуществления переданных им отдельных государственных полномочий, но только в соответствии с законами и нормативными правовыми актами уполномоченных органов исполнительной власти по вопросам осуществления этих полномочий. Такая трактовка соответствует смыслу положений Европейской хартии местного самоуправления. Свобода органов местного самоуправления адаптировать отдельные государственные полномочия к местным условиям может означать самостоятельность этих Органов в выборе форм и методов осуществления переданных им отдельных государственных полномочий и не должна трактоваться расширительно.

В целях контроля свобода и самостоятельность могут быть ограничены законами или иными нормативными правовыми актами уполномоченных органов исполнительной власти. Это положение п. 5 ст. 4 Европейской хартии местного самоуправления необходимо закрепить в Законе № 131.

Согласно ч. 2 ст. 4 Федерального конституционного закона от 25.12.2000 № 2-ФКЗ «О Государственном гербе Российской Федерации» (далее — Закон о Государственном гербе РФ) Государственный герб РФ помещается на печатях органов, организаций и учреждений независимо от форм собственности, наделенных отдельными государственно-властными полномочиями, а также органов, осуществляющих государственную регистрацию актов гражданского состояния. Положения о возможности использования органами местного самоуправления печатей с изображением Государственного герба РФ при осуществлении отдельных государственных полномочий закреплялись законами Республики Калмыкия, Алтайского и Хабаровского краев, Белгородской, Брянской, Воронежской, Камчатской, Кемеровской, Ленинградской, Липецкой, Новгородской, Оренбургской, Орловской, Рязанской, Сахалинской и Ярославской областей, но были признаны судом противоречащими Конституции РФ. Этот вопрос может регулироваться только федеральным законодательством, но не законодательством субъекта Федерации.

Законы Республики Марий Эл, Челябинской области, Ямало-Ненецкого автономного округа содержат положение о том, что при осуществлении органами местного самоуправления отдельных государственных полномочий, которыми они наделены законом субъекта Федерации, эти органы могут использовать печать с изображением герба субъекта Федерации. Возникает вопрос: при осуществлении органами местного самоуправления отдельных государственных полномочий, которыми они наделены законом субъекта Федерации, ими также используется печать с изображением Государственного герба РФ или должна применяться печать с изображением герба субъекта Федерации?

Формулировка Закона о Государственном гербе РФ позволяет органам местного самоуправления использовать печать с изображением Государственного герба РФ при осуществлении любых отдельных государственных полномочий, которыми они наделены как федеральным, так и региональным законодательством. В законах субъектов Федерации о гербах субъектов Федерации, как правило, не получило распространения положение о том, что при осуществлении органами местного самоуправления отдельных государственных полномочий, которыми они наделены законом субъекта Федерации, используется печать с изображением герба субъекта Федерации. В противном случае эти положения противоречили бы Закону о Государственном гербе РФ.

Однако положения Закона о Государственном гербе РФ, предусматривающие использование органами местного самоуправления печатей с изображением Государственного герба РФ при осуществлении отдельных государственных полномочий субъектов Федерации, которыми они наделены законами субъектов Федерации, противоречат ст. 73 Конституции РФ, поскольку лишают субъекты Федерации возможности закреплять правило о применении герба субъекта Федерации.

В Закон о Государственном гербе РФ необходимо внести следующие изменения: Государственный герб РФ помещается на печатях органов местного самоуправления, наделенных федеральными законами отдельными государственными полномочиями России по предметам ведения России или предметам совместного ведения России и субъектов Федерации, а также законами субъектов Федерации отдельными государственными полномочиями России по предметам ведения России, если такая возможность предусмотрена федеральным законом. Тогда субъекты Федерации смогут включить в законы о гербах субъектов Федерации иные правила, в соответствии с которыми герб субъекта Федерации помещается на печатях органов местного самоуправления, наделенных законами субъектов Федерации отдельными государственными полномочиями субъектов Федерации по предметам совместного ведения России и субъектов Федерации или предметам ведения субъектов Федерации.

Органы местного самоуправления или иные субъекты осуществления отдельных государственных полномочий могут заключать гражданско-правовые договоры с юридическими лицами, в том числе по результатам размещения муниципального заказа. Договоры, как правило, заключаются с юридическими лицами, предоставляющими отдельным категориям граждан льготы, предусмотренные федеральным или региональным законодательством (например, организациями жилищно-коммунального хозяйства, транспорта, связи). Предметом договоров является определение порядка предоставления юридическими лицами соответствующих льгот и возмещения затрат (выпадающих доходов), в том числе основания и сроки возмещения затрат. Юридические лица по договору получают право на последующую компенсацию расходов, связанных с предоставлением им льгот.

Не заключение между органами местного самоуправления, наделенными государственными полномочиями, и юридическими лицами, предоставляющими отдельным категориям граждан льготы, предусмотренные федеральным или региональным законодательством, договоров о возмещении соответствующих расходов не является основанием для освобождения органов местного самоуправления, получивших для этих целей финансовые средства, от обязанности возместить расходы юридическим лицам, фактически предоставившим им льготы, и наоборот. В соответствии с п. 18 постановления Пленума ВАС РФ от 22-06.2006 № 23 «О некоторых вопросах применения арбитражными судами Бюджетного кодекса Российской Федерации» факт заключения между организацией, предоставляющей потребителям бесплатно или по льготным ценам товары (работы, услуги) в рамках реализации установленных законом льгот, и соответствующим органом муниципального образования соглашения, регламентирующего порядок определения объема и оплаты неполученных доходов, подлежащих возмещению в связи с реализацией установленных федеральным законом льгот, не является сам по себе основанием для удовлетворения требования о взыскании неполученных доходов с муниципального образования. Правоотношения, возникающие между организациями, предоставляющими услуги льготникам, и органами местного самоуправления, получающими финансовые средства на осуществление соответствующих отдельных государственных полномочий из вышестоящего бюджета, носят не только гражданско-правовой характер, но и относятся к публичным бюджетно-финансовым правоотношениям, регулируемым законами, определяющими источник погашения расходов и порядок их выплаты.

Региональное законодательство в качестве одного из принципов наделения органов местного самоуправления отдельными государственными полномочиями предписывает содействовать органам государственной власти в осуществлении отдельных государственных полномочий. Формы содействия закреплены в законах некоторых субъектов Федерации (республики Адыгея и Башкортостан, Алтайский и Приморский края, Волгоградская, Воронежская, Иркутская, Калининградская, Камчатская, Кировская, Кемеровская, Курганская, Магаданская, Новгородская, Оренбургская, Пензенская, Сахалинская, Свердловская, Тверская и Челябинская области, Коми-Пермяцкий автономный округ, Москва). К формам содействия относятся:

координация деятельности органов местного самоуправления с органами государственной власти при осуществлении отдельных государственных полномочий;

изучение, обобщение, распространение опыта работы органов местного самоуправления по осуществлению отдельных государственных полномочий;

методическое обеспечение деятельности органов местного самоуправления по осуществлению отдельных государственных полномочий;

внесение предложений и рекомендаций органам местного самоуправления по вопросам эффективного осуществления отдельных государственных полномочий;

оказание консультативной и правовой помощи органам местного самоуправления по осуществлению отдельных государственных полномочий;

оказание организационной помощи органам местного самоуправления в осуществлении отдельных государственных полномочий;

меры по подготовке кадров муниципальных служащих, в должностные обязанности которых входит исполнение определенных функций по выполнению отдельных государственных полномочий, и повышению их квалификации;

направление проектов решений органов государственной власти, связанных с осуществлением отдельных государственных полномочий, органам местного самоуправления для учета их мнения;

учет предложений органов местного самоуправления по вопросам осуществления отдельных государственных полномочий;

предоставление органам местного самоуправления по их запросам необходимых для осуществления отдельных государственных полномочий материалов и документов;

оказание помощи в обеспечении занятости и социальных гарантий муниципальным служащим, высвобождаемым в связи с прекращением осуществления органами местного самоуправления отдельных государственных полномочий;

иные действия, направленные на содействие органам местного самоуправления в осуществлении отдельных государственных полномочий.

Органы государственной власти и органы местного самоуправления могут предусматривать различные виды поощрений за осуществление отдельных государственных полномочий. Как правило, меры поощрения включены в законодательство субъектов Федерации, нормативные муниципальные правовые акты в отношении глав муниципальных образований, глав местных администраций, осуществляющих отдельные государственные полномочия. Так, законодательством отдельных субъектов Федерации (республики Адыгея, Башкортостан, Кабардино-Балкария и Мордовия, Краснодарский и Пермский края, Астраханская, Владимирская, Калужская, Московская и Псковская области) предусматривается, что за осуществление отдельных государственных полномочий главе муниципального образования, главе местной администрации может устанавливаться доплата (надбавка). Порядок и условия выплаты доплаты (надбавки), а также ее размер устанавливаются законодательством субъекта Федерации либо представительным органом муниципального образования в пределах выделенных ему финансовых средств на осуществление отдельных государственных полномочий. Положение о выплате доплаты (надбавки) «за осуществление отдельных государственных полномочий главе местной администрации, назначаемому на эту должность, вводится в заключаемый с ним контракт».

Законы некоторых субъектов Федерации содержат меры поощрения муниципальных служащих, работников муниципальных учреждений, осуществляющих отдельные государственные полномочия. Так, в Удмуртии, Алтайском крае, Мурманской области органы государственной власти могут вносить предложение органам местного самоуправления о поощрении работников, добросовестно исполняющих должностные обязанности по осуществлению отдельных государственных полномочий. В Карелии, Владимирской, Московской и Псковской областях увеличивается надбавка за; особые условия муниципальной службы муниципальным служащим, к должностным обязанностям которых отнесена реализация отдельных государственных полномочий. Размер надбавки может быть увеличен правовым актом соответствующего органа местного самоуправления, но не может превышать размера, установленного законом субъекта Федерации.

При невозможности надлежащего осуществления переданных отдельных государственных полномочий органы местного самоуправления обязаны принять меры по устранению причин, препятствующих этому осуществлению, и своевременно известить органы государственной власти России или субъекта Федерации о сложившемся положе

предметы ведения органов местного самоуправления

Предметы ведения местного самоуправления - это круг вопросов, отнесенных к ведению местного самоуправления, решения по данным вопросам правомочно принимать население муниципального образования непосредственно, а также органы местного самоуправления.

Предметы ведения местного самоуправления делятся на две большие группы:

1) вопросы местного значения;

2) отдельные государственные полномочия, которыми могут наделяться органы местного самоуправления.

Вопросы местного значения - это вопросы непосредственного обеспечения жизнедеятельности населения муниципального образования, отнесенные к таковым уставом муниципального образования в соответствии с Конституцией и законодательством Российской Федерации и субъектов Российской Федерации. К вопросам местного значения относятся:

1) нормотворчество: принятие и изменение уставов муниципальных образований, контроль за их соблюдением;

2) финансово –экономическая сфера, владение, пользование и распоряжение муниципальной собственностью; местные финансы, формирование, утверждение и исполнение местного бюджета, установление и исполнение местного бюджета, установление местных налогов и сборов, решение других финансовых вопросов местного значения; комплексное социально-экономическое развитие муниципального образования;

3) использование и охрана земли и других природных ресурсов: контроль за использованием земель на территории муниципального образования; регулирование использования водных объектов местного значения, месторождений общераспространенных полезных ископаемых, а также недр для строительства подземных сооружений местного значения; участие в охране окружающей среды на территории муниципального образования; благоустройство и озеленение территории муниципального образования;

4) строительство, транспорт и связь: регулирование планировки и застройки территорий муниципальных образований; муниципальное дорожное строительство и содержание дорог местного значения; организация транспортного обслуживания населения и муниципальных учреждений; обеспечение населения услугами связи;

5) жилищно-коммунальное хозяйство, бытовое и торговое обслуживание населения: содержание и использование муниципального жилищного фонда и нежилых помещений; создание условий для жилищного и социально-культурного строительства; организация, содержание и развитие муниципальных энерго-, газо-, тепло- и водоснабжения и канализации; организация снабжения населения и муниципальных учреждений топливом; организация утилизации и переработки бытовых отходов; создание условий для обеспечения населения услугами торговли, общественного питания и бытового обслуживания;

6) социально-культурная сфера: организация, содержание и развитие муниципальных учреждений дошкольного, основного общего и профессионального образования, муниципальных учреждений здравоохранения, обеспечение санитарного благополучия населения; организация ритуальных услуг и содержание мест захоронения; организация и содержание муниципальных архивов; создание условий для деятельности учреждений культуры в муниципальном образовании; сохранение памятников истории и культуры, находящихся в муниципальной собственности; организация и содержание муниципальной информационной службы; создание условий для деятельности средств массовой информации муниципального образования; создание условий для организации зрелищных мероприятий, развития физической культуры и спорта в муниципальном образовании; обеспечение социальной поддержки и содействие занятости населения;

7) охрана общественного порядка: организация и содержание муниципальных органов общественного порядка, осуществление контроля за их деятельностью; обеспечение противопожарной безопасности в муниципальном образовании, организация муниципальной пожарной службы.

Данный перечень предметов ведения местного самоуправления не является исчерпывающим. Муниципальные образования вправе принимать к своему рассмотрению иные вопросы, отнесенные к вопросам местного значения законами субъектов Российской Федерации, а также вопросы, не исключенные из их ведения и не отнесенные к ведению других муниципальных образований и органов государственной власти.

Вторым составным элементом предметов ведения местного самоуправления являются отдельные государственные полномочия, которые могут передаваться федеральными и региональными органами государственной власти органам местного самоуправления. Наделение государственными полномочиями возможно только законом (федеральным или субъекта Российской Федерации). Вместе с передачей полномочий в обязательном порядке осуществляется передача необходимых для их осуществления материальных и финансовых средств. Реализация переданных полномочий подконтрольна государству: соответствующие государственные органы вправе давать указания органам местного самоуправления по существу переданных полномочий, органы местного самоуправления обязаны отчитываться перед органами государственной власти и несут перед ними ответственность. Однако эта ответственность зависит от материально-финансовой обеспеченности полномочий. Статья 49 Федерального закона «Об общих принципах организации местного самоуправления в Российской Федерации» устанавливает, что органы и должностные лица местного самоуправления несут ответственность за осуществление отдельных государственных полномочий в той мере, в какой эти полномочия обеспечены соответствующими органами государственной власти материальными и финансовыми средствами.

экономическая основа местного самоуправления

В развитии местного самоуправления важное значение имеет обеспечение его деятельности соответствующими материальными ресурсами. О местном самоуправлении можно говорить лишь тогда, когда оно обеспечено экономически, что подтверждается всем предшествующим опытом. Конституция РФ закрепила за органами местного самоуправления права на самостоятельное управление муниципальной собственностью, формирование, утверждение и исполнение местного бюджета, установление местных налогов и сборов.

Федеральное законодательство конкретизировало данное положение. В соответствии с ч. 1 ст. 49 Федерального закона № 131-ФЗ экономическую основу местного самоуправления составляют:

находящееся в муниципальной собственности имущество. В собственности муниципалитетов на начало 2008 года, по данным Росстата, находилось 21909 муниципальных унитарных предприятий, 148 муниципальных банков или других финансовых организаций, 103312 муниципальных учреждений образования, 8342 муниципальных учреждений здравоохранения, 37345 муниципальных учреждений культуры, 10626 муниципальных учреждений спорта и др.;

средства местных бюджетов;

имущественные права муниципальных образований.

Рассмотрим подробнее, что представляют собой имущество, находящееся в муниципальной собственности, а также имущественные права муниципальных образований.

Муниципальная собственность – одна из трех основных форм собственности, установленных Конституцией РФ наряду с частной и государственной, субъектами права которой выступают муниципальные образования, а права по владению, пользованию и распоряжению осуществляют органы местного самоуправления. Порядок ее образования, владения, пользования и распоряжения закреплены в ГК РФ, Федеральном законе № 131-ФЗ и других нормативных правовых актах.

Термин «собственность» в муниципальном законодательстве, как правило, употребляется в основном в юридическом смысле, обозначая вещные права, права лица на определенную вещь, включающего в себя правомочия владеть, пользоваться и распоряжаться этой вещью. Муниципальная собственность – это имущество, принадлежащее на праве собственности городским и сельским поселениям, а также другим муниципальным образованиям – муниципальным районам, городским округам, внутригородским территориям городов федерального значения (ст. 130).

Однако население непосредственно может осуществлять такие права только в небольших муниципальных образованиях. Поэтому от имени муниципального образования приобретают и осуществляют имущественные и иные права и обязанности глава местной администрации, другие должностные лица местного самоуправления в соответствии с уставом муниципального образования.

Вместе с тем, закрепление в ГК РФ именно муниципального образования, т.е. территориально организованного населения как основного субъекта – участника имущественных отношений, имеет важное принципиальное значение. И когда органы местного самоуправления или их должностные лица осуществляют сделки с муниципальным имуществом, заключая договоры купли – продажи, аренды, найма и др., такие сделки считаются заключенными от имени населения муниципального образования. Поэтому очень важно формировать у населения сознание собственника, хозяина, понимание того, что органы местного самоуправления должны действовать в соответствии с их интересами – интересами собственников муниципального имущества.

Полномочия органов местного самоуправления в отношении муниципального имущества разграничиваются законодательством, а также муниципальными правовыми актами. Представительные органы муниципального образования устанавливают порядок управления и распоряжения объектами муниципальной собственности, а местные администрации исходя из заданной нормативной программы непосредственно владеют, пользуются, распоряжаются этим имуществом.

Состав муниципальной собственности определяется Федеральным законом № 131-ФЗ в соответствии с осуществляемыми органами местного самоуправления полномочиями. Федеральный законодатель в ст. 50 регулирует такой перечень, предусматривая, что в случаях возникновения у муниципальных образований права собственности на имущество, не предназначенное для осуществления вопросов местного значения, отдельных переданных государственных полномочий и участия в реализации непереданных государственных полномочий, а также для обеспечения деятельности органов местного самоуправления и должностных лиц местного самоуправления, муниципальных служащих, работников муниципальных предприятий и учреждений, такое имущество подлежит перепрофилированию (изменению целевого назначения имущества) либо отчуждению.

При применении данной статьи необходимо учитывать Определение Конституционного Суда Российской Федерации от 2 ноября 2006 г. № 540-О «По запросу правительства Самарской области о проверке конституционности статьи 1, частей шестой и восьмой статьи 2 Федерального закона «О внесении изменений и дополнений в Федеральный закон «Об общих принципах организации законодательных (представительных) и исполнительных органов государственной власти субъектов Российской Федерации» и статьи 50 Федерального закона «Об общих принципах организации местного самоуправления в Российской Федерации». В нем дается разъяснение, что ст. 50, перечисляя имущество, которое может находиться в собственности муниципальных образований, не ограничивает их в возможности иметь в собственности и иное имущество, предназначенное для осуществления возложенных на них полномочий.

В целом, ст. 50 не препятствует муниципальным образованиям использовать установленные законом способы привлечения денежных средств и иного имущества для формирования доходов местных бюджетов, в том числе иметь имущественные права и получать дотации из иных бюджетов, для решения вопросов местного значения, а также получать субвенции на осуществление органами местного самоуправления отдельных государственных полномочий. Поэтому, подчеркнуто в судебном решении, ст. 50 не может рассматриваться как формирующая закрытый перечень видов муниципального имущества, не допускающая наличия в муниципальной собственности иного имущества, имеющего такое же целевое предназначение, что и имущество, названное в данной статье, и как нарушающая конституционные правомочия муниципальных образований и гарантии муниципальной собственности.

Необходимо напомнить, что решения Конституционного Суда РФ являются окончательными, не подлежат обжалованию, вступают в силу немедленно после провозглашения, действуют непосредственно и не требуют подтверждения другими органами и должностными лицами.

Процесс формирования муниципальной собственности начался после декларирования коммунальной собственности в Законе СССР от 9 апреля 1990 г. № 1417-1 «Об общих началах местного самоуправления и местного хозяйства в СССР». Его ст. 8 установила, что «экономическую базу местного самоуправления составляют природные ресурсы (земля, ее недра, воды, леса, растительный и животный мир), коммунальная и иная собственность, служащая источником получения доходов местного самоуправления и удовлетворению социально-экономических потребностей населения соответствующей территории». Закон РСФСР от 6 июля 1991 г. «О местном самоуправлении в РСФСР» конкретизировал понятие муниципальной собственности.

Порядок ее формирования был определен Постановлением Верховного Совета РФ от 27 декабря 1991 г. «О разграничении государственной собственности в Российской Федерации на федеральную собственность, государственную собственность республик в составе Российской Федерации, краев, областей, автономной области, автономных округов, городов Москвы и Санкт-Петербурга и муниципальную собственность».

В развитие названного постановления Президент РФ своим распоряжением от 18 марта 1992 г. № 114-рп утвердил Положение об определении пообъектного состава федеральной, государственной и муниципальной собственности и порядке оформления прав собственности. Положение установило порядок составления и утверждения перечня объектов, передаваемых в муниципальную собственность, а также порядок оформления прав собственности в соответствующем реестре муниципальной собственности. Существенным образом на формирование муниципальной собственности повлиял и процесс приватизации.

Современное состояние муниципального имущества во многом было определено Федеральным законом от 22 августа 2004 г. № 122-ФЗ «О внесении изменений в законодательные акты Российской Федерации и признании утратившими силу некоторых законодательных актов Российской Федерации в связи с принятием федеральных законов «О внесении изменений и дополнений в Федеральный закон «Об общих принципах организации законодательных (представительных) и исполнительных органов государственной власти субъектов Российской Федерации» и «Об общих принципах организации местного самоуправления в Российской Федерации» (в редакции Федерального закона от 31 декабря 2005 г. № 199-ФЗ). Часть 11.1 ст. 154 данного закона установила:

во-первых, что разграничение муниципального имущества осуществляется между:

вновь образованными городскими, сельскими поселениями и муниципальным районом, в границах которого они образованы;

вновь образованным муниципальным районом и расположенными в его границах городскими, сельскими поселениями;

вновь образованными муниципальными образованиями в случае разделения муниципального образования;

муниципальным районом и городским округом в случае наделения городского поселения, входящего в границы муниципального района, статусом городского округа;

муниципальными образованиями в случае изменения их границ, влекущего за собой отнесение территорий отдельных населенных пунктов одного муниципального образования к территории другого муниципального образования;

во-вторых, разграничение муниципального имущества между вновь образованными поселениями и муниципальными районами, в состав которых они входят, осуществляется до 1 января 2009 года законом субъекта РФ, определяющим порядок решения вопросов местного значения в данных муниципальных образованиях. Орган местного самоуправления, владеющий имуществом, подлежащим передаче, обязан передать его, а орган местного самоуправления, в собственность которого указанное имущество передается, обязан его принять в трехнедельный срок после вступления данного закона в силу. В случае, если устав хотя бы одного муниципального образования – участника данных правоотношений не утвержден в течение указанного срока, этот срок отсчитывается со дня утверждения указанного устава;

в-третьих, перечни передаваемого имущества включают в себя муниципальные унитарные предприятия, муниципальные учреждения, которые подлежат передаче, а также иное имущество;

в-четвертых, законы субъектов РФ о разграничении муниципального имущества между муниципальными районами, поселениями, городскими округами принимаются по согласованным предложениям соответствующих органов местного самоуправления; не разрешенные в процессе согласования разногласия регулируются законом субъекта РФ;

в-пятых, органы местного самоуправления, наделенные полномочиями по передаче (принятию) имущества, в установленный срок после вступления в силу закона субъекта РФ передают (принимают) имущество в муниципальную собственность, их уполномоченные лица подписывают передаточный акт о принятии имущества в муниципальную собственность;

в-шестых, изменения в учредительные документы соответствующих муниципальных предприятий и учреждений вносятся в двухмесячный срок; основанием возникновения права собственности муниципального образования, принявшего имущество, является закон субъекта РФ;

в-седьмых, муниципальное образование, имущество которого передано в собственность других муниципальных образований, несет субсидиарную ответственность по обязательствам переданных им учреждений и казенных предприятий, возникшим до перехода права собственности.

С целью конкретизации порядка принятия решения о перераспределении имущества из собственности органов власти одного уровня в собственность органов власти другого уровня было издано Постановление Правительства РФ от 13 июня 2006 г. № 374 «О перечнях документов, необходимых для принятия решения о передаче имущества из федеральной собственности в собственность субъекта Российской Федерации или муниципальную собственность, из собственности субъекта Российской Федерации в федеральную собственность или муниципальную собственность, из муниципальной собственности в федеральную собственность или собственность субъекта Российской Федерации».

Наиболее распространенными способами формирования муниципальной собственности в настоящих условиях являются:

а) муниципализация – передача безвозмездно или за выкуп имущества из государственной и частной собственности в муниципальную собственность;

б) покупка – приобретение имущества на стоимостной основе;

в) дарение;

г) строительство новых объектов и др.

Расширению экономической основы местного самоуправления способствуют также продолжающиеся реформы по перераспределению полномочий (соответственно и имущества), а также разграничение муниципального имущества в связи с переходом к «двухтиповой» модели территориальной организации местного самоуправления.

Муниципальная собственность признается и защищается равным образом наряду с государственной.

Средства местного бюджета – это следующая составная часть экономической основы местного самоуправления. Федеральный закон № 131-ФЗ предусматривает:

а) каждое муниципальное образование имеет собственный местный бюджет – бюджет муниципального образования (документальный свод доходов и расходов), формирование, утверждение и исполнение которого осуществляют органы местного самоуправления. Местный бюджет – это форма образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций местного самоуправления, а также отдельных переданных государственных полномочий;

б) бюджет муниципального района и свод бюджетов поселений, входящих в состав муниципального района, составляют консолидированный бюджет муниципального района – свод бюджетов всех уровней бюджетной системы Российской Федерации на соответствующей территории;

в) в качестве составной части бюджетов поселений могут быть предусмотрены сметы доходов и расходов отдельных населенных пунктов, не являющихся муниципальными образованиями; порядок их разработки, утверждения и исполнения определяется органами местного самоуправления соответствующих поселений самостоятельно;

г) органы местного самоуправления обеспечивают сбалансированность местных бюджетов и соблюдение установленных федеральными законами требований к регулированию бюджетных правоотношений, осуществлению бюджетного процесса, размерам дефицита местных бюджетов, уровню и составу муниципального долга, исполнению бюджетных и долговых обязательств муниципальных образований;

д) формирование, утверждение, исполнение местного бюджета и контроль за его исполнением осуществляются органами местного самоуправлениясамостоятельно с соблюдением требований, установленных Бюджетным кодексом Российской Федерации, Федеральным законом № 131-ФЗ и принимаемыми в соответствии с ними законами субъектов РФ;

е) полномочия местной администрации поселения по формированию, исполнению и (или) контролю за исполнением бюджета поселения могут полностью или частично осуществляться на договорной основе местной администрацией муниципального района;

ж) органы местного самоуправления в порядке, установленном федеральным законодательством, представляют в федеральные органы государственной власти и (или) органы государственной власти субъектов РФ отчеты об исполнении местных бюджетов;

з) в местных бюджетах раздельно предусматриваются доходы, направляемые на осуществление полномочий органов местного самоуправления по решению вопросов местного значения, и субвенции, предоставленные для обеспечения осуществления органами местного самоуправления отдельных государственных полномочий, переданных им федеральными законами и законами субъектов РФ, а также осуществляемые за счет указанных доходов и субвенций соответствующие расходы местных бюджетов;

и) проект местного бюджета, решение об утверждении местного бюджета, годовой отчет о его исполнении, ежеквартальные сведения о ходе исполнения местного бюджета и о численности муниципальных служащих органов местного самоуправления, работников муниципальных учреждений с указанием фактических затрат на их денежное содержание подлежат официальному опубликованию либо органы местного самоуправления поселения обеспечивают жителям поселения возможность ознакомиться с указанными документами и сведениями в случае невозможности их опубликования.

Средства местного бюджета и иное муниципальное имущество может быть закреплено за муниципальными предприятиями и учреждениями, либо согласно ч. 3 ст. 215 ГК РФ составлять муниципальную казну соответствующего городского, сельского поселения или другого муниципального образования. В состав муниципальной казны включаются отдельные здания и сооружения, имущественные комплексы предприятий, движимое имущество и иное имущество, поступающее в казну в результате перераспределения муниципального имущества, создания нового, изъятого у муниципальных учреждений и предприятий и поступившее в собственность муниципального образования по другим законным основаниям, а также имущественные права.

Имущественные права муниципального образования представляют собой в соответствии с гражданским законодательством следующие три основных правомочия:

1) право владения – право фактического обладания муниципальным имуществом, которое создает возможность непосредственного воздействия на него; законным (титульным) владельцем муниципального имущества может быть не только муниципальное образование, а наниматель (арендатор) по договору имущественного найма, лицо, которому имущество передано по договору о безвозмездном пользовании, залогодержатель, перевозчик (в отношении переданного ему для транспортировки муниципального имущества), хранитель имущества, комиссионер и др.;

2) право пользования, которое заключается в праве потребления муниципального имущества – эксплуатация имущества, получение плодов и доходов, приносимых им, и др., границы которого определяются законом, договорами или иными правовыми основаниями. Законодательство запрещает пользование имуществом в ущерб интересам других лиц (так называемое злоупотребление правом). Правом пользования муниципальным имуществом могут обладать не только собственники такого имущества, но и его законный владелец-несобственник – арендатор, квартиросъемщик и др., а также лица, не являющиеся ни собственником, ни владельцем (лица, в пользу которых установлен сервитут и др.);

3) право распоряжения муниципальным имуществом – право, позволяющее органам местного самоуправления передавать муниципальное имущество во временное или в постоянное пользование физическим и юридическим лицам, органам государственной власти РФ (органам государственной власти субъекта РФ) и органам местного самоуправления иных муниципальных образований, отчуждать, совершать иные сделки в соответствии с федеральными законами. Они вправе совершать такие сделки, как купля-продажа, поставка, дарение, аренда и др. Распоряжением имущества определяется юридическая судьба вещи, т.е. либо прекращается, либо приостанавливается право собственности на нее. Собственник может передавать свое имущество в доверительное управление иным лицам.

Ст. 51 Федерального закона № 131-ФЗ, конкретизируя порядок владения, пользования и распоряжения муниципальным имуществом, установила также, что порядок и условия приватизации муниципального имущества определяются нормативными правовыми актами органов местного самоуправления в соответствии с федеральными законами. Доходы от использования и приватизации муниципального имущества поступают в местные бюджеты.

Реализуя права собственников, органы местного самоуправления могут создавать муниципальные предприятия и учреждения, участвовать в создании хозяйственных обществ, в том числе межмуниципальных, необходимых для осуществления полномочий по решению вопросов местного значения. В случае создания муниципальных предприятий и учреждений они определяют их цели, условия и порядок деятельности, утверждают уставы, назначают на должность и освобождают от должности руководителей данных предприятий и учреждений, заслушивают отчеты об их деятельности в порядке, предусмотренном уставом муниципального образования. Органы местного самоуправления от имени муниципального образования субсидиарно отвечают по обязательствам муниципальных учреждений и обеспечивают их исполнение в порядке, установленном федеральным законом.

Имущественные права тесно связаны с обязательствами. Если, например, муниципальное образование, реализуя право распоряжения, заключает договор аренды муниципального имущества, то у него возникают определенные обязательства как у арендодателя.

В настоящее время внимание многих органов местного самоуправление к имущественным обязательствам связано с муниципальной реформой, в ходе которой возникло много новых муниципальных образований. Учитывая это, Постановлением Правительства РФ от 31 декабря 2004 г. № 903 «Об утверждении Правил составления передаточного (разделительного) акта по имущественным обязательствам органов местного самоуправления» были конкретизированы имущественные обязательства органов местного самоуправления вновь образованных муниципальных образований, возникающих в силу правопреемства, а также порядок их разграничения и учета.

Финансы местного самоуправления.

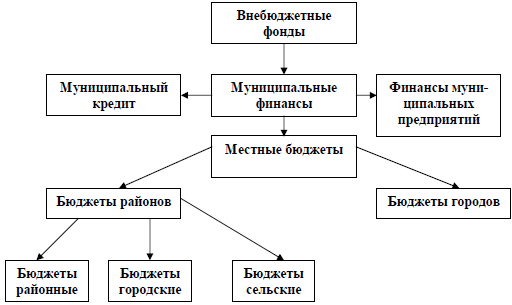

Статья 132 Конституции РФ и Федеральный закон «Об общих принципах организации местного самоуправления в Российской Федерации» наделяют органы местного самоуправления правом самостоятельно формировать и исполнять местные бюджеты. Местное самоуправление осуществляется в поселениях и территориях по статусу ниже уровня субъекта РФ, т. е. в городах, районах, поселках и других поселениях, именуемых муниципальными образованиями, в соответствии с законодательством субъекта РФ и уставами конкретных муниципальных образований. Предметы ведения местного самоуправления определены Федеральным законом «Об общих принципах организации местного самоуправления в Российской Федерации» и включают вопросы местного значения, которые реализуются исключительно на местном уровне, и отдельные государственные полномочия, которыми могут наделяться органы местного самоуправления. Государственные полномочия закрепляются за местным уровнем только федеральным законом или законом субъекта РФ. Муниципальное образование - это городское, сельское поселение, несколько поселений, объединенных общей территорией, часть поселений или иная населенная территория, в пределах которых осуществляется местное самоуправление, имеются муниципальная собственность, местный бюджет и выборные органы местного самоуправления. Под муниципальными финансами, как правило, понимается совокупность денежных средств, которыми располагает орган местного самоуправления для решения задач, возложенных на него государством и местным населением. С этой точки зрения муниципальные финансы могут образовываться из трех основных источников: 1) государственных средств, передаваемых органам местного самоуправления органами государственной власти в виде доходных источников и прав, предусмотренных законодательством; 2) собственных средств муниципального образования, создаваемых за счет деятельности органов местного самоуправления (доходы от использования муниципальной собственности, плата за услуги и т. п.), местных налогов; 3) заемных средств или муниципального кредита. Муниципальные финансы (местные финансы) - это система экономических (денежных) отношений, связанных с аккумулированием части стоимости совокупного общественного продукта посредством ее перераспределения и использования денежных средств в соответствии с функциями, возложенными на местные органы власти и управления. В России в состав муниципальных финансов включаются финансы городов, районов, поселков и других населенных пунктов. В странах с федеративным устройством в состав муниципальных финансов могут включаться не только финансы местных органов самоуправления, но и финансы республиканских, краевых, окружных органов управления. Муниципальные финансы имеют социально-экономическую сущность, идентичную общегосударственным финансам, и существуют не как параллельные, а соотносятся как часть и целое, так как муниципальные финансовые отношения имеют лишь более узкую сферу перераспределительных отношений. В связи с этим все основные сущностные характеристики более общей категории «финансы» характерны и для муниципальных финансов, которые являются частью финансовой системы государства. Это также касается и выполняемых муниципальными финансами функций. Муниципальные финансы, так же как и финансы в целом, выполняют следующие функции: распределительную, регулирующую и контрольную. От степени обеспеченности финансовыми ресурсами муниципального образования зависит выполнение финансовых гарантий программ по развитию здравоохранения, образования, социального обеспечения, культуры, а также инвестиций в производственную и социальную сферы. Система муниципальных финансов включает в себя следующие звенья: местные бюджеты, внебюджетные фонды местного значения, финансы предприятий, находящихся в собственности местных органов власти, муниципальный кредит (рис. 3).

Рис. 3. Система муниципальных финансов

14. 18.2. Формы местного самоуправления

Местное самоуправление является самостоятельным уровнем публичной власти, поэтому народовластие на этом уровне может осуществляться в двух основных формах: непосредственно и опосредованно (схема 18).

Схема 18. Формы осуществления местного самоуправления.

Формами непосредственного осуществления населением местного самоуправления (и участия населения в осуществлении местного самоуправления) являются:

• местный референдум;

• муниципальные выборы;

• голосование населения муниципального образования по некоторым вопросам местного значения (по отзыву депутата, члена выборного органа местного самоуправления или выборного должностного лица местного самоуправления; по вопросу изменения границ муниципального образования; по вопросу преобразования муниципального образования);

• сход граждан. Данная форма применяется в небольших по численности населения (не более 100 человек) муниципальных образованиях, при этом сход граждан осуществляет полномочия представительного органа местного самоуправления;

• правотворческая инициатива граждан (связана с реализацией группой граждан определенной численности права внесения на рассмотрение в органы местного самоуправления проектов муниципальных правовых актов, подлежащих обязательному рассмотрению);

• территориальное общественное самоуправление (самоорганизация граждан по месту их жительства на части территории поселения: в пределах территории подъезда, дома, группы домов, микрорайона, сельского населенного пункта, не являющегося поселением, и т. п.);

• публичные слушания (могут проводиться для обсуждения проектов муниципальных правовых актов);

• собрания граждан (могут проводиться для обсуждения вопросов местного значения, информирования населения о деятельности органов местного самоуправления и должностных лиц, осуществления территориального общественного самоуправления на части территории муниципального образования; итоги собрания граждан подлежат официальному опубликованию (обнародованию); обращения, принятые собранием граждан, подлежат обязательному рассмотрению органами местного самоуправления и должностными лицами);

• конференция граждан (собрание делегатов) – осуществляют в определенных случаях полномочия собраний граждан;

• опрос граждан (проводится на всей территории муниципального образования для выявления мнения населения и его учета при принятии решений органами местного самоуправления и должностными лицами, а также органами государственной власти (при этом результаты опроса носят рекомендательный характер));

• индивидуальные и коллективные обращения граждан в органы местного самоуправления (по существу обращения должностные лица местного самоуправления обязаны дать письменный ответ в течение одного месяца);

• иные формы, не противоречащие Конституции РФ, федеральному и региональному законодательству.

Опосредованная форма осуществления власти на местах заключается в осуществлении местного самоуправления через органы и должностных лиц местного самоуправления. Структура органов местного самоуправления (организационная основа местного самоуправления) определяется населением самостоятельно, однако по общему правилу она включает:

• представительный орган местного самоуправления;

• главу муниципального образования;

• местную администрацию (исполнительно-распорядительный орган муниципального образования).

Кроме того, могут образовываться контрольный орган муниципального образования (контрольно-счетная палата, ревизионная комиссия и т. п.) и иные органы местного самоуправления. Для подготовки и проведения муниципальных выборов, местного референдума и голосования по отдельным вопросам местного значения представительным органом местного самоуправления (на основе предложений избирателей, политических партий, общественных объединений, региональной избирательной комиссии) может формироваться избирательная комиссия муниципального образования, положение которой в системе органов местного самоуправления определяется законом субъекта РФ и уставом муниципального образования. Структура органов местного самоуправления определяется в уставе муниципального образования.

Представительный орган местного самоуправления (дума, собрание представителей, совет депутатов, хурал, собрание старост, муниципальное собрание, волостное управление, комитет самоуправления и т. п.) численностью от 7 до 35 человек может формироваться путем проведения муниципальных выборов (в поселениях) либо состоять из глав поселений и депутатов представительных органов этих поселений (на паритетных началах), входящих в состав муниципального района. Как отмечалось, в поселении с численностью жителей, обладающих избирательным правом, не более 100 человек полномочия представительного органа местного самоуправления могут осуществляться сходом граждан.

Глава муниципального образования (мэр, староста, глава муниципалитета и т. п.) является высшим должностным лицом соответствующего муниципального образования, но место его в системе органов местного самоуправления может быть различным. Должность главы муниципального образования замещается только посредством выборов, однако избираться он может как на муниципальных выборах (непосредственно избирателями муниципального образования), так и представительным органом местного самоуправления из своего состава. В последнем случае (а также если представительный орган муниципального района формируется не путем прямых муниципальных выборов) глава муниципального образования одновременно является председателем представительного органа этого муниципального образования. В случае избрания на муниципальных выборах он может возглавлять либо представительный орган муниципального образования либо местную администрацию. При этом ни при каких условиях глава муниципального образования не может быть одновременно председателем представительного органа муниципального образования и главой местной администрации. Глава муниципального образования подконтролен и подотчетен населению и представительному органу муниципального образования.

Если местную администрацию возглавляет не глава муниципального образования, то последний назначается на должность по контракту (с возможностью его досрочного расторжения, в том числе по инициативе органов местного самоуправления, а также главы субъекта РФ). В этой процедуре принимают участие как органы местного самоуправления соответствующего муниципального образования, так и органы государственной власти субъекта РФ (участие последних обусловлено тем, что местная администрация может наделяться отдельными государственными полномочиями). Условия контракта и порядок проведения конкурса определяются представительным органом местного самоуправления (а в части, касающейся осуществления отдельных государственных полномочий, условия контракта устанавливаются также законом субъекта РФ); члены конкурсной комиссии назначаются представительным органом местного самоуправления, а также законодательным органом субъекта РФ (при формировании конкурсной комиссии в муниципальном районе, городском округе); назначение на должность главы местной администрации осуществляется представительным органом муниципального образования, а контракт с главой местной администрации заключается главой муниципального образования. По представлению главы местной администрации представительный орган местного самоуправления утверждает структуру администрации.

Таким образом, говорить о полноценном разделении власти на муниципальном уровне нельзя, что обусловлено спецификой и правовой природой местного самоуправления. В то же время в отношениях между различными органами местного самоуправления закреплена своеобразная система «сдержек и противовесов», заключающаяся, в частности, во взаимном участии в нормотворческом процессе, в назначении главы местной администрации и т. д. Кроме того, на законодательном уровне закреплена ответственность органов местного самоуправления (именно органов местного самоуправления, но не населения муниципального образования):

? перед населением (в виде отзыва депутата, члена выборного органа местного самоуправления, выборного должностного лица);

? перед государством (в частности, в виде роспуска представительного органа местного самоуправления законом субъекта РФ и отрешения главы муниципального образования от должности главой субъекта РФ, временного отстранения органов местного самоуправления от осуществления отдельных своих полномочий в определенных случаях и осуществления этих полномочий органами государственной власти);

? перед физическими и юридическими лицами (в порядке, установленном законом, например возмещение вреда по нормам гражданского законодательства).

Органы местного самоуправления наделяются определенными полномочиями, которые они осуществляют по предметам ведения муниципальных образований (вопросам местного значения). Одной из новелл нового Федерального закона «Об общих принципах организации местного самоуправления в Российской Федерации» является то, что предметы ведения муниципалитетов сейчас нормативно разграничены применительно к отдельным видам муниципальных образований: поселениям, муниципальным районам и городским округам. Таким образом, актуальной является проблема четкого разграничения властных полномочий не только между федеральными и региональными органами государственной власти, но и между органами государственной власти и органами местного самоуправления, а также между органами местного самоуправления различных уровней. Кроме того, закон (как федеральный, так и региональный) может наделять органы местного самоуправления отдельными государственными полномочиями, но непременным условием такого делегирования является одновременная передача вместе с полномочиями необходимых для их осуществления материальных и финансовых средств. Орган государственной власти, делегировавший органу местного самоуправления осуществление какого-либо своего полномочия, и иные уполномоченные государственные органы сохраняют право контроля за реализацией переданного полномочия.

Осуществление местного самоуправления на отдельных территориях (в городах федерального значения, в закрытых административно-территориальных образованиях на приграничных территориях и т. д.) имеет существенные особенности, что находит отражение в нормативном закреплении соответствующих положений на федеральном, региональном и местном уровнях.

Местное самоуправление обеспечивается системой гарантий: формально-юридических, экономических, социальных, институциональных и др. При этом наиболее действенной является гарантия судебной защиты, которая подразумевает, с одной стороны, судебную защиту права граждан на местное самоуправление (в этом аспекте возможны споры между гражданами и органами местного самоуправления), а с другой – судебную защиту прав органов местного самоуправления на реализацию своих полномочий (здесь речь идет прежде всего о спорах между органами государственной власти различного уровня и органами местного самоуправления).

Собственных судебных органов в системе органов местного самоуправления нет, и судебная гарантия местного самоуправления реализуется посредством обращения в федеральные суды общей юрисдикции (мировые судьи возможностью рассматривать споры публично-правового характера не обладают), в арбитражные суды, в конституционные (уставные) суды субъектов РФ и в Конституционный Суд РФ в соответствии с юрисдикцией судебных органов, с соблюдением правил о подведомственности и подсудности. При этом в Конституционный Суд РФ имеют возможность обратиться только граждане с индивидуальной или коллективной жалобой (Конституционный Суд РФ рассматривает такие жалобы в порядке конкретного конституционного контроля), а в конституционные (уставные) суды субъектов РФ вправе обращаться и органы местного самоуправления с запросами в порядке абстрактного конституционного (уставного) контроля.

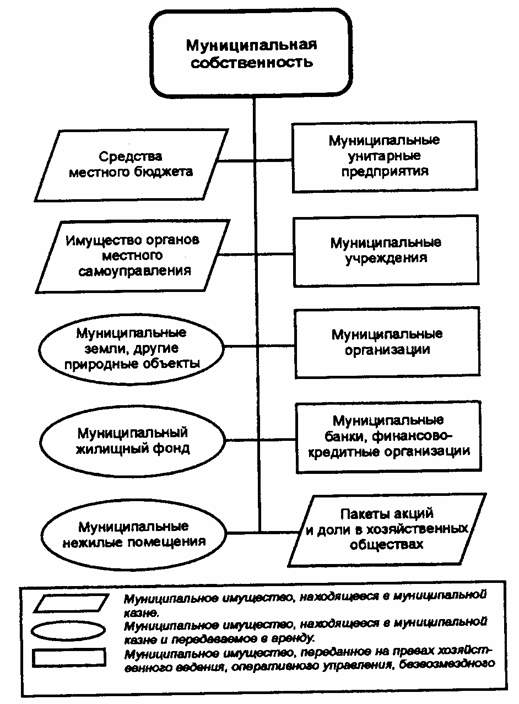

15 . Структура муниципальной собственности.

|

Под муниципальной собственностью принято понимать все имущество, находящееся в собственности муниципального образования. Например, Бюджетный кодекс Российской Федерации в статье 215, пункт 1 определяет, что «имущество, принадлежащее на праве собственности городским и сельским поселениям, а также другим муниципальным образованиям, является муниципальной собственностью». Важное значение имеет форма использования муниципальной собственности (имущества). Можно выделить три основные формы — имущество, находящееся в муниципальной казне, переданное в аренду и переданное на правах хозяйственного ведения, оперативного управления и безвозмездного пользования. Предлагаемая структура муниципальной собственности и формы ее использования приведены на рис. 9. Следует предположить, что в ходе реформ, проводимых в последнее десятилетие, наибольшим преобразованиям подвергся институт собственности. При этом реформированию муниципальной собственности придавалось второстепенное, по сравнению с федеральной и региональной собственностью, значение. Со стороны федерального центра не обеспечен в достаточной степени правовой механизм ее воспроизводства и формирования. Несмотря на то, что в ходе правовой реформы понятие «муниципальная собственность» неоднократно уточнялось и конкретизировалось, целый ряд его жизненно важных для деятельности местного самоуправления институциональных понятий полностью не раскрыт. В первую очередь это касается конституционно определенной негосударственной природы муниципальной собственности. Не определены формы ее государственной поддержки на федеральном и региональном уровнях. Со стороны государства необходимо прямое целевое финансирование ее воспроизводства, установление льгот по налогообложению, определение минимально необходимых для жизнедеятельности местного самоуправления размеров собственности и ее оптимальной структуры. В своей основной массе муниципальное имущество представляет объекты жилищно-коммунального хозяйства, традиционно убыточные, а также морально и физически изношенные. Многие из приносящих доход муниципальных имущественных объектов к настоящему времени приватизированы. Дотационность муниципальной собственности определяет экономическую зависимость местных органов от региональных и федеральных уровней власти. Муниципальная собственность как материальная основа местного самоуправления должна формироваться для удовлетворения комплекса интересов территориального сообщества в целом и всех его членов в отдельности. Основными способами формирования муниципального имущества являются:

Рис. 9. Структура муниципальной собственности

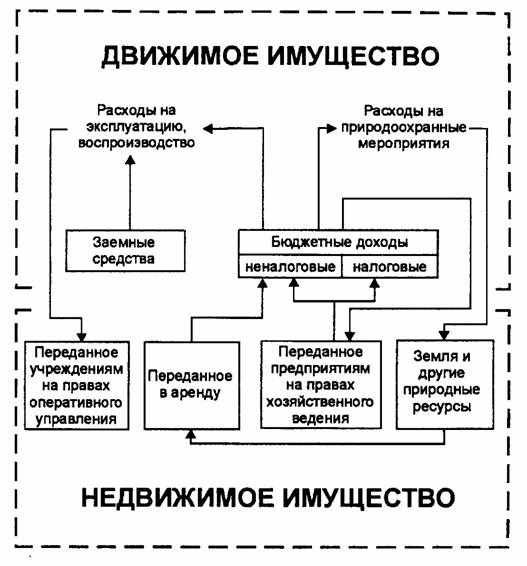

1. Передача объектов государственной собственности в собственность муниципального образования в порядке разграничения государственной собственности в Российской Федерации на федеральную и субъектную государственную собственность, а также муниципальную собственность в соответствии с действующим законодательством. Передаче в собственность муниципального образования подлежат объекты, необходимые для решения вопросов местного значения. Механизм передачи и порядок внесения в реестр муниципальной собственности определяются представительным органом с учетом особенностей правового режима соответствующих объектов. При возникновении спора о принадлежности объектов, переданных ранее из государственной собственности, отмена акта местного самоуправления о включении соответствующих объектов в реестр муниципальной собственности возможна лишь в судебном порядке. 2. Формирование имущества муниципальной собственности в результате коммерческой и некоммерческой деятельности муниципальных предприятий и учреждений. Коммерческая деятельность муниципальных предприятий осуществляется на праве хозяйственного ведения в пределах, установленных действующим законодательством и допускающих возможность более детального регулирования соответствующих полномочий представительного органа и главы администрации. Существующее, создаваемое и приобретенное имущество, полученная прибыль, иные объекты, находящиеся в хозяйственном ведении предприятий, являются одновременно объектами муниципальной собственности. Имущество унитарного предприятия является неделимым и не может быть распределено по вкладам (паям, долям), в том числе между работниками предприятия. Имущество муниципальных учреждений, закрепленное за ними на праве оперативного управления, вновь создаваемое имущество, возможные доходы от разрешенной им предпринимательской деятельности, иные объекты, поступающие в их оперативное управление, становятся одновременно объектами муниципальной собственности. Представительный орган или глава администрации могут устанавливать дополнительные правила, связанные с обеспечением большей самостоятельности учреждениям при осуществлении ими права оперативного управления отдельными объектами муниципальной собственности, в особенности вновь приобретенными самими учреждениями. 3. Приобретение имущества по сделкам и по иным основаниям, предусмотренным законодательством. Имущество муниципальной собственности может быть приобретено на основании договоров купли-продажи, дарения, иных сделок об отчуждении этого имущества. В соответствии с действующим законодательством право муниципальной собственности может возникнуть также на имущество при самовольной постройке в черте муниципального образования, существовании на территории МС бесхозных объектов, в силу приобретательской давности и по другим основаниям. Бесхозные недвижимые объекты принимаются на учет муниципальным учреждением технической инвентаризации на основании распоряжения главы администрации и вносятся комитетом по управлению имуществом в реестр муниципальной собственности. По истечении года со дня постановки бесхозного недвижимого объекта на учет администрация МО может обратиться в суд с требованием о признании права муниципальной собственности на него. При отказе в иске этот объект может быть приобретен в муниципальную собственность в силу приобретательской давности. На этом же основании в муниципальную собственность могут перейти и движимые бесхозные объекты. Следует отметить, что хозяйственные отношения органов местного самоуправления с предприятиями, учреждениями, организациями, не находящимися в составе муниципальной собственности, строятся на договорной основе. Органы местного самоуправления в пределах своих полномочий вправе: а) координировать участие предприятий и организаций в комплексном социально-экономическом развитии муниципального образования; б) объединять на добровольной основе средства предприятий, организаций, граждан и местного бюджета для финансирования строительства, ремонта и содержания объектов производственной и социальной инфраструктуры; в) привлекать в установленном законодательством порядке предприятия и организации к строительству и содержанию местных дорог, объектов природоохранного и другого назначения. Анализ показывает, что существенно выигрывают те муниципальные образования, где серьезное внимание уделяется выработке новых методических и организационных основ повышения эффективности управления собственностью. Это обусловлено тем, что в масштабах страны процесс определения политики в сфере управления государственной собственностью неоправданно затянулся. В этих условиях местные органы власти должны взять на себя инициативу пересмотра идеологии дальнейшего развития процесса преобразования отношений собственности, поиска новых управленческих решений в этой сфере. Развитие рыночных отношений, острая нехватка средств для развития муниципальных образований заставляет власти на местах заниматься поисками дополнительных источников пополнения бюджета, более эффективно использовать муниципальную собственность, и в первую очередь, земельные ресурсы1. Рассматривая муниципальное имущество как комплекс, в нем можно выделить движимое и недвижимое имущество, связанные между собой финансовыми потоками. Представляется целесообразным в структуре муниципальной собственности выделить следующие составляющие: муниципальное имущество, находящееся в муниципальной казне; муниципальное имущество, находящееся в муниципальной казне и передаваемое в аренду; муниципальное имущество, переданное на правах хозяйственного ведения, оперативного управления, безвозмездного пользования. Подобное деление позволяет систематизировать затраты на воспроизводство, дотации и т. п., а также имущественные доходы. Не на все муниципальное имущество могут быть распространены рыночные отношения. Если сдача в аренду нежилых помещений полностью подвержена конъюнктуре, то жилищный фонд до ликвидации своей убыточности мало подвержен рыночному воздействию как выполняющий социальные функции. Для установления рыночных отношений в жилищной сфере необходимо, чтобы аренда жилья приносила прибыль, а предложение жилья перекрывало платежеспособный спрос населения. Встраиванию муниципального жилья в рыночные отношения способствует создание кондоминиумов и товариществ собственников жилья. Важной составляющей имущественного комплекса муниципального образования, определяющей его функционирование, является инфраструктура, в первую очередь инженерная. Хроническое недофинансирование обусловило целый ряд проблем в сфере ее эксплуатации и воспроизводства. Изменения существующих имущественно-правовых отношений, проходящие в хозяйствах муниципальных образований, дают возможность привлечь для их решений дополнительные внебюджетные источники. При переходе прав собственности (приватизации) договор купли-продажи может обязать покупателя провести соответствующие работы. Аналогично могут обременяться и договоры аренды, например, целевыми отчислениями на развитие инженерной инфраструктуры. На арендаторов может быть возложена часть общих эксплуатационных расходов. Инвесторы, вкладывающие средства на территории муниципальных образований, могут привлекаться к строительству головных инженерных сооружений. Снижение бюджетных затрат на содержание недвижимости, используемой в социальной сфере, может быть достигнуто за счет увеличения объемов платных услуг, оказываемых в сфере здравоохранения, образования и культуры, что дает возможность перевести муниципальные учреждения на частичную самоокупаемость. В настоящее время коллективная собственность в виде имущества, переданного муниципальным унитарным предприятиям на правах хозяйственного ведения, сохраняется в ограниченном количестве и имеет тенденцию к сокращению. В то же время более половины промышленного производства осуществляется на предприятиях смешанной формы собственности. Для муниципальных предприятий характерен низкий уровень использования переданного им имущества, незначительное обновление основных фондов. При комплексном подходе к таким предприятиям со стороны местной администрации возможно значительное повышение их эффективности, что дает за счет отчислений от прибыли дополнительные доходы в муниципальный бюджет. Действенным механизмом для этого является разработка и реализация краткосрочных организационно-хозяйственных программ реструктуризации унитарных предприятий, включающих формирование рациональной структуры их активов. Кроме бюджетных источников для этих целей могут быть привлечены средства от продажи выводимых активов и кредиты под залог муниципального имущества. Среди всех составляющих элементов муниципальной собственности (имущества), управление которыми одним органом нереально, необходимо выделить приоритетные. Например, средства местного бюджета, земля, жилищный фонд, являясь объектами муниципальной собственности, требуют в силу своей специфики совершенно различных субъектов управления — финансового, жилищного, земельного комитетов (управлений, отделов и т. д.). Аналогично можно рассматривать и муниципальную собственность, переданную учреждениям образования, здравоохранения, культуры и т. д. на правах оперативного управления. Все эти учреждения управляются различными специальными органами управления — отделами, комитетами и т. п. В сфере использования собственности муниципального образования должна сочетаться максимально свободная конкуренция между ее пользователями с адекватной организацией, регламентацией и контролем со стороны местных органов власти. Управление муниципальной собственностью должно строиться в соответствии с сутью рыночных отношений и условиями рынка. В отношении ряда объектов своей собственности муниципальное образование может являться на рынке монополистом. Так, если местные органы самоуправления, действуя от лица своего муниципального образования, не приватизировали инженерные сети и коммуникации, монополизм в этой области обеспечен. То же самое можно сказать и о других системах жизнеобеспечения. Вопрос с муниципальными землями является общей частью земельного вопроса и ждет своего решения на федеральном уровне. Тем не менее, приватизация (продажа) земли имеет место уже сейчас. Использование муниципальной земли как источника муниципального дохода подразумевает сдачу отдельных участков в аренду. В этом случае имеется полный комплекс рыночных отношений, конъюнктурной зависимости и т. д. То же самое можно сказать и о другом виде имущества, находящемся в муниципальной казне и передаваемом в аренду — нежилых помещениях офисного, производственного, торгового, складского и другого назначения. В то же время средства местного бюджета, по определению относящиеся к муниципальной собственности и являющиеся движимым имуществом, ни в коей мере не могут участвовать в рыночных отношениях. Их формирование, расходование определяется бюджетным законодательством, в частности Бюджетным кодексом Российской Федерации, являющимся законом первоочередного действия. Регламентация и организация рынка, на котором фигурируют отдельные сегменты муниципальной собственности, не должны нарушать тот потенциал, который содержится в самонастройке рыночного механизма. Одним из условий, определяющих управление муниципальной собственностью с применением административных методов, является обеспечение выполнения законов и других нормативно-правовых и методических документов, принятых на всех трех уровнях управления в Российской Федерации. Область применения административных методов управления муниципальной собственностью определяется степенью свободы объекта управления в связи с воздействием на него субъекта. Примером излишней свободы является формальная независимость муниципальных унитарных предприятий в своей хозяйственной деятельности от управленческих воздействий своих учредителей — собственников переданного им в хозяйственное ведение муниципального имущества. Для управления муниципальной собственностью наиболее приемлемыми являются линейные и функциональные организационные структуры, в которых управляющее воздействие направлено сверху вниз. Управление муниципальной собственностью входит в хозяйственные полномочия главы муниципального образования. Он может возложить эти функции на одного из своих заместителей. Непосредственную работу в этой области могут осуществлять как специальные органы управления местной администрации (управления, комитеты, отделы и т. д.), так и ее внутренние структурные подразделения. Участие последних в осуществлении полномочий по управлению муниципальной собственностью будет носить функциональный характер и заключаться в основном в юридическом, организационно-техническом и хозяйственном обслуживании деятельности руководящих должностных лиц местной администрации в этой области. Следует отметить, что в традиционной структуре аппарата местной администрации, включающей организационный, общий, юридический отделы и т. д., подразделения, занимающиеся вопросами муниципального имущества, как правило, не присутствуют. Движимая и недвижимая составляющие имущества муниципального образования функционируют в тесной взаимосвязи. На схеме представлены основные финансовые потоки между движимой и недвижимой составляющими муниципального имущества (рис. 10). Часть имущества требует постоянных затрат из муниципального бюджета на ее воспроизводство — это здания, занятые учреждениями здравоохранения, образования и т. д. Дотаций на эксплуатацию требуют в настоящее время и инженерные сооружения. В то же время имущество, сданное в аренду, приносит постоянный доход. Для обеспечения административных методов управления муниципальной собственностью необходима качественная детерминированная информация. Управление муниципальной собственностью характеризуется наличием системы ориентиров и целей, выражающих общемуниципальные интересы. При этом принцип централизации является одним из основных. В то же время управление муниципальной собственностью осуществляется в условиях рынка. Его конъюнктура является различной в зависимости от конкретных компонентов собственности. Органы местного самоуправления должны способствовать встраиванию рыночных отношений в сферу муниципальной собственности, приспосабливая рынок к своим экономическим и социальным интересам. Зачисление платы за пользование муниципальным жилым фондом непосредственно в местный бюджет (изменение финансовых потоков) дает возможность снизить существующую в настоящее время убыточность

Рис. 10. Основные финансовые потоки между движимой и недвижимой составляющими муниципального имущества