2 Анализ финансового состояния и финансовых результатов

Основные показатели баланса и отчета о прибылях и убытках

|

Показатель |

2010 |

2011 |

2012 |

|

БАЛАНС |

|

|

|

|

Актив |

642 493 595 |

770 972 438 |

703 027 117 |

|

Внеоборотные активы |

449 666 595 |

594 585 790 |

478 124 099 |

|

Оборотные активы, в том числе |

192 827 000 |

176 386 648 |

224 903 018 |

|

запасы |

47 995 768 |

56 363 117 |

71 701 085 |

|

дебиторская задолженность |

77 338 070 |

72 825 880 |

75 920 789 |

|

денежные средства (+ фин. вложения) |

61 464 579 |

38 542 100 |

66 607 794 |

|

Пассив |

|

|

|

|

Собственный капитал |

486 913 431 |

606 315 059 |

512 943 664 |

|

Долгосрочные обязательства |

76 057 587 |

96 915 922 |

90 804 063 |

|

Краткосрочные обязательства в том числе |

79 522 577 |

67 741 457 |

99 279 390 |

|

кредиты и займы |

27 499 283 |

50 135 883 |

79 092 813 |

|

кредиторская задолженность (+доходы буд. периодов+оценочные показатели) |

52 023 294 |

17 605 574 |

20 186 577 |

|

ПРИБЫЛЬ И УБЫТКИ |

|

|

|

|

Выручка от продаж |

298 765 123 |

329 938 054 |

288 554 495 |

|

Операционные расходы (С/с+ком. расходы+упр. расходы) |

(102 585 392) |

(140 796 086) |

(143 961 031) |

|

Прибыль от продаж |

196 179 731 |

189 141 968 |

144 593 464 |

|

Проценты к уплате |

(3 083 376) |

(2 781 880) |

(6 587 883) |

|

Результат от прочей деятельности |

(42 916 135) |

(41 544 148) |

(38 677 857) |

|

Прибыль (убыток) до налогообложения |

150 180 220 |

144 815 940 |

99 327 724 |

|

Налог на прибыль (Пдн/о-ЧП) |

(40 116 637) |

(32 629 376) |

(29 191 154) |

|

Чистая прибыль (убыток) |

110 063 583 |

112 186 564 |

70 136 570 |

Для анализа деятельности предприятия необходимо провести вертикальный и горизонтальный анализ баланса и отчета о финансовых результат

|

Наименование показателя |

На 31.12. 2010 года |

На 31.12.2011 года |

На 31.12.2012 года |

Изменение за 2011 год |

Изменение за 2 года | |||||

|

сумма, тыс. рублей |

в % к валюте баланса |

сумма, тыс. рублей |

в % к валюте баланса |

сумма, тыс. рублей |

в % к валюте баланса |

абсолютные, тыс. руб. |

темп прироста, % |

абсолютные, тыс. руб. |

темп прироста, % | |

|

БАЛАНС |

|

|

|

|

|

|

|

|

|

|

|

Актив |

642 493 595 |

100% |

770 972 438 |

100% |

703 027 117 |

100% |

128 478 843 |

20,00% |

60 533 522 |

9,42% |

|

Внеоборотные активы |

449 666 595 |

69,99% |

594 585 790 |

77,12% |

478 124 099 |

68% |

144 919 195 |

32,23% |

28 457 504 |

6,33% |

|

Оборотные активы, в том числе |

192 827 000 |

30,01% |

176 386 648 |

22,88% |

224 903 018 |

32% |

(16 440 352) |

-8,53% |

32 076 018 |

16,63% |

|

запасы |

47 995 768 |

7,47% |

56 363 117 |

7,31% |

71 701 085 |

10% |

8 367 349 |

17,43% |

23 705 317 |

49,39% |

|

дебиторская задолженность |

77 338 070 |

12,04% |

72 825 880 |

9,45% |

75 920 789 |

11% |

(4 512 190) |

-5,83% |

(1 417 281) |

-1,83% |

|

денежные средства |

61 464 579 |

9,57% |

38 542 100 |

5,00% |

66 607 794 |

9% |

(22 922 479) |

-37,29% |

5 143 215 |

8,37% |

|

Пассив |

642 493 595 |

100% |

770 972 438 |

100% |

703 027 117 |

100% |

128 478 843 |

20% |

60 533 522 |

9% |

|

Собственный капитал |

486 913 431 |

75,78% |

606 315 059 |

78,64% |

512 943 664 |

73% |

119 401 628 |

25% |

26 030 233 |

5% |

|

Долгосрочные обязательства |

76 057 587 |

11,84% |

96 915 922 |

12,57% |

90 804 063 |

13% |

20 858 335 |

27% |

14 746 476 |

19% |

|

Краткосрочные обязательства в том числе |

79 522 577 |

12,38% |

67 741 457 |

8,79% |

99 279 390 |

14% |

(11 781 120) |

-15% |

19 756 813 |

25% |

|

кредиты и займы |

27 499 283 |

4,28% |

50 135 883 |

6,50% |

79 092 813 |

11% |

22 636 600 |

82% |

51 593 530 |

188% |

|

кредиторская задолженность |

52 023 294 |

8,10% |

17 605 574 |

2,28% |

20 186 577 |

3% |

(34 417 720) |

-66% |

(31 836 717) |

-61% |

|

Показатель |

Значение показателя |

Изменение за анализируемый период (2012/2010) | ||||||

|

в тыс. руб. |

В % к Валюте баланса |

тыс. руб. |

± % | |||||

|

31.12.2010 |

31.12.2011 |

31.12.2012 |

на начало периода (31.12.2010) |

на конец периода (31.12.2012) | ||||

|

БАЛАНС |

|

|

|

|

|

|

| |

|

Актив |

642 493 595 |

770 972 438 |

703 027 117 |

100% |

100% |

60 533 522 |

9,42% | |

|

Внеоборотные активы |

449 666 595 |

594 585 790 |

478 124 099 |

70% |

68% |

28 457 504 |

6,33% | |

|

Оборотные активы, в том числе |

192 827 000 |

176 386 648 |

224 903 018 |

30% |

32% |

32 076 018 |

16,63% | |

|

запасы |

47 995 768 |

56 363 117 |

71 701 085 |

7% |

10% |

23 705 317 |

49,39% | |

|

дебиторская задолженность |

77 338 070 |

72 825 880 |

75 920 789 |

12% |

11% |

1 417 281 |

-1,83% | |

|

денежные средства |

61 464 579 |

38 542 100 |

66 607 794 |

10% |

9% |

5 143 215 |

8,37% | |

|

Пассив |

642 493 595 |

770 972 438 |

703 027 117 |

100% |

100% |

60 533 522 |

9,42% | |

|

Собственный капитал |

486 913 431 |

606 315 059 |

512 943 664 |

76% |

73% |

26 030 233 |

5,35% | |

|

Долгосрочные обязательства |

76 057 587 |

96 915 922 |

90 804 063 |

12% |

13% |

14 746 476 |

19,39% | |

|

Краткосрочные обязательства в том числе |

79 522 577 |

67 741 457 |

99 279 390 |

12% |

14% |

19 756 813 |

24,84% | |

|

кредиты и займы |

27 499 283 |

50 135 883 |

79 092 813 |

4% |

11% |

51 593 530 |

187,62% | |

|

кредиторская задолженность |

52 023 294 |

17 605 574 |

20 186 577 |

8% |

3% |

31 836 717 |

-61,20% | |

Из анализа структуры баланса видно, что сумма внеоборотных активов составляет большую долю в общей сумме актива баланса. Так на конец 2010 года данная доля составляла 70%, а на конец 2012 года сумма внеоборотных активов незначительно уменьшилась (68%). Можно сделать вывод, что большая часть денежных средств организации находится в обездвиженном состоянии.

Проводя анализ динамики показателей баланса было замечено, что актив и пассив за период с 2010 по 2012 год повысился на 60,5 млн. руб. (9,42%). Это незначительное повышение обусловлено увеличением внеоборотных активов на 28,5 млн. руб. и запасов на 23,7 млн. руб, что говорит о их нерациональном использовании. Увеличение денежных средств нельзя охарактеризовать однозначно, потому что их должно быть достаточно для покрытия 20% обязательств. На конец 2012 года денежные средства могут покрыть 35% обязательств, что свидетельствует о нерациональном использовании имеющихся у предприятия возможностей.

В пассиве произошел незначительный рост собственного капитала (5%), однако можно говорить о том, что предприятие улучшает свое финансовое состояние и снижает свою зависимость от внешних источников. Приумножение долгосрочных обязательств является благоприятным показателем, так как говорит об увеличении финансовой устойчивости. Рост краткосрочной задолженности нельзя отнести к негативному фактору, так как в этот же период произошел рост оборотных активов.

|

Показатель |

Значение показателя |

Изменение показателя за 2 года |

Среднегодовая величина, тыс. руб. | ||||

|

2010 год |

2011 год |

2012 год |

тыс. руб |

± % | |||

|

Выручка от продаж |

298 765 123 |

329 938 054 |

288 554 495 |

(10 210 628) |

-3% |

305 752 557 | |

|

Операционные расходы |

(102 585 392) |

(140 796 086) |

(143 961 031) |

(41 375 639) |

40% |

(129 114 170) | |

|

Прибыль от продаж |

196 179 731 |

189 141 968 |

144 593 464 |

(51 586 267) |

-26% |

176 638 388 | |

|

Проценты к уплате |

(3 083 376) |

(2 781 880) |

(6 587 883) |

(3 504 507) |

114% |

(4 151 046) | |

|

Результат от прочей деятельности |

(42 916 135) |

(41 544 148) |

(38 677 857) |

4 238 278 |

-10% |

(41 046 047) | |

|

Прибыль (убыток) до налогообложения |

150 180 220 |

144 815 940 |

99 327 724 |

(50 852 496) |

-34% |

131 441 295 | |

|

Налог на прибыль |

(40 116 637) |

(32 629 376) |

(29 191 154) |

10 925 483 |

-27% |

(33 979 056) | |

|

Чистая прибыль (убыток) |

110 063 583 |

112 186 564 |

70 136 570 |

(39 927 013) |

-36% |

97 462 239 | |

Вертикальный анализ отчета о финансовых результах

|

Показатель |

Уд. вес за 2010 г. |

Уд. вес за 2011 г. |

Изменение (+,-) |

Уд. вес за 2012 г. |

Изменение (+,-) |

|

Выручка от продаж |

100% |

100% |

- |

100% |

- |

|

Операционные расходы |

34,34% |

42,67% |

8,34% |

49,89% |

15,55% |

|

Прибыль от продаж |

65,66% |

57,33% |

-8,34% |

50,11% |

-15,55% |

|

Проценты к уплате |

1,03% |

0,84% |

-0,19% |

2,28% |

1,25% |

|

Результат от прочей деятельности |

14,36% |

12,59% |

-1,77% |

13,40% |

-0,96% |

|

Прибыль (убыток) до налогообложения |

50,27% |

43,89% |

-6,38% |

34,42% |

-15,84% |

|

Налог на прибыль |

13,43% |

9,89% |

-3,54% |

10,12% |

-3,31% |

|

Чистая прибыль (убыток) |

36,84% |

34,00% |

-2,84% |

24,31% |

-12,53% |

Анализ отчета о финансовых результатах показывает отрицательные тенденции развития предприятия, в связи с падением выручку, прибыли от продаж и чистой прибыли, а так же из-за значительного роста операционных расходов.

Для предварительной оценки финансового состояния предприятия могут быть использованы показатели деловой активности, ликвидности, финансовой устойчивости и рентабельности.

Первая группа показателей - это коэффициенты деловой активности.

Показатели деловой активности ОАО «ГМК Норильский никель»

|

Показатель |

Формула |

Года |

Абсолютное отклонение | |||

|

2010 |

2011 |

2012 |

| |||

|

Коэффициент транформации |

|

- |

0,47 |

0,37 |

-0,09 | |

|

Продолжительность одного оборота активов |

|

- |

771,13 |

961,86 |

191 | |

|

Фондоотдача |

|

- |

3,52 |

3,02 |

-0,49 | |

|

Продолжительность одного оборота ОС |

|

- |

102,41 |

119,11 |

17 | |

|

Коэффициент оборачиваемости дебиторской задолженности |

|

- |

4,39 |

3,88 |

-0,51 | |

|

Продолжительность одного оборота ДЗ |

|

- |

81,92 |

92,79 |

11 | |

|

Коэффициент оборачиваемости кредиторской задолженности |

|

- |

27,30 |

18,70 |

-8,60 | |

|

Продолжительность одного оборота КЗ |

|

- |

13,19 |

19,25 |

6 | |

|

Коэффициент оборачиваемости оборотных активов |

|

- |

1,79 |

1,44 |

-0,35 | |

|

Продолжительность одного оборота ОбА |

|

- |

201,427 |

250,32 |

49 | |

|

Коэффициент оборачиваемость запасов |

|

- |

1,9642 |

1,74 |

-0,22 | |

|

Продолжительность одного оборота З |

|

- |

183,281 |

206,38 |

23 | |

|

Коэффициент оборачиваемости собственного капитала |

|

- |

0,6036 |

0,52 |

-0,09 | |

|

Продолжительность одного оборота СК |

|

- |

596,418 |

698,19 |

102 | |

Коэффициент трансформации говорит о том, что на 1 рубль активов приходится 0,37 рубль продаж или 0,37 оборота. Данный показатель сократился, что говорит об отрицательных тенденциях развития. Об этом же говорит и то, что продолжительность одного оборота активов увеличелась на 191 день.

Фондоотдача показывает объем выручки полученный с 1 рубля основных средств. К концу 2012 года данный показатель сократился и составил 3,02. Продолжительность оборота основных средств возросла.

Рассматривая коэффициенты оборачиваемости дебиторской и кредиторской задолженности можно говорить о не правильной организации взаимоотношений с покупателями и поставщиками или о возможных проблемах с оплатой счетов как самой организации так и ее покупателей.

Снижение показателей оборачиваемости оборотных активов и запасов говорит о том что возможно в будущем повысится потребность оборотных активов и произойдет значительное накопление непригодных материалов.

Коэффициенты ликвидности ОАО «ГМК Норильский никель»

|

Показатель |

Формула |

Норматив |

Годы |

Отклонение (2012/2010) | |||

|

2010 |

2011 |

2012 |

| ||||

|

Коэффициент абсолютной ликвидности |

|

0,2-0,25 |

0,773 |

0,569 |

0,671 |

-0,10 | |

|

Коэффициент промежуточной ликвидности |

|

0,7-0,8 |

1,678 |

1,561 |

1,396 |

-0,28 | |

|

Коэффициент текущей ликвидности |

|

≈2 |

2,425 |

2,604 |

2,265 |

-0,16 | |

|

Коэффициент покрытия оборотных средств собственными источниками формирования |

|

>0.1 |

0,588 |

0,616 |

0,559 |

-0,03 | |

|

Коэффициент утраты платеже- способности |

|

|

- |

1,324 |

1,090 |

- | |

Из расчетов видно, что на предприятие есть излишек денежных средств, что говорит о не правильном управлении оборотными активами. Данный излишек предприятие могло бы направить на инвестирование, что могла бы привести к увеличение финансового результата в будущем.

Коэффициент утраты платежеспособности характеризует наличие реальной возможности у предприятия утратить свою платежеспособность. Так как значение показателя утраты платежеспособности больше единицы, то предприятие сумеет сохранить свою платежеспособности в ближайшее время.

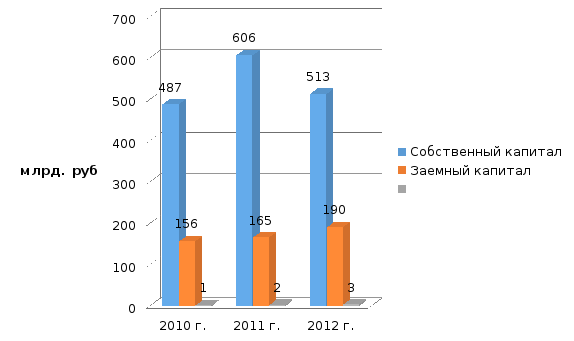

Для выявления общего состояния фирмы необходимо провести анализ финансовой устойчивости. Сначала, на рисунке 2 графически изобразим соотношение собственного и заемного капитала.

Рисунок 2 – Изменение величины собственных и заемных средств

На данном рисунке мы видим значительное превосходство собственного капитала над заемным. Для того чтобы проанализировать независимость предприятия от внешних источников, необходимо рассчитать показатели финансовой устойчивости.

Задачей анализа финансовой устойчивости является оценка величины и структуры активов и пассивов. Это необходимо, чтобы ответить на вопросы: на сколько организация независима с финансовой точки зрения; растет или снижается уровень этой независимости и отвечает ли состояние активов и пассивов организации задачам ее финансово-хозяйственной деятельности. Показатели, которые характеризуют независимость по каждому элементу активов и по имуществу в целом, дают возможность измерить, достаточно ли устойчива анализируемая организация в финансовом отношении.

Расчеты коэффициентов финансовой устойчивости отразим в таблице 3.

Показатели финансовой устойчивости

|

Показатель |

Формула |

Норматив |

Годы |

Отклонение (2012/2010) | ||

|

2010 |

2011 |

2012 | ||||

|

Коэффициент автономии |

|

≥0,5 |

0,76 |

0,79 |

0,73 |

-0,03 |

|

Коэффициент отношения заемных и собственных средств |

|

≤1 |

0,32 |

0,27 |

0,37 |

0,05 |

|

Коэффициент маневренности |

|

>0,5 |

0,08 |

0,02 |

0,07 |

-0,01 |

|

Коэффициент обеспеченности запасов и затрат собственными средствами |

|

0,6-0,8 |

0,87 |

0,21 |

0,49 |

-0,38 |

|

Коэффициент долгосрочно привлеченных заемных средств |

|

|

0,14 |

0,14 |

0,15 |

0,02 |

|

Коэффициент краткосрочной задолженности |

|

|

0,51 |

0,41 |

0,52 |

0,01 |

Анализ финансовой устойчивости показал, что предприятие мало зависит от внешних источников и оно является стабильным.Низкое значение коэффициента маневренности означает, что большая часть собственных средств предприятия закреплена в ценностях иммобильного характера, которые являются менее ликвидными. Коэффициент обеспеченности материальных запасов собственными средствами показывает, какая часть запасов и затрат финансируется за счет собственных источников. Не соответствие его нормативам, говорит о том что большая часть собственных средств направленна на внеоборотные активы. Рост коэффициента долгосрочно привлеченных заемных средств в динамике является, негативной тенденцией, означая, что с позиции долгосрочной перспективы предприятие все сильнее и сильнее зависит от внешних инвесторов, но ввиду незначительного роста, и положительными влиянием остальных факторов, данной перспективой можно пренебречь.Увеличение коэффициента краткосрочной задолженности повышает зависимость организации от краткосрочных обязательств, требует увеличения ликвидности активов для обеспечения платежеспособности и финансовой устойчивости.

Показатели рентабельности ОАО «ГМК Норильский никель»

|

Показатель |

Формула |

Годы |

Отклонение | |||

|

2010 |

2011 |

2012 | ||||

|

Общая рентабельность |

|

0,50 |

0,44 |

0,34 |

-0,16 | |

|

Рентабельность Собственного капитала |

|

- |

0,21 |

0,13 |

-0,08 | |

|

Рентабельность Оборотных активов |

|

- |

0,61 |

0,35 |

-0,26 | |

|

Общая рентабельность производственных фондов |

|

- |

0,99 |

0,57 |

-0,42 | |

|

Рентабельность всех Активов |

|

|

0,16 |

0,10 |

-0,06 | |

Анализ рентабельности предприятия показывает снижения рентабельности. Это является неблагоприятной тенденцией. Для исправления положения необходимо проанализировать вопросы ценообразования на предприятии, ассортиментную политику, существующую систему контроля затрат.

Проведя финансовый анализ предприятия, и выявив основные тенденции его развития мы может перейти к оценке стоимости ОАО «ГМК Норильский никель»