kuter_m_i_teoriya_buhgalterskogo_ucheta

.pdfнесшие основной доход - выручку), списываются в расходы отчетного пери¬ ода (13). Последнее позволяет формулу (9.25) изобразить схематично:

А' + ЗП + (ССРП + РП + РУ) + ОР + ВнР =

I I I |

i |

(9.31) |

|

|

=КС + КЗ' + В + ОД + ВнД.

В(9.31) раскроем основные составляющие капитала собственника:

КС = КСУ + КСР, |

(9.32) |

где КСУ - капитал собственника первоначально инвестированный по номиналу (устав¬ ный);

КСР - капитал собственника реинвестированный.

Исключение распределенных затрат производства (ЗП) и раскрытие ка¬ питала собственника (КС) преобразовывают формулу (9.31) в вид:

А"+ ((ССРП + РП + РУ) +ОР+ ВнР) = |

(9.33) |

|

= (КСУ + КСР) + (В+ОД+ ВнД) + КЗ'. |

||

|

Уравнение (9.33) можно рассматривать как уравнение динамики на любой момент производственно-хозяйственной и финансовой деятельности. Именно этим уравнением можно описать в системе счетов бухгалтерского учета послед¬ ствия свершающихся один за другим фактов хозяйственной жизни, представ¬ ляющих собой отдельные кадры отснятого полнометражного документального кинофильма под названием «Хозяйственная жизнь организации».

«Стоп-кадр» на конец отчетного периода предполагает перенос данных, накопленных в системе бухгалтерских счетов, в бухгалтерскую отчетность, в первую очередь, в Бухгалтерский баланс и Отчет о прибылях и убытках. С этой целью в уравнении (9.33) выделим объекты статики бухгалтерского ба¬ ланса (активы - А"; капитал собственника - КСУ, КСР; долговые обязатель¬ ства - КЗ') и факторы объекта динамики - финансового результата, отража¬ емые в отчете о прибылях и убытках (расходы - ССРП, РП, РУ, ОР, ВнР; до¬ ходы - В, ОД, ВнД) - рис. 9.1.

По интервальным показателям (за отчетный период) Отчета о прибылях и убытках (в российском учете, построенном по формату себестоимости) рас¬ считывается Прибыль (убыток) до налогообложения. С этой целью по фор¬ мулам (9.32) и (9.33) выявляем финансовый результат - ФРП (прибыль или убыток) от продаж (основных видов деятельности), что обобщенно можно за¬

писать:

±ФРП = В - (ССРП + РП + РУ). |

(9.34) |

Для определения учетной прибыли (убытка) до налогообложения (ПРДНО) результат формулы (9.34) необходимо скорректировать на накоп¬ ленные величины прочих доходов и расходов (кроме чрезвычайных):

С|5) |

Капитализация нераспределенной прибыли |

||

|

Вознаграждение |

Налог |

|

\2/ |

рд |

на прибыль |

|

участников |

|||

|

|||

А= (КСУ + КСР + КСД) + КЗ

Объекты баланса

А+ [(ССРП + РП + РУ) + ОР + ВнР] = (КСУ + КСР + КСД) + (В + ОД + ВнД) + КЗ

vУ

Объекты отчета о прибылях и убытках

Прибыль ПР (убыток У) от продаж (основных видов деятельности) [В - (ССРП + РП + РУ)]

Результат от прочих доходов и расходов (кроме чрезвычайных) [ОД - ОР + ВнД - ВнР]

Прибыль (убыток) до налогообложения

Налог на прибыль (-)

Прибыль (убыток) от обычной деятельности

Результат от чрезвычайных событий (ЧрД (+), ЧрР(-))

Нераспределенная (чистая) прибыль отчетного периода

Рис. 9.1. Трансформация динамического балансового уравнения

± ПРДНО = ±ФРП + ОД - ОР + ВнД - ВнР. |

(9.35) |

В налоговом учете определяется сумма налога на прибыль. Разница меж¬ ду прибылью до налогообложения и налогом на прибыль соответствует пока¬ зателю бухгалтерского финансового учета Прибыль (убыток) от обычной де¬ ятельности. При отсутствии последствий чрезвычайных событий приведен¬ ный показатель трансформируется в показатель Нераспределенная (чистая) прибыль отчетного периода (НЧПР). В противном случае прибыль (убыток) от обычной деятельности корректируется на последствия чрезвычайных со¬ бытий (чрезвычайные расходы и чрезвычайные доходы).

238 |

239 |

Всоответствии с новым (2000 г.) Планом счетов бухгалтерского учета [6] нераспределенная (чистая) прибыль отчетного периода капитализируется (присоединяется к реинрестированному капиталу - (15)), а из него, в преде¬ лах нераспределенной прибыли отчетного года, начисляются дивиденды (вознаграждение) собственникам (участникам) - (16). Задолженность перед бюджетом по налогу на прибыль также повышает величину долговых обяза¬ тельств организации (14).

Врезультате выполненных преобразований из развернутого уравнения динамики (9.33) формируется уравнение статики баланса (при выявленном финансовом результате и капитализированной прибыли отчетного периода — НЧПР):

А" = (КСУ + КСР) + НЧПР + КЗ'. |

(9.36) |

Уравнение (9.36) схематично можно пометить стрелками трансформации:

f |

(9.37) |

А" = (КСУ + КСР) + НЧПР + КЗ'. |

В результате трансформации уравнение статики заключительного балан¬ са преобразовывается в вид:

А" = (КСУ) + (КСР + ДКСР) + (КЗ' + АКЗ). |

(9.38) |

Выражение в скобках (КСР + ДКСР) есть не что иное, как накопленная нераспределенная прибыль (реинвестированный капитал):

КСР' = КСР + ДКСР. |

(9.39) |

Капитал собственника после распределения прибыли (КС) отражается уравнением:

КС = КСУ + КСР'. |

(9.40) |

Окончательный вид трансформации уравнения (9.36) в уравнение стати¬ ки заключительного баланса по результатам распределения прибыли отчет¬ ного периода можно записать:

А" = КС + КЗ", |

(9.41) |

где

КЗ" = КЗ' + ДКЗ. |

(9.42) |

Активы организации сформировались за счет капитала собственника (как взносов участников, так и реинвестированного капитала) и сложившихся на конец отчетного периода долговых обязательств.

240

В тех случаях, когда стоимость активов в течение отчетного периода дос¬ тигла величины А'" в результате прироста (на А'" - А") за счет добавочного капитала (КСД), уравнение (9.41) приобретает вид:

А'" = КС + КСД + КЗ", |

(9.43) |

или

А'" = КС" + КЗ". |

(9.44) |

Модель заключительного баланса совпадает с моделью начального ба¬ ланса следующего отчетного периода.

Контрольные вопросы к главе 9

Укажите номер правильного ответа.

1. Для каких целей прибегают к процессам моделирования

а) для исследовательских целей; б) для практической деятельности;

в) для заполнения вступительного баланса.

2. В каком виде могут быть представлены модели

а) в виде схем; б) в виде графиков;

в) в виде математических формул; г) в виде сочетания предыдущих трех видов.

3.Современная форма российского отчетного баланса относится к балансу

а) статическому; б) динамическому;

в) статико-динамическому.

4.Статико-динамическое балансовое уравнение И. Буррия может быть пред¬ ставлено формулой

а) А = КС + КЗ; б) А + У = КС + КЗ + ПР;

в) А + Р = КС + КЗ + Д, где А - активы; КС - капитал собственника; КЗ - долговые обязательства;

У- убытки; ПР - прибыль; Р - расходы; Д - доходы.

5.Динамическое балансовое уравнение И.Ф. Шера может быть представлено формулой

а) А = КС + КЗ; б) А + У = КС + КЗ + ПР;

в) А + Р = КС + КЗ + Д.

6. Статическое балансовое уравнение может быть представлено формулой а) А = КС + КЗ; б) А + У = КС + КЗ + ПР;

в) А + Р = КС + КЗ + Д.

16-3178 |

241 |

|

7. Совпадает ли модель заключительного баланса с моделью начального баланса следующего отчетного периода

а) да; б) нет;

в) в некоторых случаях.

|

|

|

|

Ответы |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

|

|

|

|

|

|

|

|

|

|

|

|

а |

г |

а |

в |

б |

а |

а |

|

|

|

|

|

|

|

|

|

|

|

|

|

Библиография

1.Гильде Э.К. Модели организации нормативного учета в промышленности. - М.: Финансы, 1970.

2.Палий В.Ф., Соколов Я.В. АСУ и проблемы теории бухгалтерского учета. - М.: Финансы и статистика, 1981.

3.Палий В.Ф., Соколов Я.В. Теория бухгалтерского учета. - М.: Финансы и статистика, 1984.

4.Соколов Я.В. Бухгалтерский учет: от истоков до наших дней. - М.: Аудит, ЮНИТИ, 1996.

5.Соколов Я.В. Основы теории бухгалтерского учета. - М.: Финансы и статис¬ тика, 2000.

6.План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению. Утверждены приказом Минфи¬ на РФ от 31.10.2000 г. № 94н.

Глава 10

ПРАВОВОЕ ОБЕСПЕЧЕНИЕ БИЗНЕСА

10.1. Идентификация экономических субъектов по правовым признакам в западной экономике

В западных странах существуют три основные организационно-правовые формы хозяйственной деятельности: частный бизнес без образования юри¬ дического лица, товарищество и корпорация.

Частный бизнес - бизнес, принадлежащий одному лицу, что дает возмож¬ ность собственнику полностью контролировать осуществляемую предприни¬ мательскую деятельность. Существуют следующие характерные особенности данной организации бизнеса:

1) частный бизнес несет меньше всего затрат на регистрацию, никакого официального разрешения на его организацию не требуется;

2)предприниматель без образования юридического лица не признается плательщиком налога на прибыль. Вся прибыль бизнеса облагается налогами как доход владельца;

3)предприниматель несет неограниченную (полную) ответственность по обязательствам бизнеса. Отсутствуют различия между индивидуальным иму¬ ществом владельца как частного лица и имуществом владельца как предпри¬ нимателя;

4)срок деятельности частного бизнеса ограничен жизнью собственника. Товарищество — организация, создаваемая двумя или более владельцами,

объединившими свои ресурсы и таланты для достижения общих целей. Фир¬ мы, организованные таким образом, могут быть двух видов: полные товари¬ щества и смешанные (коммандитные) товарищества. В полном товарищест¬ ве партнеры вкладывают свою долю труда и капитала и делят прибыль или убыток. Каждый партнер отвечает по обязательствам товарищества.

В смешанном (ограниченном) товариществе допускается ответственность некоторых партнеров (коммандитистов) исключительно в пределах своего вклада. Два основных требования, предъявляемых к такому товариществу, — наличие хотя бы одного общего (генерального) партнера (несущего неогра¬ ниченную ответственность по обязательствам товарищества) и отсутствие у ограниченных партнеров права голоса. Прибыль, получаемая в результате хо¬ зяйственной деятельности товарищества, не облагается налогом. После ее распределения между партнерами она подлежит налогообложению как пер¬ сональный доход владельцев.

Корпорация - юридическое лицо, независимое от собственников, вклады которых представлены в виде акционерного капитала. Создание корпорации - более сложный процесс, чем создание единоличного владения или товари-

16* |

243 |

щества. Учредители должны подготовить документы в соответствии с действующими законами. В учредительных документах должно быть указано:

1)наименование корпорации;

2)срок деятельности корпорации (возможен неограниченный);

3)цель деятельности;

4)число акций, которые корпорация намерена выпустить с описанием их типов и долей;

5)права, предоставленные акционерам;

6)члены первоначального совета директоров.

Существуют три основных аппарата управления корпорацией: собрание акционеров, совет директоров и высшие менеджеры корпорации. Акционеры выбирают совет директоров, который в свою очередь назначает высших ме¬ неджеров, осуществляющих общее руководство корпорацией. Таким образом, отделение собственников от управления компанией считается одним из наи¬ более ярких отличий корпорации от единоличного владения и товарищества.

10.2. Основные признаки образования юридического лица - субъекта экономической деятельности

(по российскому законодательству)

В российской экономике деятельность экономических субъектов регламен¬ тируется Гражданским кодексом Российской Федерации. Согласно ст. 48 ГК РФ [1] «юридическим лицом признается организация, которая имеет в собственности, хозяйственном ведении или оперативном управлении обо¬ собленное имущество и отвечает по своим обязательствам этим имуществом, может от своего имени приобретать и осуществлять имущественные и лич¬ ные неимущественные права, нести обязанности, быть истцом и ответчиком в суде».

Таким образом, юридическое лицо характеризуют следующие признаки: имущественная обособленность; самостоятельная имущественная ответственность;

самостоятельное выступление в гражданском обороте от своего имени; организационное единство.

Решающий (первый) из них - имущественная обособленность, соответ¬ ствует бухгалтерскому принципу автономного (обособленного) предприятия. Под обособленным имуществом подразумевается имущество в его широ¬ ком значении, включающем вещи, права на вещи и обязанности по поводу вещей.

Данная норма предполагает, что имущество юридического лица обособ¬ ляется от имущества его учредителей, а если речь идет об организации, пост¬ роенной на началах членства (корпорации), — от имущества его членов.

Анализ соотношения прав учредителей (участников) и самого юридичес¬ кого лица на передаваемое ему и приобретенное им имущество позволяет вы¬ делить три модели образования юридических лиц.

244

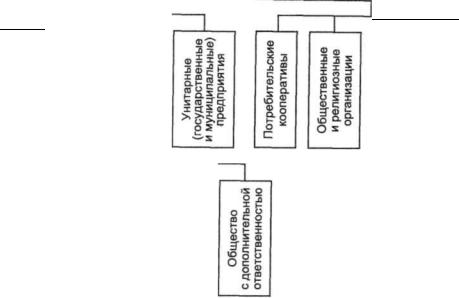

Сущность первой модели состоит в том, что учредители (участники) с передачей юридическому лицу соответствующего имущества полностью утрачивают свои вещные права на него. Не имеют они таких прав и по отно¬ шению к приобретенному имуществу. Соответственно и переданное учреди¬ телями (участниками), и приобретенное самим юридическим лицом имуще¬ ство признается принадлежащим ему на праве собственности. Утрачивая вещные права, учредитель (участник) взамен приобретает права обязатель¬ ственные — права требования к юридическому лицу. Подразумеваются, в частности, права, принадлежащие члену организации: участвовать в управле¬ нии ею, получать дивиденды и др. К юридическим лицам, в отношении кото¬ рых их участники имеют обязательственные права, относятся хозяйственные товарищества (полные товарищества и товарищества на вере, или комман¬ дитные товарищества), хозяйственные общества (акционерные, с ограничен¬ ной или дополнительной ответственностью), производственные и потреби¬ тельские кооперативы.

Вторая модель отличается тем, что учредитель, передавая юридическому лицу во владение, пользование и распоряжение соответствующее имущество, продолжает оставаться его собственником. Учредитель признается собствен¬ ником и всего того, что юридическое лицо приобретает в дальнейшем в про¬ цессе своей деятельности. Тем самым вещными правами на одно и то же иму¬ щество обладают учредитель-собственник и само юридическое лицо, которо¬ му имущество принадлежит на производном от собственности праве хозяй¬ ственного ведения или оперативного управления.

В случаях, когда имущество принадлежит юридическому лицу на правах хозяйственного ведения, собственник имущества в соответствии с законом ре¬ шает вопросы создания предприятия, определения предмета и целей его дея¬ тельности, реорганизации и ликвидации, назначает директора (руководите¬ ля) предприятия, осуществляет контроль за использованием по назначению и сохранностью принадлежащего предприятию имущества. Собственник имеет право на получение части прибыли от использования имущества, нахо¬ дящегося в хозяйственном ведении предприятия. Предприятие в этой ситуа¬ ции не вправе продавать принадлежащее ему на праве хозяйственного веде¬ ния недвижимое имущество, сдавать его в аренду, отдавать в залог, вносить в качестве вклада в уставный (складочный) капитал хозяйственных обществ и товариществ или иным способом распоряжаться этим имуществом без согла¬ сия собственника. Остальным имуществом (кроме недвижимого), принадле¬ жащим предприятию, оно распоряжается самостоятельно. К юридическим лицам, на имущество которых их учредители имеют право собственности или иное вещное право, а само предприятие владеет этим имуществом на праве хозяйственного ведения, относятся унитарные государственные и муниципаль¬ ные предприятия.

Унитарные государственные предприятия могут также владеть принадле¬ жащим им имуществом на правах оперативного управления. Право оператив¬ ного управления имуществом распространяется как на унитарные казенные предприятия, так и на учреждения, финансируемые собственником. Эконо¬ мические субъекты в отношении закрепленного за ними имущества осущес¬ твляют в пределах, установленных законом, в соответствии с целями своей

245

деятельности, заданиями собственника и назначением, права владения, пользования и распоряжения имуществом.

Собственник имущества, закрепленного за казенным предприятием и уч¬ реждением, вправе изъять излишнее, неиспользуемое либо используемое не по назначению имущество и распорядиться им по своему усмотрению.

Третья модель предполагает, что юридическое лицо становится собствен¬ ником всего принадлежащего ему имущества. При этом, в отличие от первой и второй модели, в указанном случае учредители (участники) никакими иму¬ щественными правами по отношению к юридическому лицу - ни обязатель¬ ственными, ни вещными - не обладают.

К числу таких юридических лиц относятся общественные и религиозные организации (объединения), благотворительные и иные фонды, объединения юридических лиц (ассоциации и союзы).

Вещные и обязательственные права собственников и юридических лиц в различных хозяйственных образованиях представлены на рис. 10.1

Различия между тремя указанными моделями наглядно проявляются, в частности, в момент ликвидации юридического лица. Участники юридичес¬ кого лица, построенного по первой модели, вправе претендовать на часть ос¬ тавшегося имущества, которая соответствует их доле (половину, четверть и т.п.). Учредитель юридического лица, построенного по второй модели, полу¬ чает все, что осталось после расчетов с кредиторами. По третьей модели уч¬ редители (участники) никаких прав на оставшееся имущество вообще не приобретают.

Второй конституирующий признак юридического лица, включенный в его определение, — самостоятельная имущественная ответственность. Юриди¬ ческое лицо отвечает по своим обязательствам обособленным имуществом. Ес¬ ли иное не предусмотрено законом или учредительными документами, ни уч¬ редители, ни участники юридического лица не отвечают по долгам этого лица и точно так же юридическое лицо не отвечает по долгам учредителей.

Экономический субъект отвечает по долгам и обязательствам всем при¬ надлежащим ему имуществом (исключение составляют учреждения, финан¬ сируемые собственником, которые вправе распоряжаться только принадле¬ жащими им денежными средствами). В тех случаях, когда это окажется не¬ достаточным, на собственников (участников) может быть распространена субсидиарная ответственность. Субсидиарная ответственность возникает, когда «лицо, которое в соответствии с законом, иными правовыми актами или условиями обязательства несет ответственность дополнительно к ответ¬ ственности другого лица, являющегося основным должником» [1. - С. 191].

В тех случаях, когда участников больше одного, субсидиарная ответствен¬ ность носит солидарный характер. Солидарная ответственность «возникает, если солидарность предусмотрена договором или установлена законом, в частности, при неделимости предмета обязательства» [1. - С. 161]. Следова¬ тельно, кредитор предъявляет претензии не ко всем владельцам экономичес¬ кого субъекта одновременно, а к одному из них (или оговоренному в уставе организации, или наиболее финансово устойчивому), а остальные проявляют солидарность в погашении понесенных расходов.

/частников)(

лей Ф

§:

О.

5.

s

а.

со

Ф

X ственИмуще

е права

Ф

со

иные прав

Ф

ш

§

Sк

со(0

к

о

прав

Ф — •

О

|

Вторая модель |

|

|

гарные приятия |

Основанные на праве |

|

хозяйственного ведения |

|

(государственные или муниципальные) |

19 |

|

Основанные на праве оперативного |

|

|

ведения (казенные) |

Финансируемые собственником учреждения |

|

|

Первая модель |

|

|

|

|

|

|

Полные товарищества |

Хозяйственные |

|

|

|

Товарищества на вере |

|

товарищества |

|

(коммандитные товарищества) |

|

|

Акционерные общества |

|

|

|

|

|

Общества с ограниченной |

Хозяйственные |

|

ответственностью |

общества |

|

Общества с дополнительной |

|

|

ответственностью |

Производственные кооперативы

Потребительские кооперативы

Третья модель

Общественные и религиозные организации

Благотворительные и иные фонды

Объединения юридических лиц

•<—

« -

Хозяйственного

ведения

Оперативного

управления

Вещные

права

3" S

X ическ

а.

9

праваз 3

I

ф

ш

о

ф

>,

Рис. 10.1. Классификация юридических лиц на основе соотношения в имущественных правах учредителей (участников) и самого юридического лица

В определенных случаях возможно ограничение размера субсидиарной ответственности участников (владельцев). Ограниченная ответственность допускается в случаях [1. - С. 191—192], предусмотренных законодатель¬ ством, по отношению к конкретным видам хозяйственных образований. Например, участники акционерных обществ, обществ с ограниченной отве¬ тственностью, вкладчики в коммандитных товариществах несут риски убыт¬ ков, ограниченные стоимостью приобретенных акций или размером взносов в уставном (складочном) капитале. Размер ответственности может быть ог¬ раничен кратностью к сумме внесенных вкладов (трехкратный, пятикрат¬ ный и т.д.), а не распространяться на все имущество (как в полном товари¬ ществе).

247

246

Возможны и варианты усиления субсидиарной дополнительной ответ¬ ственности, когда в случае банкротства одного из участников, его дополни¬ тельная ответственность пропорционально (или в ином порядке, установлен¬ ном его учредительными документами) распределяется между остальными участниками. При этом общая сумма дополнительных гарантий кредиторам остается неизменной.

Третий признак юридического лица — самостоятельное выступление в гражданском обороте от своего имени — означает, что юридическое лицо может от своего имени приобретать и осуществлять имущественные и личные неи¬ мущественные права, нести обязанности, быть истцом и ответчиком в суде.

Четвертый признак - организационное единство - предполагает, что юри¬ дическое лицо обладает соответствующей устойчивой структурой. Выступле¬ ние юридического лица как единого целого обеспечивается тем, что во главе соответствующего образования стоят имеющие определенную компетенцию органы, которые осуществляют внутреннее управление юридическим лицом и действуют от его имени вовне. Те, кто находится внутри юридического ли¬ ца, — руководители, работники, должны знать, что представляет собой соот¬ ветствующее образование, чем оно будет заниматься, кто и как управляет им, иметь сведения об его имуществе и др. Это же важно и для тех, кто вступает или только намеревается вступить с данным образованием в правовые отно¬ шения.

Перечисленные и многие другие связанные с ними вопросы закрепляют¬ ся в учредительных документах юридического лица. Из приведенного приз¬ нака вытекает еще одно требование: каждое юридическое лицо должно соз¬ даваться и действовать на основе определенных, составленных в соответ¬ ствии с законом, учредительных документов.

Вучредительных документах юридического лица должны определяться: наименование юридического лица, место его нахождения, порядок управле¬ ния деятельностью юридического лица, а также содержаться другие сведе¬ ния, предусмотренные законом для юридических лиц соответствующего ви¬ да. В учредительных документах некоммерческих организаций и унитарных предприятий, а в предусмотренных законом случаях и других коммерческих организаций должны быть определены предмет и цели деятельности юриди¬ ческого лица. Предмет и конкретные цели деятельности коммерческой орга¬ низации могут быть отражены в учредительных документах и в случаях, ког¬ да по закону это не является обязательным.

Вучредительном договоре учредители обязуются создать юридическое лицо, определяют порядок совместной деятельности по его созданию, усло¬ вия передачи ему своего имущества и участия в его деятельности. Договором определяются также условия и порядок распределения между участниками прибыли и убытков, управления деятельностью юридического лица, выхода учредителей (участников) из его состава.

Юридическим лицом признается только такое образование, которое удов¬ летворяет всем указанным выше признакам. Для того чтобы облегчить поло¬ жение участников гражданского оборота и прежде всего тех из них, кто реша¬ ет для себя вопрос о заключении договора с соответствующим образованием, установлена государственная регистрация юридических лиц. Включение того

или иного образования в единый реестр юридических лиц служит необходи¬ мым, достаточным и вместе с тем бесспорным доказательством того, что дан¬ ное образование признано в установленном порядке юридическим лицом. Коллективные образования, которые не являются юридическими лицами, не вправе выступать в гражданском обороте ни от своего, ни от чужого имени.

Классификация юридических лиц по целям осуществления деятельности.

В Гражданском кодексе Российской Федерации (ст. 50) юридические лица классифицируются по целям осуществления деятельности. Все экономичес¬ кие субъекты разделены на коммерческие и некоммерческие организации (рис. 10.2). Коммерческими признаются организации, которые в основном на¬ целены на извлечение прибыли, а некоммерческими — те, которые такой цели не преследуют и полученную прибыль не распределяют. Некоммерческие ор¬ ганизации могут осуществлять предпринимательскую деятельность лишь постольку, поскольку это служит достижению целей, ради которых они соз¬ даны, и соответствующую этим целям.

Юридические лица

|

|

Коммерческие организации |

||||||||||

| |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Ф |

|

|

|

|

ные тва |

|

|

ф |

|

|

|

2 |

m |

|

|

|

|

|

|

I |

|

|

|

енн |

|

|

|

|||

|

|

|

|

-0 |

со |

|

|

|

|

|

|

|

X |

о |

|

|

X |

|

О |

i _ |

|

|

|

||

ф |

Ф |

|

|

Ф |

ш |

|

|

|

|

|

||

m | |

|

|

ш |

фо |

|

м |

га |

|

|

|

||

о |

ова |

|

|

1- |

|

|

|

5- О. |

|

|

|

|

|

зяйс общ |

|

п |

о |

|

|

|

|||||

к |

|

|

|

|

|

|

|

ш С |

|

|

|

|

о О. |

|

|

|

|

|

|

§• |

|

|

|

||

|

|

|

|

|

|

|

|

|

Ф |

|

|

|

|

|

|

|

о |

|

|

|

|

О |

|

|

|

X |

1- |

|

|

|

|

|

о |

|

|

|

|

|

|

|

|

|

X |

|

|

|

CL |

|

|

|

|

|

|

|

|

|

|

|

|

С |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| |

|

|

О |

|

О |

|

|

|

|

|

|

|

|

9 |

|

|

|

|

|

|

ф |

|

|

о |

|

||

|

ш |

|

ш |

|

|

|

|

|

|

|||

I |

|

|

|

|

о |

|

о I |

|

||||

Ф |

о |

|

S3 |

ф |

|

|

|

фо. |

|

со т О |

||

О ф |

|

Ф |

Ф |

|

|

|

|

|

т |

X |

||

|

а. |

|

|

|

|

|

|

(1) |

X |

|||

HLT |

Р |

| |

ш |

|

|

|

X |

Ф |

Общ |

^ <11 |

||

|

|

|

со |

|

|

|

Акцио |

|

огранс тветств |

|||

о |

D1. |

|

Q . |

|

|

|

|

ю |

|

|

|

|

|

СО |

|

СО X |

|

|

|

|

|

|

|

||

|

Ш |

|

Ш |

|

|

|

|

|

о |

|

|

|

|

|

|

О |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

о |

|

|

|

|

|

|

|

|

|

|

|

|

|

Некоммерческие организации

|

емые иком |

|

|

ф |

ния |

|

2 |

|

|

X |

||

1Ю- |

? |

|

III |

Sixg |

|

|

|

Sfl)J |

|

|

|

о ш ^ |

|

|

|

г tl |

0) |

|

|

я о |

о. |

|

(0е |

S О |

|

|

|

А О |

|

|

|

|

|

|

q |

|

|

|

|

Рис. 10.2. Классификация юридических лиц по целям осуществления деятельности

К коммерческим юридическим лицам относят хозяйственные товарище¬ ства (полные или на вере) и общества (акционерные, с ограниченной или до¬ полнительной ответственностью), производственные кооперативы, унитар-

248 |

249 |

ные государственные и муниципальные предприятия, а к некоммерческим юридическим лицам — потребительские кооперативы, общественные и рели¬ гиозные организации (объединения), финансируемые собственником учреж¬ дения, благотворительные и иные фонды, а также некоторые другие обладаю¬ щие указанными признаками юридические лица, предусмотренные законом.

Допускается создание объединений и (или) некоммерческих организаций

вформе ассоциаций и союзов.

10.3.Экономические субъекты - юридические лица

Хозяйственные товарищества и общества представляют разновидность юриди¬ ческих лиц, в которых участники передают экономическому субъекту вещ¬ ные права на имущество и приобретают обязательственные права.

Хозяйственными товариществами и обществами признаются коммерчес¬ кие организации с разделенным на доли (вклады) учредителей (участников) уставным (складочным) капиталом. Имущество, созданное за счет вкладов учредителей (участников), а также произведенное и приобретенное хозяй¬ ственным товариществом или обществом в процессе его деятельности, при¬ надлежит ему на праве собственности.

Хозяйственные товарищества создаются в форме полного товарищества и товарищества на вере (коммандитного товарищества). Участниками полных товариществ выступают индивидуальные предприниматели и (или) коммер¬ ческие организации. Они же полные товарищи (генеральные участники) в товариществах на вере, где вкладчиками (коммандитистами) выступают граждане и юридические лица.

Хозяйственные общества могут создаваться в форме акционерного обще¬ ства, общества с ограниченной или с дополнительной ответственностью. Хо¬ зяйственные общества могут создаваться в виде акционерных обществ работ¬ ников (народных предприятий). Участниками хозяйственных обществ явля¬ ются граждане и юридические лица. Хозяйственные общества следует рас¬ сматривать как юридические лица, существующие независимо от своих собственников. Хозяйственное общество может быть создано одним лицом, ко¬ торое становится его единственным участником.

Хозяйственные товарищества и общества могут быть учредителями (участниками) других хозяйственных товариществ и обществ.

Вкладом в имущество хозяйственного товарищества или общества могут быть деньги, ценные бумаги, другие вещи или имущественные права либо иные права, имеющие денежную оценку. Денежная оценка вклада участника хозяйственного общества производится по соглашению между учредителями (участниками) общества и в случаях, предусмотренных законом, подлежит независимой экспертной проверке.

Хозяйственные товарищества, а также общества с ограниченной ответ¬ ственностью не имеют права выпускать акции.

Участники хозяйственного товарищества или общества вправе:

250

участвовать в управлении делами общества или товарищества, за исклю¬ чением коммандитистов в товариществах на вере (последние также не могут оспаривать действия полных товарищей - генеральных участников по управ¬ лению и ведению дел товарищества);

получать информацию о деятельности товарищества или общества и зна¬ комиться с его бухгалтерскими книгами и иной документацией в установлен¬ ном учредительными документами порядке;

принимать участие в распределении прибыли; получать в случае ликвидации товарищества или общества часть имуще¬

ства, оставшегося после расчетов с кредиторами, или его стоимость. Участники хозяйственного товарищества или общества могут иметь и

другие права, предусмотренные Гражданским кодексом, законами о хозяй¬ ственных обществах, учредительными документами товарищества или об¬ щества.

Участники хозяйственного товарищества или общества обязаны: вносить вклады в порядке, размерах, способами и в сроки, которые пре¬

дусмотрены учредительными документами; не разглашать конфиденциальную информацию о деятельности товари¬

щества или общества.

Участники хозяйственного товарищества или общества могут иметь и другие обязанности, предусмотренные его учредительными документами.

Хозяйственные товарищества и общества одного вида могут преобразо¬ вываться в хозяйственные товарищества и общества другого вида или в про¬ изводственные кооперативы по решению общего собрания участников.

Полное товарищество. Полным признается товарищество, участники кото¬ рого (полные товарищи) в соответствии с заключенным между ними догово¬ ром занимаются предпринимательской деятельностью и от имени товарище¬ ства несут ответственность по его обязательствам принадлежащим им имуще¬ ством. Лицо может быть участником только одного полного товарищества.

Полное товарищество создается и действует на основе учредительного до¬ говора. Учредительный договор подписывается всеми его участниками. Учре¬ дительный договор полного товарищества должен содержать условия о раз¬ мере и составе складочного капитала товарищества; о размере и порядке из¬ менения долей каждого из участников в складочном капитале; о размере, сос¬ таве, сроках и порядке внесения ими вкладов; об ответственности участников за нарушение обязанностей по внесению вкладов. Управление деятельностью полного товарищества осуществляется по общему согласию всех участников.

Участник полного товарищества обязан участвовать в его деятельности в соответствии с условиями учредительного договора и внести не менее поло¬ вины своего вклада в складочный капитал товарищества к моменту его реги¬ страции. Остальная часть должна быть внесена участником в сроки, установ¬ ленные учредительным договором.

Прибыль и убытки полного товарищества распределяются между его участ¬ никами пропорционально их долям в складочном капитале, если иное не предусмотрено учредительным договором или иным соглашением участни¬ ков. Не допускается соглашение об устранении кого-либо из участников то¬ варищества от участия в прибыли или в убытках.

251

Участники полного товарищества солидарно несут субсидиарную ответ¬ ственность своим имуществом по обязательствам товарищества. Участник полного товарищества, не являющийся его учредителем, отвечает наравне с другими участниками по обязательствам, возникшим до его вступления в то¬ варищество.

Товарищество на вере (коммандитное товарищество) - признается товари¬

щество, в котором наряду с участниками, осуществляющими от имени това¬ рищества предпринимательскую деятельность и отвечающими по обязатель¬ ствам товарищества своим имуществом (полными товарищами), имеется один или несколько участников — вкладчиков (коммандитистов), которые несут риск убытков, связанных с деятельностью товарищества, в пределах сумм внесенных ими вкладов и не принимают участия в осуществлении това¬ риществом предпринимательской деятельности.

Товарищество на вере создается и действует на основании учредительно¬ го договора. Учредительный договор подписывается всеми полными товари¬ щами. Учредительный договор товарищества на вере должен содержать усло¬ вия о размере и составе складочного капитала товарищества; о размере и порядке изменения долей каждого из полных товарищей в складочном капи¬ тале; о размере, составе, сроках и порядке внесения ими вкладов, их ответ¬ ственности за нарушение обязанностей по внесению вкладов; о совокупном размере вкладов, вносимых вкладчиками.

Управление деятельностью товарищества на вере осуществляется полны¬ ми товарищами (генеральными участниками). Порядок ведения дел опреде¬ ляется по правилам, установленным для полных товариществ. Вкладчики не вправе участвовать в управлении и ведении дел коммандитного товарищест¬ ва, выступать от его имени иначе, как по доверенности; оспаривать действия полных товарищей по управлению и ведению дел товарищества.

Вкладчик товарищества на вере (коммандитист) обязан внести вклад в складочный капитал. Внесение вклада удостоверяется свидетельством об участии, выдаваемым вкладчику товариществом.

Вкладчик товарищества на вере имеет право:

получать прибыль товарищества, причитающуюся на его долю в складоч¬ ном капитале, в порядке, предусмотренном учредительным договором;

знакомиться с годовыми отчетами и балансами товарищества; по окончании финансового года выйти из товарищества и получить свой

вклад в порядке, предусмотренном учредительным договором; передать свою долю в складочном капитале или ее часть другому вкладчи¬

ку или третьему лицу. Вкладчики пользуются преимущественным перед третьими лицами правом покупки доли (ее части). Передача вкладчиком всей доли иному лицу прекращает его участие в товариществе.

При ликвидации товарищества на вере, в том числе в случае банкротства, вкладчики имеют преимущественное право на получение вкладов из имуще¬ ства товарищества, оставшегося после удовлетворения требований его креди¬ торов.

Оставшееся после этого имущество товарищества распределяется между полными товарищами и вкладчиками пропорционально их долям в складоч-

252

ном капитале товарищества, если иной порядок не установлен учредитель¬ ным договором или соглашением полных товарищей и вкладчиков.

Общество с ограниченной ответственностью — признается учрежденное од¬

ним или несколькими лицами общество, уставный капитал которого разде¬ лен на доли определенных учредительными документами размеров; участни¬ ки такого общества не отвечают по его обязательствам и рискуют получить убытки, связанные с деятельностью общества, в пределах стоимости внесен¬ ных ими вкладов.

Участники общества, внесшие вклады не полностью, солидарно отвечают по его обязательствам в пределах стоимости неоплаченной части вклада каж¬ дого из участников.

Учредительными документами общества с ограниченной ответствен¬ ностью являются учредительный договор, подписанный его учредителями, и утвержденный ими устав. Если общество учреждается одним лицом, его учре¬ дительным документом считается устав.

Учредительные документы общества с офаниченной ответственностью должны содержать условия о размере уставного капитала общества и долей каждого из участников; о размере, составе, сроках и порядке внесения ими вкладов, об ответственности участников за нарушение обязанностей по вне¬ сению вкладов; о составе и компетенции органов управления обществом и порядке принятия ими решений, в том числе о вопросах, решения по кото¬ рым принимаются единогласно или квалифицированным большинством го¬ лосов, а также иные сведения, предусмотренные законом об обществах с ог¬ раниченной ответственностью. Уставный капитал общества с Офаниченной ответственностью состоит из стоимости вкладов его участников. Уставный капитал определяет минимальный размер имущества общества, гарантирую¬ щего интересы его кредиторов. Не допускается освобождение участника об¬ щества с офаниченной ответственностью от обязанности внесения вклада в уставный капитал общества, в том числе путем зачета требований к обществу. Уставный капитал общества с офаниченной ответственностью должен быть на момент регистрации общества оплачен его участниками не менее чем на¬ половину. Оставшаяся неоплаченная часть уставного капитала общества под¬ лежит оплате его участниками в течение первого года деятельности общества.

Высшим органом общества с офаниченной ответственностью является общее собрание его участников. В обществе с офаниченной ответствен¬ ностью создается исполнительный орган (коллегиальный и (или) единолич¬ ный), осуществляющий текущее руководство его деятельностью и подотчет¬ ный общему собранию его участников.

Для проверки и подтверждения правильности годовой финансовой отчет¬ ности общества с офаниченной ответственностью оно вправе ежегодно привлекать профессионального аудитора, не связанного имущественными интересами с обществом или его участниками (внешний аудит). Аудиторская проверка годовой финансовой отчетности общества может быть также прове¬ дена по требованию любого из его участников.

Общество с офаниченной ответственностью может быть реорганизовано или ликвидировано добровольно по единогласному решению его участников или в случаях, предусмотренных законодательством.

253

Общество с дополнительной ответственностью — признается учрежденное

одним или несколькими лицами общество, уставный капитал которого раз¬ делен на доли определенных учредительными документами размеров; участ¬ ники такого общества солидарно несут субсидиарную ответственность по его обязательствам своим имуществом в одинаковом для всех кратном размере к стоимости их вкладов, определяемом учредительными документами общест¬ ва. При банкротстве одного из участников его ответственность по обязатель¬ ствам общества распределяется между остальными участниками пропорцио¬ нально их вкладам, если иной порядок распределения ответственности не предусмотрен учредительными документами общества.

К обществам с дополнительной ответственностью применимы положе¬ ния, ориентированные на общества с ограниченной ответственностью.

Акционерное общество — признается общество, уставный капитал которо¬ го разделен на определенное число акций; участники акционерного общест¬ ва (акционеры) не отвечают по его обязательствам и несут риск убытков, свя¬ занных с деятельностью общества, в пределах стоимости принадлежащих им акций. Акционеры, не полностью оплатившие акции, несут солидарную от¬ ветственность по обязательствам акционерного общества в пределах неопла¬ ченной части стоимости принадлежащих им акций.

Акции подразделяются на обыкновенные (простые) и привилегирован¬ ные. Последние не предоставляют их владельцам возможность участия в соб¬ рании акционеров, но обеспечивают гарантированный доход. Дивиденды по ним выплачиваются не ниже установленного размера, обычно в процентах к их номинальной стоимости. Число таких акций не должно превышать по сто¬ имости 25% зарегистрированного уставного капитала. Владельцы привилеги¬ рованных акций также имеют преимущества в сравнении с владельцами обыкновенных акций. В случае ликвидации корпорации они получат причи¬ тающуюся им долю в имуществе организации (номинальную стоимость ак¬ ций) после погашения долгов по обязательствам.

Простые акции дают их владельцам право голоса при участии в собрании акционеров. Доходы владельцев обыкновенных акций зависят от результатов хозяйственной деятельности и решения собрания акционеров о сумме чистой прибыли, направляемой на выплату дивидендов. Имущественные иски по простым акциям считаются остаточными. Они погашаются после выплаты дол¬ гов по обязательствам и номинальной стоимости привилегированных акций.

Акционерное общество, участники которого могут отчуждать принадле¬ жащие им акции без согласия других акционеров, признается открытым акционерным обществом. Такое акционерное общество вправе проводить отк¬ рытую подписку на выпускаемые им акции и их свободную продажу на усло¬ виях, устанавливаемых законом и иными правовыми актами. Открытое акци¬ онерное общество обязано ежегодно публиковать для всеобщего сведения годовой отчет, бухгалтерский баланс, отчет о прибылях и убытках.

Акционерное общество, акции которого распределяются только среди его учредителей или иного заранее определенного круга лиц, признается закры¬ тым акционерным обществом. Такое общество не вправе проводить открытую подписку на выпускаемые им акции либо иным образом предлагать их для приобретения неограниченному кругу лиц. Акционеры закрытого акционер-

254

ного общества имеют преимущественное право приобретения акций, прода¬ ваемых другими акционерами этого общества.

Учредительным документом акционерного общества считается его устав, утвержденный учредителями. Устав акционерного общества должен содер¬ жать условия о категориях выпускаемых обществом акций, их номинальной стоимости и количестве; о размере уставного капитала общества; о правах ак¬ ционеров; о составе и компетенции органов управления обществом и поряд¬ ке принятия ими решений, в том числе о вопросах, решения по которым при¬ нимаются единогласно или квалифицированным большинством голосов.

Акционерное общество может быть создано одним лицом или состоять из одного лица в случае приобретения одним акционером всех акций общества. Сведения об этом должны содержаться в уставе общества, быть зарегистриро¬ ваны и опубликованы.

Высшим органом управления акционерным обществом считается общее собрание его акционеров.

Акционерное общество должно для проверки и подтверждения правиль¬ ности годовой финансовой отчетности ежегодно привлекать профессиональ¬ ного аудитора, не связанного имущественными интересами с обществом или его участниками. Аудиторская проверка деятельности акционерного общества должна быть проведена в любое время по требованию акционеров, совокупная доля которых в уставном капитале составляет десять или более процентов.

Производственный кооператив (артель) — признается добровольное объе¬

динение граждан на основе членства для совместной производственной или иной хозяйственной деятельности (производство, переработка, сбыт про¬ мышленной, сельскохозяйственной и иной продукции, выполнение работ, торговля, бытовое обслуживание, оказание других услуг), основанной на их личном трудовом и ином участии и объединении его членами (участниками) имущественных паевых взносов. Законом и учредительными документами производственного кооператива может быть предусмотрено участие в его де¬ ятельности юридических лиц.

Члены производственного кооператива несут по обязательствам коопера¬ тива субсидиарную ответственность в размерах и порядке, предусмотренных законом о производственных кооперативах и уставом кооператива.

Учредительным документом производственного кооператива служит ус¬ тав, утверждаемый общим собранием его членов. Устав кооператива должен содержать условия о размере паевых взносов членов кооператива; составе и порядке внесения паевых взносов членами кооператива и их ответственнос¬ ти за нарушение обязательства по внесению паевых взносов; характере и по¬ рядке трудового участия его членов в деятельности кооператива и их ответ¬ ственности за нарушение обязательства по личному трудовому участию; по¬ рядке распределения прибыли и убытков кооператива; размере и условиях субсидиарной ответственности его членов по долгам кооператива; составе и компетенции органов управления кооперативом и порядке принятия ими ре¬ шений, в том числе о вопросах, решения по которым принимаются единог¬ ласно или квалифицированным большинством голосов. Число членов коопе¬ ратива не должно быть менее пяти.

255

Имущество, находящееся в собственности производственного коопера¬ тива, делится на паи его членов в соответствии с уставом кооператива.

Член кооператива обязан внести к моменту регистрации кооператива не менее 10% паевого взноса, а остальную часть - в течение года с момента ре¬ гистрации. Кооператив не вправе выпускать акции.

Прибыль кооператива распределяется между его членами в соответствии с их трудовым участием, если иной порядок не предусмотрен уставом коопе¬ ратива. В таком же порядке распределяется имущество, оставшееся после ликвидации кооператива и удовлетворения требований его кредиторов.

Высшим органом управления кооперативом считается общее собрание его членов. Член кооператива имеет один голос при принятии решений об¬ щим собранием.

Унитарное предприятие — признается коммерческая организация - несоб¬ ственник. Такое юридическое образование — порождение прежней государ¬ ственной экономики. Появление государственных предприятий было вызва¬ но тем очевидным обязательством, что само государство как основной, а не¬ редко и монопольный собственник важнейших видов имущества не могло непосредственно осуществлять хозяйственные операции. Для этих целей оно создавало предприятия, сохраняя за собой право собственности на их имуще¬ ство. Эти юридические лица получали от государства особое вещное право полного хозяйственного ведения или оперативного управления.

Не будучи собственниками, такие предприятия в определенной мере са¬ мостоятельно участвовали в гражданских правоотношениях. При этом собственник утверждал уставы этих предприятий, определял объем и харак¬ тер их правоспособности, назначал органы управления, но не отвечал перед их контрагентами по обязательствам этих предприятий. Более того, послед¬ ние сами отвечали по своим долгам лишь денежными средствами, поскольку основные средства были забронированы от взыскания кредиторов. Кроме то¬ го, государство-собственник в лице своих органов в любой момент могло изъять у своего предприятия часть имущества и передать его другому.

В настоящее время право создания коммерческих организаций-несоб¬ ственников принадлежит только государственным и муниципальным образо¬ ваниям. Вновь создаваемые предприятия рекомендовано организовывать на основе права оперативного управления.

Такого рода организации объявлены законом унитарными, что подразу¬ мевает неделимость их имущества ни на какие вклады, паи или доли, в том числе его работников, поскольку оно целиком принадлежит собственникуучредителю. Этим исключаются всякие основания для имевшихся ранее де¬ магогических рассуждений о наличии некоей «коллективной» или иной «собственности работников» или иных лиц на имущество государственных или муниципальных организаций. Все эти лица могут быть заинтересованы в улучшении результатов своего труда дополнительно через создание различ¬ ного рода фондов участия в прибылях (экономического стимулирования и т.п.). Но такие фонды могут создаваться лишь по прямому указанию собственника и не становятся объектом долевой или иной собственности ра¬ ботников, а принадлежат собственнику до момента осуществления из них со¬ ответствующих выплат или выдач конкретным лицам.

256

Форма унитарного предприятия предполагает наличие у такой коммер¬ ческой организации определенного уставного фонда, размер которого не мо¬ жет быть меньше минимума, устанавливаемого законодательством (на сегод¬ ня не менее суммы, равной 1000-кратному размеру минимальной оплаты тру¬ да в месяц, установленному законодательством на дату представления устава предприятия для регистрации).

Органом управления такого предприятия является его единоличный ру¬ ководитель (директор), назначаемый собственником и подотчетный ему, а не общему собранию коллектива или какому-либо иному аналогичному органу.

Унитарное предприятие не отвечает по обязательствам своего учредите¬ ля-собственника. Последний же не несет ответственности своим имущест¬ вом по долгам унитарного предприятия, основанного на праве хозяйственно¬ го ведения, но может быть привлечен к дополнительной ответственности по долгам предприятия, основанного на праве оперативного управления (казен¬ ного). По своим обязательствам унитарное предприятие отвечает всем при¬ надлежащим ему имуществом, вплоть до банкротства.

Потребительский кооператив в отличие от производственного относится к некоммерческим организациям, объединяет на основе членства не только граждан, но и юридические лица и не предполагает обязательного личного участия своих членов в общих делах. Поэтому здесь нет ограничений круга участников, подобных ограничениям членства в производственном коопера¬ тиве. К числу потребительских кооперативов относятся разнообразные виды кооперативов: жилищные и жилищно-строительные, гаражные, дачные, са¬ доводческие товарищества и др.

Единственным учредительным документом потребительского кооперати¬ ва считается его устав. Устав должен содержать условия о размере паевых взно¬ сов членов кооператива; составе и порядке внесения паевых взносов членами кооператива и их ответственности за нарушение обязательства по внесению паевых взносов; составе и компетенции органов управления кооперативом и порядке принятия ими решений, в том числе о вопросах, решения по которым принимаются единогласно или квалифицированным большинством голосов; порядке покрытия членами кооператива понесенных им убытков. Основу имущественной самостоятельности потребительского кооператива составляет его паевой (уставный) фонд. Законодательство не содержит требований к ми¬ нимально необходимому размеру такого фонда, ибо для различных видов ко¬ оперативов этот размер не будет одинаковым. Паевой фонд кооператива фор¬ мируется за счет паевых взносов его участников (членов). Он также выступает гарантией удовлетворения имущественных интересов кредиторов.

Члены потребительского кооператива обязаны в течение трех месяцев после утверждения ежегодного баланса покрыть образовавшиеся убытки пу¬ тем дополнительных взносов. В случае невыполнения этой обязанности ко¬ оператив может быть ликвидирован в судебном порядке по требованию кре¬ диторов. Члены потребительского кооператива солидарно несут субсидиар¬ ную ответственность по его обязательствам в пределах невнесенной части до¬ полнительного взноса каждого из членов кооператива.

Финансируемые собственником учреждения — единственный вид некоммер¬

ческой организации, не являющейся собственником своего имущества.

! 7 |

-3178 |

257 |

|

|