kuter_m_i_teoriya_buhgalterskogo_ucheta

.pdf

регулирует счет 04 «Нематериальные активы», а счет 59 «Резервы под обесце¬ |

|

ваются контрпассивными (против счета источника). В новом (2001 г.) Плане |

|||

нение финансовых вложений» — счет 58 «Финансовые вложения». Можно |

|

||||

|

счетов примером контрпассивного счета можно признать счет 81 «Собствен¬ |

||||

привести и другие примеры. |

|

|

|

||

|

|

|

ные акции (доли)». |

|

|

Первое упоминание о контрарных счетах связано с именем Б. Барема |

|

|

|||

|

|

|

|||

(1682 г.). Современная их трактовка уточнена Ж.Б. Дюмарше. |

|

|

|

||

По способу регулирования уточняющие счета делятся на дополняющие и |

|

14.4. Бухгалтерские счета с двумя сальдо |

|||

контрарные. На дополняющих счетах регулятив находится на той же стороне |

|

||||

счета (в дебете или кредите), что и уточняемый показатель на основном сче¬ |

|

В параграфе 14.1 установлено, что счета активов имеют сальдо (начальное и |

|||

те. Например, счет 16 «Отклонение в стоимости материальных ценностей», |

|

||||

имеющий регулятив по дебету счета, уточняет основной активный счет 10 |

|

конечное) по дебету, а на счетах пассивов (капитала и обязательств) сальдо |

|||

«Материалы», на котором уточняемый показатель располагается по дебету |

|

находится по кредиту. На счетах доходов и расходов, отражающих финансо¬ |

|||

счета. В подобных случаях уточненный показатель рассчитывается сложени¬ |

|

вые и хозяйственные процессы, начальное и конечное сальдо отсутствует. |

|||

|

Дебетовое сальдо имеют также контрарные счета, уточняющие оценку по¬ |

||||

ем показателей на основном и регулирующем счетах и в бухгалтерском балан¬ |

|

||||

|

казателей на счетах капитала и обязательств (контрпассивные), а регулятив на |

||||

се показывается единой статьей. Дополняющие счета могут уточнять оценку |

|

||||

|

контрактивных счетах, уточняющих оценку показателей на счетах активов, |

||||

основного показателя по дебету и кредиту основных счетов. |

|

||||

|

располагается по кредиту счета, т.е. такие счета имеют кредитовое сальдо. |

||||

|

|

|

|

||

|

|

|

|

Кроме счетов с дебетовым или кредитовым (одним) сальдо в бухгалтерс¬ |

|

Балансовые счета бухгалтерского учета |

|

ком учете применяются счета, у которых возможно два сальдо: по дебету и |

|||

|

кредиту одновременно. Такие счета называют активно-пассивными. |

||||

|

1 |

|

|

На активно-пассивных счетах учитываются два объекта: один относится к |

|

I |

1 |

|

активам, другой — к обязательствам (пассивам). Так, на счете 75 «Расчеты с |

||

|

|

||||

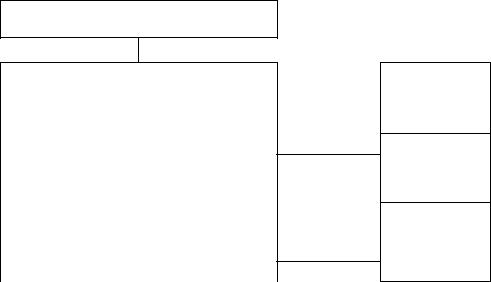

Основные |

|

Уточняющие (регулирующие) |

|

учредителями» сальдо по дебету отражает дебиторскую задолженность вла¬ |

|

|

|

дельцев (вторых лиц) перед экономическим субъектом (первым лицом) по |

|||

(применяемые самостоятельно) |

|

|

|

||

|

|

|

|

взносам в уставный капитал. Сальдо по кредиту этого счета показывает за¬ |

|

|

|

дополняющие |

|

долженность хозяйственной единицы перед ее владельцами (учредителями) |

|

|

|

|

|

по выплате доходов (дивидендов). |

|

|

|

контрарные |

|

На счете 76 «Расчеты с разными дебиторами и кредиторами» дебетовое |

|

|

|

|

сальдо отражает актив предприятия - средства в расчетах (дебиторскую за¬ |

||

|

|

|

|

||

|

|

контрактивные |

|

долженность перед хозяйствующим субъектом), а сальдо по кредиту счета - |

|

|

|

|

задолженность предприятия перед различными кредиторами. |

|

|

|

|

|

|

Сальдо на активно-пассивных счетах «развернутое» (часто перечень деби¬ |

|

|

|

контрпассивные |

|

торов и кредиторов состоит из разных агентов и корреспондентов); существу¬ |

|

|

|

|

|

ют особые правила вывода остатков на таких счетах. |

|

Рис. 14.7. Классификация счетов по самостоятельности применения |

|

На активно-пассивных счетах (рис. 14.8) сальдо конечное |

дебетовое |

||

|

(СКД) определяется суммой начального сальдо по дебету (СНД) и дебетово¬ |

||||

|

|

|

|

го оборота, относящегося к дебиторской задолженности (ДОДЗ), уменьшен¬ |

|

На контрарных счетах регулятив располагается на стороне счета, противо¬ |

|

ной на величину кредитового оборота, включающего хозяйственные опера¬ |

|||

положной к основному показателю на основном счете (контра — от итал. con¬ |

|

ции, отражающие уменьшение долгов дебиторов перед экономическим субъ¬ |

|||

tra — «против»). В тех случаях, когда контрарный счет предназначен для уточ¬ |

|

ектом (КОДЗ): |

|

||

нения основного показателя на активном счете, уточняющий показатель на¬ |

|

СКД = СНД + ДОДЗ - КОДЗ. |

(14.4) |

||

ходится в кредите регулирующего счета, а сам уточняющий счет называется |

|

||||

контрактивным (против счета актива). К контрактивным счетам следует от¬ |

|

Конечное сальдо кредитовое на таких счетах (СКК), наоборот, увеличива¬ |

|||

нести счет 02 «Амортизация основных средств», счет 05 «Амортизация нема¬ |

|

||||

териальных активов», счет 63 «Резервы по сомнительным долгам» и т.д. |

|

ется за счет кредитового оборота по кредиторской задолженности (КОКЗ) и |

|||

При контрарном регулировании показателей на счетах капитала и обяза¬ |

|

уменьшается на величину дебетового оборота по кредиторской задолженнос¬ |

|||

тельств основной показатель находится в кредите счетов источников, а регу¬ |

|

ти (ДОКЗ): |

|

||

лятив помещается в дебете уточняющего счета. Такие контрарные счета назы- |

i |

СКК = СНК + КОКЗ - ДОКЗ. |

(14.5) |

||

|

|

|

|||

|

|

|

|

||

|

324 |

|

|

325 |

|

|

|

|

|

|

|