kuter_m_i_teoriya_buhgalterskogo_ucheta

.pdfб) объективности; в) осуществимости.

3.Кто определяет дату и регламент переоценки основных средств

а) Правительство РФ; б) экономический субъект;

в) Правительство РФ и экономический субъект.

4.Какой износ отражается в бухгалтерском учете

а) физический износ; б) моральный износ; в) стоимостный износ.

5. В чем смысл остаточной стоимости

а) это разность между эксплуатационной стоимостью и суммой накопленно¬ го износа;

б) это разность между первоначальной стоимостью и планируемой ликвида¬ ционной стоимостью;

в) это разность между учетной стоимостью и суммой накопленной аморти¬ зации.

6.По какой стоимости амортизируемые активы отражаются в балансе

а) по первоначальной стоимости; б) по остаточной стоимости; в) по восстановительной стоимости.

7.В чем смысл эксплуатационной стоимости

а) это разность между учетной стоимостью и планируемой стоимостью вы¬ бытия;

б) это разность между первоначальной стоимостью и суммой накопленного износа;

в) это сумма накопленных амортизационных отчислений.

8.Допускается ли применение эксплуатационной стоимости в российском учете

а) да;

б) нет;

в) по усмотрению экономического субъекта.

9.По какой стоимости оцениваются активы предприятия, стоящего на пороге банкротства

а) по текущей рыночной стоимости; б) по возможной стоимости реализации; в) по остаточной стоимости; г) по первоначальной стоимости.

10. Какие методы оценки долговых обязательств описаны в международных стандартах финансовой отчетности

а) фактическая стоимость приобретения, восстановительная стоимость, воз¬ можная цена погашения;

б) фактическая стоимость приобретения, возможная цена погашения, дис¬ контированная стоимость;

в) фактическая стоимость приобретения, восстановительная стоимость, воз¬ можная цена погашения, дисконтированная стоимость.

Ответы

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

б |

а |

в |

в |

в |

б |

а |

б |

б |

в |

|

|

|

|

|

|

|

|

|

|

Библиография

1. Международные стандарты финансовой отчетности. Комитет по междуна¬ родным стандартам финансовой отчетности: Пер. Тарусина В.И. / Ред. коллегия: А.С. Бакаев, Л.В. Горбатова, Т.Б. Крылова, М.В. Мельник, В.Ф. Палий, Л.З. Шнейдман. - М.: Аскери, 1999.

2.Galassi, Giuseppe. Capital-Income Relations: A Critical Analysis. In Gino Zappa, Founder of Concern Economics. Bologna: Accademia Italiana di Economia Aziendale- 25-49, 1980.

3.Galassi Giuseppe, Mattessich Richard. Italian Accounting Research in the First Half of the 20th Century. 26-th Annual EAA Congress. Seville. 2003.

4.Zeff Stephen A. The increasing importance of current values in accounting: a com¬ ment on the ASB's revised draft on principles / ACCAconference in London on May 10 1999.

5.Zeff Stephen A., Buijink Willem, Camfferman Kees. «True and fair» in the

Netherlands: inzicht orgetrouw beeld? // The European Accounting Review 1999 Vol 8

№3 .

6.Хендриксен Э.С., Ван Бреда М.Ф. Теория бухгалтерского учета. - М.: Финан¬ сы и статистика, 1997.

7.Ковалев В.В. Справедливая стоимость в системе категорий бухгалтерского учета // Бухгалтерский учет. - 2002. - № 17.

158

ГЛАВА 7 АМОРТИЗАЦИЯ

7.1. Теоретические аспекты амортизации

Как бухгалтерский прием амортизация известна с XIV—XV вв., однако систе¬ матическое признание и научное обоснование она получила только к середи¬ не XIX в. в Англии, хотя в трудах английского исследователя Д. Меллиса дан¬ ное понятие встречается уже в 1588 г.

Существует мнение, правда, спорное, что понятие «амортизация» было знакомо бухгалтерам раннехристианского Рима [1. - С. 30].

Распространению повышенного интереса к амортизации способствовало развитие капитализма в индустриально развитых странах и прежде всего по¬ явление и расширение деятельности акционерных обществ. Произошло столкновение интересов собственников (акционеров) и администрации (ис¬ полнительной дирекции) по вопросу формирования и распределения финан¬ сового результата. Первые требовали дивидендов, вторые стремились ограни¬ чить подобные выплаты.

Сложившаяся ситуация предполагала найти такое решение, которое поз¬ волило бы умерить претензии владельцев на прибыль. В результате уставы об¬ ществ пополнились требованием непременного начисления амортизации, что ограничивало выплаты по дивидендам. Таким образом, механизм амор¬ тизации стал частью такого «сложного интеллектуального прибора» [2. — С. 57], как прибыль.

Изначально смысл амортизации и ее начисления сводились к отражению обесценения соответствующих активов. Это содержание определено условия¬ ми статического учета, в рамках которого под амортизацией понимается «лю¬ бая частичная потеря стоимости имущества в результате того, что стоимость его фиктивной ликвидации при текущей инвентаризации меньше стоимости, полученной в процессе инвентаризации предыдущей» [3. - С. 54]. Таким об¬ разом, результат амортизации текущего периода (Л,) определялся по формуле

'L |

(7.1) |

где Si_] - стоимость фиктивной ликвидации имущества по итогам прошлой инвентариза¬ ции;

Sj - стоимость фиктивной ликвидации имущества по итогам текущей инвентариза¬ ции;

п— количество амортизируемых объектов.

Вэтих условиях амортизация сводилась к отображению физических изме¬ нений, происходящих с активами в результате производственного потребле¬ ния и воздействия окружающей среды, т.е. к отражению физического износа.

160

Некоторые авторы, среди которых можно выделить Г. Симона, Р. Пассова, Шифера, не исключали влияния в том числе и моральных факторов, обуслов¬ ленных развитием научно-технического прогресса, называя такой вид износа хозяйственным.

Новая концепция амортизации, сформулированная в рамках динамичес¬ кой теории О. Шмаленбахом, не связана с обесценением активов, а интерп¬ ретируется как распределение затрат на приобретение объектов в виде расхо¬ дов по периодам использования.

Согласно статической теории амортизация отражает потерю стоимости за счет физического и морального износа, по динамической теории амортиза¬ ция породила новое понятие «стоимостный износ».

Понятие износа и амортизации не тождественны. По существу, это две несоизмеримые категории. В бухгалтерском понимании стоимостный износ — это сумма накопленных амортизационных отчислений за период использова¬ ния актива, величина уже распределенной стоимости объекта учета, т.е. износ выполняет функцию не более чем регулятива стоимости.

Интересно, что в английском языке для обозначения амортизации суще¬ ствует два термина: «depreciation» и «amortization». Как показывают исследова¬ ния, проведенные авторами [1. - С. 331-332], в настоящее время сфера ис¬ пользования первого существенно ограничена. Это объясняется стремлени¬ ем избежать терминологической путаницы, поскольку слово «depreciation» используется в значении, отличном не только от разговорного и специально¬ го технического, но и от присущей ему этимологии. В переводе с латинского «pretium» — цена или стоимость, следовательно, «de-pretium» - снижение це¬ ны или стоимости. Термин «amortization» означает: а — отрицание, тоге — смерть, т.е. амортизация рассматривается как средство сохранения (и увели¬ чения) производственного потенциала организации.

Имеют место два подхода к пониманию сущности амортизации, каждый из которых нельзя рассматривать по отдельности. Их сочетание дает целост¬ ное представление об этом процессе.

Поскольку управление предприятием и построение системы бухгалтерс¬ кого учета осуществляются исходя из предположения непрерывности и про¬ должения деятельности, процесс амортизации позволяет достигнуть две це¬ ли. С одной стороны, возместить из выручки от продаж затраченные при приобретении ресурсов средства, с другой стороны, создать фонд на замеще¬ ние активов (рис. 7.1).

3 -> А -> Ф -» 3'-» А -> Ф - > . . .

(3 - затраты на приобретение актива; А — амортизация; Ф - фонд (резерв) на замену актива)

Рис. 7.1. Интерпретация амортизации как фонда на замену активов

Трактовка амортизации как фонда или резерва имеет смысл тогда, когда организация собирается производить замену существующих объектов по ис¬ течении срока их эксплуатации. В противном случае амортизация сводится лишь к возмещению за счет покупателей ранее понесенных на приобретение имущества затрат.

1Г |

161 |

Главным моментом в процессе начисления амортизации считается расчет суммы периодического списания для обеспечения ее соотнесения с доходом в каждом отчетном периоде.

Величину амортизации определяют три фактора: 1) стоимость, подлежа¬ щая распределению; 2) срок полезного использования объекта; 3) метод на¬ числения амортизации. Перечисленные детерминанты необходимо опреде¬ лить при поступлении объекта в составляемом плане амортизации, который действует в течение всего срока эксплуатации, если не возникает необходи¬ мости его корректировки, обусловленной объективными причинами.

Представление бухгалтеров о стоимости, предназначенной к распределе¬ нию, отличается в разных странах. Расхождение объясняется в первую оче¬ редь сложившимися историческими традициями, заложенными в основу до¬ минирующей, законодательно закрепленной учетной концепции. При этом практически везде в качестве верхней границы, а чаще всего и единственно¬ го уровня, выступает первоначальная стоимость амортизируемых активов.

Период амортизации, т.е. срок, в течение которого будет производиться распределение амортизируемой стоимости, начинается с момента ввода объ¬ екта в эксплуатацию. В российском учете в соответствии с [4] начисление амортизации по объектам основных средств начинается с первого числа ме¬ сяца, следующего за месяцем принятия этого актива к бухгалтерскому учету, а прекращается с первого числа месяца, следующего за месяцем полного по¬ гашения стоимости или списания этого объекта с бухгалтерского учета.

Окончание периода амортизации определяется техническими и/или эко¬ номическими причинами. Технические причины обусловлены факторами физического износа: ожидаемая интенсивность или мощность применения, режим эксплуатации, влияние естественных природных условий и агрессив¬ ной среды. К экономическим относят научно-технический прогресс, а также нормативно-правовые и другие ограничения использования объекта (напри¬ мер, продолжительность действия договора финансового лизинга).

Таким образом, период амортизации определяется сроком, в течение ко¬ торого предполагается получение дохода (пользы) от объекта. Отсюда и его наименование в российском учете, закрепленное законодательно, — «период полезного использования». В западном учете его называют экономическим или плановым сроком эксплуатации [5. — С. 155]. Критерии его формирова¬ ния представлены на рис. 7.2.

Период физического износа

-Л:Период стоимостного износа

Период морального износа

ч\\\\

Рис. 7.2. Критерии формирования экономического срока эксплуатации

162

Отрезок ОА соответствует сроку морального износа объекта, аОВ — физи¬ ческого. Установление периода амортизации до точки А приведет к необосно¬ ванно ускоренному распределению стоимости имущества, что направлено на завышение расходов отчетного периода, а в отдельных случаях и к досрочно¬ му списанию объектов учета. Признание периода амортизации за точкой В выводит процесс распределения стоимости за рамки фактического использо¬ вания актива. Таким образом, срок полезного использования объекта основ¬ ных средств, определяющий период стоимостного износа, ограничен точка¬ ми А и В: ОА < ОС < ОВ.

Предполагаемый срок полезной службы при отсутствии его в технических условиях устанавливается непосредственно экономическим субъектом. При подсчете этого показателя учитывают следующую информацию:

накопленный опыт работы с подобными активами; состояние объекта в данный момент; вопросы ремонта и ухода за оборудованием;

современные тенденции в области технологий и производств; местные условия эксплуатации, состояние окружающей среды, погодные

условия региона.

Возможны ситуации, когда определить срок полезного использования ак¬ тива не представляется возможным. К числу таких объектов относятся неко¬ торые нематериальные активы, например, цена фирмы (деловая репутация). В этом случае срок амортизации устанавливается декларативно. В России он оп¬ ределен на уровне 20 лет, в США — 40 лет, в соответствии с европейскими ди¬ рективами — 5 лет.

7.2. Методы начисления амортизации

Согласно Положению по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01) [4] амортизация объектов основных средств производится одним из следующих способов: линейный; списания стоимости пропорционально объему продукции (работ); уменьшаемого остатка; списания стоимости по сумме чисел лет срока полезного использования.

В соответствии с Положением по бухгалтерскому учету «Учет нематери¬ альных активов» (ПБУ 14/2000) [6] для данной группы амортизируемых акти¬ вов предусмотрены способы: линейный; списания стоимости пропорцио¬ нально объему продукции (работ); уменьшаемого остатка.

Линейный способ предполагает равномерное начисление амортизации в течение всего планового периода эксплуатации объекта. Годовая сумма амор¬ тизационных отчислений рассчитывается исходя из первоначальной стои¬ мости и срока полезного использования:

Л = — , |

(7-2) |

где At — годовая сумма амортизационных отчислений; Sn — первоначальная стоимость;

п — срок полезного использования.

11* |

163 |

Месячная величина амортизационных отчислений (Ам) определяется:

|

Л,=^> |

(7-3) |

или |

|

|

|

пх\2 |

(7.4) |

|

|

|

Причем Лг1 = Аг2 = ... = Агп и |

= Ам2 |

= ... = Лм12гя- |

С линейным методом связано такое понятие, как норма амортизации (N):

|

(7.5) |

Таким образом, формулу (7.2) можно представить в виде: |

|

AT = SnxN. |

(7.6) |

Используя данные, приведенные в табл. 7.1, составим план амортизации для линейного метода исходя из первоначальной (I вариант) и эксплуатаци¬ онной (II вариант) стоимостей (табл. 7.2).

|

|

|

|

|

|

|

|

|

|

|

Таблица 7.1 |

||

|

Исходные данные для расчета амортизации, тыс. руб. |

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Показатели |

|

|

|

|

|

Значения |

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

||

Стоимость приобретения объекта (Sn) |

|

|

|

|

|

150 |

|

|

|||||

Планируемый срок эксплуатации (п) |

|

|

|

|

|

5 лет |

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|||

Планируемая ликвидационная стоимость (Sn) — I вариант |

|

|

0 |

|

|

||||||||

Планируемая ликвидационная стоимость (S,,) — II вариант |

|

|

25 |

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Таблица 7.2 |

||

|

|

|

План линейной амортизации, тыс. руб. |

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

||||

|

Учетная |

|

Годовая сумма |

Накопленная |

Остаточная |

||||||||

Период |

|

амортизации |

амортизация |

стоимость |

|||||||||

стои¬ |

|

|

|||||||||||

эксплуатации |

|

|

I |

|

II |

I |

|

|

II |

I |

|

II |

|

мость |

|

|

|

|

|

|

|||||||

|

|

|

вариант |

|

вариант |

вариант |

|

вариант |

вариант |

|

вариант |

||

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Первый год |

150 |

|

|

30 |

|

25 |

30 |

|

25 |

120 |

|

125 |

|

Второй год |

150 |

|

|

30 |

|

25 |

60 |

|

50 |

90 |

|

100 |

|

Третий год |

150 |

|

|

30 |

|

25 |

90 |

|

75 |

60 |

|

75 |

|

Четвертый год |

150 |

|

|

30 |

|

25 |

120 |

|

100 |

30 |

|

50 |

|

Пятый год |

150 |

|

|

30 |

|

25 |

150 |

|

125 |

0 |

|

25 |

|

Итого |

|

|

|

150 |

|

125 |

X |

|

|

X |

125 |

|

X |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Из табл. 7.2 следуют выводы:

первоначальная стоимость объекта основных средств (в идеальных усло¬ виях экономики при отсутствии инфляции) в течение всего срока эксплуата¬ ции остается неизменной, равной стоимости объекта в момент его сдачи в эксплуатацию;

по российским (I) и американским (II) вариантам методик в течение всех пяти лет амортизационные отчисления одинаковы (30 тыс. руб. и 25 тыс. руб. соответственно);

накопленная амортизация увеличивается равномерно; остаточная (балансовая) стоимость равномерно уменьшается: в российс¬

ком варианте после пяти лет эксплуатации она равна 0 (первоначальная сто¬ имость и начисленная амортизация сравнялись, т.е. учетная стоимость объек¬ та (первоначальная или восстановительная) основных средств полностью распределена на расходы по периодам полезного функционирования); в аме¬ риканском варианте она достигла планируемой ликвидационной стоимости (5^ = 25 тыс. руб.);

планирование стоимости выбытия и срока эксплуатации представляется вероятностным бухгалтерским процессом, связанным с погрешностями, что может существенно повлиять на финансовые показатели деятельности.

Линейный метод относится к числу наиболее распространенных. Его пре¬ имущество заключается в простоте расчетов и неизменности амортизацион¬ ных отчислений различных отчетных периодов. Основу данного способа сос¬ тавляет предположение, что актив потребляется равномерно и приносит оди¬ наковые выгоды в течение всего срока эксплуатации, что практически нео¬ боснованно.

Способ списания стоимости пропорционально объему продукции (работ) ос¬ нован на учете натуральных показателей производительности актива в каж¬ дом отчетном периоде. Начисление амортизации производится исходя из первоначальной стоимости объекта основных средств и соотношения нату¬ рального показателя объема продукции (работ) в отчетном периоде и предпо¬ лагаемого объема продукции (работ) за весь срок полезного использования этого объекта:

(7.7)

причем

(7.8)

где Aj — сумма амортизационных отчислений /'-го года; S — первоначальная стоимость;

п — срок полезного использования; Щ — объем продукции (работ) в /-ом периоде;

W — предполагаемый объем продукции (работ) за п лет.

До 01.01.98 г. способ списания стоимости пропорционально объему про¬ дукции (работ) применялся в российском учете только в отношении автотран-

164 |

165 |

|

спортных средств. В настоящее время в России, как и на Западе, такой под¬ ход распространен и на другие сферы деятельности.

Для иллюстрации данного метода недостаточно данных из табл. 7.1. Их необходимо дополнить показателями выработки. Предположим, что автомо¬ биль за 5 лет эксплуатации должен преодолеть (W) 200 000 км, причем факти¬ ческие показатели пробега составили: за первый год (w,) — 50 000 км, за вто¬ рой (w2) - 60 000 км, за третий (vv3) - 40 000 км, за четвертый (w4) - 20 000 км, за пятый (w5) - 30 000 км. Данные расчета ежегодных амортизационных от¬ числений приведены в табл. 7.3.

Таблица 7.3

Расчет амортизации при способе списания стоимости пропорционально объему продукции (работ), тыс. руб.

Период |

Объем |

Учетная |

Годовая сумма |

Остаточная |

||

амортизации |

стоимость |

|||||

эксплуатации |

работ, км |

стоимость |

|

|

|

|

1 вариант |

II вариант |

I вариант |

II вариант |

|||

|

|

|

|

|

|

|

Первый год |

50 000 |

150 |

37,5 |

31,25 |

112,5 |

118,75 |

Второй год |

60 000 |

150 |

45 |

37,5 |

67,5 |

81,25 |

Третий год |

40 000 |

150 |

30 |

25 |

37,5 |

56,25 |

Четвертый год |

20 000 |

150 |

15 |

12,5 |

22,5 |

43,75 |

Пятый год |

30 000 |

150 |

22,5 |

18,75 |

0 |

25 |

Итого |

200 000 |

X |

150 |

125 |

X |

X |

|

|

|

|

|

|

|

Отметим, что накопленная амортизация увеличивается ежегодно прямо пропорционально объему выполненных работ.

Преимущество метода списания стоимости пропорционально объему продукции (работ) состоит в возможности его адаптации к непредвиденным изменениям режима эксплуатации актива, особенно в тех случаях, когда сни¬ жение или увеличение "ожидаемых будущих выгод от использования объекта непосредственно связано с этим режимом. Существенный недостаток данно¬ го способа определяется тем, что каждая единица услуг актива, измеренная затратами рабочего времени или количеством выпущенных изделий, не всег¬ да приносит одинаковый доход. Например, путь автомобиля, загруженного товаром, на автозаправочную станцию считается холостым пробегом.

Данный метод целесообразно использовать в отношении оборудования с заданными производительными характеристиками. На Западе этим спосо¬ бом пользуются в основном организации, занимающиеся добычей сырья, когда можно рассчитать общую стоимость месторождения и амортизировать его по мере разработки.

Кроме того, с использованием вышерассмотренных методов связана еще одна проблема: не принимается во внимание увеличение расходов на ремонт и техническое обслуживание актива, сокращающее доходы.

Следующие два метода относятся к дегрессивным, или ускоренным (убы¬ вающие показатели ускоренной амортизации). Они характеризуются умень¬ шающимися год от года амортизационными отчислениями: Ах > А2 > ...> Ап.

Еще в 1895 г. И.П. Шмелев, первым из российских авторов, подверг рез¬ кой критике равномерный линейный метод и настаивал на регрессивном (дегрессивном) методе, который долгие годы в России не получал признания. На практике создание системы ускоренной амортизации относится к 1981 г. [7. — С. 159]. Ее возникновение обусловлено рядом причин.

Многие виды основных средств производственного назначения действуют более эффективно в первые годы эксплуатации, пока они еще новые и имеют высокие производительные способности. Применение дегрессивных методов позволяет соотнести размер амортизационных отчис¬ лений с отдачей от объекта, с получаемой от него выгодой. Кроме того, со¬ вершенствование технологий, научные открытия, появление новых мате¬ риалов приводят к более быстрому моральному старению оборудования, что делает необходимым его замену значительно раньше, чем оно износит¬ ся физически.

Еще одним аргументом в пользу ускоренных методов считается то, что с увеличением срока эксплуатации растут расходы на ремонт и техническое обслуживание основных средств. В итоге суммарное значение амортизацион¬ ных отчислений и расходов на ремонт практически постоянно в течение все¬ го периода полезного использования объекта.

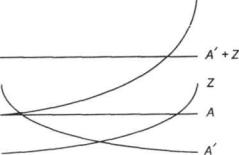

Графическое обоснование дегрессивной амортизации рассмотрено на рис. 7.3.

S , Z *

A+Z

t

А - распределение амортизационных отчислений при прямолинейном методе; Z - расходы на ремонт объектов основных средств (возрастают по мере срока эксплуатации); (A+Z) - суммарный расход на ремонт и амортизационные отчисления при прямолинейном методе начисления амортизации;

А' - распределение стоимости объектов основных средств S по убывающим показателям ускоренной амортизации; (А' + Z) - постоянный по периодам суммарный расход на ремонт и амортизационные отчисления при ускоренных методах амортизации; t - период эксплуатации

Рис. 7.3. Обоснование методов ускоренной амортизации

166 |

167 |

|

Различают арифметически и геометрически-дегрессивные методы амор¬ тизации. Первые характеризуются тем, что размер амортизационных отчисле¬ ний уменьшается год от года на одинаковую величину - сумму дегрессии (d):

= Л{ - А2 - Аг - Лг = ... = Л„_! - Ап, |

(7.9) |

или

(7.10)

где d — const > 0;

I= 2,..., п.

Карифметически-дегрессивным методам относится способ списания сто¬ имости по сумме чисел лет срока полезного использования. В международной практике его называют методом суммы лет.

Специфической особенностью данного способа считается то, что сумма дегрессии соответствует величине амортизационных отчислений за послед¬ ний год срока полезного использования: d = Ап.

Годовая сумма амортизационных отчислений определяется исходя из пер¬ воначальной стоимости объекта основных средств и годового соотношения, где в числителе число лет, остающихся до конца срока службы объекта, а в знаменателе — сумма чисел лет срока службы объекта:

Л-/ + 1 |

(7.11) |

|

где Aj - сумма амортизационных отчислений /-го года; Sn — учетная стоимость;

п — срок полезного использования; К - сумма чисел лет срока службы объекта, которую можно исчислить по формуле

К=\+2 |

|

(7.12) |

или |

|

|

л = |

хп. |

(7.13) |

На основе исходных данных из табл. 7.1 составим план амортизации для способа списания стоимости по сумме чисел лет срока полезного использо¬ вания (табл. 7.4).

При использовании геометрически-дегрессивных методов амортизацион¬ ные отчисления снижаются год от года на определенный процент и образуют таким образом геометрический ряд. Суммы амортизации двух смежных пери¬ одов находятся в определенном постоянном соотношении (q) друг к другу:

(7.14)

или

(7.15)

где q-const > 1; / = 2,..., п.

Таблица 7.4

План амортизации, соответствующий методу суммы лет, тыс. руб.

|

Учетная |

Годовая сумма |

Накопленная |

Остаточная |

||||

Период |

амортизации |

амортизация |

стоимость |

|||||

стои¬ |

||||||||

эксплуатации |

|

|

|

|

|

|

||

мость |

I |

II |

I |

II |

I |

II |

||

|

|

вариант |

вариант |

вариант |

вариант |

вариант |

вариант |

|

Первый год |

150 |

50 |

41,67 |

50 |

41,67 |

100 |

108,33 |

|

|

|

|

|

|

|

|

|

|

Второй год |

150 |

40 |

33,33 |

90 |

75 |

60 |

75 |

|

|

|

|

|

|

|

|

|

|

Третий год |

150 |

30 |

25 |

120 |

100 |

30 |

50 |

|

|

|

|

|

|

|

|

|

|

Четвертый год |

150 |

20 |

16,67 |

140 |

116,67 |

10 |

33,33 |

|

Пятый год |

150 |

10 |

8,33 |

150 |

125 |

0 |

25 |

|

|

|

|

|

|

|

|

|

|

Итого |

|

150 |

125 |

X |

X |

X |

X |

|

|

|

|

|

|

|

|

|

|

Условиям геометрически-дегрессивной амортизации соответствует способ уменьшаемого остатка. Данный метод предполагает применение линейной нормы амортизации в отношении балансовой (остаточной) стоимости. Годо¬ вая сумма амортизационных отчислений определяется исходя из остаточной стоимости объекта основных средств на начало отчетного года и нормы амор¬ тизации, исчисленной исходя из срока полезного использования этого объ¬ екта и коэффициента ускорения, установленного в соответствии с законода¬ тельством РФ:

(7.16)

где £ А, — величина накопленной амортизации на начало /-го периода;

7=1

К — коэффициент ускорения.

При расчете амортизационных отчислений чаще всего используется удво¬ енная норма амортизации (А"= 2) по сравнению с той, которая предусмотре¬ на линейным методом:

i=i

(7.17)

7=1 '

168 |

169 |

В табл. 7.5 приведены данные распределения стоимости объекта основ¬ ных средств способом уменьшаемого остатка.

|

|

|

|

|

|

|

Таблица 7.5 |

|||

План амортизации, соответствующий методу уменьшаемого остатка, тыс. руб. |

|

|||||||||

|

|

|

|

|

|

|

|

|

||

|

|

Учетная |

Годовая сумма |

Накопленная |

Остаточная |

|||||

Период |

к |

амортизации |

амортизация |

стоимость |

||||||

стои¬ |

||||||||||

эксплуатации |

I |

II |

I |

II |

I |

|

II |

|||

|

|

мость |

вариант |

вариант |

вариант |

вариант |

вариант |

вариант |

||

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

Первый год |

2 |

150 |

45 |

45 |

45 |

45 |

105 |

|

105 |

|

Второй год |

2 |

150 |

31,5 |

31,5 |

76,5 |

76,5 |

73,5 |

|

73,5 |

|

Третий год |

2 |

150 |

22,1 |

22,1 |

98,6 |

98,6 |

51,4 |

|

51,4 |

|

|

|

|

|

|

|

|

|

|

|

|

Четвертый год |

2 |

150 |

15,4 |

15,4 |

114 |

114 |

36 |

|

36 |

|

Пятый год |

2 |

150 |

10,8 |

11 |

124,8 |

125 |

25,2 |

|

25 |

|

Итого |

|

|

124,8 |

125 |

X |

X |

X |

|

X |

|

|

|

|

|

|

|

|

|

|

|

|

Метод уменьшаемого остатка отличается тем, что независимо от срока амортизации учетная стоимость объекта не распределяется полностью. Та¬ ким образом, составление плана амортизации для SJJ = 0 (I вариант) невоз¬ можно, так как в результате расчетов образуется нераспределенный остаток (25,2). При исчислении амортизации для II варианта предполагаемая ликви¬ дационная стоимость не принимается во внимание. Ее величина необходима лишь на последнем этапе расчетов: сумма амортизации определяется как раз¬ ница между остаточной стоимостью четвертого года и планируемой к концу пятого года величиной (А5 = 36 — 25 = 11), которая не должна превышать сум¬ му остаточной стоимости на конец предпоследнего периода.

В мировой практике помимо рассмотренных методов начисления амор¬ тизации используются прогрессивные, или замедленные, способы, для которых характерно увеличение год от года амортизационных отчислений в течение всего срока полезного использования объекта: Л, < А2 < ...< Ап. Как и при дегрессивных методах, изменение сумм годовой амортизации может происхо¬ дить в арифметической или геометрической прогрессии.

Арифметически-прогрессивные методы обусловлены зависимостью:

(7.18)

где р - const > 0;

1 = 2 и.

Для геометрически-прогрессивных методов характерно соотношение:

4 = 4-i*'-> |

(7.19) |

где г — const > 1; / = 2, ...,п.

На практике методы замедленной амортизации применяются довольно редко, в достаточно специфических ситуациях. Их использование оправдан-

но для оборудования, которое постепенно достигает полной загрузки, напри¬ мер на электростанциях, газопроводах или транспортных предприятиях.

По мнению авторов [1. - С. 333], никакие теоретические рассуждения не дают оснований для предпочтения ни одного из известных методов аморти¬ зации, ни один из них не лучше другого во всех отношениях. Потому боль¬ шинство организаций для целей финансовой отчетности предпочитает са¬ мый простой подход - линейный метод.

Контрольные вопросы к главе 7

Укажите номер правильного ответа.

1.С какого момента следует начинать начисление амортизации основных средств

вроссийском учете

а) с 1-го числа месяца, следующего за месяцем ввода в эксплуатацию; б) со дня начала эксплуатации; в) с 1-го числа месяца ввода в эксплуатацию.

2. С какого момента следует прекращать начисление амортизации основных средств в российском учете

а) со дня выбытия из эксплуатации; б) с 1-го числа месяца выбытия из эксплуатации;

в) с 1-го числа месяца, следующего за месяцем выбытия из эксплуатации.

3. Какие методы начисления амортизации основных средств используются в рос¬ сийском учете

а) линейный метод, метод списания стоимости пропорционально объему продукции (работ);

б) линейный метод, метод списания стоимости пропорционально объему продукции (работ), метод уменьшаемого остатка;

в) линейный метод, метод списания стоимости пропорционально объему продукции (работ), метод уменьшаемого остатка, метод списания стоимости по сумме чисел лет срока полезного использования.

4. Какие факторы определяют годовую сумму амортизационных отчислений при линейном методе в российском учете

а) эксплуатационная стоимость и срок полезного использования; б) учетная стоимость и срок полезного использования;

в) учетная стоимость и количество лет, остающихся до конца срока эксплуа¬ тации.

5. Какие методы начисления амортизации относятся к ускоренным (дегрессивным)

а) метод списания стоимости пропорционально объему продукции (работ), метод списания стоимости по сумме чисел лет срока полезного использования;

б) метод уменьшаемого остатка, метод списания стоимости по сумме чисел лет срока полезного использования;

в) метод списания стоимости пропорционально объему продукции (работ), метод уменьшаемого остатка, метод списания стоимости по сумме чисел лет сро¬ ка полезного использования.

6. Какой метод начисления амортизации предполагает неполное распределение учетной стоимости

170 |

171 |

|

а) метод уменьшаемого остатка; б) метод списания стоимости по сумме чисел лет срока полезного использо¬

вания; в) линейный метод.

7. Какое соотношение годовых амортизационных отчислений характерно для ме¬ тодов дегрессивной (ускоренной) амортизации

а) А! = А2 = ... = А„; б)А!>А2 >... >АП; в) А, <А2 <...<АП .

|

|

|

|

Ответы |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

|

|

|

|

|

|

|

|

|

|

|

|

а |

в |

в |

б |

б |

а |

б |

|

|

|

|

|

|

|

|

|

|

|

|

|

Библиография

1. Хендриксен Э.С., Ван Бреда М.Ф. Теория бухгалтерского учета. — М.: Финан¬ сы и статистика, 1997.

2.Соколов Я.В. Бухгалтерский учет: от истоков до наших дней. — М.: Аудит, ЮНИТИ, 1996.

3.Ришар Ж. Бухгалтерский учет: теория и практика. — М: Финансы и статис¬ тика, 2000.

4.Положение по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01). Утверждено приказом Минфина РФ от 30.03.01 г. № 26н.

5.Бетге Й. Балансоведение. — М.: Бухгалтерский учет, 2000.

6.Положение по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/00). Утверждено приказом Минфина РФ от 16.10.00 г. № 92н.

7.Соловьева О.В. Зарубежные стандарты учета и отчетности. - М.: Аналити¬ ка-Пресс, 1998.

Глава 8

ОБЪЕКТЫ БУХГАЛТЕРСКОГО УЧЕТА, СОСТАВЛЯЮЩИЕ ПРОИЗВОДСТВЕННОХОЗЯЙСТВЕННУЮ И ФИНАНСОВУЮ ДЕЯТЕЛЬНОСТЬ

Ранее установлено, что объекты бухгалтерского наблюдения подразделяются на обеспечивающие производственно-хозяйственную и финансовую дея¬ тельность и составляющие ее. К объектам, составляющим производственнохозяйственную и финансовую деятельность, относятся хозяйственные и фи¬ нансовые процессы и их составные части (элементы) — факты хозяйственной жизни, а также финансовые результаты.

8.1. Финансовые и хозяйственные процессы

До недавнего времени изучение бухгалтерской теории в нашей стране осно¬ вывалось на исследовании четырех взаимосвязанных стадий: производство общественного продукта, его распределение, обмен и потребление. Их про¬ явление в деятельности экономического субъекта рассматривалось через многочисленные хозяйственные и финансовые процессы - объекты бухгал¬ терского наблюдения. Многообразие финансовых процессов, охватывающих все стороны деятельности, укрупненно сводилось к одиннадцати типовым [1 . - С . 47-48] (рис. 8.1).

Производство как объект бухгалтерского наблюдения представлено тре¬ мя типами процессов: производственное потребление, выпуск готовой про¬ дукции, воспроизводство основных фондов. Детализированным объектом первого процесса (присвоим ему условное обозначение 1.1 — первая фаза, первый процесс) в бухгалтерской информационной системе выступают зат¬ раты производства в целом. Объектом наблюдения в процессе выпуска го¬ товой продукции (1.2) — индивидуальные затраты единицы выпускаемой продукции (ее себестоимость). Третий вид процессов (1.3) изучает капи¬ тальные вложения, их ввод в эксплуатацию, ремонт и ликвидацию основ¬ ных фондов.

Объектами наблюдения стадии распределения совокупного обществен¬ ного продукта выступают процессы, связанные с обязательствами по распре¬ делению вновь созданного продукта путем начисления заработной платы и отчислений в бюджет, органы социального страхования и другие внебюджет¬ ные фонды и т.п. за счет затрат производства (2.1), распределения прибыли по направлениям использования (2.2), перераспределения средств между

173

о

о

§

о

а

с

2

х

о

>s

к

со

3

Ф С

» I 5 Ф

5 1 о ь

С I Q. О II

8

*

О О

О I

я о

X 1 »

Q)

Ол я

|

|

|

X |

СО |

|

|

|

|

|

Ф |

|

ГО |

5 |

|

|

|

|

Ф |

|

|

|

|

|

|

|

|

S |

|

|

|

|

|

|

|

|

0 |

I |

|

|

|

|

|

|

|

1 |

ф |

|

ф |

|

I |

|

|

|

|

|

ро |

|

|

||||

II |

|

S |

Ш |

|

|

|

||

|

та |

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

5 |

|

|

1 |

ю |

|

|

|

|

ГО |

ф |

|

О |

|

|

|

|

|

Q . |

с; |

|

^ |

|

|

|

|

|

а |

|

& а |

|

||

|

|

|

Ф |

|

ф |

|

ф |

|

ф |

|

|

Ф |

|

ф |

|

О |

|

|

|

с |

|

о. |

|

|

||

S |

|

|

|

|

|

|

|

|

X |

|

|

ф |

|

S |

|

|

|

ф |

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

I |

|

|

Ф |

|

с |

|

|

|

|

|

|

|

|

|

|

||

ф |

|

|

£ » VD |

|

||||

а |

|

|

1 | |

|

|

|

||

о |

|

|

|

|

|

|||

с |

|

|

|

|

|

|

|

|

аз |

|

|

|

|

|

|

|

|

а. |

|

|

|

|

|

|

|

|

|

|

£ Ф |

|

S |

| |

|||

|

|

|

|

S |

|

I |

О |

|

|

|

|

|

|

|

|

а |

|

|

|

о |

|

о |

|

9 |

о |

|

|

|

|

Е |

|

1 |

|||

|

|

&& s I |

||||||

о |

|

о 3 ?, 2 |

||||||

Iшш |

|

Ш |

|

|

О |

|

|

|

го |

|

|

с |

|

° |

|

|

|

I |

|

|

|

|

|

|

||

|

|

I |

|

|

s |

|

|

|

|

|

|

—- |

|

||||

|

|

о |

|

о |

|

£ |

О) |

|

|

|

Ш |

I о |

|||||

|

|

s Ф о. i |

||||||

|

|

ГО X |

Q) |

^ |

|

|||

|

|

о |

Е? к |

|

|

|||

с о е

со

со

СЧ1

со

со

со

c\i

c\i

со

s

го

i

>s

о

X

ф

ш

I

о;

го

S

со

©

s1

(Я

2

о

I 2

1

О

§2

Во

х Э 3вaо

Ig

8

х

о

X

IиI

00

I

звеньями хозяйственной системы и внутри конкретной хозяйственной еди¬ ницы (2.3).

Обмен представлен двумя разновидностями процессов: товарного и де¬ нежного обращения. Первые охватывают снабжение и заготовление сырья и материалов (3.1), отгрузку и реализацию готовой продукции и товаров (3.2); вторые - финансовые (3.3) и кредитные (3.4) отношения.

Остановимся на процессе потребления. Потребление как таковое рас¬ сматривается только на макроуровне (на уровне государства). На микро¬ уровне (уровне хозяйственной единицы, моделируемом бухгалтерской ин¬ формационной системой) объектом исследования выступает частичное потребление в непроизводственной социальной сфере, принадлежащей эко¬ номическому субъекту: детские дошкольные учреждения, клубы, общежи¬ тия, профилактории и т.п. (4.1).

Современные тенденции развития теории бухгалтерского учета исходят из исследования влияния на финансовое положение хозяйственной единицы движения имущества и источников их образования, т.е. из жизненного цикла производимого продукта. При этом выделяются стадии приобретения, про¬ изводства и реализации.

Рассмотрим финансовые и хозяйственные процессы на предмет их отне¬ сения к той или иной стадии жизненного цикла продукта (табл. 8.1). Из таб¬ лицы следует, что такие объекты бухгалтерского наблюдения, как процессы распределения прибыли по направлениям использования (2.2) и потребле¬ ния в непроизводственной сфере (4.1), не могут быть отнесены ни к одной из стадий жизненного цикла производства продукта (потребление, производ¬ ство, реализация).

|

|

|

|

|

Таблица |

8.1 |

Распределение финансовых и хозяйственных процессов |

|

|||||

по стадиям жизненного цикла производимого продукта |

|

|||||

|

|

|

|

|

||

|

Стадии жизненного цикл 1 |

|

Не подлежат |

|

||

|

|

|

|

|

|

|

Приобретение |

|

Производство |

|

Реализация |

распределению |

|

|

|

|

|

|||

|

|

|

|

|

|

|

Перераспределение |

|

Производственное |

|

Перераспределение |

Распределение |

|

средств между |

|

потребление — 1.1 |

|

средств между |

прибыли по |

|

звеньями — 2.3 |

|

Выпуск готовой |

|

звеньями — 2.3 |

направлениям |

|

Снабжение и заго¬ |

|

продукции — 1.2 |

|

Отгрузка и |

использования - |

2.2 |

товление — 3.1 |

|

Воспроизводство |

|

реализация — 3.2 |

Потребление в |

|

Финансовые отно¬ |

|

основных фондов — 1.3 |

|

Финансовые |

непроизводственной |

|

шения — 3.3 |

|

Распределение вновь |

|

отношения — 3.3 |

сфере — 4.1 |

|

Кредитные отноше¬ |

|

созданного |

|

Кредитные |

|

|

ния — 3.4 |

|

продукта — 2.1 |

|

отношения — 3.4 |

|

|

|

|

Перераспределение |

|

|

|

|

|

|

средств между |

|

|

|

|

|

|

звеньями — 2.3 |

|

|

|

|

|

|

|

|

|

|

|

174 |

175 |

Ориентация бухгалтерского учета на рыночные отношения (в том числе отказ от распределения прибыли по фондам специального назначения) поз¬ воляет рассматривать выделенные процессы (2.2 и 4.1) в составе процесса 2.1 «Распределение созданного продукта».

8.2. Факты хозяйственной жизни - основной объект бухгалтерского наблюдения

Хозяйственные процессы следует рассматривать как совокупность составля¬ ющих их элементов - фактов хозяйственной жизни (ФХЖ). В результате со¬ вершения отдельных ФХЖ финансовое положение экономического субъекта остается неизменным, но основная масса хозяйственных фактов оказывает влияние на финансовое положение организации. Такие ФХЖ именуются хо¬ зяйственными операциями.

Хозяйственные операции относятся к основным объектам бухгалтерско¬ го наблюдения, и не случайно многие зарубежные (например, [2. - С. 30]) и отечественные [1. — С. 52] исследователи считают их предметом бухгалтерс¬ кого учета.

На уровне хозяйственных фактов осуществляются их фиксация и отраже¬ ние информации о хозяйственных процессах в первичных документах и их регистрация в учете. В практической работе бухгалтер решает три вопроса: 1) когда произошла хозяйственная операция; 2) каково стоимостное выраже¬ ние хозяйственной операции; 3) каким образом должна быть классифициро¬ вана хозяйственная операция.

Следовательно, при анализе (осмыслении) ФХЖ перед бухгалтером стоят три задачи, решение которых позволит квалифицированно сформировать бухгалтерскую информационную систему:

идентификация ФХЖ по времени; оценка ФХЖ;

классификация ФХЖ в номенклатуре плана счетов, выбранного для хо¬ зяйственной единицы.

Идентификация ФХЖ по времени обусловлена необходимостью установ¬ ления момента времени регистрации хозяйственной операции (точка иден¬ тификации). Так, одни организации строят учетную политику, согласно кото¬ рой точкой идентификации для сделки купли-продажи считается акцепт сче¬ та поставщика (т.е. подтверждение покупателем согласия на оплату) или факт оплаты счета; другие - отгрузку поставщиком товара; третьи - реальное пос¬ тупление товарно-материальных ценностей на склад покупателя. Междуна¬ родные стандарты бухгалтерского учета ориентируются на момент перехода права собственности от продавца (поставщика) к покупателю, который в за¬ висимости от условий договора купли-продажи может произойти на складе продавца, на станции отправления или назначения, на складе покупателя. При этом неважно, оплачены счета поставщиков или покупатель принял обязательство оплатить их в оговоренные соглашением сроки.

Не меньший интерес представляет момент отражения в учете производ¬ ства продукции или услуг с длительным сроком исполнения (строительство

дома, проведение научно-исследовательских работ и т.п.), когда право собственности (юридически) перейдет к заказчику при полной готовности объекта. В подобных случаях допускается поэтапное признание готовности, но при обязательном подтверждении выполненных работ заказчиком.

При идентификации ФХЖ важно не только установить точку идентифи¬ кации, но и выявить периоды, на результаты которых оказывает влияние дан¬ ный ФХЖ: прошедший, настоящий или будущий. Так, полученные агент¬ ством «Роспечать» в октябре 2003 г. денежные средства за подписку на пери¬ одические издания, поставляемые в первом полугодии 2004 г., в 2003 г. не принесут агентству доходов и должны рассматриваться как задолженность перед получателями (отсроченные доходы или доходы будущих периодов). Доходами они станут только в 2004 г. по мере поставки подписчикам заказан¬ ных и ранее оплаченных изданий. И наоборот, для предприятий-подписчи¬ ков затраты октября 2003 г. не окажут влияния на получение доходов текуще¬ го отчетного периода. Следовательно, они относятся не к настоящему, а к бу¬ дущему периоду (такие затраты называются авансированными платежами или расходами будущих периодов).

Стоимостная оценка ФХЖ. Ранее установлено, что в бухгалтерскую ин¬ формационную модель экономического субъекта включается информация об объектах наблюдения, подлежащих стоимостной оценке. На уровне хозяй¬ ственных фактов учитывается влияние свершившихся ФХЖ на финансовое положение организации (предприятия). Следовательно, предполагаются действия бухгалтера по стоимостной оценке этих последствий.

Стоимостная оценка, как правило, проводится по первичным докумен¬ там, подтверждающим ФХЖ. Бухгалтер проверяет соответствие приведенных в документах стоимостных показателей договорам на поставку при приобре¬ тении или отгрузку при продаже, прейскурантам, ценникам и т.п. При отсут¬ ствии первичных документов, например, на поступившие от поставщиков материальные ценности, распоряжением руководителя организации создает¬ ся квалифицированная комиссия (обязательно при участии представителя бухгалтерии), которая осуществляет преддокументальную оценку по анало¬ гичным поставкам, прейскурантам или ценникам, а при представлении пер¬ вичных документов предварительно оцененные стоимостные показатели корректируются на документальные цены, если последние признаны обосно¬ ванными.

Разновидностью стоимостной оценки считается калькуляция. Калькуля¬ ция позволяет исчислить поданным учета себестоимость отдельных изделий, услуг, незавершенного производства.

Классификация ФХЖ в номенклатуре Плана счетов. Для ведения бухгалтер¬ ской информационной системы и отражения в ней состояния и движения каждого объекта, подлежащего бухгалтерскому наблюдению, применяется бухгалтерский счет. Совокупность всех счетов, открываемых в бухгалтерии предприятия в течение учетного цикла, называется Главной книгой (номенк¬ латурой счетов).

В западном учете бухгалтер самостоятельно разрабатывает номенклатуру счетов для своего предприятия. То же самое делает и российский бухгалтер,

176