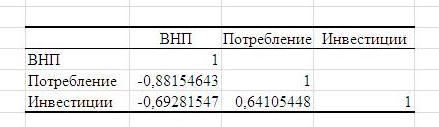

Определение коэффициента корреляции между показателями

Из таблицы видно, что значения коэффициентов парной корреляции указывают на достаточно тесную связь переменной ВНП с коэффициентом Потребление. Что невозможно сказать про тесноту связи между Инвестициями и Потреблением, а также между ВНП и Инвестициями. Для них она является большой, но не настолько тесной.

-

Построим линейную и нелинейную модели регрессии, описывающие зависимость уt от факторов х1t и х2t.

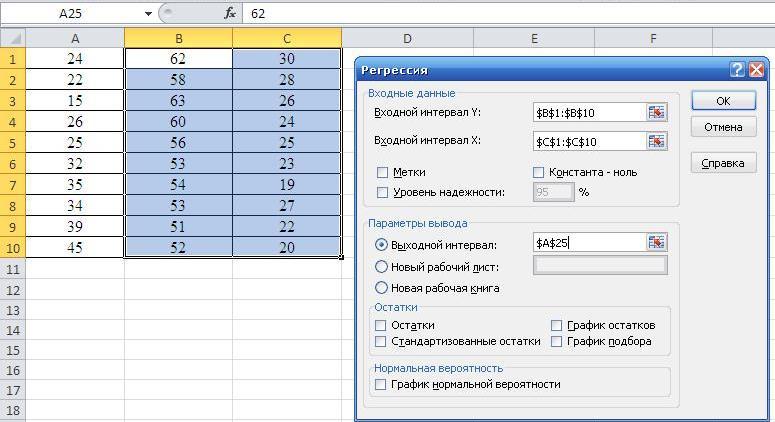

Для построения линейной модели множественной регрессии на листе MS Excel создадим табличку с нашими данными и построим регрессию. Для этого на закладке Данные выберем строку «Анализ данных» и в качестве инструмента данных – Регрессия. В открывшемся окне Регрессии зададим Входной интервал Y и Х.

Итоги расчетов по модели линейной регрессии

-

Оценить качество моделей. Вычислить среднюю ошибку аппроксимации и коэффициент детерминации.

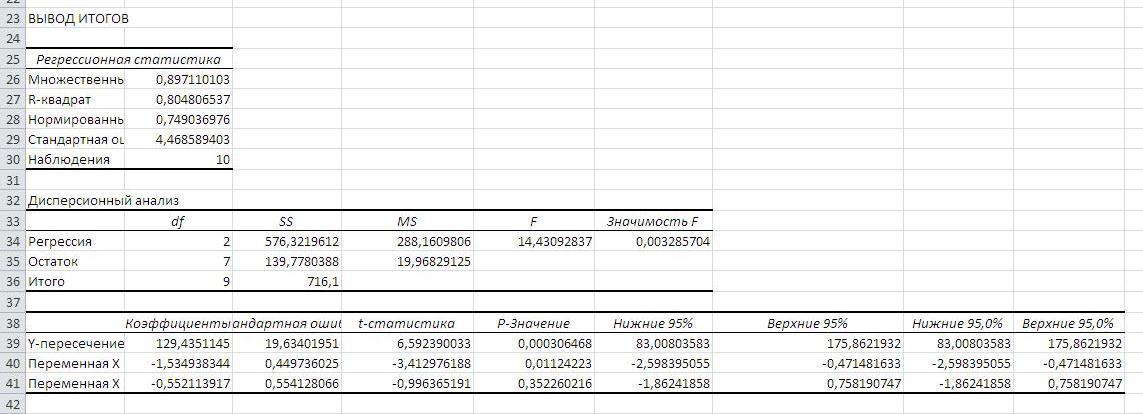

R2 = 0,804 - коэффициент детерминации, показывающий, что на 80,4% расчетные параметры модели, то есть сама модель, объясняют зависимость и изменения изучаемого параметра - Y от исследуемых факторов - иксов. Иначе, это показатель качества модели и чем он выше, тем лучше. В нашем примере значение R2=0,804 свидетельствует о том, что изменения зависимой переменной Y(объём валового национального продукта (ВНП)) в основном (на 80,4%) можно объяснить изменениями включенных в модель объясняющих переменных - Х1, Х2 (потребление и инвестиции). И лишь на 19,6% объём ВНП зависит от других неучтённых факторов. Такое значение свидетельствует об адекватности модели.

Теперь перейдем к коэффициентам модели: 129,44 - это a0 – коэффициент, который показывает какой будет Y в случае, если все используемые в модели факторы будут равны 0, подразумевается что это зависимость от других неописанных в модели факторов; -1,535 - a1 - коэффициент, который показывает весомость влияния фактора x1 на Y; -0,55 - a2 - коэффициент влияния объема инвестиций в капитал на величину ВНП, согласно модели, это влияние также отрицательно.

Соберем рассчитанные коэффициенты в модель:

Множественный коэффициент корреляции R = 0,897. Следовательно, связь между факторами весьма тесная (по шкале Чудока).

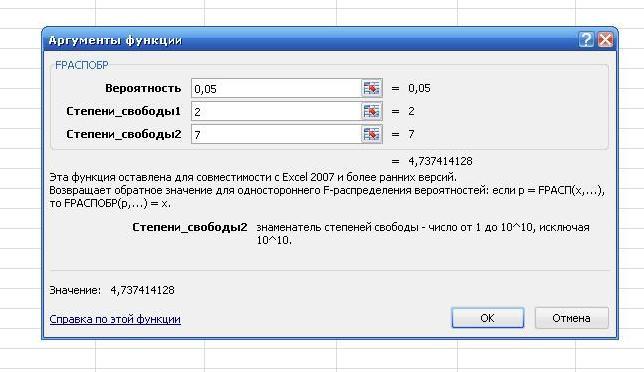

По результатам дисперсионного анализа мы получили расчетное значение F-критерия Фишера, которое составляет 14,43. Рассчитаем с помощью MS Excel табличное значение Фишера. Для этого в ячейке обратимся к мастеру функций f(x) и выберем категорию: Статистические функции - функцию FРАСПОБР. Затем зададим нужные аргументы: Вероятность 0,05. Степень свободы 1 – количество факторов Х. Степень свободы 2 – это число степеней свободы: n-m-1=10-2-1=7, где n – число наблюдений (в нашем случае 10), m- число объясняющих переменных (в нашем примере равно 2).

Определение F-критерия Фишера

Следовательно, модель линейной регрессии является значимой, так как расчетное значение F-статистики Fнабл = 14,43, что больше табличного равного Fтаб=4,7.

4. Стандартная ошибка модели SE равна 4,47, а стандартные ошибки коэффициентов равны SE(β0)=0,45 и SE(β1)=0,55. Доверительные интервалы коэффициентов (с уровнем доверительной вероятности 0,95) равны (-2,6; -0,47) для β0 и (-1,86; 0,76) для β1.

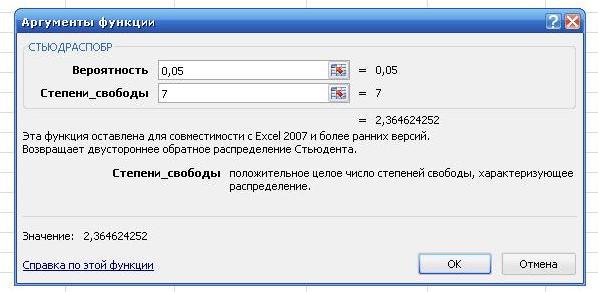

Сравним полученное значение t-статистики с табличным, которое рассчитаем с помощью функции СТЬЮДРАСПОР.

Определение t-критерия Стьюдента

Сравнивая расчетные значения t-статистики с табличным 2,36 мы видим, что значение переменной Х1 не значимое, так как -3,41< 2,36. Также значение переменной Х2 является не значимым, так как -0,99< 2,36.

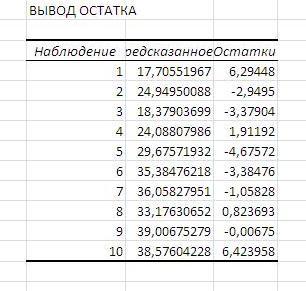

5. Теперь построим в MS Excel заново регрессию с выведением остатков:

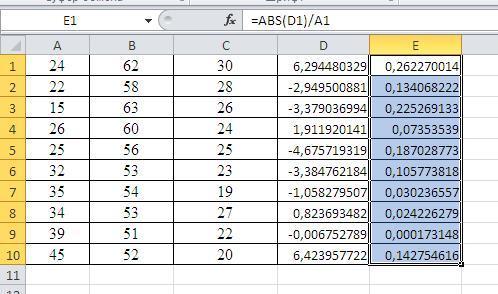

Найдём

долю ошибки в Y(по модулю). Ошибка

аппроксимации (выравнивания) находится

как модуль частного остатков на Y,

то есть

.

Произведем расчеты при помощи MS

Excel функция

ABS.

.

Произведем расчеты при помощи MS

Excel функция

ABS.

Разделим

ошибку аппроксимации на число наблюдений

и получим среднюю ошибку аппроксимации:

Получили

среднюю ошибку аппроксимации равную

Получили

среднюю ошибку аппроксимации равную  = 1,185/10 = 0,119.

Это говорит о том, что исследуемая модель

является точной (так

как

= 1,185/10 = 0,119.

Это говорит о том, что исследуемая модель

является точной (так

как  <

10).

<

10).

-

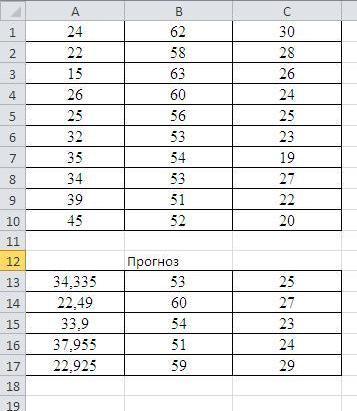

Определим точечные прогнозные оценки ВНП для 5 наблюдений. Прогнозные значения найдем путем ввода формулы

в

таблицу MS

Excel.

в

таблицу MS

Excel.