13935531.

Расчет годового фонда заработной платы по остальным категориям работников производится аналогично.

5.4. Планирование себестоимости продукции.

В структуру себестоимости продукции входят следующие статьи затрат:

- материальные затраты;

- заработная плата с начислениями;

- амортизация основных средств;

- прочие расходы.

Материальные затраты включают расходы на сырье, материалы, топливо, все виды энергозатрат.

Расходы на заработную плату включают оплату труда всех работников предприятия, включая отчисления на социальные нужды в размере 35,6 % от заработной платы.

Амортизация основных средств включает расходы на восстановление (реновацию) первоначальной стоимости зданий, сооружений и оборудования, которые находятся на балансе предприятия.

Прочие расходы включают налог на имущество, страхование имущества, выплаты процентов за предоставленный кредит и др.

Расчет затрат по статьям себестоимости продукции выполняется по укрупненным нормативам исходя из уровня затрат по отдельным статьям по отношению к затратам на оплату труда (табл. 10).

Таблица 10.

Себестоимость продукции.

|

Статьи затрат себестоимости продукции |

Уровень затрат к оплате п. 2, % |

Величина затрат, тыс. руб. |

|

Затраты - всего в том числе: |

|

|

|

1. материальные затраты |

250 |

130645503 |

|

2. Заработная плата |

100 |

52258201,2 |

|

3. Начисление на заработную плату |

26 |

13587132,31 |

|

4. Амортизация основных средств |

80 |

41806560,96 |

|

5. Прочие затраты |

90 |

47032381,08 |

|

ИТОГО: |

|

285329778,6 |

|

Себестоимость единицы продукции |

|

259390,7 |

Пример расчета. Рассчитаем материальные затраты:

(тыс.

руб.).

(тыс.

руб.).

Расчеты по остальным видам затрат производятся аналогично.

В соответствии с произведенными расчетами общие затраты составили 146012,7 тыс. руб., тогда себестоимость единицы продукции (с учетом того, что в год выпускается 1100 изделий) составит:

(тыс.

руб.).

(тыс.

руб.).

5.5. Определение точки безубыточности.

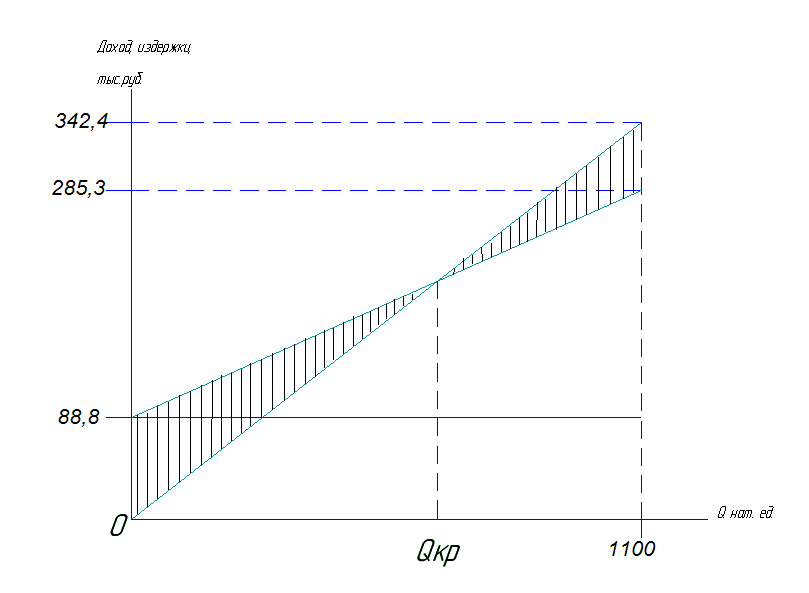

Определение показателя безубыточности производства сводится к определению уровня производства, при котором величина издержек становится равной выручке от реализации продукции. Величина прибыли при этом равна нулю, объем производства считается критическим.

Графический метод определения точки безубыточности (Qкр) заключается в графическом построении зависимостей дохода (выручки от реализации продукции) и производственных издержек от объема производства (реализации). Точка пересечения функций выручки и издержек производства соответствует объему производства, при котором прибыль равна нулю. Если объем продаж ниже критического, то сумма издержек превышает доход, и предприятие имеет убытки. Если объем продаж выше критического, то доход превышает сумму издержек, и предприятие имеет прибыль. График безубыточности показывает, начиная с какого объема продаж предприятие будет получать прибыль.

Точку безубыточности производственно-коммерческой деятельности предприятия можно рассчитать аналитическим путем в натуральных единицах измерения по формуле:

,

,

где Сп – условно-постоянные расходы на годовой объем производства;

Ц – цена единицы продукции;

Спер – условно-переменные расходы на единицу продукции.

В единицу продукции предприятие закладывает себестоимость единицы продукции плюс наценка на прибыль (Hприб):

.

.

Наценку на прибыль предприятие устанавливает самостоятельно, минимальное устанавливаемое значение равно 20 %.

тыс.

руб..

тыс.

руб..

Условно-постоянные затраты не зависят от объема производства. В рамках рассматриваемого производства они определяются амортизационными отчислениями, а также расходами, относящимися к категории «прочие».

Условно-переменные затраты изменяются с изменением объема производства. Для выбранного производства данный вид затрат включает материальные затраты, затраты на заработную плату сдельщиков, а также начисления на заработную плату.

Расчет отдельных видов затрат, входящих в структуру условно-постоянных и условно-переменных затрат, приведен в табл. 10.

тыс.

руб.= 88,8 млн. руб.

тыс.

руб.= 88,8 млн. руб.

52258201,2+13587132,31=196490836,5

тыс. руб.= 196,5 млн. руб., а в пересчете на

единицу продукции

52258201,2+13587132,31=196490836,5

тыс. руб.= 196,5 млн. руб., а в пересчете на

единицу продукции

тыс. руб.= 0,18 млн. руб.

тыс. руб.= 0,18 млн. руб.

(изделий).

(изделий).

При заданном объеме производства (Nшт=1100 изделий) общие издержки составят:

(млн.

руб.).

(млн.

руб.).

Доход от реализации продукции составит:

(млн.

руб.).

(млн.

руб.).

На рис. 1 представлен график безубыточности в координатах доход (издержки) – объем производства (шт). Из графика следует: Qкр=450 (изд.),

что соответствует значению точки безубыточности, полученному аналитическим путем.

Итоговые показатели организационной части бизнес-плана предприятия.

|

Наименование показателя |

Плановый объем за год, тыс. руб. |

В % к итогу |

|

1. Поступление средств от основной деятельности |

|

|

|

1.1. Реализация продукции |

342395724 |

94,5 |

|

1.2. Услуги и работы промышленного характера |

14266488,5 |

3,9 |

|

1.3. Остатки незавершенного производства |

5706595,4 |

1,6 |

|

Итого доходов |

362368807,9 |

100 |

|

2. Расходы |

|

|

|

2.1. Материальные затраты |

|

45,8 |

|

2.2. Заработная плата и начисления на заработную плату |

65845333,51 |

23,1 |

|

2.3. Амортизация основных средств |

41806560,96 |

14,6 |

|

2.4. Прочие затраты |

47032381,08 |

16,5 |

|

Итого расходов |

285329778,6 |

100 |

|

ПРИБЫЛЬ |

77039029,3 | |

Пояснения к расчету показателей таблицы:

- реализация продукции:

(руб.).

(руб.).

- услуги работы промышленного характера:

(руб),

(руб),

где У – объем услуг и работ промышленного характера в % к объему основной продукции.

- остатки незавершенного производства:

(руб),

(руб),

где Нф – фактический остаток незавершенного производства в % к объему основной продукции.

Вывод.

В ходе данной работы был проведен расчет показателей планируемого валового объема работ, а также необходимая для его выполнения численность промышленно-производственного персонала. Годовой фонд заработной платы работников предприятия, включая производственных, вспомогательных рабочих, ИТР, служащих, МОП, равен 52,26 млн. руб. Оплата труда производственных рабочих производится по сдельно-премиальной системе оплаты труда, причем средняя планируемая заработная плата составляет 2609,65 руб. Кроме того, с учетом всех видов затрат было произведено планирование себестоимости единицы производимой продукции.

На основании проведенных расчетов, а также аналитического и графического анализа производства (график безубыточности) было установлено, что при планируемом объеме продаж произведенной продукции (1100 изделий в год) предприятие является безубыточным (доход превышает издержки), причем его прибыль составит 77039029,3 руб. в год.